Comprensión de los fondos con fecha objetivo:una guía sencilla

(Esta página puede contener enlaces de afiliados y podemos ganar tarifas por compras que califiquen sin costo adicional para usted. Consulte nuestra Divulgación para obtener más información).

Si su empleador ofrece un plan de ahorro para la jubilación, es probable que una de sus opciones de inversión sea un fondo con fecha objetivo.

Pueden agruparse bajo un título como "Invierta por mí", "Equilibrado" o "Asignación de activos". Los reconocerás porque tienen un año en su nombre, como 2045.

Es posible que tengas algunos de tus ahorros invertidos en uno, incluso si no lo elegiste.

Su empresa puede elegir un fondo con fecha objetivo para usted si usted no selecciona ninguna inversión y el fondo es apropiado para su edad. (Obtenga más información sobre los conceptos básicos de inversión).

Entonces, ¿qué es un fondo con fecha objetivo?

Los fondos con fecha objetivo son opciones de inversión totalmente diversificadas que mantienen acciones, bonos y otras inversiones estadounidenses y extranjeras.

La combinación de inversiones dentro de los fondos se vuelve gradualmente más conservadora a medida que se acerca el año del título del fondo.

Los fondos generalmente vienen en una serie con fechas de retiro cada cinco años del fondo de retiro actual más cercano.

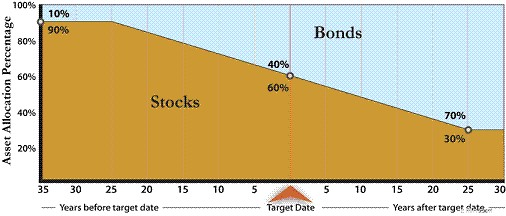

Los fondos con fechas lejanas en el futuro suelen tener al menos el 80 por ciento de inversiones riesgosas en el mercado de valores. Pero los fondos pueden diferir en cuanto al riesgo que asumen a medida que se acerca la fecha de jubilación.

La asignación promedio a los mercados de valores en la fecha de jubilación en toda la industria es de alrededor del 50 por ciento, pero oscila entre el 30 y el 70 por ciento.

La estrategia de inversión y cómo cambia con el tiempo se denomina ruta de planeo. Se mostrará en la literatura del fondo y se parecerá al siguiente cuadro.

El gasto promedio del fondo en la fecha objetivo es del 0,67 al 0,77 por ciento de los dólares invertidos por año, dependiendo de qué tan lejos esté la fecha de jubilación.

Sin embargo, las variedades de índice tienen costos más bajos y son cada vez más frecuentes.

Estos fondos están diseñados para ser alternativas de inversión integrales que puede conservar durante toda su carrera. La estrategia de inversión se ajusta automáticamente al tiempo que queda antes de que usted se jubile.

Simplemente elija el fondo con una fecha objetivo más cercana a su fecha probable de jubilación. Entonces lo único de lo que tendrás que preocuparte es de contribuir a tu plan.

Lectura recomendada:¿Cuál es su número de jubilación?

¿Están disponibles fuera de las cuentas de jubilación?

Los fondos con fecha objetivo también están disponibles más allá de su plan de jubilación. Puedes invertir en ellos en cualquier tipo de cuenta.

Algunos planes de ahorro para la universidad 529 ofrecen fondos similares para ayudarlo a invertir en la educación de sus hijos.

Si bien la estrategia de inversión del fondo cambia automáticamente con el tiempo según sea apropiado para su edad, los fondos con fecha objetivo no están garantizados. Nadie le enviará un cheque en el año del fondo.

Sin embargo, sus ahorros se invertirán de manera razonable para alguien que vive de sus ahorros.

Desventaja de los fondos con fecha objetivo

La desventaja es que incluso los fondos con fechas de jubilación cercanas perderán valor en aproximadamente dos de cada diez años.

Si su primer año de jubilación es uno de esos dos y su retiro inicial representa una gran parte de su cuenta, es posible que sus ahorros no se recuperen.

Para la mayoría, una asignación del 50 por ciento a acciones cuando se jubile es razonable. Proporciona suficientes oportunidades de crecimiento para sostener el gasto de un jubilado durante una jubilación prolongada y, al mismo tiempo, permite suficiente estabilidad para que los retiros actuales sean manejables.

Una menor asignación a acciones podría generar rendimientos demasiado bajos para que duren sus ahorros. Pero tus retiros deben ser pequeños en relación con tu saldo total en los primeros años.

No deben representar más del 4 por ciento del saldo del primer año. Si sus necesidades de retiro son mayores que esto, los fondos en la fecha objetivo pueden ser demasiado riesgosos para usted.

Uso de fondos con fecha objetivo

Los fondos con fecha objetivo son una buena opción de inversión, ya que hacen que invertir sus ahorros para su jubilación sea tan simple como elegir cuándo desea jubilarse.

Están disponibles en la mayoría de los planes de jubilación relacionados con el trabajo y también puedes invertir en ellos en la mayoría de los otros tipos de cuentas.

Sin embargo, si está más cerca de jubilarse, considere si sus retiros serán demasiado grandes para soportar el riesgo de la inversión antes de elegir uno.

Como cualquier inversión, recuerde que existen riesgos y tarifas que debe tener en cuenta.

Si bien los fondos con fecha objetivo simplifican la inversión, tenga cuidado de no "fijarlo" y "olvidarlo".

Revise sus asignaciones de inversión y tarifas al menos una vez al año para asegurarse de que sigan funcionando para usted.

Siguiente:Nada sucede sin un plan

Artículo escrito por la colaboradora invitada Julie Grandstaff, una veterana de la industria de servicios financieros. Dedicó su carrera a gestionar inversiones tanto para instituciones como para particulares y se jubiló a la edad de 51 años tras alcanzar sus objetivos de ahorro. Julie es la autora de Sálvate a ti mismo:tu guía para ahorrar para la jubilación y crear seguridad financiera. Vive con su esposo Jeff en Portland, Oregon, y escribe un blog sobre ahorro e inversión para la jubilación en juliegrandstaff.com.

Mujeres que ganan dinero

Amy Blacklock y Vicki Cook cofundaron Women Who Money en marzo de 2018 para brindar información útil sobre finanzas personales, carreras y temas empresariales para que pueda administrar su dinero con confianza, aumentar su patrimonio neto, mejorar su salud financiera general y, finalmente, lograr la independencia financiera.

-

Errores y éxitos de inversión:una historia de la vida real

(Esta página puede contener enlaces de afiliados y podemos ganar tarifas por compras que califiquen sin costo adicional para usted. Consulte nuestra Divulgación para obtener más información). La ide

-

Las cuatro conclusiones más importantes de la temporada de ganancias del tercer trimestre

Estamos a punto de terminar la temporada de ganancias del tercer trimestre, aproximadamente el 92% del S&P 500 informó al 15 de noviembre. Para el índice en su conjunto, Se espera que las ganancias

Artículos Destacados

- 3 casos en los que una cuenta IRA es la segunda mejor opción

- Estos 3 ETF de dividendos son el mejor amigo de los jubilados

- Es tan simple:6 pasos para una jubilación estable

- 33 lugares para retirarse si amas la lluvia

- Plan de jubilación de gasto máximo

- ¿Puede aprobar este cuestionario de jubilación de 5 preguntas?

- ¿Crisis de jubilación? La mayoría de los estadounidenses no ahorran lo suficiente

- Por qué los jubilados no se jubilan y no,

- Los mejores planes de jubilación para autónomos

-

Los precios de la gasolina alcanzaron el máximo de 7 años:aquí está cómo hacer frente

Los precios de la gasolina alcanzaron el máximo de 7 años:aquí está cómo hacer frente Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...

-

5 errores de tarjetas de crédito que debe superar antes de los 30 años

5 errores de tarjetas de crédito que debe superar antes de los 30 años Tu 30 cumpleaños se acerca rápidamente. No se puede negar ahora:eres un adulto. Pero cuando se trata de esas tarjetas de crédito en su billetera, ¿Sigues actuando como un niño? Las tarjetas de crédi...