Explicación del Plan de Pensiones de Saskatchewan

El Gran Norte Blanco alberga algunos de los planes de pensión del sector público mejor administrados del mundo, como el Plan de Pensiones de Maestros de Ontario, el Sistema de Jubilación de Empleados Municipales de Ontario y Alberta Investment Management Corp. Estos grandes inversionistas institucionales controlan miles de millones en activos y están a cargo de expertos actuarios. Invierten en proyectos inaccesibles para los inversores individuales y, hasta el momento, han logrado obtener rendimientos constantes y seguros.

Pensiones como estas crean un buen valor. Incentivan a los miembros para que ahorren una parte constante de su cheque de pago y agrupan el riesgo entre una gran cantidad de contribuyentes, y están a cargo de gerentes con una responsabilidad fiduciaria directa, todo por una tarifa relativamente baja. Los miembros reciben un ingreso mensual fijo cuando se jubilan, hasta que mueren.

Si tiene la suerte de trabajar para un empleador que ofrece un plan de pensión de beneficios definidos como este, entonces su jubilación es bastante segura (aunque nada está 100% garantizado). Puede pasar sus años dorados con la certeza de que su próximo pago está a la vuelta de la esquina.

Pero, mientras que el 80 % de los trabajadores del sector público participan en una pensión de beneficio definido, solo el 10 % de los trabajadores del sector privado lo hacen. Y dado que el sector privado es cuatro veces más grande que el público, la mayoría de los canadienses están solos, son responsables de acumular suficientes activos y ahorros, y de descubrir cómo hacer que dure las décadas entre la jubilación y la muerte. Es poco probable que alguno de nosotros muera de hambre:el gobierno ofrece Seguridad para la Vejez, el Plan de Pensiones de Canadá y varios otros complementos de ingresos para mantener a las personas mayores fuera de la pobreza. Pero eso es solo una red de seguridad, y no es dinero suficiente para viajar, ayudar a los nietos, renovar la casa o pagar un cuidador.

Para realmente prosperar en la jubilación, los canadienses tienen que crear una cartera de inversiones sólida y luego calcular correctamente cuánto retirar cada mes, una tarea nada fácil cuando nadie sabe cuánto tiempo van a vivir y qué complicaciones de salud pueden surgir. . Puede ser estresante, errático e inseguro.

También nos hace más pobres:por cada dólar que contribuyas a un plan de pensiones del sector público al estilo canadiense, recuperarías $5,32 en la jubilación. ¿Pero si planeas tu jubilación por ti mismo? Es probable que vea solo $ 1.70. Eso hace que los miembros de un plan de pensiones sean un 212 % más ricos, todo sin ninguna ansiedad sobre cómo o dónde invertir y con la maravillosa seguridad de saber que la próxima inyección de efectivo se depositará en 30 días.

Y ahí es donde entra en juego el Plan de Pensiones de Saskatchewan (SPP).

Saskatchewan es la única provincia de Canadá que opera un plan de pensiones abierto al público en general, incluidos los residentes de otras provincias.

¿Qué es el Plan de Pensiones de Saskatchewan (SPP)

El SPP se creó para ayudar a llenar el vacío de jubilación, para que la gente común, sin importar quiénes sean o dónde hayan trabajado, puedan disfrutar de la ventaja de tener un ingreso mensual estable durante la jubilación.

Si bien el SPP no es exactamente lo mismo que un plan de pensiones de beneficios definidos al estilo del sector público, funciona de manera similar.

Esencialmente, el SPP ofrece a los canadienses la oportunidad de invertir en un fondo mutuo administrado activamente de riesgo bajo a medio por la mitad de la tarifa habitual, dentro de su RRSP. Al jubilarse, el dinero se traslada a un fondo extremadamente conservador y paga una anualidad. Ofrece las mismas ventajas fiscales que una RRSP.

Actualmente, el plan tiene 33 000 miembros y más de $500 millones en activos.

Al igual que todas las pensiones, existe un límite de contribución y es posible que el pago de la jubilación no sea suficiente por sí solo para respaldar el estilo de vida que desea, pero es probable que lo ayude.

¿Cómo funciona SPP?

El SPP es simple:Aportas una cierta cantidad al plan a lo largo de tu vida laboral. El plan invierte ese dinero. Utiliza las ganancias de esas inversiones para pagar un ingreso mensual constante a sus miembros una vez que dejas de trabajar hasta que mueres. Las contribuciones son deducibles de impuestos y crecen libres de impuestos, pero los ingresos de jubilación están sujetos a impuestos (exactamente lo mismo que un RRSP).

Ahora, para los detalles.

A pesar del nombre, este plan de pensiones está abierto a todos los canadienses que tengan sala de cotización RRSP. Las contribuciones cuentan para su límite de RRSP.

Puede contribuir hasta $6,200 en 2019, aunque esa cantidad puede cambiar de año en año. No hay una contribución mínima:puede depositar tan solo $10 al mes.

Las contribuciones son increíblemente fáciles:puede configurar un retiro automático de su cuenta bancaria, configurar el SPP como beneficiario de la factura a través de la banca en línea o pagar con tarjeta de crédito.

El dinero está bloqueado hasta los 55 años, lo cual es bastante estándar para la mayoría de las pensiones. (Si no se siente cómodo con el hecho de que su dinero esté bajo llave, entonces debería considerar guardar simultáneamente entre tres y seis meses de gastos de manutención en una cuenta de ahorros de alto interés o TFSA para prepararse para cualquier emergencia financiera. Estas cuentas ofrecen la máxima flexibilidad).

Sus contribuciones se combinan con las contribuciones de otros miembros, y este dinero se invierte en uno de los dos fondos de riesgo bajo a medio. Un consejo de administración supervisa las operaciones, pero la gestión diaria del dinero está a cargo de las empresas de gestión de fondos de inversión TD Greystone Asset Management y Leith Wheeler Investment Counsel.

Las ganancias de esos fondos permiten que el SPP pague un ingreso mensual constante a sus miembros al jubilarse. Como cualquier inversión, no hay garantías.

¿Cómo funcionan los pagos?

Cuánto recibes depende de cuánto hayas aportado al plan, el tipo de pensión que elijas y el mes en que te jubiles. El SPP proporcionará una estimación de pensión personal a pedido.

El SPP también ofrece cierta flexibilidad en la forma de pago.

Ofrece tres tipos de anualidades y usted puede decidir qué opción prefiere al jubilarse, según sus circunstancias. No hay necesidad de elegir al iniciar el plan.

-

Solo de por vida:ingreso mensual constante hasta la muerte

-

Reembolso de vida:Beneficio por fallecimiento para un beneficiario de su elección en caso de que fallezca antes de recibir el saldo de su cuenta al momento de la jubilación en pagos de pensión

-

Sobreviviente conjunto:beneficios continuos para su cónyuge después de su muerte, a un porcentaje predeterminado de los pagos de la anualidad

Si el monto de su pensión es muy bajo, menos de $25 por mes, puede ser elegible para recibir un pago único, menos un 10 % de retención de impuestos.

También puede transferir su pensión a algunos tipos diferentes de cuentas registradas, como un Fondo de ingresos de jubilación registrados prescritos o una cuenta de jubilación bloqueada, con otra institución financiera.

Independientemente de la opción que elija, debe comenzar a recibir su pensión entre los 55 y los 71 años.

¿En qué invierte el SPP?

El objetivo de inversión del SPP es un crecimiento lento y constante con un riesgo mínimo. Su enfoque principal es preservar la riqueza para cumplir con su compromiso con sus miembros.

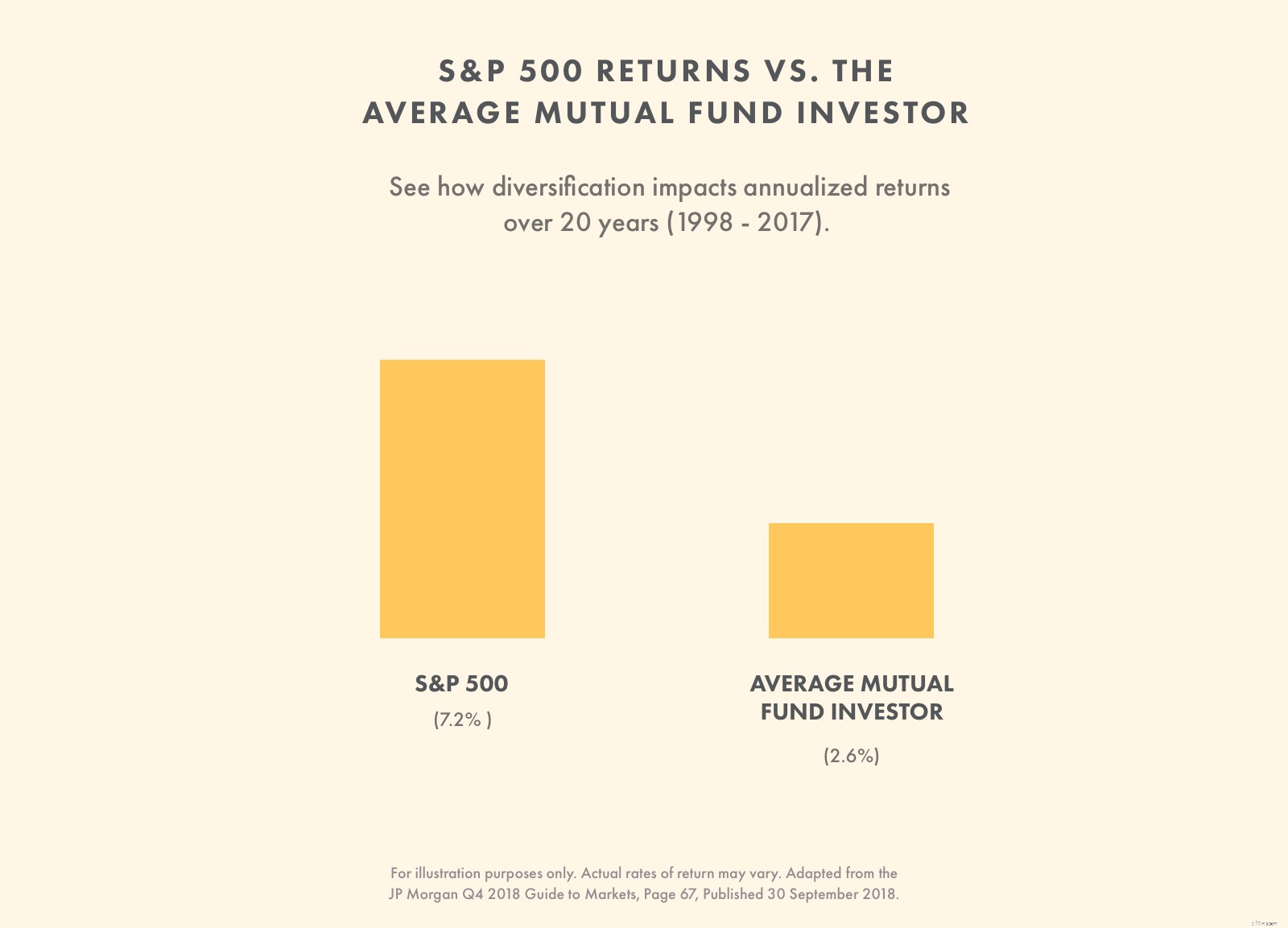

La rentabilidad media anual del fondo desde su apertura en 1986 es del 8%. Durante cinco años, promedió 5,82%, con un promedio de 10 años de 7,35%. Eso es aproximadamente igual a los rendimientos del S&P 500 en los últimos 20 años, y rendimientos mucho mayores en comparación con el fondo mutuo promedio.

Los miembros del SPP pueden elegir uno de los dos fondos para contribuir:

El Fondo Equilibrado, que busca maximizar las ganancias y minimizar el riesgo mediante la compra de valores distribuidos en clases de activos y países, o un Fondo de Inversión a Corto Plazo, que solo busca preservar su dinero comprando principalmente letras del Tesoro y aceptaciones bancarias de Canadá y Estados Unidos.

Tarifas y el SPP

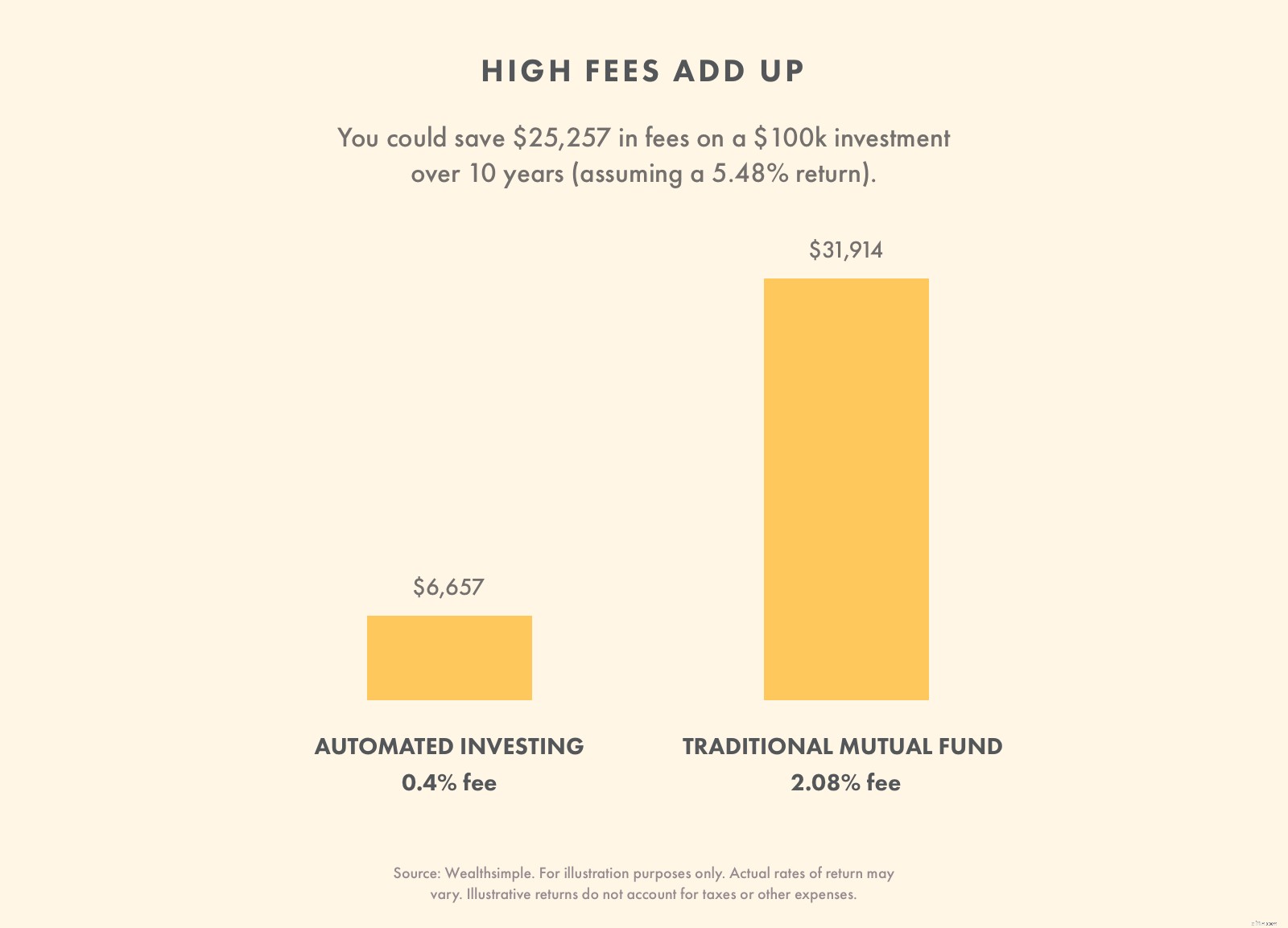

En comparación con la mayoría de las otras opciones sin complicaciones, las tarifas del SPP son competitivas, por debajo del 1%. Es mucho más bajo que las tarifas de los fondos mutuos, que, en Canadá, cobran los índices de gastos de administración (MER) más altos del mundo con más del 2%. Pero es mucho más alto que la inversión automatizada, que cobra alrededor del 0,5% y logra mantener los costos bajos mediante el uso de un algoritmo en lugar de un ser humano para administrar una cartera.

Si bien todos estos porcentajes pueden parecer bajos, incluso reducir la mitad de un porcentaje de una tarifa puede ahorrarle decenas de miles de dólares durante varias décadas.

Plan de pensiones de Saskatchewan frente a RRSP

El SPP se mantiene básicamente dentro de una cuenta RRSP, con un límite de contribución más estricto y reglas de retiro mucho más estrictas.

De lo contrario, el SPP sigue reglas fiscales idénticas.

Incluso si tiene una habitación RRSP adicional, solo puede contribuir hasta $ 6200 por año en el SPP. Sin embargo, puede transferir hasta $10,000 de un RRSP diferente al plan. También puede reembolsar cualquier monto de su Plan de compradores de vivienda y el Plan de aprendizaje permanente en el SPP. Sin embargo, no puede retirar fondos para usarlos en ninguno de esos planes.

Pero recuerde:siempre puede abrir una cuenta RRSP adicional en otro lugar. No hay límite para la cantidad de cuentas RRSP que puede tener, siempre que no exceda su límite de contribución en todas las cuentas.

Entonces, si tiene la habitación, puede depositar $ 6,200 anuales en el SPP, más cualquier efectivo adicional en diferentes RRSP. Dentro de ese RRSP puede comprar valores de su elección.

Al abrir un SPP, además de otras cuentas RRSP, obtiene el beneficio de tener una línea de ingresos segura cuando se jubile, además de la opción de retirar para cualquier emergencia financiera o el Plan de compradores de vivienda y el Plan de aprendizaje permanente.

Regulaciones del Plan de Pensiones de Saskatchewan

El fondo está diseñado de la manera más simple posible para alentar a todos a unirse. Por esa razón, hay pocas regulaciones o trámites burocráticos.

Beneficios del Plan de Pensiones de Saskatchewan

-

Fácil de unirse

-

Abierto a todos los canadienses

-

Sin comisiones ni gastos de instalación

-

Flexible:sin contribuciones mínimas y puede omitir contribuciones cuando sea necesario

-

Ideal para propietarios de pequeñas empresas que no quieren establecer un plan de pensiones para sus empleados

-

Ideal para autónomos y autónomos que no contribuyen al Plan de Pensiones de Canadá

-

Opción de usar tarjetas de crédito para contribuciones y ganar puntos de recompensa al mismo tiempo

-

Se permiten aportes conyugales, aportes con impuestos diferidos y crecimiento libre de impuestos, como cualquier RRSP

Inconvenientes del Plan de Pensiones de Saskatchewan

-

Fondos bloqueados (esto podría ser un profesional para aquellos que tienden a meter las manos en el tarro de las galletas)

-

Tarifas bajas en comparación con los fondos mutuos, pero altas en comparación con la inversión automatizada y la inversión autodirigida

-

Límite de contribución bajo

-

Debe tener ingresos laborales para poder contribuir

-

Debe tener espacio RRSP disponible para contribuir

-

No es necesario si ya tiene un plan de pensiones de beneficios definidos patrocinado por el empleador

En última instancia, el SPP no es la única opción para una jubilación segura. Puede hacer lo mismo fácilmente por su cuenta:simplemente deposite fondos en un fondo mutuo equilibrado o en una cartera de inversiones automatizada de riesgo bajo a medio en su RRSP. Al jubilarse, simplemente use sus ahorros para comprar una anualidad fija de una compañía de seguros. Pero el SPP ofrece una ventanilla única sencilla para hacer todo esto.

-

Introducción a la contabilidad de pensiones

Además de los salarios, muchas empresas ofrecen otros beneficios a sus empleados como planes de pensiones, seguro de salud, beneficios de opciones sobre acciones, membresías de fitness, o planes de se

-

Plan de pensiones registrado explicado

Si tiene la suerte de tener un empleador dispuesto a ayudarlo a ahorrar para la jubilación, necesita saber cómo funciona un Plan de Pensión Registrado. Este simple plan de ahorro no es solo un lugar p

Artículos Destacados

- Comprensión de su plan de pensiones registrado

- Explicación de la IRA y las reglas de pensión

- Planes de pensión de contribución definida frente a planes de pensión de beneficios definidos

- Plan de Pensiones de Canadá (CPP)

- Plan de pension

- Pros y contras de un plan de pensiones de beneficios definidos

- Descripción general del plan de pensiones del Congreso

- ¿Es mejor un plan de saldo de caja que una pensión?

- Planes de pensión:4 ventajas de aceptar una suma global

-

401 (k) vs.Plan de pensiones:¿Cuál es la diferencia?

401 (k) vs.Plan de pensiones:¿Cuál es la diferencia? 401 (k) vs.Plan de pensiones:descripción general Un plan 401 (k) y una pensión son planes de jubilación patrocinados por el empleador. La mayor diferencia entre los dos es que un 401 (k) es un plan ...

-

¿Puedo traspasar un plan de pensiones antiguo?

¿Recuerdas ese antiguo plan de pensiones que tenías con tu anterior empleador? Ya sea un plan de beneficios definidos, un plan de contribuciones definidas o incluso un RRSP grupal, es muy probable que...