Tarifas ocultas:¿está pagando de más? Una guía para cargos innecesarios

ESTA PUBLICACIÓN PUEDE CONTENER ENLACES DE AFILIADOS. POR FAVOR VEA MIS DIVULGACIONES. PARA MÁS INFORMACIÓN.

En el mundo empresarial actual, las ganancias son más importantes que nunca. Mientras que en el pasado la mayoría de las empresas harían lo correcto simplemente para conservar un cliente, hoy en día muchas empresas están más preocupadas por sacarle cada centavo al cliente. ¿Cómo sé esto? Basta con mirar las tarifas que le cobran varias empresas. Creo que estará de acuerdo en que a continuación se enumeran muchas tarifas exorbitantes.

En el mundo empresarial actual, las ganancias son más importantes que nunca. Mientras que en el pasado la mayoría de las empresas harían lo correcto simplemente para conservar un cliente, hoy en día muchas empresas están más preocupadas por sacarle cada centavo al cliente. ¿Cómo sé esto? Basta con mirar las tarifas que le cobran varias empresas. Creo que estará de acuerdo en que a continuación se enumeran muchas tarifas exorbitantes.

Tarifas escandalosas que le están cobrando

Aquí hay algunas tarifas diferentes que he encontrado recientemente. Lamentablemente, son muy comunes:

Tarifa por cambio de aerolínea: ¿Sabías que te cuesta alrededor de $150 cambiar tu boleto de avión? ¿Qué tan loco es eso? Tengo planes de volar a Florida para ver a mi sobrina y a mi hermana el próximo mes. Acabamos de descubrir que el marido de mi hermana podría conseguir un nuevo trabajo y que tal vez necesiten mudarse, lo que pone en duda mi viaje hasta allí.

Llamé a la aerolínea en la que tengo reservado volar para ver si podía bajar antes. La mujer fue súper amable y me dijo “claro que puedes”. Y rápidamente añadió “te costará 150 dólares”. ¡Casi me desmayo!

Utilizando un cajero de banco: ¿Qué tan loca es esta tarifa? Si vas al banco y quieres que un ser humano se encargue de tu depósito o retiro, te va a costar. Es cierto que no todos los bancos utilizan esta tarifa, pero ¿por qué tengo que pagar para ver a un cajero? ¿No es su trabajo atender a los clientes? (A modo de comentario breve, si algún cajero de banco está leyendo esto, me preocuparía por la seguridad laboral. Suena como una forma de aumentar las ganancias, o mejor dicho, reducir costos al dejarlo ir).

Tarifa por equipaje de línea aérea: Odio molestar a las aerolíneas, pero es demasiado fácil. Al principio nos cobraron esta tarifa debido a los altos precios del gas, o eso nos dijeron las aerolíneas. Aquí estamos, casi 10 años después de que los precios de la gasolina se dispararon por primera vez y todavía nos cobran esta tarifa. Curiosamente, los precios de la gasolina han bajado mientras esta tarifa todavía está vigente.

¿Está pagando tarifas exorbitantes?

Apuesto a que le están cobrando tarifas escandalosas. De hecho, apuesto a que le están cobrando tarifas escandalosas y ni siquiera lo sabe. Si invierte en el mercado de valores, lo más probable es que esté pagando tarifas increíblemente altas:tarifas de gestión.

¿Cuáles son estos honorarios de gestión? Son tarifas sobre los fondos mutuos en los que invierte. Pagan el salario del administrador del fondo mutuo y su equipo, además de cubrir otros costos de funcionamiento del fondo.

Al momento de escribir este artículo, la tarifa de administración promedio de un fondo mutuo de acciones es del 1,40%. Desglosado en dólares, esto significa que por cada $100 invertidos, el fondo mutuo le cobra $1,40.

Quizás estés viendo esto y pienses 2 cosas:

- En primer lugar, nunca recibe una factura de su fondo mutuo, por lo que su fondo mutuo no debe cobrar ninguna tarifa.

- En segundo lugar, incluso si se le cobra una tarifa, es solo $1,40. No hay nada escandaloso allí.

En cuanto al primer punto, si invierte en un fondo mutuo, se le cobrará una tarifa. No recibe una factura por ello porque el dinero se toma del propio fondo. Entonces, por ejemplo, si está invirtiendo en un fondo mutuo que le cobra una tarifa del 1% y ve que el fondo mutuo ganó el 8% este año, en realidad ganó el 9%; sólo ganaste el 8%. La diferencia es la tarifa que pagaste.

Volviendo a la tarifa de $1,40 anterior, si bien no parece escandalosa ahora, tenga en cuenta que esta tarifa se le cobra cada año que posee el fondo.

Cuánto le están costando las comisiones de los fondos mutuos

Así que divirtámonos un poco. Digamos que tienes 25 años y quieres dejar de trabajar y sentarte en la playa bebiendo piñas coladas todo el día. Sabes que necesitas invertir en el mercado de valores para poder hacer crecer tu dinero lo suficiente como para permitirte comprar protector solar y bebidas.

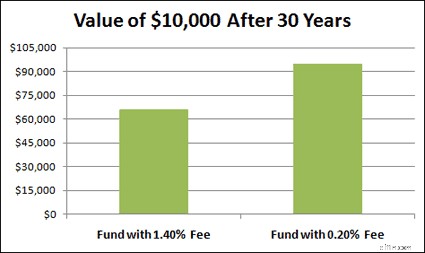

Inviertes $10 000 en un fondo mutuo que te cobra 1,40% al año. Dejas el dinero en paz y crece un 8% anual durante 30 años. ¡Felicidades! En 30 años, tendrás poco menos de 66.000 dólares. Lo que no ve es lo que le costó esa tarifa anual. ¿Quieres adivinar qué era? Aquí hay una lista de respuestas de opción múltiple entre las que puede elegir:

R. $6,342

B. $21,953

$13,032

Si eligió C, está en lo cierto. La tarifa anual le costó $13,032 durante esos 30 años. Eso es $434 al año. Desafortunadamente, la tarifa no termina ahí.

Como mencioné anteriormente, la tarifa que paga se deduce directamente de su inversión. Esto significa que no sólo paga la tarifa, sino que también paga en términos de capitalización perdida. En otras palabras, si no le cobraran esa tarifa, los $13,032 podrían crecer, aumentando el valor de su inversión.

- Leer ahora: Entiende cómo funcionan los fondos mutuos

- Leer ahora: Conozca los pros y los contras de los fondos indexados

- Leer ahora: Descubra las mayores ventajas y desventajas de los fondos con fecha objetivo

¿A cuánto asciende el crecimiento perdido:13.032 dólares en 30 años al 8%? ¡Más de $21,000! En total, esa miserable tarifa del 1,40 % le costó un total de $34 706 o $1156 al año.

Si, por el contrario, invirtiera en un fondo mutuo que cobrara una tarifa de administración más baja, digamos 0,20% por ejemplo, su inversión valdría $94,760. Aquí está la diferencia entre los dos en un gráfico.

Simplemente invirtiendo en una inversión con tarifas más bajas, se ahorró cerca de $30,000. Eso es mucho protector solar y piñas coladas o cualquier cosa en la que planees gastar tu dinero durante tu jubilación.

Y recuerde, aquí solo estoy hablando de una inversión de $10,000. ¡Piense en la cantidad de tarifas que paga por una cartera valorada en $50 000 o $100 000! Pista:son cerca de $350 000 con una inversión de $100 000. ¡Ay!

Si desea obtener más pruebas de que las comisiones de los fondos mutuos le perjudican, consulte este estudio.

Tarifas de negociación de acciones y ETF

Si bien las comisiones de gestión están estrictamente relacionadas con los fondos mutuos, las acciones y los ETFS no son inmunes a las comisiones. Cada vez que compra o vende acciones, paga una tarifa escandalosa o una comisión. Para muchos corredores en línea, esta tarifa es inferior a $10. Superficialmente esto suena aceptable. Pero piense por un minuto cuánto está invirtiendo. Si realiza una operación por $100 y la comisión es de $9,95, ¡eso significa que recibirá una tarifa del 10%! ¡Si opera regularmente de esta manera, estará pagando un montón de dinero en comisiones cada año!

De hecho, un profesor de la Universidad de California en Berkley realizó un estudio y descubrió que aquellos que comerciaban de forma regular ganaban un 2,65% menos que si simplemente hubieran dejado la inversión en paz (es decir, utilizó una estrategia de inversión de compra y retención).

Tomemos este ejemplo:si inviertes 200.000 dólares y ganas un 8% en 15 años, tu inversión crecerá hasta poco menos de 692.000 dólares. Tome la misma cantidad durante el mismo período de tiempo pero solo gane el 5,35 % (8 % menos el 2,65 %) y terminará con un poco más de $454 000, lo que es una diferencia de $238 000. Se trata de un gran cambio.

Entonces, ¿cómo se puede reducir este impacto al invertir en acciones y ETF? Una opción es utilizar un corredor que no cobre por realizar operaciones con ETF. Por eso amo tanto a Charles Schwab. Invierto en sus ETF y nunca pago comisión.

En cuanto a las acciones, me gusta Motif Investing. Si bien aún paga una comisión por operar, puede comprar una canasta de acciones en lugar de solo una, lo que reduce el costo general al invertir.

Pensamientos finales

El objetivo de esta publicación no era decirle que las tarifas de los fondos mutuos y otras comisiones comerciales son tarifas completamente escandalosas y que debería evitar invertir por completo. Necesita invertir si quiere tener alguna esperanza de jubilarse o de ser financieramente libre. Pero dicho esto, debe prestar atención a lo que le están costando sus inversiones. Este es uno de los principios clave para convertirse en millonario en el mercado de valores.

No sea víctima de altas comisiones de inversión. Es tu dinero y a nadie le importa tanto como a ti. Procure saber cuánto le están costando sus inversiones. Por lo que sabes, podrías estar tirando miles de dólares por el desagüe y ni siquiera saberlo.

[Crédito de la foto:Jenn Durfey]

Jon Dulin es escritor sobre finanzas personales y fundador de Money Smart Guides. Jon ha ayudado a personas a mejorar sus finanzas durante más de 20 años a través de asesoramiento personal y mientras trabajaba para una empresa de planificación financiera. Jon entiende que la situación de cada individuo es única y que no existe una solución de finanzas personales única para todos. Ayuda a las personas con orientación personalizada para ayudarles a salir de sus deudas, comenzar a invertir y alcanzar sus sueños. Los escritos de Jon aparecen en MSN, Media Decision, BBC, Wall Street Journal y más. Jon también tiene una firma en AP News Wire.

Visite la página de Nuestro personal para obtener más información sobre mí y por qué soy su experto en finanzas personales de confianza.

-

Revisión de préstamos de H&R Block:un préstamo sin intereses, con condiciones

Pros Contras Utiliza su reembolso de impuestos, cuando lo obtengas, para liquidar su préstamo por adelantado de reembolso Tendrá que presentar su solicitud a través de H&R Block y pagar sus tar

-

¿Qué es un intercambio invertido?

¿Y por qué debería importarle a usted? Por:Spencer Israel En su papel de facilitadores del mercado, los intercambios son responsables de garantizar que haya suficiente liquidez para compradores

Artículos Destacados

- Cómo comprar acciones - Guía para principiantes

- ¿Qué es un bono a la par?

- Fondos mutuos de carga frente a fondos de inversión sin carga:¿cuál es la diferencia?

- ¿Qué tipos de inversiones existen?

- ¿Qué es un Forward Non-Deliverable (NDF)?

- Consejos de inversión en acciones:no deje que el miedo lo controle

- Inversiones a corto plazo

- SEP IRA vs SIMPLE IRA:cómo se comparan

- Greg McBride:Las recompras de acciones atraen la atención,

-

¿Qué es Uniswap?

¿Qué es Uniswap? Uniswap es un protocolo de liquidez que se ejecuta en la cadena de bloques Ethereum que permite intercambios de tokens descentralizados. Su logo, un unicornio, es un recordatorio de la magia que este ...

-

¿Qué facturas tendrá que pagar cuando obtenga su propia casa?

¿Qué facturas tendrá que pagar cuando obtenga su propia casa? Ser propietario de una casa le permite acumular un patrimonio neto y, a diferencia de alquilar, sus pagos mensuales no desaparecen en el éter. Sin embargo, no hay un propietario que arregle las cosas ...