Gestión de riesgos

Si eres como la mayoría de los inversores, probablemente piense que está básicamente a salvo si el capital de su inversión no corre peligro de perderse. Desafortunadamente, solo hay unos pocos tipos de inversiones que garantizan que no se pierda el capital, y con ellos, es probable que sus ganancias sean algo exiguas, solo mantenerse al día con la inflación, si tiene suerte. En otras palabras, obtendrá poca o ninguna ganancia neta. Es la regla más antigua de invertir en el trabajo:sin riesgo, Sin recompensa.

Si estar en el bolsa de Valores y posiblemente perder tu dinero te haga tener noches de insomnio, luego, Para ser honestos, probablemente no deberías estar en el mercado. Ciertamente no hay vergüenza en eso; el mercado de valores no es para todos. Podría ser mejor para usted invertir en instrumentos del mercado monetario . Alternativamente, podría organizar su cartera de modo que un pequeño porcentaje esté en el mercado, y el resto en activos de renta fija.

Su estrategia de inversión debe diseñarse para reflejar su propia tolerancia al riesgo. Tolerancia al riesgo es tu capacidad personal, durante el tiempo que mantenga sus inversiones, tolerar condiciones de mercado desfavorables sin realizar cambios. Dicho de otra manera, es una medida de cuánto puede perder sin tener la tentación de abandonar su programa de inversión.

Su tolerancia al riesgo es uno de los determinantes más importantes al configurar su combinación de cartera. Es más que simplemente completar un cuestionario. Examinar las motivaciones de decisiones pasadas que ha tomado en su vida puede ser de gran ayuda para evaluar su personalidad y, como consecuencia, su nivel de tolerancia. Por ejemplo, a nadie le gusta la idea de perder dinero. Pero si la ansiedad por la posibilidad de hacerlo podría llevarlo a tomar decisiones imprudentes, entonces, una cartera de inversiones agresiva probablemente no sea una opción adecuada para usted. Uno de los mayores errores que podría cometer sería ir más allá de su nivel de comodidad.

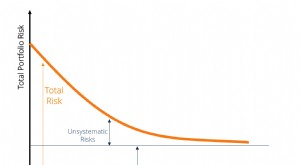

Antes del año 2000, los rendimientos en el mercado de valores fueron excelentes durante varios años. Se indujo a la gente a creer que el mercado de valores solo subía todos los años. Como consecuencia, los inversores conservadores de repente se volvieron muy agresivos. Muchos de ellos pagaron un precio caro, con algunas carteras de acciones perdiendo hasta el cincuenta por ciento de su valor entre 2000 y 2002 porque no estaban lo suficientemente diversificadas. Sin diversidad , no hay límite para la cantidad que puede perder. En la gestión del riesgo , por lo tanto, Por lo general, es mejor comenzar con menos y construir gradualmente una cartera más agresiva. A medida que decida que puede aceptar más riesgo, puede agregarlo poco a poco.

También deberá considerar la cantidad de tiempo que le queda antes de jubilarse. Si solo le quedan unos pocos años y descubre que existe una gran brecha entre la cantidad total de sus activos y la cantidad que necesitará para vivir cómodamente, entonces probablemente tendrá que aumentar en gran medida la cantidad que está ahorrando o aumentar su exposición al riesgo para obtener mayores rendimientos esperados de la inversión. Si, por otra parte, queda un largo período de tiempo antes de la jubilación, puede permitirse hacer las cosas de forma más conservadora. Pero, si descubre que todavía tiene una gran brecha, es posible que deba seguir estrategias más agresivas, como aumentar su porcentaje de inversiones iguales o aumentar las contribuciones de su plan de jubilación. O podría considerar retrasar su fecha de jubilación. Recordar, sin embargo, que no debes pensar en términos de cuánto puedes ganar, pero cuanto eres dispuesto perder. Si lo necesitas, asegúrese de buscar la ayuda de un asesor profesional.

-

¿Qué es la Gestión de Riesgos Empresariales (ERM)?

Enterprise Risk Management (ERM) es un término que se utiliza en los negocios para describir los métodos de gestión de riesgos que utilizan las empresas para identificar y mitigar los riesgos que pued

-

¿Qué es la gestión de riesgos?

La gestión de riesgos comprende la identificación, análisis, y respuesta a los factores de riesgo que forman parte de la vida de una empresa Ciclo de vida empresarial El ciclo de vida empresarial es l

Artículos Destacados

- La gestión de riesgos es importante en el comercio de futuros

- Mercado alcista

- Prima de riesgo

- Pros y contras del valor en riesgo

- Sea consciente de los riesgos de gestión de su fondo mutuo

- Estilo de gestión de inversiones Core-Plus

- Gestión y riesgo de cartera

- Gestión activa vs gestión pasiva

- Sistemas de gestión de riesgos para inversores

-

¿Qué es el riesgo sistemático?

¿Qué es el riesgo sistemático? El riesgo sistemático es la parte del riesgo total que es causado por factores fuera del control de una empresa o individuo específico. El riesgo sistemático es causado por factores externos a la orga...

-

¿Qué es el riesgo de mercado?

¿Qué es el riesgo de mercado? El término riesgo de mercado, también conocido como riesgo sistemático, se refiere a la incertidumbre asociada con cualquier decisión de inversión. La volatilidad de los precios a menudo surge debido ...