¿Qué son los modelos de tipos de cambio a plazo?

Los modelos de tasas a plazo son marcos teóricos que se utilizan para analizar y predecir el valor esperado Valor esperado Valor esperado (también conocido como EV, expectativa, promedio, o valor medio) es un valor medio a largo plazo de variables aleatorias. El valor esperado también indica de variables económicas en el futuro. Tipos a plazo Tipo de cambio El tipo de cambio a plazo, en lenguaje sencillo, es la expectativa calculada del rendimiento de un bono que, teóricamente, ocurrirá en el futuro inmediato, generalmente unos meses (o incluso algunos años) desde el momento del cálculo. La consideración del tipo de cambio a plazo se utiliza casi exclusivamente cuando se habla de la compra de letras del Tesoro que suelen referirse al tipo de interés a plazo o al tipo de cambio a plazo.

Hipótesis de expectativas

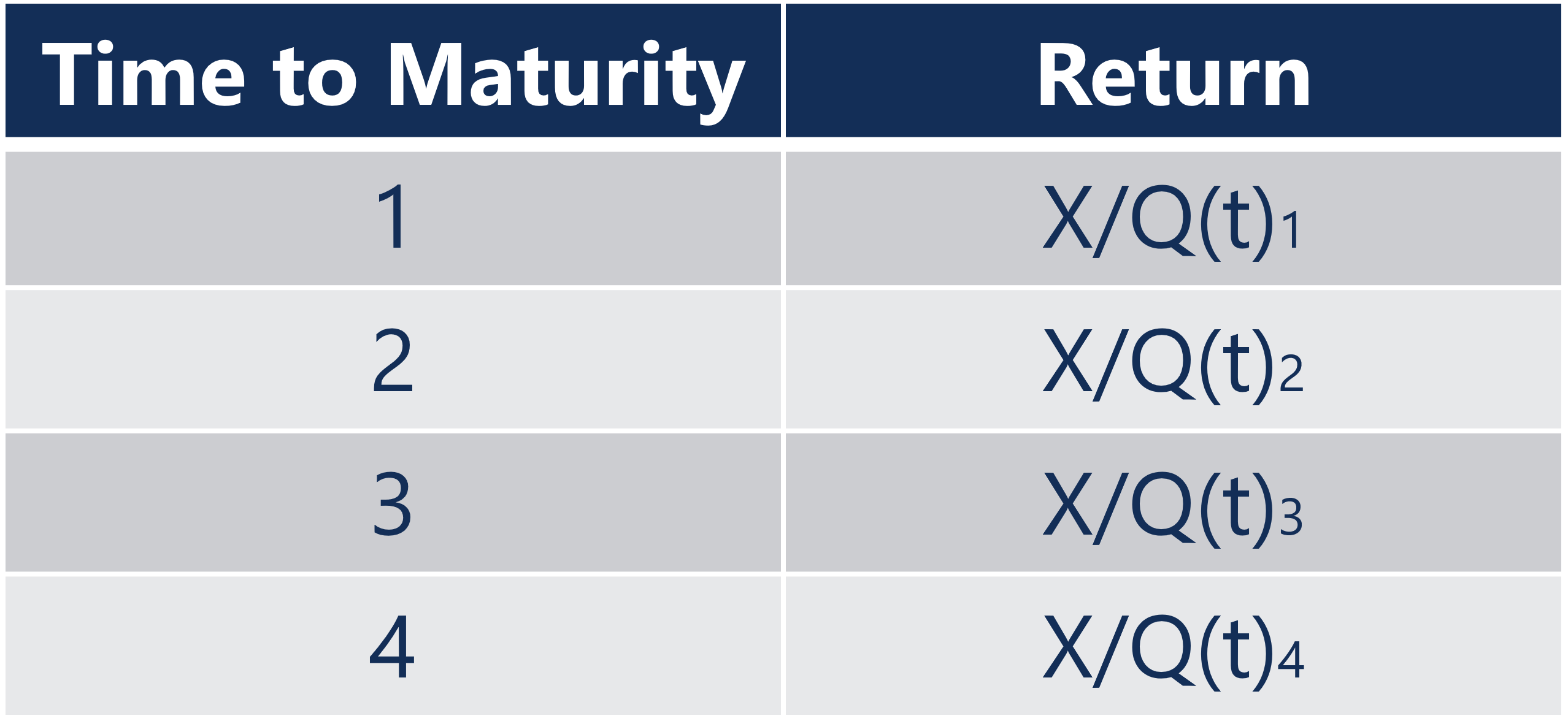

Considere el siguiente ejemplo:Un bono del gobierno a N años cuesta Q (t) norte en el período ty paga una cantidad X en el período t + N años. Por lo tanto, el rendimiento de un bono a 1 año es X / Q (t) 1 . El bono a 1 año paga X en el período t + 1.

Piense en un inversor que hace lo siguiente:

- Compra un bono a 1 año ahora pagando Q (t) 1

- Al final del año recibe X

- Al final del año, gasta todo X en la compra de bonos a 1 año que vencerán a fines del próximo año

El rendimiento de una secuencia de dos inversiones de 1 año es X / Q (t) 1 * X / Q (t + 1) 1 .

Si los inversores son neutrales al riesgo, entonces, el rendimiento de un bono a 2 años debe ser igual al rendimiento esperado de una secuencia de dos bonos a 1 año. En general, el rendimiento esperado de los bonos de N 1 año debe ser igual al rendimiento de un bono de N años.

La "E" indicada en torno a los precios futuros de los bonos en el denominador representa los valores esperados, ya que los inversores no conocen los precios futuros de los bonos.

Tasa de interés a plazo

La hipótesis de las expectativas Teoría de las expectativas locales En finanzas y economía, La Teoría de las Expectativas Locales es una teoría que sugiere que los rendimientos de los bonos con diferentes vencimientos deberían ser los mismos en el horizonte de inversión de corto plazo. Esencialmente, La teoría de las expectativas locales es una de las variaciones de la teoría de las expectativas puras que se puede utilizar como modelo para derivar tipos de interés y tipos de cambio futuros. La tasa de interés a plazo es la tasa de interés esperada ofrecida por un valor en el futuro. La tasa de interés a plazo se puede inferir analizando la estructura temporal de las tasas de interés Tasa de interés Una tasa de interés se refiere a la cantidad que cobra un prestamista a un prestatario por cualquier forma de deuda dada, generalmente expresado como porcentaje del capital.

Considere el siguiente ejemplo:

- Un bono cupón cero a 2 años de $ 1 da un rendimiento del 12% anual.

- Un bono cupón cero a 1 año de $ 1 da un rendimiento del 9% anual.

Un inversor que invierta en un bono cupón cero a 2 años de $ 1 tendrá $ 1.2544 al final de dos años. Un inversionista que invierta en un bono cupón cero a 1 año de $ 1 tendrá $ 1.09 al final de un año. Si el inversor procedió a invertir en un bono cupón cero a 1 año de $ 1 al final del primer año, el rendimiento dependería de la tasa de interés futura ofrecida por un bono cupón cero a 1 año de $ 1. La tasa a plazo implícita a 1 año es la tasa de interés que descarta la posibilidad de arbitraje. Dado que no hay posibilidad de arbitraje, la hipótesis de las expectativas dice que el producto de la tasa de dos años debe ser igual a la tasa de dos años. Por lo tanto, la respuesta es 1.09 (1 + r hacia adelante ) =1,2544, lo que implica una tasa de interés a plazo a 1 año del 15,08%.

Obtenga más información sobre todos los diferentes tipos de valores de renta fija con el curso de conceptos básicos de renta fija de CFI.

Tipo de cambio a plazo

El tipo de cambio a plazo entre dos monedas es el tipo de cambio entre dos monedas cuando el cambio real tiene lugar en el futuro. Considere el siguiente ejemplo:El tipo de cambio actual USD / GBP es £ 1 =$ 1,2. Se conoce como el tipo de cambio al contado o el tipo de cambio que enfrenta un comerciante de divisas que desea entregar o recibir la entrega de USD o GBP en este momento.

La tasa de interés libre de riesgo actual a 1 año en los EE. UU. Es del 5%. Por lo tanto, $ 1 depositado en un banco en los EE. UU. Genera intereses por valor de $ 0.05. La tasa de interés libre de riesgo actual a 1 año en el Reino Unido es del 3%. Por lo tanto, una libra esterlina depositada en un banco del Reino Unido genera un interés de 0,03 libras esterlinas.

Considere un operador de divisas en el mercado USD / GBP que inicialmente tiene £ 1. Al final de un año, el comerciante puede tener £ 1.03 o $ 1.26. El tipo de cambio a plazo eficiente a 1 año es el tipo de cambio que descarta la posibilidad de arbitraje en el mercado USD / GBP. Por lo tanto, el tipo de cambio a plazo de 1 año USD / GBP es £ 1 =$ 1,22, que es más alta que la tasa al contado. Esta tasa a plazo neutraliza cualquier posible arbitraje que un inversor podría tener si tuviera USD, que tiene una tasa de interés más alta, que GBP.

Recursos adicionales

CFI es el proveedor oficial del Analista de Valoración y Modelado Financiero (FMVA) ™ Conviértase en Analista Certificado de Valoración y Modelado Financiero (FMVA) ® La certificación Analista de Valoración y Modelado Financiero (FMVA) ® de CFI le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbase hoy! programa de certificación, diseñado para transformar a cualquier persona en un analista financiero de clase mundial.

Para seguir aprendiendo y desarrollando su conocimiento del análisis financiero, recomendamos encarecidamente los recursos adicionales a continuación:

- Tasa de cupón Tasa de cupón Una tasa de cupón es la cantidad de ingresos por intereses anuales pagados a un tenedor de bonos, basado en el valor nominal del bono.

- Swap de tasa de interés Swap de tasa de interés Un swap de tasa de interés es un contrato derivado a través del cual dos contrapartes acuerdan intercambiar una corriente de pagos de intereses futuros por otra.

- Curva de tipos de swap Curva de tipos de swap La curva de tipos de swap es un gráfico que muestra la relación entre los tipos de swap y todos los vencimientos correspondientes disponibles.

- Cruce de divisas USD / CAD Cruce de divisas USD / CAD El par de divisas USD / CAD representa la tasa cotizada para el intercambio de USD a CAD, o, cuántos dólares canadienses recibe uno por dólar estadounidense. Por ejemplo, una tasa USD / CAD de 1,25 significa que 1 dólar estadounidense equivale a 1,25 dólares canadienses. El tipo de cambio USD / CAD se ve afectado por fuerzas económicas y políticas en ambos

-

¿Qué son los contratos de permuta?

Los contratos de swap son derivados financieros que permiten a dos agentes de transacciones intercambiar flujos de ingresos. Los tipos de derivados de algunos activos subyacentes mantenidos por cada p

-

¿Qué son las Letras del Tesoro (T-Bills)?

Las Letras del Tesoro (o T-Bills para abreviar) son un instrumento financiero a corto plazo Valores negociables Los valores negociables son instrumentos financieros a corto plazo sin restricciones que

Artículos Destacados

- ¿Qué son las tasas de interés competitivas?

- ¿Qué son las tasas de interés negativas?

- ¿Cuál es la tarifa federal aplicable?

- ¿Qué son los tipos de cambio?

- ¿Qué es el tipo de cambio a plazo?

- ¿Qué son las tasas de interés negativas?

- ¿Qué son las tasas de interés negativas?

- ¿Cómo se fijan las tasas de interés?

- ¿Qué son las tasas de interés?

-

¿Qué son los futuros sobre tipos de interés?

¿Qué son los futuros sobre tipos de interés? Los futuros de tipos de interés son contratos de futuros basados en instrumentos financieros que devengan intereses. Este contrato de futuros Contrato de futuros Un contrato de futuros es un acuerdo...

-

¿Qué es un Forward Non-Deliverable (NDF)?

¿Qué es un Forward Non-Deliverable (NDF)? Un contrato a plazo no entregable (NDF) es un contrato a plazo o de futuros simple, dónde, al igual que un swap no entregable (NDS) Swap no entregable (NDS) Un swap no entregable (NDS) es un intercamb...