Liquidación de la hipoteca en menos de 4 años:nuestra estrategia comprobada

El hermoso día de otoño afuera de las ventanas de mi oficina hizo que fuera difícil concentrarme ese día. No sólo estaban cambiando las hojas de los árboles, sino que la situación financiera de nuestra familia también estaba a punto de cambiar.

Finalmente, salí de la oficina para pasar el día y salí al fresco aire otoñal. Respiré hondo para apreciar el momento y me dije:“ESTE será un día que cambiará la vida de nuestra familia”.

Después de conducir hasta nuestro banco local, me encontré con mi esposa Nicole y mis hijos, Zoey (5) y Calvin (3), en el estacionamiento. Habíamos quedado en encontrarnos allí porque siempre hacemos las cosas en familia. Este día no sería diferente.

Después de que Zoey atrapó dos Jolly Ranchers del plato de dulces gratis en el mostrador, nos acercamos al siguiente cajero de banco disponible.

Cajero de banco: "¿Cómo puedo ayudarle hoy?"

Yo:(muy emocionado y probablemente asustando a otros clientes) "¡¡Nos gustaría liquidar nuestra hipoteca!!"

¡Por fin había llegado nuestro día!

La transferencia bancaria fue bastante inmediata. Todo estuvo dicho y hecho en menos de 15 minutos. Miré en línea esa noche y el saldo de nuestra hipoteca decía $0,00 .

Estamos completamente libres de deudas a los 35 años y tenemos toda la vida por delante.

Cómo pagamos nuestra hipoteca en menos de 4 años

Cuando comencé mi blog, escribí una publicación sobre cómo estábamos pagando nuestra hipoteca a 15 años en 5 años (sí, ¡llegamos 1 año antes!). Fue mi proclamación pública de que nuestra familia iba a hacer algo increíble. ¡Esa promesa del blog me ayudó a cumplir mis objetivos porque no puedes retractarte de lo que dices en Internet! ¡Es para siempre!

Durante el año pasado, recibí mucho estímulo positivo sobre nuestra misión de estar completamente libres de deudas. También recibí muchas preguntas sobre cómo lo estábamos haciendo específicamente.

Para ayudar a brindar claridad y saciar mi nerd por las hojas de cálculo, volví y seguí cada estado de cuenta mensual en detalle.

Año 1:2014

Precio de compra ($350 000)

Aunque nuestra casa está valorada hoy en más de $400 000, cuando la compramos a finales de 2013 valía $350 000. ¡Dos pulgares arriba para la apreciación de bienes raíces!

Pago inicial enorme ($350 000 – $155 000 =$195 000)

Al vivir con un presupuesto mensual constante y ahorrar más del 50% de nuestros ingresos durante varios años, pudimos acumular $155,000 para nuestro pago inicial. ¡Esto fue esencialmente un 45% de descuento en la nueva casa! Pensamos que cuanto menos hipoteca tuviéramos, más rápido podríamos pagarla.

En los años previos a este punto, Nicole y yo trabajamos juntas para pagar por completo toda nuestra deuda de consumo en 2011 y vivimos como DINK durante algunos años. Incluso cuando tuvimos a nuestra hija Zoey en 2012, todavía trabajábamos y ahorramos como locos.

Mi ligera obsesión por Dave Ramsey y sus enseñanzas también ayudó.

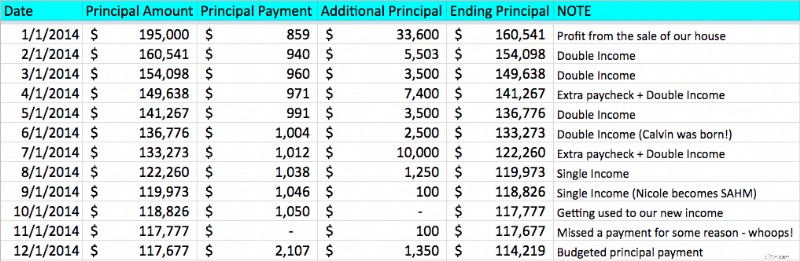

Detalles del pago de la hipoteca de 2014

Detalles del pago de la hipoteca de 2014 Venta de última vivienda ($195 000 – $33 600 =$161 400)

Después de vivir en mi piso de soltero de 1100 pies cuadrados durante casi 10 años, Nicole y yo estuvimos de acuerdo en que era hora de hacer una mejora. ¡Ay, tuvimos buenos recuerdos allí!

Cuando vendimos esa casa poco después compramos nuestra casa definitiva. Utilizamos las ganancias de la venta ($33,600) para pagar aún más nuestra hipoteca a $161,400.

Hipoteca a 15 años ($161,400 – $11,977 =$149,423)

Decidimos optar por una hipoteca a 15 años para permitir pagos de capital más altos y un plazo general más corto para liquidarlo todo. Para obtener la tasa más baja posible, trabajamos con LendingTree. Obtuvimos una tasa fija del 3% sin puntos.

Optar por una hipoteca a 15 años frente a una hipoteca a 30 años fue una obviedad para nosotros. En el primer año, o ¡Solo nuestros pagos de capital fueron de $11,977!

Pagos adicionales de capital ($149,423 – $35,203 =$114,220)

Doble ingreso... Luego ingreso único

Nicole y yo todavía estábamos trabajando en ese momento, por lo que continuamos usando nuestro doble ingreso para realizar importantes pagos de capital adicionales. Eso fue hasta que… Esta adorable bendición llegó a nuestras vidas.

¡Bienvenido al mundo, Calvino!

¡Bienvenido al mundo, Calvino! A mediados de año, decidimos que Nicole se quedaría en casa con nuestros dos hijos y pondría en pausa su carrera. Aunque la vida como ama de casa puede ser difícil, ella estaba entusiasmada con el cambio y la capacidad de vincularnos estrechamente con nuestros hijos pequeños.

Como puede ver en el cuadro anterior, esta pérdida de ingresos redujo drásticamente nuestros pagos adicionales de capital. Ningún problema. Él valió la pena. Lo mantendremos.

Dos cheques de pago adicionales

En lugar de que me paguen 24 veces al año (dos veces al mes) en mi trabajo, me pagan cada dos semanas. Esto significa que recibo 26 cheques de pago en lugar de 24.

En 2014 (y en adelante), simplemente fingí que solo recibía 24 cheques de pago. De esa manera, también podría destinar los otros 2 cheques de pago a la hipoteca.

Mantuvimos este ritual incluso después de que Nicole comenzó a quedarse en casa con los niños.

Al final del año 1, nuestro saldo de capital era de $114 220.

Año 2:2015

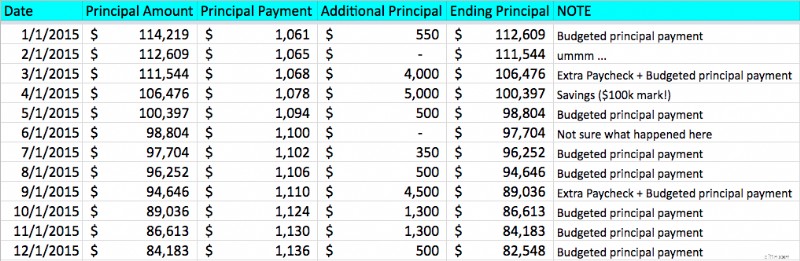

Detalles del pago de la hipoteca de 2015

Detalles del pago de la hipoteca de 2015 Hipoteca a 15 años ($114,220 – $13,172 =$101,048)

En este punto, los pagos regulares de capital superaban los $1,000 por mes, lo que hacía que el proceso de pago fuera mucho más fácil.

Con el agresivo cronograma hipotecario de nuestra hipoteca a 15 años de LendingTree, nuestro saldo disminuyó a $101,048.

Chico impaciente que aplasta las deudas ($101,048 – $5,000 =$96,048)

No sé por qué comencé a impacientarme en este momento. Quizás fue nuestra disminución de ingresos. Decidí sacar $5,000 de nuestra cuenta de ahorros y pagar nuestra hipoteca para poder superar la marca de $100,000 en el saldo de nuestra hipoteca.

Esto disminuyó nuestros ahorros del Fondo de Emergencia de 6 meses a 5 meses. No recomendaría esta medida, especialmente cuando eres el único sostén de la familia y tienes un bebé en casa. ¡No es inteligente, Andy!

Pagos adicionales de capital ($96 048 – $13 500 =$82 548)

En comparación con 2014, redujimos drásticamente nuestros pagos de capital adicionales debido a que pasamos a un ingreso único. A pesar de eso, Nicole y yo trabajamos estrechamente para seguir pagando el capital en la medida de lo posible.

Facebook, Craigslist y eBay:¡Dios mío!

A Nicole nunca le ha gustado el desorden. Ella diseña nuestra casa con un toque minimalista. Para honrar su sentido del diseño y continuar trabajando en esta hipoteca, comenzamos a revisar nuestra casa y vender todo lo que no nos traía alegría.

Juro que pudimos recaudar al menos $ 1,000 en el transcurso de unos meses simplemente vendiendo cosas que ya no necesitábamos. Carteras, bicicletas, productos electrónicos… lo que sea, lo vendimos.

Incluso vendí mi precioso ciclomotor.

Salir de Matrex (ciclomotor)

Salir de Matrex (ciclomotor) Solía usarlo mucho en mi trabajo anterior, pero no lo había usado ni una sola vez desde que nos mudamos a nuestro nuevo hogar. Esa maravillosa bicicleta roja solo alcanzó un máximo de 35 mph y mi nuevo vecindario tiene carreteras de 45 mph a nuestro alrededor. Prefiero vivir que montar.

Dos cheques de pago adicionales (nuevamente)

Seguimos con la tradición de usar mis 2 cheques de pago anuales adicionales y destinarlos a la hipoteca.

Esos 2 controles adicionales fueron el golpe y el gancho derecho que ayudaron a reducir nuestra hipoteca a $82,548 para fines de 2015.

Año 3:2016

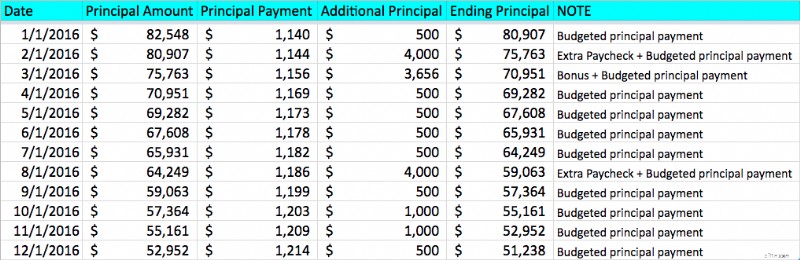

Detalles del pago de la hipoteca de 2016

Detalles del pago de la hipoteca de 2016 Hipoteca a 15 años ($82 548 – $14 154 =$68 394)

Incluso sin pagos adicionales, la hipoteca a 15 años por sí sola arrasó con nuestro capital. Los pagos superaron consistentemente los $1,100 mensuales y totalizaron $14,154 durante el año.

Pagos adicionales de capital ($68,394 – $17,156 =$51,238)

En 2016, fuimos bastante consistentes con los pagos de capital adicionales del año anterior. ¡La única diferencia es que pude recibir una bonificación en el trabajo por superar mis objetivos de ventas!

¡Ese aumento salarial procedente del trabajo se convirtió en más combustible para el incendio hipotecario!

A finales de 2016, nuestro saldo llegó a $51,238.

Año 4:2017

A fines de 2016, declaré mentalmente y en mi blog que estaríamos pagando la hipoteca para la Navidad de 2017. Realmente no tenía idea de cómo iba a suceder, dado que no teníamos suficiente dinero para hacerlo. Pensé que lo publicaría de todos modos y encontraría una manera.

¡Paguemos a este bebé!

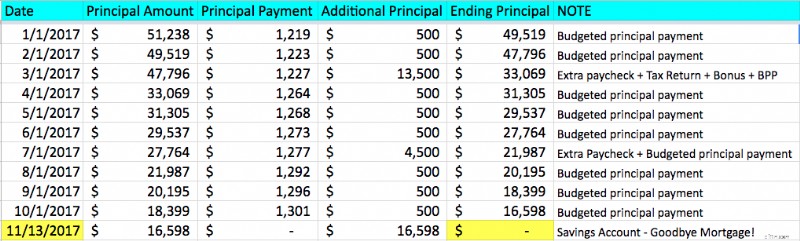

Detalles del pago de la hipoteca de 2017

Detalles del pago de la hipoteca de 2017 Hipoteca a 15 años ($51 238 – $12 639 =$38 599)

El pago del principal de la hipoteca a 15 años se aceleró en el último año. Se eliminaron $12,639 cuando le pedimos a la compañía hipotecaria nuestra cotización de pago.

Pagos adicionales de capital ($38,599 – $22,000 =$16,599)

Nuestros pagos mensuales regulares de capital continuaron, pero este año recibimos una buena declaración de impuestos (buen error).

Mi entusiasmo por liquidar la hipoteca antes de tiempo mejoró mi desempeño en mi trabajo. ¡Tanto es así que recibí otro bono! Como intento enseñarle a mi hija cuando hace sus tareas domésticas, el trabajo duro definitivamente tiene la misma recompensa.

El regreso del tipo impaciente que aplasta las deudas ($16,599 – $16,599 =$0!)

Entonces recuerden cuando dije que no debería haber retirado nuestro Fondo de Emergencia para pagar la hipoteca. Ups. Lo hice de nuevo.

Pero en realidad, nuestro Fondo de Emergencia ya no necesita ser tan grande. Sin una hipoteca, nuestros gastos son dramáticamente menores. Entonces, el Fondo de Emergencia de 5 meses que teníamos antes se convierte mágicamente en un Fondo de Emergencia de 6 meses. ¡Puf!

¿Estoy usando la magia de las matemáticas para justificar mis acciones? Absolutamente jodidamente...

Pero…

¡Estamos LIBRES DE HIPOTECA!

Dependiendo de cómo se desarrolle nuestro presupuesto el próximo año, ¡tendremos $35,000 adicionales para jugar! Detallé cómo asignaremos el dinero extra el próximo año, pero aquí están las categorías de alto nivel:

- Comprar y mantener ahorros en bienes raíces

- Vacaciones en familia

- Maximice las opciones de ahorro con ventajas impositivas, como HSA

- Aumentar las cuentas 529 de nuestros niños

- Contribuir a una cuenta de corretaje sujeta a impuestos

- Da más a las organizaciones benéficas que amamos

- Invierte más en mi Podcast

Ah, y por supuesto, asignar algo de dinero en efectivo para que mi esposa finalmente decore su “nueva” casa. (¡Gracias por tu paciencia mi amor!)

Nicole y yo estamos increíblemente entusiasmados con el futuro que hemos creado para nuestra familia. Estamos completamente libres de deudas y amar la vida.

¡Lo celebramos con un viaje familiar todo incluido a Cabo San Lucas!

¿Cómo usarías $35,000 adicionales?

¡Házmelo saber en los comentarios a continuación!

-

¿Qué es la deuda?

La deuda es el dinero que una parte toma prestado de otra para satisfacer una necesidad financiera que, de otro modo, no se puede satisfacer por completo. Muchas organizaciones Tipos de organizaciones

-

Cree un planificador de comidas mensual que le encantará a su presupuesto

¿Sabía que el hogar promedio de los EE. UU. Desperdicia alrededor del 32% de su comida? Esto equivale a alrededor de $ 1, 500 al año! Literalmente estamos tirando el dinero que tanto nos costó ganar a

Artículos Destacados

- 20 cosas comunes para incluir en un presupuesto

- ¿Qué es un seguro basado en el uso?

- Proporcionar prueba de fondos para una hipoteca

- Nueva York con un presupuesto:5 formas comprobadas de ahorrar dinero como turista

- ¿Qué es la tasa de crecimiento compuesta?

- Guía para solicitar los beneficios por desempleo de Ohio

- Cómo navegar las luchas de las madres solteras

- Facturación:evita estos 8 problemas que afectan tu flujo de efectivo

- Muestreo sistemático

-

Viviendo de Groupon:hombre de Chicago intenta un desafío de un año por 100.000 dólares

Viviendo de Groupon:hombre de Chicago intenta un desafío de un año por 100.000 dólares Josh Stevens, de Chicago, podría ganar 100.000 dólares, si logra evitar gastar un solo centavo (literalmente) durante un año. Stevens aceptó el desafío “Live Off Groupon” de la empresa de cupones de ...

-

Las mejores tarjetas de crédito en 2021

Las mejores tarjetas de crédito en 2021 Millennial Money se ha asociado con CardRatings y creditcards.com para nuestra cobertura de productos de tarjetas de crédito. Dinero milenario, CardRatings y creditcards.com pueden recibir una comisió...