Invertir para principiantes:aumentar de $1000 a $10 000:una guía paso a paso

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

Invertir tiene el poder de cambiar tu vida.

Pero la mayoría de la gente no sabe dónde invertir su dinero.

Entonces, si quieres saber cómo invertir 1000 dólares de manera efectiva, este artículo te ayudará a hacerlo.

Vamos a sumergirnos.

En este artículo

Tres cosas que debe preparar antes de invertir

El truco más importante para optimizar tus $1000 es tener un plan de acción listo.

Como dijo una vez Benjamín Franklin:

"Si no te preparas, te estás preparando para fracasar".

Aquí hay tres cosas que debe preparar antes de invertir:

1. Haz tu investigación

Me oirás decir esto muchas veces:

Siempre investiga.

Incluso si está 100 % seguro de que desea invertir, asegúrese de investigar primero.

2. Determine su tolerancia al riesgo

Su tolerancia al riesgo es la cantidad de riesgo que está dispuesto a asumir a cambio de obtener un mayor rendimiento.

Por ejemplo, algunas personas podrían asumir más riesgos para obtener una mayor rentabilidad.

Otros pueden asumir un menor riesgo para obtener un rendimiento menor y más garantizado.

A continuación se presentan algunas pautas que le ayudarán a encontrar su tolerancia al riesgo:

Eres joven

Estás a punto de jubilarte

Tienes ingresos y trabajo estables

Tus ingresos no están garantizados

Estas sano

Gastas mucho en facturas médicas

No tienes deuda con intereses altos

Tienes una deuda con intereses altos

Tienes otras fuentes de ingresos

Usted es el principal sostén de la familia

Tienes inversiones y efectivo

No tienes dinero ahorrado

¿Cuál es tu puntuación?

Sume el total de cada lado para ayudarle a decidir cuándo aumentar o disminuir su riesgo.

3. Tenga objetivos básicos establecidos

Aquí hay algunos objetivos que debe alcanzar antes de comenzar a invertir:

- Tenga un presupuesto

- Tiene $0 en deuda con intereses altos

- Tener un fondo de emergencia de 3 a 6 meses

¿Has logrado estos objetivos?

Si aún no lo ha hecho, comience por crear un fondo de emergencia o liquidar sus deudas primero.

Aquí están las 20 mejores maneras de invertir $1000, las cuales puedes usar hoy para generar riqueza.

¡Empecemos!

1. Casas de alquiler

Si desea obtener ingresos pasivos, debe invertir en activos que generen ingresos.

Y las casas de alquiler son uno de los mejores activos para generar ingresos pasivos.

¿Por qué?

Porque con las casas de alquiler ganas dinero de 1 de 2 maneras:

- Ingresos por alquiler – flujo de caja procedente del alquiler

- Valoración de la propiedad – el valor de la propiedad aumenta con el tiempo

¿La mejor parte?

Los ingresos por alquiler suelen ser una fuente de ingresos muy estable, incluso durante una recesión.

Y aunque la mayoría de las inversiones en bienes raíces requerirán que usted pague $1,000 por adelantado...

¡Y registrarse es completamente gratis!

Incluso Jeff Bezos (la persona más rica del mundo) invierte en Arrived.

Pero recuerde, los bienes raíces no son líquidos y son una inversión a largo plazo.

Entonces, si desea generar riqueza con el tiempo, los bienes raíces podrían ser para usted.

2. Acciones individuales

La mayoría de los millonarios invierten en acciones.

¿Por qué?

Porque las acciones históricamente han aumentado su valor.

Por ejemplo, aquí está el rendimiento histórico de Nvidia:

Como puede ver, las acciones suelen ser una buena inversión si las conserva a largo plazo.

Por eso es fundamental mantener una mentalidad a largo plazo al invertir.

Pero, ¿cómo saber en qué acciones invertir?

Bueno, no tenemos una bola de cristal.

Así que nadie sabe cuándo subirá o bajará la próxima acción.

Sin embargo, tenemos la siguiente mejor opción:

Buscando Alpha es mi herramienta de referencia para noticias y datos del mercado de valores.

Y ahora mismo tienen una oferta especial, además de una prueba GRATUITA de 7 días.

Consejo profesional: No inviertas el 100% de tu dinero en una sola acción con la esperanza de obtener retornos gigantescos.

Una cartera bien equilibrada es clave porque distribuye el riesgo.

3. HYSA

Si desea estacionar su dinero en algún lugar y ganar intereses sobre su efectivo escondido...

Entonces considere abrir una HYSA (también conocida como cuenta de ahorros de alto rendimiento).

Los HYSA pueden proporcionar:

- Liquidez

- Ingresos pasivos

- Tarifas bajas (o nulas)

- Seguro de la FDIC (¡asegúrese de leer la letra pequeña!)

¿La mejor parte?

Con las tasas de interés actuales, puedes obtener más del 5% APY.

Una tasa del 5 % sobre $1000 le permitiría ganar $50 por no hacer absolutamente NADA.

¡Hable sobre cómo hacer que su dinero trabaje para usted!

Entonces, ¿cómo se abre un HYSA?

He aquí cómo:

- Vaya a Raisin.com (Yo uso Raisin)

- Explore las cuentas de ahorro disponibles

- Seleccione una de las cuentas de ahorro

- Abre tu cuenta de ahorros

- Guarda tu dinero en efectivo en tu cuenta de ahorros

- Empiece a obtener ingresos pasivos

Sencillo.

Y con Raisin, también obtiene cero tarifas, seguro de la FDIC y acceso a sus fondos las 24 horas, los 7 días de la semana.

Plus Raisin está disponible en más de 30 países.

4. Préstamos P2P

Si desea altos rendimientos y un flujo de ingresos pasivo, considere los préstamos P2P.

Los préstamos entre pares (también conocidos como P2P) consisten en prestar dinero a cambio del pago de su préstamo más intereses.

Con P2P, básicamente eres el banco:

- Haces un préstamo

- Ganas intereses de tu préstamo

- Recibes el pago completo de tu préstamo una vez vencido el plazo

Su préstamo sería solicitado por compradores de viviendas de todo el país.

Los aficionados al hogar usarían su dinero para:

- Compre una casa que necesita reparaciones

- Reparar la casa

- Alquilarlo

- Véndelo

Suponiendo que todo va bien, se le debería reembolsar su préstamo inicial más los intereses.

Normalmente, podría obtener rendimientos de entre el 7 % y el 26 %.

¿La mejor parte?

Comenzar a usar P2P es rápido y fácil.

Tenga en cuenta que las personas que piden prestado su dinero podrían no pagar su préstamo.

Así que invierte sólo lo que estés dispuesto a perder.

5. Cuenta de ahorros

Las HSA son una de las herramientas de creación de riqueza más poderosas.

Pero sólo el 9,3% de los estadounidenses posee uno.

¿Qué son las HSA?

Las HSA son cuentas de ahorro para la salud.

Ahorra dinero en las HSA para gastos médicos futuros.

Y son la ÚNICA cuenta con triple ventaja fiscal.

La clave para aprovechar su HSA es contribuir a su HSA y luego... INVERTIR sus contribuciones.

Utilice su HSA como una cuenta de jubilación.

Deja que tus aportaciones CREzcan en el mercado de valores con el tiempo.

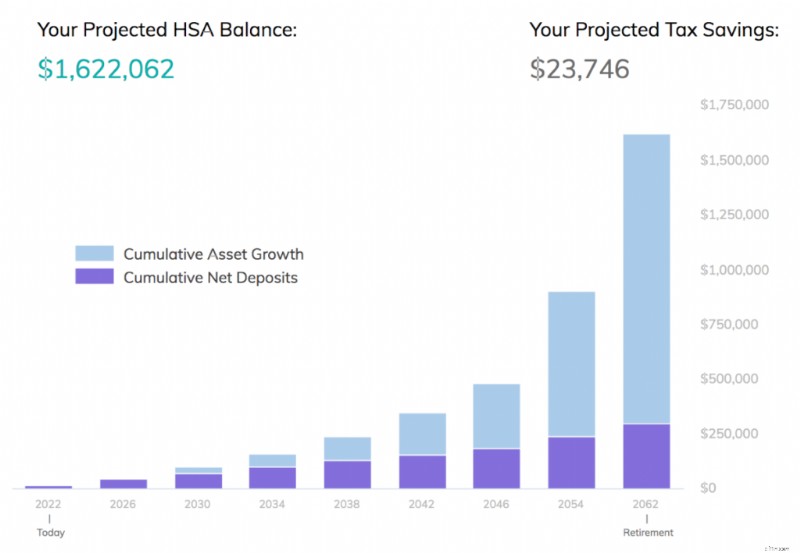

A continuación le indicamos cuánto dinero podría ahorrar en su HSA si comenzara a contribuir entre los 25 y los 65 años, obteniendo un rendimiento anual promedio del 7 %:

Así es, podría tener más de $1,6 MILLONES ahorrados en su HSA, y el 100 % de esa cantidad también podría estar libre de impuestos.

¿La mejor parte?

Puede configurar una HSA usted mismo.

En otras palabras, ¡no necesita que su empleador le configure una HSA!

¿La desventaja?

Para abrir una HSA, necesita tener un HDHP.

Un HDHP es un plan de salud con deducible alto.

Si no sabe si califica para un HDHP, consulte con su representante de Recursos Humanos (RR.HH.) o su empleador.

Con Lively, pagas $0 para abrir tu cuenta...

Y puedes elegir cómo quieres invertir:

- Ya sea por tu cuenta (si eres un inversor experimentado)

- O utilizando un robo-advisor (le cobrarán una pequeña tarifa)

Las HSA son uno de los secretos mejor guardados para generar riqueza.

Ahora ya sabe cómo utilizar una HSA a SU favor.

6. ETF

Invertir en ETF es una de las formas más fáciles de hacer crecer su patrimonio.

Los fondos cotizados en bolsa (también conocidos como ETF) siguen un índice (como el S&P 500, mi favorito).

Los ETF no buscan superar al mercado, sino que simplemente siguen el índice.

¿La mejor parte?

Los ETF son líquidos, de bajo costo y diversificados.

De hecho, puedes invertir en todo tipo de ETF:

- ETF de bonos

- ETF criptográficos

- ETF inmobiliarios

- ETF de materias primas

Y miles más.

Y al igual que las acciones, los ETF se pueden comprar o vender durante el horario de negociación del mercado.

Entonces, ¿cómo se invierte en ETF?

Este es el proceso:

- Abra una cuenta gratuita con Robinhood

- Determine su tipo de cuenta (IRA, individual, conjunta, etc.)

- Conecta tu cuenta bancaria

- Financia tu cuenta de inversión

- Investigue sus ETF favoritos

- Ejecute sus inversiones

- Mantener a largo plazo

¿Necesita asesoramiento de expertos sobre en qué ETF invertir?

Considere suscribirse a Buscando Alfa para obtener las mejores selecciones y análisis de ETF.

Cuanto antes empiece a invertir en ETF, más rápido podrá volverse financieramente independiente.

7. Pagar la deuda con intereses elevados

Antes de que lo pienses:

“¿Qué puedo hacer con 1000 dólares”

Lo primero que debes hacer es pensar en las deudas que tienes.

Recuerde, existen 2 tipos principales de deuda:deuda incobrable y deuda inteligente.

Deuda con intereses altos

(normalmente 10% o más)

Deuda utilizada para depreciar activos

Deuda a bajo interés

Deuda utilizada para apreciar activos

Si descubre que tiene deudas con intereses altos, como deudas de tarjetas de crédito, su primer pensamiento debería ser "¿cómo puedo salir de mis deudas rápidamente?"

Consejo profesional: Si tiene varias deudas con tasas de interés altas, es posible que desee considerar pagarlas mediante el método de bola de nieve o mediante el método de avalancha.

Como repaso rápido, he enumerado las diferencias entre los dos métodos a continuación:

Paga primero el saldo más bajo

Pague primero la tasa de interés más alta

Desde el punto de vista financiero, tiene más sentido seguir el método de la avalancha, porque ahorrará más dinero pagando primero la deuda con la tasa de interés más alta.

Sin embargo, el método de la bola de nieve puede ser mejor si te resulta difícil motivarte y mantenerte motivado.

Esto se debe a que con el método de la bola de nieve, usted paga primero su deuda más pequeña, incluso si es “sólo” $50.

Ver su primera deuda cancelada con éxito puede ser una gran motivación y puede ayudarnos a muchos de nosotros a mantener el impulso.

¿Qué pasa si todavía le quedan deudas?

Si descubre que todavía queda deuda después de realizar el pago de $1000 de esa deuda, es hora de pensar en algunas otras opciones, como la consolidación de deuda.

Así es aproximadamente cómo funciona la consolidación de deuda:

Como puede ver, la consolidación de deuda es una forma de combinar todas sus diferentes deudas en una sola canasta y luego realizar un solo pago.

La consolidación de deuda le simplifica las cosas.

Precaución: La consolidación de deuda es sólo una solución temporal. Tenga en cuenta que consolidar su deuda no elimina el comportamiento que lo llevó a esa situación de deuda.

Un servicio que puede ayudarle a consolidar su deuda es Upgrade 👇

La actualización te ofrece:

- Un plazo fijo

- Un tipo fijo bajo

- Una fecha de liquidación clara

- Sin cargos por pago anticipado

- Pagos mensuales asequibles

Esto puede traducirse en ahorros y al mismo tiempo eliminar las sorpresas de las altas tasas de interés que pueden cambiar en cualquier momento.

8. Fondo de Ahorro de Emergencia

Entonces, ¿qué puedes hacer con 1000 dólares?

Si no tiene deudas con intereses altos, el siguiente paso es considerar aumentar su fondo de ahorro de emergencia (si aún no lo ha hecho).

En otras palabras, si le cuesta vivir con $2000 por mes, entonces su cuenta de ahorros de emergencia debe financiarse con:

- Mínimo =$6000

- Máximo =$12,000

Tu fondo de ahorro de emergencia debería ser:

- Efectivo

- Líquido

- Fácilmente accesible

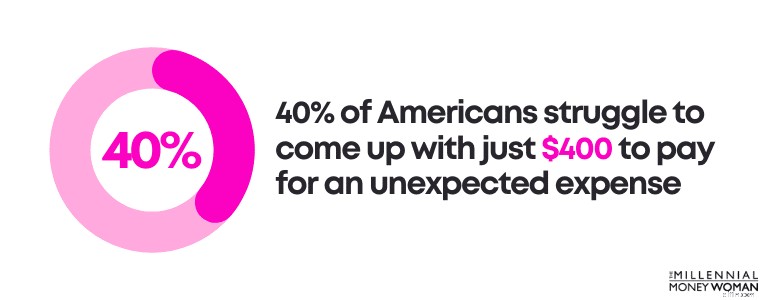

¿Por qué es tan importante tener listo un fondo de ahorro de emergencia?

¡Esto se debe a que al 40% de los estadounidenses les cuesta conseguir solo $400 para pagar un gasto de emergencia inesperado!

Entonces, ¿qué pasa si sientes que ahorrar para cubrir tus gastos de manutención durante 3 a 6 meses es algo que simplemente no parece posible en este momento?

¡Está bien!

Intente hacerlo en pequeños pasos.

Así es como intentaría estructurar mis objetivos si no pudiera ahorrar una gran cantidad de dinero:

Objetivo para el mes 1

$300 en ahorro total

Meta para el mes 2

$600 en ahorro total

Objetivo para el mes 3

$1,000 en ahorro total

Objetivo para el mes 6

$3,000 en ahorro total

Objetivo para el mes 12

$6,000 en ahorro total

Si puedes ahorrar $1000 en el corto plazo (aproximadamente 3 meses), ¡eso ya es una gran ganancia!

Aquí tienes un truco:

No guarde simplemente el dinero de su fondo de emergencia en una cuenta de ahorros bancaria normal, donde obtendrá prácticamente un 0 % de interés sobre su efectivo.

En su lugar, piense en almacenar su efectivo en una cuenta de ahorros de alto rendimiento (también conocida como una cuenta de ahorros que tiene tasas de interés más altas) para ganar más dinero con su efectivo.

Mi cuenta de intereses de alto rendimiento favorita es Axos Bank 👇

Si tiene dificultades para ahorrar suficiente dinero para su fondo de ahorro de emergencia, puede considerar crear un presupuesto. .

9. Seguro de vida a término nivelado

Si quieres saber qué hacer con mil dólares y aún no tienes un seguro de vida, entonces lee esta sección.

Tener la cantidad adecuada de seguro de vida temporal nivelado tiene varios beneficios, entre ellos:

- Ayuda a sus beneficiarios a pagar sus deudas

- Reduce el estrés financiero de sus beneficiarios

- Reemplaza tus ingresos tras tu muerte (esto es bueno para tu pareja)

Sin embargo, sólo el 54 % de los adultos estadounidenses tienen un seguro de vida, y muchos de esos adultos a menudo no tienen suficiente seguro de vida.

El quid de la cuestión es este:

No todos los seguros de vida se crean de la misma manera.

De hecho, existen algunos tipos de seguros de vida que probablemente no sean lo mejor para usted (estoy pensando en un seguro de vida total).

Sin embargo, como regla general, para los profesionales jóvenes, el seguro de vida temporal suele ser un buen producto de seguro de vida, si se compara el costo con el beneficio.

Aquí tienes una traducción rápida al inglés sencillo:

Prémium

La cantidad de dinero que tienes que pagar cada mes (también conocida como tu factura)

Término

Plazo específico

Nivel

Su prima (también conocida como su costo) no cambiará, incluso si usted pierde su salud en el futuro

El seguro de vida a término nivelado es el tipo de seguro de vida más barato y sencillo, por lo que a menudo tiene sentido comprarlo para profesionales jóvenes y millennials.

¿Por qué?

Porque los jóvenes profesionales y los millennials suelen ser:

- En su forma más saludable (por lo que las primas son más bajas)

- No tenga miles de dólares para gastar en costosas pólizas de vida entera

Tenga en cuenta que si es un profesional joven y está al comienzo de su carrera, sus ingresos podrían aumentar significativamente en los próximos años, lo cual quizás desee tener en cuenta en la ecuación.

La mayoría de los millennials que veo solicitan $1,000,000.

Una póliza de seguro de vida de $1,000,000 podría costarle entre $14 y $30+ al mes, dependiendo de su salud.

Incluso si aún no está listo para comprar una póliza de seguro de vida, le recomiendo encarecidamente que realice una cotización gratuita con Everyday Life. .

Everyday Life es uno de los mejores mercados de seguros de vida en línea que lo conecta con la mejor compañía de seguros de vida.

Con Everyday Life, puede realizar cotizaciones gratuitas, comparar precios y, en última instancia, hablar con un representante para determinar cómo puede seguir adelante.

10. Tu 401(k)

Otra de mis ideas favoritas de inversión de 1000 dólares es poner su efectivo a trabajar en su 401(k).

De hecho, los 401(k) son planes de jubilación que pueden ayudarte a convertirte en millonario. .

A partir de 2021, la friolera de 412 000 planes 401(k) alcanzaron un saldo de 1 millón de dólares o más.

¡Habla sobre generar riqueza!

Por supuesto, también ayuda que a los mercados de 2021 les haya ido muy bien, lo que seguramente fue otro factor que contribuyó al aumento de los saldos 401(k).

Sin embargo, el punto es que usted puede generar una riqueza significativa en su 401(k).

En otras palabras, si tiene acceso a un plan 401(k) a través de su trabajo, lo primero que debe hacer es:

- Llame a su departamento de recursos humanos (recursos humanos)

- Pregunte cuánto es la contribución equivalente de su empleador, si corresponde.

¿Por qué estoy tan concentrado en una contribución equivalente del empleador?

Porque las aportaciones paralelas del empleador son prácticamente como dinero gratis para usted.

¿Suena confusa la definición?

Aquí hay un ejemplo de la vida real:

Salario

$50,000

Sus contribuciones anuales al plan 401k

$2,000

Su contribución porcentual del salario

4%

Contribución equivalente del empleador

El empleador igualará el 50% de sus contribuciones, hasta el 6% de su salario

Qué significa esto

Los empleadores contribuirán hasta el 3% del total de su salario

Contribución anual máxima del empleador a su 401(k)

$1,500

En el ejemplo anterior, usted acaba de ganar $1,500 “gratis” de su empleador, solo porque hizo una contribución a su plan 401(k) superior al 3% de su salario.

Acabamos de dedicar un tiempo a hablar sobre la importancia de hacer una contribución a su 401(k), especialmente si su empleador ofrece una contribución equivalente.

¿Y ahora qué?

El siguiente paso es invertir en su 401(k).

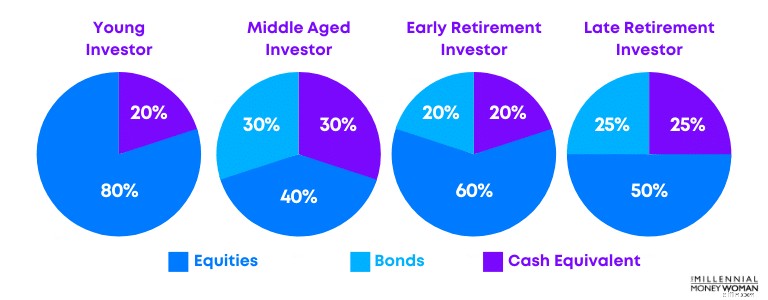

En general, querrás considerar tu tolerancia al riesgo (es decir, tu nivel de comodidad con la cantidad de dinero que planeas invertir en el mercado de valores) y tu edad.

A continuación se muestra un ejemplo de asignaciones de inversión:

Podría decirse que la mejor manera de invertir $1000, después de invertir en usted mismo, es invertir en su plan 401(k).

Si invierte al menos hasta la contribución equivalente del empleador, entonces podrá ganar dinero gratis (que podría ser de $1,000, dependiendo de su acuerdo con su empleador).

11. Tú mismo

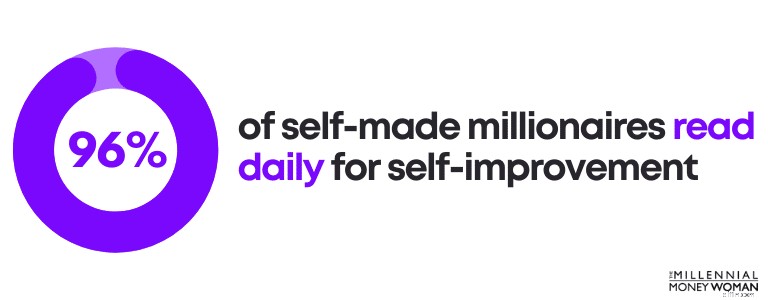

En mi opinión, nunca puedes equivocarte al invertir en ti mismo.

De hecho, creo que una de las mejores inversiones es invertir en uno mismo.

Cuando inviertes en ti mismo, obtendrás el mayor retorno de la inversión.

Y no me lo quites a mí.

El 96 % de los millonarios que se han hecho a sí mismos invierten en sí mismos leyendo todos los días para:

- Mejorar su carrera

- Mejorar su educación

- Centrarse en la superación personal

No es necesario ser inteligente y ni siquiera es necesario ir a la universidad para tener éxito.

Sin embargo, lo que necesitas es:

- Enfoque

- Disciplina

- Coherencia

- Compromiso

- Determinación

¿Estás listo para dar el siguiente paso y desarrollar tus habilidades?

Entonces echa un vistazo a una de las plataformas educativas líderes en el mundo, Udemy 👇

Puedes tomar cursos de Udemy que van desde:

- Música

- Python

- Mercadotecnia

- Desarrollo web

- Desarrollo personal

Mi curso favorito es probablemente el curso MBA, que puedes comprar por poco más de $100 en lugar de gastar $100,000 si asististe a una universidad.

Si alguna vez has oído hablar de la canción de Eminem, "Lose Yourself", es posible que hayas recordado la última línea de la canción, que dice "puedes hacer cualquier cosa que te propongas".

Y Eminem tiene razón.

Si desea desarrollar sus habilidades y sus ingresos, entonces mire a su alrededor, porque todos los recursos y herramientas están ahí para usted.

Ahora depende de ti ir a buscarlos.

12. Fondos indexados de bajo coste

Lo creas o no, invertir no tiene por qué ser atractivo.

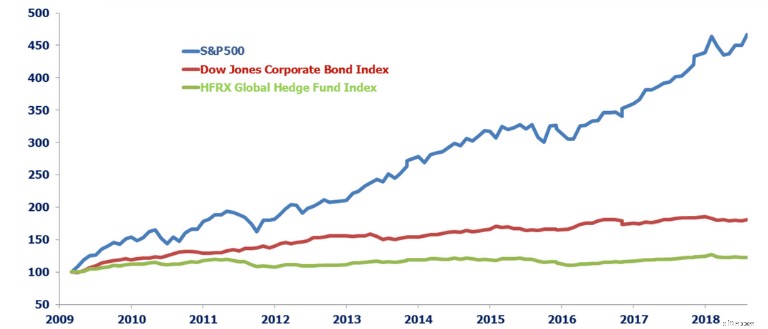

De hecho, los estudios han demostrado una y otra vez que invertir en fondos indexados pasivos y de bajo costo Así es como se puede generar riqueza a largo plazo.

Eche un vistazo a esta imagen, comparando el rendimiento neto de los fondos de cobertura con el de un fondo indexado de bajo costo (el S&P 500).

Si bien los fondos de cobertura pueden alardear de que superan al mercado, esa información tiende a ser engañosa.

¿Por qué?

Porque los fondos de cobertura cobran tarifas astronómicas.

Sólo después de que aproximadamente el 22 % de las comisiones (2 % + 20 %) se haya pagado al fondo de cobertura, verá su rendimiento neto.

Si está buscando las opciones de fondos indexados más económicas, a continuación se muestran algunos de mis favoritos que he usado personalmente:

Índice Fidelity ZERO de gran capitalización

0,000%

ETF Vanguard S&P 500

0,030%

Fondo indexado Schwab S&P 500

0,020%

Fideicomiso SPDR S&P 500 ETF

0,095%

Mire lo baratas que son estas inversiones en comparación con lo que pagaría si contratara un fondo de cobertura:

- Gastos de fondos indexados:0% a 0,095%

- Gastos de fondos de cobertura:17% a 22% +

Entonces, ¿cómo se empieza a invertir en fondos indexados de bajo coste?

Abriendo una cuenta de inversión gratuita con la popular plataforma M1 Finance 👇

M1 Finance es un robo-advisor con más de 6000 acciones y fondos para elegir y crear su propia cartera personalizada.

Aquí hay algunos datos breves sobre M1:

- Tarifas:0%

- Mínimo de cuenta:$100 para cuentas regulares

- Mínimo de cuenta:$500 para cuentas de jubilación

Si está listo para invertir sus $1000 o, como mínimo, una cantidad superior a $100, entonces quizás desee consultar M1 Finance. .

13. Crowdfunding inmobiliario

Las inversiones inmobiliarias a menudo se dejan en manos del exclusivo club de los grandes apostadores.

Estos son los tipos que tienen $100.000 o $1.000.000 para gastar en acuerdos inmobiliarios.

Sin embargo, las plataformas de crowdfunding inmobiliario como Fundrise lo han hecho accesible para todos, no solo para el 1% superior.

A menudo, usted desempeña el papel de banco al prestar su dinero y sabe cuánto dinero pueden ganar los bancos.

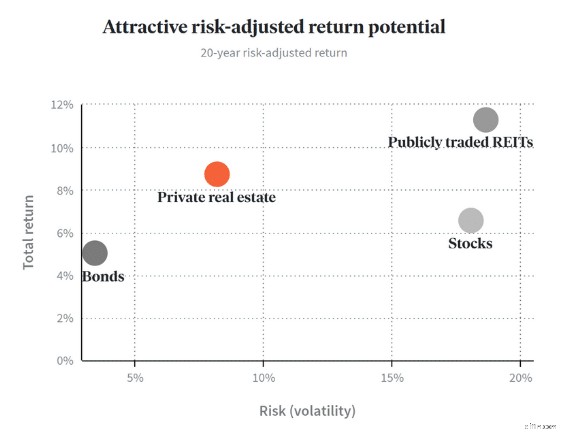

De hecho, Fundrise afirma que puede obtener un rendimiento anualizado de entre el 7,31 % y el 16,11 %.

Consulte el cuadro a continuación:

Este gráfico ilustra cómo los acuerdos inmobiliarios privados con plataformas como Fundrise tienen un riesgo relativamente bajo para obtener rendimientos relativamente altos.

No solo obtiene un flujo de ingresos pasivo de los alquileres pagados, sino que también puede obtener ganancias a través de la apreciación de la propiedad, una vez que la propiedad se venda en el futuro.

Por supuesto, la contrapartida es bloquear su dinero durante mucho tiempo.

A continuación se presentan algunos pros y contras adicionales del crowdfunding inmobiliario:

Invierte en propiedades individuales sin tener que gestionar las propiedades

Mayor riesgo

Puedes diversificar tu cartera

Ilíquido

Alto potencial de ganancias

Es posible que no veas ganancias hasta años después de haber invertido originalmente

Potencial de ingresos pasivos

Muchas transacciones inmobiliarias suelen estar restringidas a inversores acreditados

Tenga en cuenta que invertir en bienes raíces es una de las principales estrategias utilizadas por los ricos.

Ahora tú también puedes, por tan solo $10, con Fundrise 👇

Fundrise normalmente invierte su dinero en:

- Apartamentos

- Comercial

- Unifamiliar

Como ocurre con todas las inversiones de mayor rentabilidad y mayor riesgo, asegúrese de investigar antes de comprometerse financieramente.

14. Tu legado

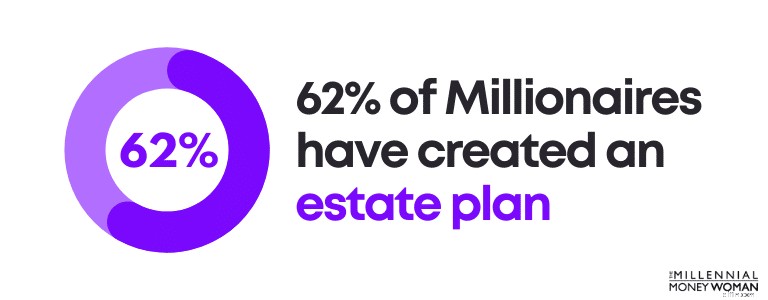

Una de las inversiones que más se pasa por alto es su legado.

Si bien a nadie le gusta hablar de su propia mortalidad, es necesario establecer un plan ahora, porque la vida, tal como la conocemos, nos lanzará obstáculos.

Incluso los millonarios carecen del departamento de planificación patrimonial:sólo el 62% de los millonarios ha creado un plan patrimonial.

Entonces, ¿qué es realmente un plan patrimonial?

Algunos ejemplos de planificación patrimonial podrían incluir:

- Redacción o actualización de un testamento

- Designación de los beneficiarios de su seguro de vida

- Preparar cómo se distribuirán sus activos

- Listado de quién recibirá su reloj y joyería favoritos

¿Por qué es tan importante la planificación patrimonial?

Aquí hay algunas razones por las que la planificación patrimonial podría ser la mejor manera de invertir $1000:

- Tranquilidad

- Minimiza los impuestos para tus beneficiarios

- Protege a tus hijos designando un tutor

- Protégete ante una situación de salud

- Evite dramas familiares especificando claramente qué artículos desea que reciba cada beneficiario

A continuación se detallan algunos de los documentos patrimoniales más importantes que todo el mundo debería redactar, incluso si aún no es millonario:

- Voluntad

- Testamento vital

- Documentos de tutela

- Poder notarial duradero

…Y esto es lo que significan estos términos extranjeros en inglés sencillo:

voluntad

Documento que especifica dónde desea que vayan sus bienes (como su automóvil, sus cuentas bancarias, etc.) al fallecer

Testamento vital

Comunica sus deseos al final de la vida, especialmente cuando está mentalmente incapacitado (por ejemplo, si desea que lo mantengan con vida artificialmente)

Documento de Tutela

Designa tutores para tus hijos. Este documento normalmente se encuentra en un testamento

Poder notarial duradero

Designa a una persona (en quien usted confía) para que intervenga y tome decisiones en su nombre en cualquier aspecto de su vida, desde las finanzas hasta la familia, etc.

Poder notarial duradero para atención médica

Designa a una persona para que lo cuide en caso de que quede mentalmente incapacitado (podría ser alguien diferente de su poder notarial duradero)

Si designa personas para que lo cuiden, normalmente es una buena idea conversar con ellas antes de firmar los documentos patrimoniales.

En casos muy raros, es posible que las personas que usted desea que lo cuiden no quieran estar en esa posición (como tomar decisiones médicas en su nombre).

Créame cuando digo que la planificación patrimonial es necesaria.

Si aún no ha comenzado a redactar sus documentos patrimoniales básicos, consulte Trust &Will 👇

Trust &Will le hará algunas preguntas sobre su situación familiar y financiera para poder redactar automáticamente sus documentos patrimoniales personalizados.

Si su patrimonio aún es relativamente simple, es posible que desee consultar Trust &Will. .

15. Tu presupuesto

Lo creas o no, hacer un presupuesto puede hacer o deshacer tu futuro financiero.

Si tu objetivo es:

- Pagar deuda

- Construir un fondo de emergencia

- Ahorre suficiente dinero para la jubilación

…Entonces un presupuesto será probablemente una de las mejores herramientas que pueda tener en su caja de herramientas financieras.

Esto es lo que me gusta de los presupuestos:

- Te dicen cuánto estás ganando

- Te dicen cuánto estás gastando

- Te dicen cuánto estás gastando en determinadas cosas

Existen algunas reglas generales de presupuestación que probablemente deberías conocer:

Deuda mensual de vivienda

<28% del ingreso mensual bruto

Deuda de consumo mensual total

<20% del ingreso mensual neto

Pagos mensuales totales de la deuda

<36% del ingreso mensual bruto

Jubilación y ahorro

> 20% de los ingresos mensuales brutos

Ejemplos de deuda de consumo mensual incluyen:

- Líneas de crédito

- Adelantos en efectivo

- Deuda de tarjeta de crédito

Ejemplos de deuda mensual incluyen:

- Pagos de préstamos para automóviles

- Pagos de hipoteca

- Pagos con tarjeta de crédito

- Obligaciones de préstamos estudiantiles

Si bien estas reglas generales, por supuesto, no están escritas en piedra y las cosas siempre tienden a variar, son un buen punto de partida si recién estás comenzando con tu presupuesto.

Ahora, hay varias maneras de comenzar el proceso de elaboración del presupuesto.

Algunos de estos incluyen:

- Menta

- Hoja de cálculo de Excel

- Necesitas un presupuesto

Mi favorita es la hoja de cálculo de Excel, pero no todo el mundo es tan nerd de Excel como yo 😁

Entonces, si ese es el caso, siempre puedes considerar usar Mint (que es gratis) o puedes considerar descargar YNAB (que también se puede descargar gratis) 👇

YNAB es una herramienta de elaboración de presupuestos realmente buena, si recién estás comenzando a controlar tu panorama financiero.

Es visual y, de hecho, muestra colores, como el rojo, si ya gastaste de más en 1 objetivo.

Hay una curva de aprendizaje con YNAB, pero esta herramienta puede ayudarle a ahorrar mucho dinero, especialmente si no tiene idea de lo que está pasando en su vida financiera.

A continuación se muestran algunas estadísticas con YNAB:

- Los usuarios de YNAB por primera vez dicen que han ahorrado más de $600 en sus primeros 2 meses

- Los usuarios de YNAB por primera vez dicen que han ahorrado más de $6000 en sus primeros 12 meses

Lectura recomendada:Revisión de YNAB

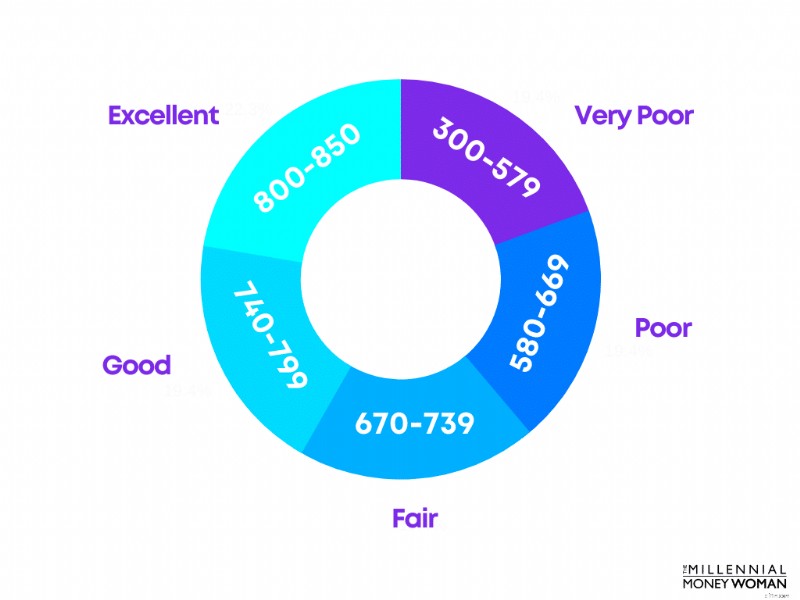

16. Reparando su crédito

Si se pregunta cómo invertir $1000 y ganar más dinero en el futuro, entonces podría considerar aumentar su puntaje crediticio. .

Su puntaje crediticio se basa en varios factores, que incluyen:

- Historial de pagos

- Cuánta deuda tienes

- El número de consultas de crédito

- Período de tiempo que sus cuentas están abiertas

- La cantidad de veces que cierras las tarjetas de crédito

- La cantidad de veces que abres tarjetas de crédito

Tendría un puntaje de crédito FICO® aceptable (pero no excelente) con un mínimo de 670.

Es importante mantener un puntaje crediticio alto porque puede ahorrar dinero a largo plazo.

Beneficios de un puntaje crediticio alto:

- Tarifas de seguro de automóvil más bajas

- Aumentar el poder de negociación

- Tasas de interés más bajas para los préstamos

- Tasas de interés más bajas en tarjetas de crédito

- Mejoras posibilidades de aprobación de préstamos

Como puede ver, un puntaje crediticio más alto conlleva muchos beneficios; específicamente, un puntaje crediticio más alto le ayuda a ahorrar dinero.

17. Criptomoneda

Si te preguntas cómo invertir $1000 y tú:

- No tienes deudas

- Tener un seguro de vida

- Tener un fondo de emergencia sólido

- Está invirtiendo en su jubilación

- Ya están invirtiendo en el mercado de valores

…Tal vez ahora sea el momento de considerar invertir en criptomonedas.

Dicho esto, eche un vistazo a algunos de los pros y los contras de invertir en criptomonedas:

Gran potencial de ganancias

Extremadamente volátil

Cobertura contra la inflación

No regulado

Liquidez mejorada

Difícil de entender

Yo diría que mi mayor preocupación con las criptomonedas es que son relativamente nuevas, por lo que todavía no tienen un historial sólido.

Dicho esto, ciertamente hay millonarios de criptomonedas y otras historias de éxito que muestran que una inversión en criptomonedas podría generar enormes cantidades de riqueza para usted.

Por lo tanto, si está dispuesto y se siente cómodo invirtiendo en algo riesgoso, puede que desee consultar Kraken. .

18. Cuenta IRA Roth

Las cuentas Roth IRA son una excelente manera de invertir para su jubilación, con ventajas impositivas.

Eso significa que usted paga impuestos sobre sus contribuciones hoy a cambio de no tener que pagar impuestos sobre sus retiros (y cualquier ganancia de inversión) durante la jubilación.

Tenga en cuenta que puede retirar sus contribuciones a su Roth IRA en cualquier momento sin impuestos ni multas (dado que ya pagó impuestos sobre sus contribuciones).

Hay algunas excepciones a esta regla, pero no entraré en detalles por el bien de esta publicación de blog.

You would qualify to contribute to a Roth IRA if you:

- Have earned income

- Are 18 years or older

- Don’t earn too much money (there are income restrictions)

Now, if you’re ready to pull the trigger and invest into a Roth IRA, you may want to consider opening a Roth IRA with M1 Finance 👇

M1 Finance offers customized investment portfolios (also known as “pies”).

The minimum investment with a M1 Finance Roth IRA is $500, and the platform charges $0 in trading fees or money management fees.

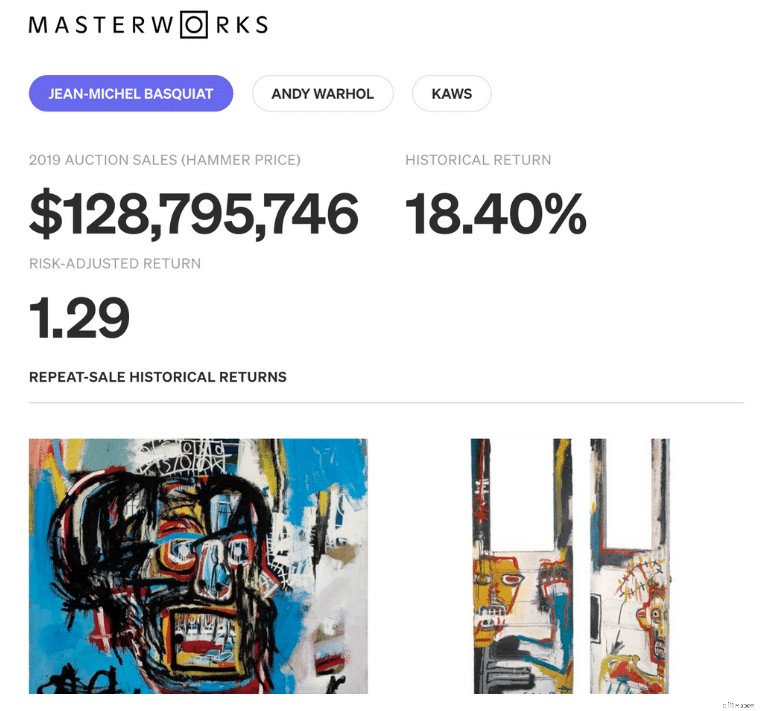

19. Fine Art

Typically, the world of fine art investing is exclusively available to the high-rollers.

Now, you might be wondering:

How can the average Joe partake in high-end art investing?

Enter Masterworks 👇

Masterworks is the world’s first fine art investing platform that makes this type of alternative investment available to everyone.

Just a few years ago, fine art paintings were only available to the ultra-wealthy.

Ya no.

Take a look at this $128 million art painting by Jean-Michel Basquiat – which is available for people like you and me to invest in.

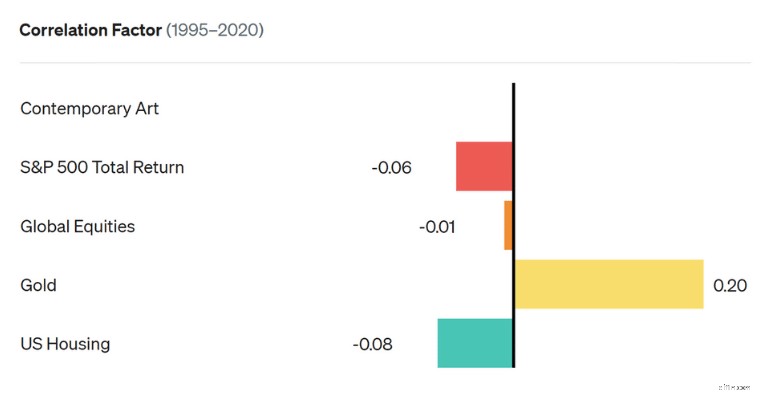

Why fine art investing?

One of my top reasons is that fine art does not have a correlation with the stock market.

So when the stock market goes down, your fine art investment will either go up or stay stable.

This correlation chart shows that when the stock market goes down (which is portrayed by the red S&P 500 Total Return bar), the contemporary art market does not go up or down.

Markets, based on the graph, that are influenced by the stock market include:

- Oro

- US housing

- Global equities

The economic environment does not appear to influence the value of artwork, so an art investment could preserve your overall net worth in a recession.

Not only that but typically speaking, fine art also provides high returns:13.6%.

In general, your money will be locked up between 7 to 10+ years before you see a profit (which is when Masterworks sells the paintings).

Recommended Reading:Masterworks review

20. Side Hustle

If you’re thinking about what to do with a thousand dollars, then I highly suggest you consider starting a side hustle.

A side hustle is something that can transform your life (it sure did for me).

Below are some reasons for and against a side hustle:

Earn extra income

Can be exhausting

Increase your experience &knowledge

Added stress

Evolve into full-time income

You won’t see immediate results

Flexibility

You have to put in a lot of hard work

Your income is unlimited

Your employer may not allow you to have side income

As long as you’re allowed to have a side hustle at work, for me, the pros outweigh the cons by far.

Side hustles can change your life for the better because you can:

- Learn new skills

- Build an income stream

- Potentially become self-employed

- Expand your professional network

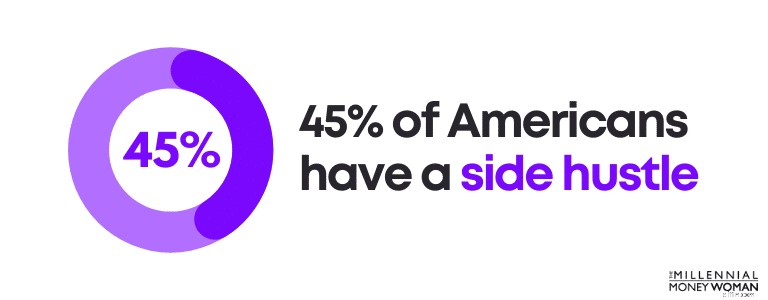

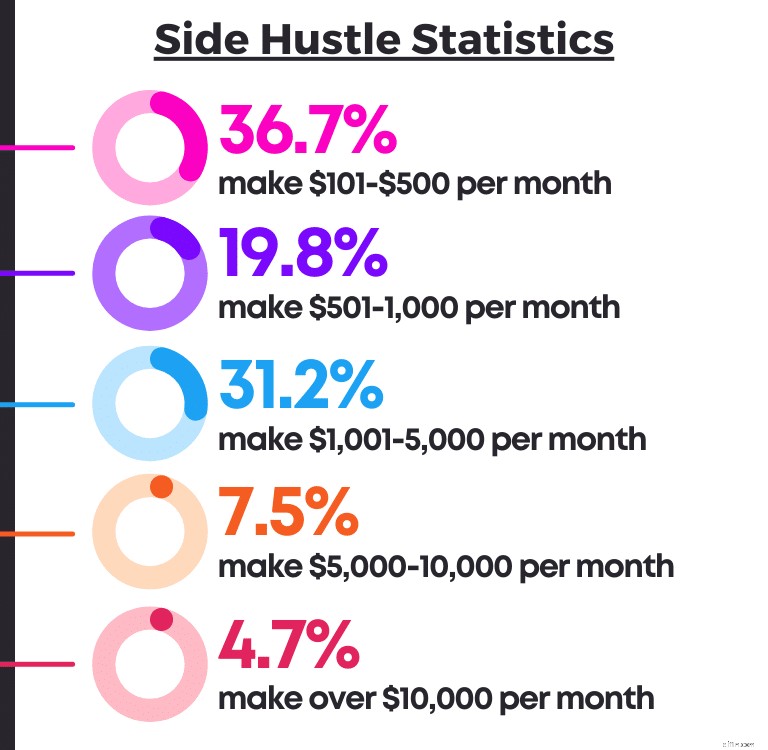

Especially after COVID hit the world and after the Great Resignation took shape, about 45% of Americans (70 million people) who are still working also maintain a side hustle.

And, believe it or not, you can make money with side hustles that can have a serious, positive impact on your life.

Check out these side hustle statistics below:

Depending on the niche you are in, you could even transform your side hustle into a potential full-time job.

The opportunities are endless.

Are you ready to start your side hustle?

My very first income-generating side hustle was my social media account (go figure!).

It cost me virtually nothing to start and within less than 12 months, I was making $1,000’s each month… and you can too.

Here’s when the social media side hustle might be right for you:

- You love writing

- You’re good with technology

- You want to build a 6-figure business

- You enjoy connecting with your audience

- You like working from home (or anywhere other than an office)

If you want to fast-track your way to social media success, check out X Mastery 👇

Wherever your journey takes you, just make sure you put in the hard work now.

You’ll reap the benefits later.

Build a Diversified Portfolio

The 2 keys to wealth include:

- Investing for the long-term

- Building a diversified portfolio

We’ll explore why long-term investing is critical in the next section, but for now, I want to take some time to explain why a diversified approach could be the best option for you.

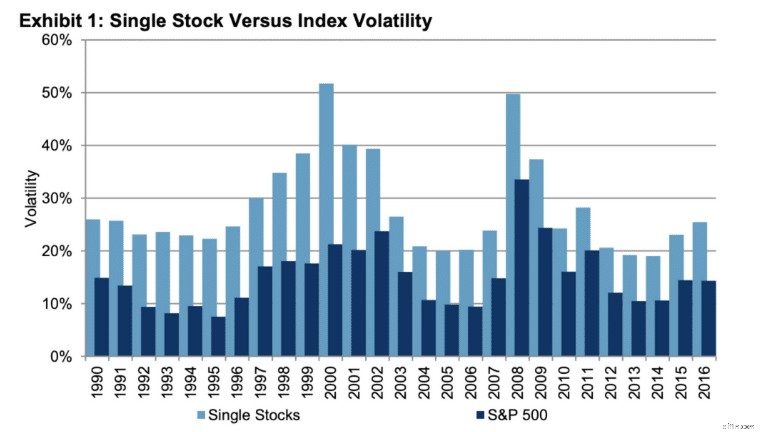

If you’re a nervous investor who doesn’t like seeing the value of your investment portfolio fluctuate (ie, you don’t want it to swing up and down), then a diversified portfolio is very likely the best approach for you.

Take a look at how investing in the stock market – specifically using a diversified approach – can lower your risk and volatility:

Here’s a quick breakdown of what you can see in the image above:

Much less volatility &more stable, consistent returns over 26 years

More volatile and returns are not as consistent as a diversified approach

I should mention, however, that a diversified portfolio may not provide as high of a return as undiversified portfolios (remember, the more risk, the more potential reward).

Some additional things to consider, when wondering what to with 1000 dollars, is to diversify your asset classes.

Some examples of asset classes include:

- Cash

- Currency

- Real estate

- Stock market

- Alternative investments

Why do most investment advisors (and keep in mind, I’m not an investment advisor), recommend diversifying?

In case 1 asset class goes down in value (like stocks), another asset class holds its value or increases in value (like fine art or real estate).

Focus on the Long-Term &Start Now

Since we already discussed the idea of diversifying your portfolio in the previous section, let’s focus on the importance of investing for the long-term and starting now.

Here’s what I mean by long-term investing:

Long-Term Investing

You stay invested for 30+ years without making withdrawals

If you’re in your:

- 20’s

- 30’s

- 40’s

- 50’s

…Or even if you’re in your 60’s, just before retirement, I would highly encourage you to start investing now and start investing for the long term.

Why should you invest for the long term?

I’ve listed several pros and cons below:

Takes advantage of compounding interest

You won’t see immediate results

Decreases volatility

You reduce your liquidity because you’re not withdrawing money for decades

Utilizes the power of dollar cost averaging

Dollar cost averaging might not take immediate advantage of market lows or highs

If you’re patient and focused on the long-term, then you can weather the highs and the lows of the stock market.

Based on historical performance, the stock market has increased in value after a decline.

So while it’s inevitable that you’ll see lows in the stock market, you’ll also very likely see highs after the lows.

You just have to weather the storm.

If you think passively and if you don’t follow the stock market every day (I’d suggest checking in every month or quarter), you’ll likely be much less:

- Stressed

- Anxious

- Nervous

- Inclined to withdraw money

A key to successful investing is thinking passively.

Remember to stick with your investment strategy (yes, even if the markets are going down) and focus on the long term.

La conclusión:

If you’re wondering what to do with $1000, then invest now, invest for the long-term (30+ years), and invest without monitoring the stock market every day (or even every week).

Preguntas frecuentes

What should I invest $1000 in?

If you’re looking to invest $1,000, then you may want to consider some of the following suggestions:

- Roth IRA

- Criptomoneda

- The stock market

- Term life insurance

- Emergency savings fund

- Real estate crowdfunding

- High-interest credit card debt

These are just some of the ways you can optimize a $1,000 investment.

How can I invest 1000 dollars for a quick return?

If you want a quick return on your money, then you’ll likely incur a higher risk when you invest your $1,000.

Here’s how you can invest 1000 dollars for a quick return:

- Start day trading

- Invest in a single stock

- Invest in your education

- Consider flipping real estate

- Invest with real estate crowdfunding

If you’re prepared to live with more risk in exchange for a quick return, then you should consider the strategies listed above.

How can I double my 1000 dollars?

Here are strategies you could use to potentially double your $1,000:

- Invest in cryptocurrency

- Invest in your education

- Invest in your own business

- Invest in real estate for a passive income

- Invest in your 401k to receive the employer matching contribution

If you want to know how you can double your money since yesterday, I’m going to warn you that there are going to be a lot of risks involved and you may lose your money.

How should a beginner invest $1000?

If you’re a beginner and have a spare $1,000 to invest, there are several ways you could invest your cash to optimize your return.

Some of those strategies include:

- Invest in your education

- Pay off high-interest debt

- Increase your emergency savings fund

- Invest in real estate crowdfunding apps

- Invest in cryptocurrency by opening an account with Coinbase

- Invest in the stock market by opening an account with M1 Finance

There are many options you can pursue to invest your $1,000 – these are simply just some ideas.

Pensamientos finales

Before you receive an unexpected chunk of money – like a $1000 bonus – it’s a good idea to create a plan, so you know exactly what to with 1000 dollars.

Remember that most people go broke – or at minimum never invest their extra money – after coming into unexpected cash.

Don’t be like the average individual.

An effective way to optimize your money could be to:

- Understand your short term financial goals

- Understand your long term financial goals

- Create an according game plan

Once you have your game plan in place, all you need is to implement the 1000 dollar investment ideas that I suggested in this article.

Tus cuentas bancarias me lo agradecerán más tarde.

-

5 razones por las que comprar una casa es mejor que alquilar

Si busca un lugar para vivir, es posible que esté intentando decidir si es mejor comprar o alquilar. El alquiler tiene sus ventajas:hay menos inversión inicial y puede mudarse cuando finaliza su contr

-

¿Cómo puedo depositar un cheque en papel en una tarjeta de débito prepaga?

Hay varias formas de depositar un cheque en su tarjeta prepaga, que van desde depositar su cheque en persona hasta escanear el cheque usando una aplicación móvil. Incluso puede omitir los cheques por

Artículos Destacados

- Regalos financieros para las fiestas

- Los mejores recursos para aprender sobre Forex

- Protéjase:comprenda los riesgos del robo de números de seguro social

- FreeTaxUSA frente a TurboTax

- El 17% de los estadounidenses gastó más de $ 1, 500 en atención médica este año. Aquí está cómo ahorrar para gastos médicos

- Ventajas y limitaciones de un presupuesto

- Actualización de estímulo:¿Quiere reclamar la otra mitad del crédito fiscal por hijos? Asegúrate de tener esta única cosa

- Nuevo informe:la contratación de pequeñas empresas está en aumento

- Fondo fiduciario

-

Cómo solicitar el desempleo en Vermont

Cómo solicitar el desempleo en Vermont Los residentes de Vermont pueden solicitar beneficios de desempleo rápida y fácilmente en línea. Los residentes de Vermont pueden solicitar beneficios de desempleo rápida y fácilmente en línea. Los...

-

Los estadounidenses están dejando sus trabajos en cifras récord. Este es el por qué

Los estadounidenses están dejando sus trabajos en cifras récord. Este es el por qué Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...