El espejismo de la deuda:por qué otros gastan mientras usted lucha

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

Los estadounidenses están gastando como nunca antes... pero los ahorros se están reduciendo.

Si alguna vez has pensado:

"¿Cómo es que todo el mundo sigue comprando cosas?" aunque tu propio presupuesto se siente más ajustado... no te lo estás imaginando.

Lo que estás viendo es una ilusión financiera.

Yo lo llamo el Espejismo de la Deuda.

Al igual que Las Vegas, parece reluciente desde lejos.

De cerca, se basa en dinero prestado.

Esto es lo que realmente está sucediendo... y cómo protegerse.

El espejismo de la deuda

Espejismo de la deuda =Cuando el gasto parece fuerte, pero los hogares se están debilitando.

Los datos cuentan una historia clara:

-

1,28 billones de dólares en deuda de tarjetas de crédito en EE. UU. (máximo récord)

-

La morosidad en las tarjetas de crédito aumentó casi un 60 % desde 2022

-

Tasa de ahorro:3,5%, menos de la mitad del promedio histórico

El aumento del endeudamiento crea la apariencia de prosperidad... mientras que la resiliencia financiera se deteriora.

Ese es el espejismo de la deuda.

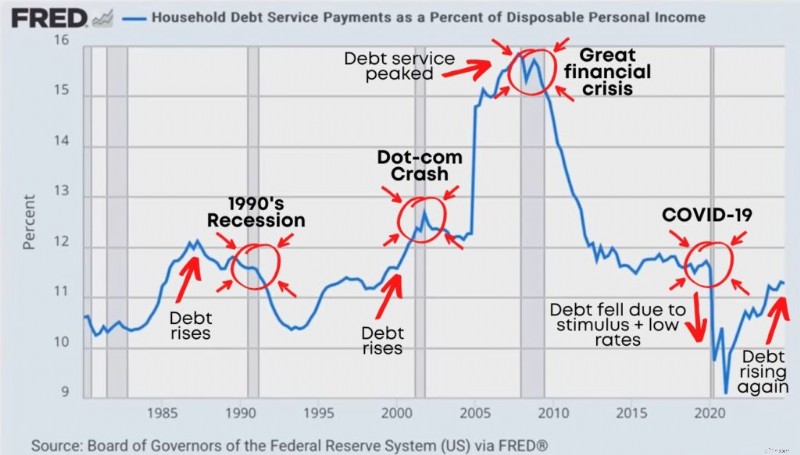

El aumento del servicio de la deuda

Hay un número que predice silenciosamente el estrés financiero en Estados Unidos.

Casi nadie lo ve:

Pagos del servicio de la deuda de los hogares como porcentaje del ingreso personal disponible.

En inglés sencillo:

Cuánto del dinero “después de impuestos” de su hogar se destina a pagos de deudas.

Cuando ese porcentaje aumenta, significa:

-

Una mayor parte de tu sueldo está siendo devorada por las deudas

-

Hay menos disponible para ahorrar, invertir y vivir

-

Los hogares se vuelven más frágiles si algo sale mal

Y aquí está el patrón que importa:

Históricamente, los picos del servicio de la deuda suelen aparecer antes de las recesiones:

Observe lo que sucede antes de una gran tensión económica:

Los pagos de la deuda aumentan constantemente... los hogares se estiran... luego el sistema se resquebraja.

Lo vimos en la recesión de los años 90 .

Lo vimos antes de la crisis de 2008.

Y hoy, los pagos de la deuda están aumentando nuevamente después de mínimos históricos.

Por qué los tipos de interés más altos empeoran la ilusión

Esta es la parte que la mayoría de la gente pasa por alto:

Cuando las tasas de interés suben, la deuda se vuelve más cara, incluso si su estilo de vida no cambia.

Los préstamos para automóviles cuestan más.

Los intereses de las tarjetas de crédito cuestan más.

Las tasas de préstamos estudiantiles aumentan.

Los préstamos comerciales cuestan más.

Así que incluso si estás “haciendo las mismas cosas”, puedes terminar pagando más… sólo para mantener tu vida actual.

Así es como la gente poco a poco va cayendo en:

-

Llevar saldos por más tiempo

-

Realizar solo pagos mínimos

-

Vivir de cheque en cheque sin dejar de “parecer bien”

El ciclo que crea auges (y caídas) impulsados por la deuda

Esta es la forma más sencilla en que puedo explicar el ciclo de la deuda moderno:

Conclusión clave: Un auge impulsado por la deuda no puede durar para siempre. Finalmente, aparecen los pagos.

Deuda inmobiliaria frente a todo lo demás

La mayoría de la gente asume que el mayor problema de deuda es la vivienda, porque una hipoteca suele ser la factura más grande.

La deuda inmobiliaria importa. Mucho.

Pero lo que es cada vez más peligroso es la deuda no inmobiliaria.

Especialmente porque tiende a tener intereses más altos, más flexibles y más fáciles de acumular silenciosamente.

La deuda no relacionada con la vivienda incluye:

-

Préstamos para automóviles

-

Préstamos para estudiantes

-

Deuda de tarjeta de crédito

-

Préstamos personales

La verdadera señal de alerta:la morosidad

La deuda por sí sola no es el único problema.

La cuestión es:¿la gente realmente puede pagarlo?

Un indicador clave de estrés es la morosidad de más de 90 días.

En términos sencillos:llevas tres meses de retraso.

Cuando la morosidad aumenta, normalmente significa que algo se está rompiendo en el presupuesto del hogar:

-

Pérdida de ingresos

-

Recorte de horas

-

Presión inflacionaria

-

Los pagos son demasiado altos

-

La deuda está demasiado acumulada

Las categorías que tienden a parpadear primero son:

-

Tarjetas de crédito

-

Préstamos para automóviles

-

Otra deuda de consumo

Las hipotecas parecen más estables que en 2008 (diferencia importante), pero el estrés por la deuda de los consumidores es importante porque afecta rápidamente al comportamiento de gasto.

El estrés de las tarjetas de crédito no se queda aislado. Se propaga a la economía real.

Qué significa esto para ti

La gente puede seguir gastando durante un tiempo.

Especialmente cuando usan crédito.

Eso puede hacer que la economía parezca “bien” en la superficie.

Pero si está impulsado por la deuda, no es estable. Es tiempo prestado.

Cuando una mayor parte de tus ingresos se destina a deudas, pierdes opciones:

-

Ahorras menos

-

Inviertes menos

-

Tomas menos riesgos en tu carrera

-

Sientes más ansiedad ante pequeñas emergencias

"Deuda + caída de ahorros" es una luz amarilla de precaución.

Recesión no garantizada.

Pero es una señal de que los hogares son menos resilientes de lo que parecen.

Crecimiento salarial frente a inflación:por qué todavía parece ajustado

Puedes tener períodos en los que los salarios “superan la inflación”... y aun así sentirte arruinado.

¿Por qué?

Porque la inflación general es un promedio.

Su presupuesto real está dominado por categorías que a menudo aumentan más rápido:

-

Costos de alquiler/vivienda

-

Comestibles

-

Seguro

-

Cuidado de niños

-

Transporte

Entonces, incluso si el gráfico dice "los salarios han aumentado", su experiencia vivida aún puede ser:

“Mi dinero ya no alcanza como antes.”

Esto se debe a que la inflación erosiona el poder adquisitivo con el tiempo, y las cosas que compras con más frecuencia tienden a ser las que más duelen.

El plan de 3 niveles para protegerse en una economía de Debt Mirage

Si la economía es frágil, tu trabajo no es entrar en pánico.

Tu trabajo es volverte financieramente inquebrantable.

Este es el marco que uso:

Nivel 1:Reducir la fragilidad financiera

Primero, verifique su relación deuda-ingresos (DTI).

Esto muestra cuánto de sus ingresos mensuales se destina al pago de deudas.

Fórmula: Pagos mensuales de deuda ÷ ingreso bruto mensual

Incluye tarjetas de crédito, préstamos para automóviles, préstamos para estudiantes, préstamos personales y vivienda.

Objetivos:

-

Menos del 20% → Fuerte

-

20–35% → Manejable pero vulnerable

-

36–50% → Alto riesgo

-

50%+ → Financieramente frágil

Cuanto mayor sea su DTI, menos flexibilidad tendrá si sus ingresos disminuyen.

Nivel 2:Defensa

-

Pague deudas con intereses altos (tarjetas de crédito, préstamos de día de pago, préstamos personales)

-

Reduzca los gastos innecesarios que no valora

-

Crea un presupuesto sencillo que puedas cumplir

-

Cree un fondo de emergencia de 3 a 6 meses

-

Bloquear la cobertura de seguro esencial (salud, discapacidad, vida si es necesario)

Nivel 3:Ofensa

-

Invierte consistentemente (incluso a través de la volatilidad)

-

Aumentar los ingresos (ingresos adicionales, mejoras de habilidades, influencia profesional)

-

Genere ingresos pasivos a lo largo del tiempo (ingresos por dividendos, ingresos por alquileres, ingresos por intereses)

Así es como dejas de ser reactivo ante la economía y empiezas a posicionarte para ella.

La lista de verificación de 4 preguntas

Si no haces nada más, pregúntate:

-

¿Tengo una deuda con intereses altos en este momento?

-

¿Tengo un fondo de emergencia de 6 meses guardado en una HYSA (cuenta de ahorro de alto rendimiento)?

-

¿Estoy invirtiendo de manera constante, sin importar lo que esté haciendo el mercado?

-

¿Tengo más de una fuente de ingresos o un plan para aumentar los ingresos?

Si respondió "No" a cualquiera de estas preguntas, ya sabe por dónde empezar.

El resultado final

El espejismo de la deuda es simple:

La economía puede parecer fuerte cuando la gente gasta, incluso si todo ese gasto es deuda.

Pero la factura siempre llega.

Su objetivo no es predecir la próxima recesión.

Su objetivo es hacer que su hogar sea financieramente inquebrantable, ya sea que llegue o no.

Así es como abandonas la ilusión y generas riqueza real.

Comience hoy.

Tu cuenta bancaria te lo agradecerá más tarde,

Fiona

La mujer del dinero milenial

-

Bancarrota del Capítulo 7:Lo que necesita saber antes de presentar la declaración

¿Qué es la bancarrota del capítulo 7? La presentación de liberaciones de bancarrota del Capítulo 7 o libera a los deudores individuales de tener que pagar ciertas deudas pendientes mientras les permi

-

En una era de desigualdad

A Christmas Carol de la BBC aprovecha el tema del dinero Una nueva adaptación de tres episodios de Charles Dickens Un villancico se transmite esta temporada navideña en FX y BBC One. Escrito por St

Artículos Destacados

- Las 6 mejores formas de vender su automóvil

- 5 opciones nutritivas de comida rápida para ayudarte a ahorrar

- Cómo encaminar financieramente su negocio después del Covid-19

- 3 grandes ajetreos secundarios para personas ocupadas

- Actualización del cheque de estímulo:así es como los estadounidenses gastaron la tercera ronda de dinero de estímulo

- Costo promedio de servicios públicos por mes en hogares de EE. UU.

- Cómo trabajar con un planificador financiero cambió mi vida

- Cómo dejar de vivir de cheque en cheque

- Más de 19 INCREÍBLES estadísticas del mercado de valores para conocer en 2021

-

¿Qué es la interoperabilidad de Blockchain y por qué es importante?

¿Qué es la interoperabilidad de Blockchain y por qué es importante? La importancia de la interoperabilidad de blockchain Casi nada ha servido más a la humanidad en las últimas décadas que Internet. El poder de la Internet abierta ha sido particularmente demostrado po...

-

Cómo obtener una copia de mi carta de reconocimiento de Asuntos de Veteranos

Cómo obtener una copia de mi carta de reconocimiento de Asuntos de Veteranos Cómo obtener una copia de mi carta de reconocimiento de Asuntos de Veteranos Los exmiembros del servicio militar de EE. UU. Reciben una variedad de beneficios a través del Departamento de Asuntos de ...