Evite el error de inversión de $326 000:¡no entre en pánico, venda!

Divulgación: Esta publicación puede recibir compensación de socios enumerados a través de asociaciones afiliadas, sin costo alguno para usted. Esto no influye en nuestras valoraciones y las opiniones son nuestras. Obtenga más información aquí.

¿Cómo se ve un error de inversión de $326 000?

Vender por pánico durante una caída del mercado para "sentirse seguro".

Lo vi suceder en 2008...

Dos inversores. Mismas carteras. Decisiones opuestas.

Uno vendió todo. Uno permaneció invertido.

¿La diferencia 11 años después? $326,000.

Así es exactamente como sucedió (y cómo puedes evitar cometer el mismo error):

Inversor A:El cronómetro del mercado

Marzo de 2008:

- Valor de la cartera:250.000 dólares

- Ver las noticias todas las noches

- La ansiedad aumenta a medida que los mercados caen

Octubre de 2008:

- El mercado ha bajado un 35 % desde su punto máximo

- Cartera valorada ahora en 162.500 dólares

- No puedo soportarlo más:vende todo para “detener la hemorragia”

- Planes para “volver cuando las cosas se estabilicen”

Marzo de 2009:

- El mercado comienza a recuperarse

- Espera “confirmación de que es seguro”

- Falta el rebote inicial del 20 %

Junio de 2009:

- Finalmente reinvierte a precios más altos

- Tiene $162,500 para invertir (el efectivo de la venta)

Diciembre de 2019 (11 años después):

- Valor final de la cartera:486.000 dólares

- Retorno:~10 % anualizado desde el punto de reinversión

El coste de las ventas de pánico y el timing del mercado:más de 300.000 dólares

Inversor B:El inversor a largo plazo

Marzo de 2008:

- Valor de la cartera:250.000 dólares

- También viendo las noticias, también ansioso

Octubre de 2008:

- Cartera reducida a $162,500

- Es doloroso verlo, pero no hace nada

- En realidad continúa con contribuciones mensuales de $500

Marzo de 2009:

- Aún totalmente invertido

- Compra de acciones a precios históricamente bajos con aportaciones mensuales

Diciembre de 2019 (11 años después):

- Valor final de la cartera:812.000 dólares

- Retorno:~10,5% anualizado sobre la inversión original, más nuevas contribuciones compuestas

La recompensa por permanecer invertido:$326,000 más que el Inversor A

Mismo punto de partida.

Mismas condiciones de mercado.

Resultados completamente diferentes.

¿La única diferencia? El inversor B mantuvo su inversión a pesar de la volatilidad.

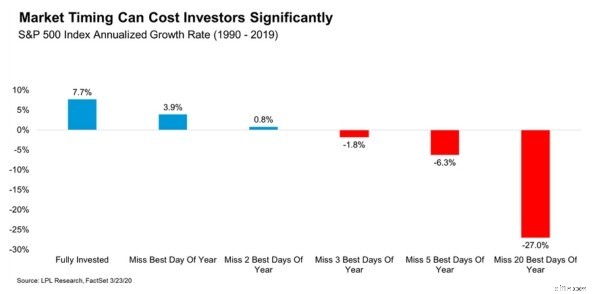

Los datos respaldan esto

Eche un vistazo a este gráfico que muestra los rendimientos del S&P 500 entre 1990 y 2019:

Esto es lo que muestra:

- Totalmente invertido:7,7 % de rentabilidad anual

- Perder lo MEJOR 1 día:3,9 % de rentabilidad anual

- Te pierdas los MEJORES 5 días:-1,8 % de rentabilidad anual

- Te pierdas los MEJORES 20 días:-27,0 % de rentabilidad anual

Perderse solo los 5 mejores días de trading en 30 años significa la diferencia entre hacer crecer su patrimonio y perder dinero.

Aquí está el problema:esos mejores días son imposibles de predecir.

De hecho, muchos de los mejores días del mercado ocurren durante los períodos más volátiles, justo cuando los inversores se sienten más tentados a vender.

Durante la crisis de 2008-2009:

- 6 de las 10 mejores ganancias de un solo día ocurrieron dentro de las 2 semanas posteriores a los 10 peores días

- Si vendiste para “evitar los días malos”, es casi seguro que también te perdiste los mejores días

No puedes tener uno sin arriesgar el otro.

Qué hizo diferente el inversor B (y qué puede hacer usted)

El inversor B no tenía una disciplina sobrehumana.

Tenía un sistema que eliminaba las emociones de la ecuación.

Esta es su estrategia exacta:

1. Todo automatizado

- Configurar contribuciones mensuales automáticas ($500) a su cuenta de inversión

- Se habilitó la reinversión automática de dividendos (DRIP)

- Nunca tuve que “decidir” invertir – simplemente sucedió

Por qué funciona esto:No puedes vender en pánico ni cronometrar el mercado si tu inversión está en piloto automático.

2. Dejé de comprobar diariamente

- Eliminó aplicaciones de inversión de su teléfono

- Cartera revisada trimestralmente en lugar de diariamente

- Centrado en estados de cuenta que muestran contribuciones, no fluctuaciones diarias

Por qué funciona esto:la volatilidad diaria desencadena reacciones emocionales. Las revisiones trimestrales muestran la tendencia a largo plazo.

3. Tenía un plan de inversión escrito

Antes de la crisis, escribió:

- “Estoy invirtiendo para jubilarme dentro de 25 años o más”

- “La volatilidad a corto plazo es esperada y normal”

- “No venderé a menos que mis objetivos financieros cambien fundamentalmente”

Durante la crisis, releyó este documento semanalmente.

Por qué funciona esto:Tu yo futuro toma mejores decisiones que tu yo presente, presa del pánico.

4. Usó la técnica "STOP"

Cada vez que sentía la necesidad de vender, se hacía una pregunta:

“¿Ha cambiado fundamentalmente mi situación financiera o se trata simplemente de ruido del mercado?”

El 99% de las veces, la respuesta fue ruido.

Por qué funciona esto:verbalizar tus pensamientos interrumpe la respuesta emocional y activa el pensamiento racional.

5. Hizo tres preguntas clave

Antes de cualquier decisión de compra o venta se preguntó:

- ¿Creo en el potencial a largo plazo de estas inversiones? (Sí, fondos indexados diversificados en empresas rentables)

- ¿Estoy invirtiendo con un objetivo a largo plazo? (Sí, jubilación en más de 25 años)

- ¿Ha cambiado fundamentalmente mi situación financiera? (No, todavía estoy empleado, el fondo de emergencia está intacto)

Si las tres respuestas apoyaron mantener la inversión, ella no hizo nada.

Por qué funciona:crea un marco lógico que anula las decisiones basadas en el miedo.

Conclusión

El inversor A intentó burlar al mercado.

El inversor B confió en el tiempo en el mercado.

¿El resultado?

El inversor B acabó con 326.000 dólares más.

Esto es lo que aprendí asesorando a cientos de inversores:

Los que acumularon más riqueza no fueron los más inteligentes.

No fueron ellos los que hicieron las mejores predicciones del mercado.

Ellos fueron quienes:

- Invertido constantemente, independientemente de las condiciones del mercado

- Permaneció invertido a través de la volatilidad

- Automatizó sus inversiones para eliminar las emociones

- Centrados en décadas, no en días

La parte más difícil de una inversión exitosa no es encontrar las acciones adecuadas.

No hace nada cuando todos los demás están en pánico.

La ventaja de 326.000 dólares del inversor B provino de tener un sistema que le ayudó a hacer exactamente eso.

Construya su sistema hoy.

Tu cuenta bancaria te lo agradecerá más tarde,

Fiona

La mujer del dinero milenial

-

¿Debe utilizar su fondo de emergencia para pagar el saldo de una tarjeta de crédito?

Las deudas de tarjetas de crédito pueden ser costosas. Pero, ¿debería saquear sus ahorros para deshacerse de él? Puntos clave Necesita dinero en un fondo de emergencia para protegerse de las incógn

-

Comprender la Reserva Federal y las tasas de interés

Crédito de la imagen:Bet_Noire/iStock/GettyImages El Banco de la Reserva Federal, que es el banco central de los Estados Unidos, tiene la responsabilidad de mantener una economía saludable en los Est

Artículos Destacados

- ¿Cómo funcionan las dotaciones universitarias?

- La planificación financiera es su hoja de ruta

- ¿Qué debe saber sobre los planes de ahorro de ahorro para la planificación de la jubilación? - JoePat Roop's Take on it

- 10 pequeños hábitos que tienen un gran retorno en la vida

- Formulario 1099:¿Qué es y cómo se llena?

- Obtenga un pago de $ 12,000 para vivir y trabajar de forma remota en Virginia Occidental

- 6 ventajas poco conocidas de su suscripción a Costco

- A pesar del proyecto de ley de alivio, algunos estados no darán a los trabajadores desempleados una exención de impuestos sobre los beneficios de desempleo

- El hogar promedio gasta más de $5,000 al mes. ¿Cómo se compara?

-

Ciudades europeas establecen toques de queda para frenar la propagación del delta

Ciudades europeas establecen toques de queda para frenar la propagación del delta La variante Delta podría interferir con su viaje planes Esto es lo que necesita saber. Durante un tiempo, parecía que se estaba logrando un buen progreso en el frente del coronavirus en países con ta...

-

¿Qué son los activos netos no restringidos?

¿Qué son los activos netos no restringidos? Los activos netos no restringidos son las donaciones de activos (corrientes y / o fijas) realizadas a organizaciones sin fines de lucro (OSFL) Organizaciones sin fines de lucro Una organización sin fi...