Condonación de préstamos por servicio público (PSLF):su guía para la desgravación de préstamos libres de impuestos

El programa de condonación de préstamos por servicio público (PSLF) es una de las mejores formas posibles de administrar préstamos federales. Si es elegible para este programa gubernamental en virtud de su situación laboral, casi seguramente debería aprovecharlo. PSLF ofrece condonación libre de impuestos de cualquier préstamo federal directo restante después de que se hayan realizado 10 años de pagos.

Requisitos de condonación de préstamos por servicio público

Obtener el PSLF no es particularmente complicado, pero las noticias muestran continuamente que muchas personas que lo solicitan no cumplen con los requisitos. Si su plan de gestión de préstamos estudiantiles consiste en obtener el PSLF, debe tener estos requisitos establecidos:

- Solo son elegibles los préstamos federales directos

- Debe estar empleado a tiempo completo (más de 30 horas por semana) por una organización sin fines de lucro 501(c)(3) o un empleador gubernamental (excepción para médicos en CA y TX)

- Debe realizar 120 pagos mensuales a tiempo (es decir, <15 días de retraso)

- Los pagos deben realizarse en un programa elegible, generalmente un programa de pago basado en los ingresos (IDR), como el pago basado en los ingresos (IBR), el pago según sus ingresos (PAYE), el plan de asistencia para el pago (RAP) o el pago contingente de ingresos (ICR)

- Debe completar correctamente los formularios anuales de certificación del empleador

Cada uno de estos puntos representa una razón por la cual las personas que pensaban que debían recibir el PSLF no calificaron para recibirlo. Sus préstamos deben calificar, su programa de pago debe calificar y su empleador debe calificar. Los pagos no tienen que ser consecutivos pero sí deben ser puntuales.

Después de 120 pagos elegibles, puede calificar para una condonación del 100% del préstamo. Con el programa PSLF, frecuentemente es posible, especialmente si tiene dependientes, grandes deudas, un largo período de capacitación y/o un trabajo mal remunerado, que el programa le pague más dinero del que pidió prestado.

Ejemplos de trabajos que califican para el PSLF

Un porcentaje significativo de los empleos médicos son empleadores calificados para el PSLF, incluidos casi todos los puestos de residentes, becarios y académicos.

- Empleado de una organización 501(c)(3) sin fines de lucro y exenta de impuestos (casi todos los hospitales universitarios y muchos hospitales comunitarios)

- Puestos militares o del Cuerpo de Salud Pública

- Empleados de VA

- Empleado de una organización de salud pública sin fines de lucro

Esto significa que no puede dedicarse a la práctica privada, trabajar por cuenta propia ni trabajar para un hospital o grupo con fines de lucro. Pero todavía hay muchos buenos trabajos médicos que calificarían. Si tuviera una enorme carga de préstamos estudiantiles y estuviera considerando la condonación del IDR, ¡primero intentaría conseguir un trabajo que califique para el PSLF!

Los médicos que ejercen en Texas y California son elegibles para un vacío legal especial. En octubre de 2022, el Departamento de Educación actualizó su definición de trabajo calificado para el PSLF en ambos estados para incluir a los médicos contratados para trabajar en organizaciones sin fines de lucro. Este cambio se realizó porque las leyes estatales de Texas y California impiden que las organizaciones sin fines de lucro empleen médicos directamente, lo que comúnmente lleva a los médicos a trabajar a través de organizaciones contratistas afiliadas a hospitales. Este acuerdo está muy extendido tanto en grupos pequeños como en grandes sistemas de salud, incluidos Kaiser, Sutter, Memorial Hermann y Providence, entre otros.

¿Qué tipos de préstamos califican para el PSLF?

El programa permite que los Préstamos Federales Directos restantes se condonen una vez que se hayan realizado 120 pagos mensuales puntuales mientras se esté empleado directamente por un empleador calificado. Los préstamos federales directos incluyen préstamos Stafford, préstamos PLUS y préstamos directos de consolidación. Los préstamos federales para educación familiar (FFEL), Parent PLUS y Perkins requieren una consolidación federal directa para calificar para el PSLF. Los préstamos ya pagados no califican.

Los préstamos privados para estudiantes no califican, incluidos los préstamos federales para estudiantes una vez que hayan sido refinanciados con un prestamista privado. Por lo tanto, es de vital importancia que no refinancie sus préstamos federales para estudiantes hasta que esté seguro de que no optará por el PSLF.

¿Cómo solicito la condonación de préstamos por servicio público?

- Rellene el formulario de certificación de empleador del PSLF (también conocido como formulario PSLF) cada año

- Verificar la elegibilidad y los pagos de calificación cada año con el departamento de educación (muy recomendable, pero técnicamente no es un requisito)

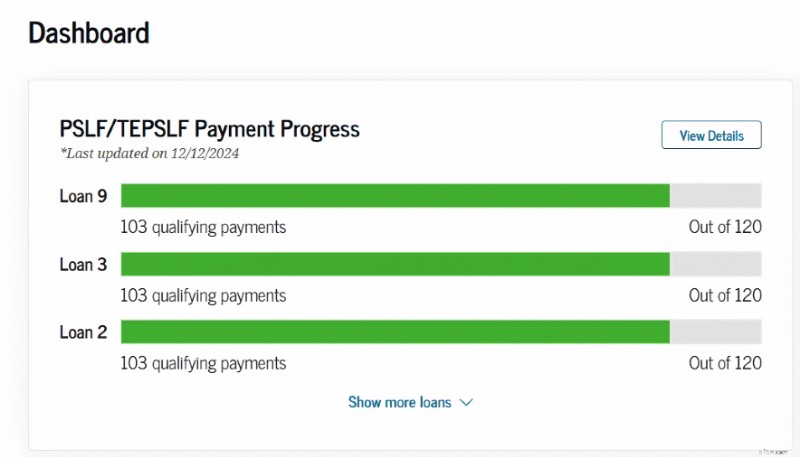

Hay un rastreador en línea en la base de datos Studentaid.gov para ayudarlo a realizar un seguimiento de su progreso hacia el PSLF una vez que haya enviado un formulario de certificación de empleo.

Formulario de condonación por servicio público

El formulario PSLF debe completarse cada vez que cambie de empleador y al menos una vez al año. Guarde una copia. Técnicamente, este formulario se puede completar retrospectivamente, pero cuando hay tanto dinero en juego, vale la pena estar al tanto de todos los detalles. ¡Certifique temprano y con frecuencia!

El formulario es muy fácil de completar. El proceso de solicitud se puede completar de forma electrónica o manual. Siempre que sea posible, opte por la solicitud electrónica si su empleador está dispuesto a manejar firmas electrónicas. Le ahorrará mucho tiempo y molestias.

Cuando envíe el formulario PSLF, necesitará

- Número de identificación del empleador o EIN:debe estar en un formulario de impuestos o puede preguntarle a Recursos Humanos al respecto

- Fechas de empleo

- Promedio de horas trabajadas por semana (se necesitan al menos 30)

- Una dirección de correo electrónico para un contacto de su empleador que pueda firmar el formulario (recursos humanos, su jefe o el coordinador del programa si aún está en capacitación)

Si ha seleccionado la opción electrónica, su certificación de empleo se envía a través de DocuSign directamente a su empleador para que la firme. Envíe un mensaje al contacto de su empleador para avisarle que está recibiendo una certificación para usted. Una vez que su empleador haya completado la firma electrónica, deberá regresar al Departamento de Educación para su revisión. La revisión puede tardar tan solo una semana en actualizarse. Pero a veces vemos que esto lleva más tiempo.

Si selecciona la opción manual para la firma, deberá enviar la copia en PDF a su empleador para que la firme y luego cargarla en Studentaid.gov para enviarla. Más puntos de contacto, molestias y tiempo de espera. Pero a veces es el único método para certificar su empleo y también funciona.

La posesión de años de formularios que certifiquen su participación en el programa también puede ser útil en caso de que el programa cambie y desee que se le eximiran de los términos anteriores o simplemente si quienes administran el programa no realizan un seguimiento de sus formularios como deberían. De hecho, mantendría registros cuidadosos de cada pago calificado que hiciera, por si acaso.

Si su empleador elegible para el PSLF ha cerrado o no está dispuesto a firmar su formulario del PSLF, puede enviar documentación alternativa. Esto requeriría un W-2 por cada año calendario incluido en su período de empleo o talones de pago por cada mes que estuvo empleado allí. Aquellos en el ejército de los EE. UU. pueden presentar un formulario DD-214. Tenga en cuenta que esto llevará más tiempo para verificar que si su empleador está dispuesto o puede firmar el formulario PSLF.

¿Cómo solicito el PSLF?

Solía ser que una vez que había realizado sus 120 pagos calificados y presentado los formularios de certificación de su empleador para todos los (más de 10) años en los que realizó pagos, era hora de completar otro formulario, una Solicitud de PSLF. Esa forma ya no existe. Simplemente debe enviar suficientes formularios de certificación anuales (ahora simplemente llamados Formulario PSLF) para los años en los que realizó 120 pagos calificados y se supone que luego le informarán que los recibió. Haría un seguimiento con una llamada telefónica (al Departamento de Educación) después de enviar mi formulario final, por supuesto, solo para asegurarme de que lo recibieron y aceptaron que califico para recibirlo. También puede solicitar una indulgencia para no realizar ningún pago en exceso mientras espera que se procese su condonación.

¿Qué es el PSLF ampliado temporalmente?

Ahora incluso puede utilizar el formulario PSLF para solicitar el PSLF ampliado temporalmente (TEPSLF). Esta es una posible solución para las personas que en realidad no estaban en un plan de pago aprobado, como los programas IDR. Si la única razón por la que sus pagos no cuentan se debe al programa de pagos en el que se encontraba, realmente necesita investigar TEPSLF. Aún debe cumplir con todos los demás requisitos (empleado a tiempo completo en una organización sin fines de lucro, 120 pagos a tiempo, etc.). Los pagos que realice, al menos durante los 12 meses anteriores a obtener TEPSLF, deben ser al menos tan grandes como lo serían bajo un programa IDR. TEPSLF tiene una cantidad limitada de fondos y se agotará en algún momento.

La gente realmente está recibiendo el PSLF

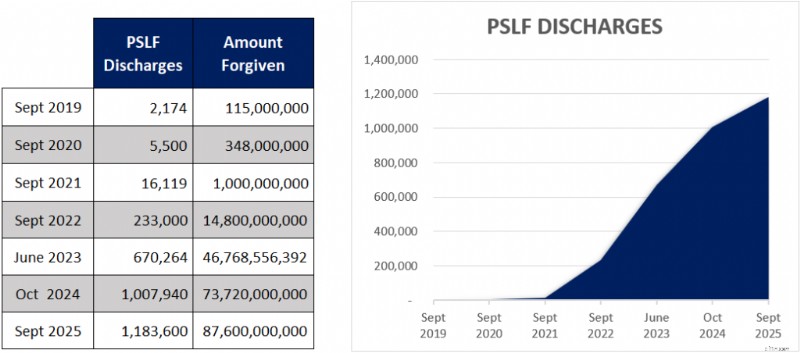

Después de un comienzo difícil con el PSLF, hemos visto a muchos inversores de bata blanca calificar ahora para el PSLF. A continuación se muestra un cuadro que muestra cuántos prestatarios califican para el PSLF.

Sí, casi 1,2 millones de prestatarios han calificado para el programa PSLF. Y hay un puñado más, ya que las cifras solo se reflejan hasta finales de septiembre de 2025. El gran aumento en el éxito de la condonación se debió al programa de exención limitado que condonó más de $52 mil millones a 758,800 prestatarios. Pero la electrónica de las solicitudes y el aumento de la publicidad también han contribuido al éxito del programa.

Studentloanadvice.com informó recientemente que 330 clientes han calificado. Y asumiríamos que el número está más cerca de 1000, ya que no todos los clientes les informan que han alcanzado el hito del PSLF.

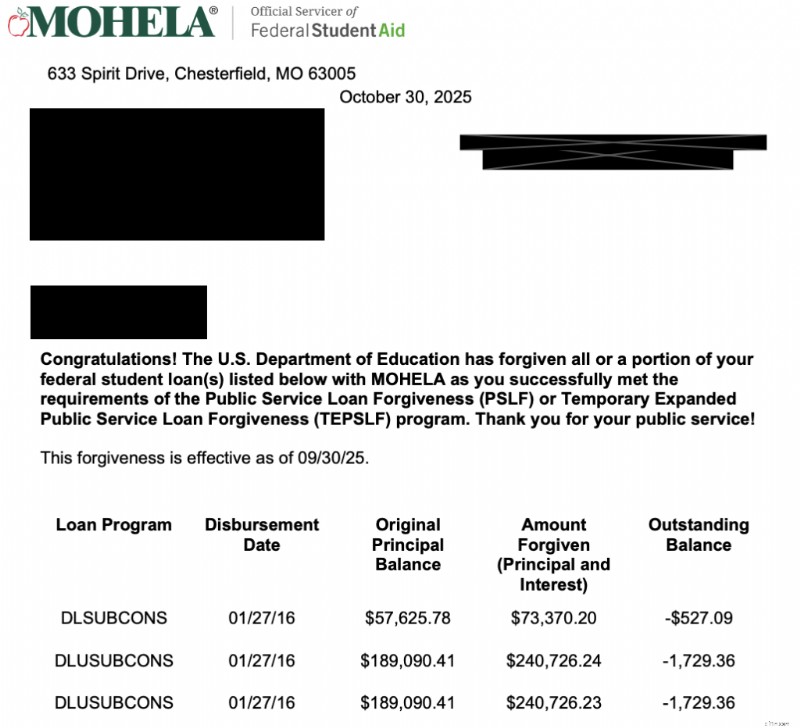

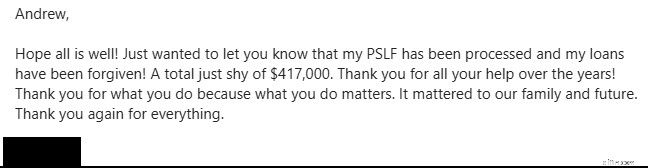

Aquí hay algunos ejemplos recientes de miembros de WCI que calificaron para el PSLF.

Este de noviembre de 2025

Aquí hay alguien que compartió la carta oficial de MOHELA

Y otro de febrero de 2026

No hay nada mejor que escuchar que otro inversor de bata blanca puede dejar atrás sus préstamos. Realmente puede cambiarle la vida y despejarle el camino para alcanzar su próximo hito financiero cuando se acaben los préstamos. Para ayudar a celebrar sus éxitos, algunos compartieron sus historias en nuestro podcast.

- Una historia de éxito de la condonación de préstamos por servicio público

- El intensivista pediátrico obtiene PSLF sin problemas

- Médico de familia recibe PSLF

Entonces, ¿la gente realmente califica para el PSLF? Rotundamente sí, este programa es real y los documentos reales reciben PSLF todo el tiempo. No hay razón para pensar que no lo recibiría si califica. Si no está seguro de si el PSLF tiene sentido en su situación, lo mejor es reunirse con un experto en StudentLoanAdvice.com para revisar sus opciones y asegurarse de que está en el camino correcto.

La recompra del PSLF es un programa relativamente nuevo creado para ayudarlo a arreglar los meses anteriores de indulgencia y aplazamiento para que cuenten como pagos calificados para el PSLF. Solo puede recomprar meses si tiene un saldo de préstamo pendiente, ha aprobado un empleo calificado para esos meses y la recompra de meses completará su total de 120 pagos PSLF calificados.

La recompra de PSLF está disponible para los meses que coinciden con el empleo calificado cuando usted estaba en aplazamiento o indulgencia. La reciente indulgencia de SAVE también cumple con los criterios de elegibilidad. Sin embargo, existe una larga lista de estados de préstamos que no califican para la recompra:

- Periodo de gracia

- En la escuela

- Predeterminado

- Quiebra

- Seguimiento de incapacidad total y permanente

Tampoco puede recomprar meses de préstamos que no sean directos o anteriores a una consolidación federal directa.

El proceso de solicitud se realiza en línea mediante la solicitud de reconsideración del PSLF, pero debe codificarla como recompra del PSLF. Si espera a que se procese su solicitud, el monto de su recompra depende de cuál habría sido su pago durante su período de indulgencia o aplazamiento.

Hemos escrito una guía aquí para guiarlo a través de este proceso paso a paso.

Tenga en cuenta que el programa de recompra está tardando actualmente más de tres años en procesarse. . Por lo tanto, si quieres terminar usándolo, prepárate para esperar mucho tiempo hasta que se complete.

Cómo asegurarse de que se le condonen sus préstamos estudiantiles a través del PSLF

Repasemos los requisitos y mis recomendaciones una vez más:

- Inscríbase en un programa de pago calificado

- Trabajar a tiempo completo para un empleador calificado

- Haz 120 pagos mensuales A TIEMPO

- Mantenga registros cuidadosos

- Certifique tempranamente y con frecuencia

Evite errores y encuentre consejos útiles para recibir el perdón leyendo No te rindas en PSLF.

A un médico típico con una carga de deuda típica de la facultad de medicina no le quedaría ninguna deuda que perdonar después de realizar 120 pagos mensuales según el plan de pago estándar de 10 años. El secreto para recibir beneficios económicos bajo este programa radica en inscribirse en uno de los otros programas.

Los programas de pago basado en los ingresos (IDR), como el pago basado en los ingresos (IBR), el pago según sus ingresos (PAYE) y el plan de asistencia para el pago (RAP), lo ayudarán a lograrlo. Cada uno de estos planes IDR tiene sus pros y sus contras y le recomendamos que investigue cuál es mejor para usted o consulte Studentloanadvice.com para seleccionar un programa de pago.

Durante la residencia , RAP suele ser el mejor programa para inscribirse porque, de hecho, puede condonar hasta el 100 % del interés de su préstamo, lo que reduce su tasa de interés efectiva.

PAYE/IBR suele ser un mejor programa después de la residencia porque los médicos generalmente ya no califican para un subsidio RAP y PAYE/IBR limita los pagos al monto del plan de pago estándar de 10 años. El monto que queda por perdonar después de 10 años de pagos a menudo es solo la diferencia entre lo que habría pagado con el plan de pago estándar y lo que pagó con un plan IDR, más los efectos del interés compuesto durante algunos años.

Por lo tanto, un estudiante de medicina típico puede graduarse con una deuda de 250.000 dólares, que aumenta a 300.000 dólares durante la residencia (los pagos IDR ni siquiera cubren los intereses de la deuda). Luego, el prestatario lo paga hasta quizás $150,000 como asistencia, momento en el cual se le perdona el resto. Cuantos más pagos realice que sean inferiores a los pagos estándar (es decir, pagos que realice en residencia y beca), más deuda quedará por condonar después de 120 pagos totales.

Estrategias para maximizar la cantidad condonada a través del programa PSLF

Los médicos utilizan algunas estrategias para tratar de maximizar el monto perdonado por el PSLF.

- Inscríbase en un programa IDR y comience a realizar pagos tarde en su cuarto año de la facultad de medicina, lo que esencialmente aumenta el porcentaje de pagos que realiza mientras sus ingresos y, por lo tanto, sus pagos, siguen siendo bajos.

- Complete una consolidación federal directa inmediatamente después de graduarse de la escuela de medicina y opte por no participar en el período de gracia de 6 meses. Esto le permitirá comenzar a realizar pagos IDR entre 3 y 4 meses antes. Esto significa entre 3 y 4 pagos IDR más como residente que como asistente con salarios altos. Tenga en cuenta , aquellos que forman parte de la generación que se graduará en 2026 deberían considerar NO consolidar sus préstamos para mantener más opciones de IDR en juego.

- Contribuya a cuentas antes de impuestos (403, 401(k), 457, HSA, FSA) durante su residencia y como asistente, lo que reduce aún más sus ingresos y sus pagos requeridos.

- Si está casado con una persona con altos ingresos, puede ser ventajoso presentar sus impuestos como “casado que declara por separado” mientras esté inscrito en un programa IDR. Aunque esto a menudo aumenta su carga fiscal combinada, puede reducir significativamente el pago de su préstamo estudiantil en IBR y PAYE.

- Elija un período de entrenamiento más largo, lo que puede ayudar a maximizar el perdón. Un médico que pasa siete años en residencia y beca puede necesitar realizar pagos completos por solo tres años como asistente antes de recibir el perdón.

Los préstamos privados para estudiantes nunca son elegibles para el PSLF, y la mejor estrategia para administrarlos generalmente implica refinanciarlos a una tasa más baja lo antes posible (generalmente poco después de graduarse de la escuela de medicina o tan pronto como pueda recibir una tasa de interés más baja que la tasa de interés efectiva después de que se aplica el subsidio RAP) y liquidarlos al principio de su carrera. Varios prestamistas permiten pagos muy bajos durante la capacitación, al igual que los programas federales IDR.

¡PRECAUCIÓN!

Refinanciar sus préstamos federales directos puede ser un gran error si luego termina trabajando para un 501(c)(3) después de graduarse de la residencia.

Otro error común es poner sus préstamos en indulgencia o aplazamiento durante la capacitación, lo que evita la acumulación de pagos IDR más bajos que luego permitirían una condonación significativa bajo el PSLF. Si realiza pagos IDR durante su residencia y trabaja a tiempo completo para un 501(c)(3) después de la residencia, optar por el PSLF en lugar de refinanciar los préstamos generalmente funciona matemáticamente mejor que refinanciar, incluso si la tasa de interés es más alta. Es muy difícil para mí pensar en una situación en la que la indulgencia o el aplazamiento sean la medida correcta para cualquiera, pero es especialmente terrible para alguien que termina calificando para el PSLF. Es un error muy caro y estoy harto de informar a los médicos que lo han cometido. ¡Así que por favor no lo hagas!

¿Va a desaparecer el programa PSLF?

A muchos estudiantes, residentes y asistentes les preocupa que el Congreso cambie las reglas y elimine al PSLF. Ese es un riesgo significativo:tanto el Presupuesto de Obama de 2013 como el Presupuesto de Trump de 2018 propusieron eliminar el programa tal como lo conocemos. La Ley Prosper (nunca aprobada) también habría provocado cambios significativos en los programas de préstamos federales si se hubiera convertido en ley. El One Big Beautiful Bill (OBBBA), promulgado en julio de 2025, afecta el programa PSLF para nuevos prestatarios. Sin embargo, en el pasado, cuando se cambiaron los programas federales de préstamos para estudiantes, los que actualmente estaban en el programa generalmente estaban exentos del programa anterior. El simple hecho de tener un préstamo estudiantil probablemente lo incluya en el programa, pero ciertamente haber completado al menos un formulario PSLF lo incluiría.

Algunos se preocupan por la moralidad de no devolver el dinero prestado cuando se tienen los medios para hacerlo. ¿Mi respuesta? Odio el juego, no al jugador. No veo la condonación de préstamos de manera diferente a usar una cuenta de ahorros para la jubilación con ventajas impositivas o tomar el crédito tributario por hijos. No tenemos el deber de dejar sobre la mesa dinero para el que calificamos legalmente, incluso si no estamos de acuerdo con la política federal de préstamos estudiantiles.

Desde que se instituyó el PSLF en 2007, ahora hay más de 1,1 millones de prestatarios que han calificado para recibirlo. A medida que pasen los años, verá cada vez más médicos recibiendo este beneficio federal. Administrar bien sus préstamos estudiantiles aumentará su seguridad financiera y le permitirá cuidar mejor a su familia y a sus pacientes.

Ahorre un fondo paralelo del PSLF

Una buena manera de cubrir el riesgo legislativo (o incluso el riesgo profesional, como por ejemplo, querer dejar su trabajo 501(c)(3) o trabajar a tiempo parcial por algún motivo) es realizar grandes pagos de préstamos estudiantiles como asistente que le permitirían liquidar sus préstamos dentro de dos a cinco años después de completar la residencia, pero realizar esos pagos a su propia cuenta de inversión. Luego, si algo le sucede al PSLF, simplemente puede tomar esos fondos y liquidar los préstamos. Si recibe el perdón, puede usar ese dinero para reforzar sus ahorros para la jubilación u otras metas de ahorro. La idea detrás de un fondo paralelo del PSLF es que si por alguna extraña razón el Congreso cambia la ley Y no te protege, los burócratas no pueden encontrar un registro de todos los pagos que hiciste, aceptas un trabajo no calificado o reduces el trabajo a tiempo parcial, ahora tienes un montón de dinero que puedes usar instantáneamente para pagar tus préstamos estudiantiles. Si el PSLF se materializa, entonces puedes usar ese dinero para el pago inicial de la casa o agregarlo a tu fondo de jubilación.

¿Aún tengo que vivir como un residente incluso si me inscribo en el PSLF?

Respuesta corta:sí. Respuesta larga:Deshacerse rápidamente de sus préstamos estudiantiles es solo uno de los propósitos del período de 2 a 5 años Vive como un residente. Los otros propósitos incluyen:

- Ahorrar un verdadero fondo de emergencia

- Pagar deudas de tarjetas de crédito y de automóviles

- Ahorrar el pago inicial para la casa de sus sueños

- Ponerse al día con sus compañeros de cuarto de la universidad con respecto a los ahorros para la jubilación

- Conozca las verdaderas limitaciones de los ingresos después de impuestos de un médico

- Ponerte en el camino correcto para tener libertad financiera a mitad de tu carrera que puedas utilizar para maximizar el disfrute y la longevidad de tu carrera

- Ahorrar un fondo paralelo del PSLF, en caso de que algo le pase al PSLF o a tu carrera

Así que sí, deberías vivir al menos un poco como residente durante un tiempo después de terminar tu formación, incluso si vas al PSLF.

PSLF frente a refinanciamiento

Muchos se preguntan si deberían optar por el PSLF o refinanciar sus préstamos estudiantiles. Es realmente una propuesta bastante simple.

- Préstamo privado → Refinanciar

- Si trabaja para un empleador calificado o cree que podría hacerlo → No refinancie

- Relación deuda-ingresos de 1,5+ y no trabajar para un empleador calificado → Considere la posibilidad de condonar el IDR y obtenga asesoramiento. O mejor aún, ¡busque un trabajo en un empleador calificado!

- Relación deuda-ingresos <1,5 y no trabajar para un empleador calificado → Refinanciar

Realmente no es más complicado que eso.

Para obtener más información sobre si la refinanciación o el PSLF es adecuado para usted, consulte ¿Refinanciar préstamos para estudiantes y liquidar o optar por el PSLF?

Si está seguro de que debe refinanciar, no hay mejor lugar para hacerlo que a través de uno de nuestros socios.

Situaciones hipotéticas del PSLF

Muchos estudiantes de medicina con una alta carga crediticia utilizarán programas IDR para reducir los pagos durante la residencia. Es posible que pueda reducir sus pagos en cientos o incluso miles al mes. Pero incluso estos pagos reducidos cuentan para la marca de 20 años para la condonación de PAYE/Nuevo IBR, la marca de 25 años para la condonación de IBR antiguo, la marca de 30 años para la condonación de RAP y la marca de 10 años para la condonación de PSLF.

Si va a capacitarse durante un largo tiempo, como una residencia en cirugía con o sin beca, o cualquier especialidad con una beca adicional, debe considerar seriamente intentar reducir sus pagos tanto como sea posible utilizando planes IDR y luego trabajar para un empleador calificado por el PSLF. Vale la pena que se le condonen un par de cientos de miles de dólares en préstamos de tres a cinco años de salario ligeramente reducido. Muchos puestos sin fines de lucro pagan tan bien como la práctica privada en muchas especialidades.

Si estará en una especialidad con salarios relativamente bajos, como atención primaria o una subespecialidad pediátrica, y tiene una carga crediticia alta, es muy probable que pueda obtener la condonación de préstamos importantes y haría bien en trabajar para un empleador calificado para el PSLF si es posible conseguir un trabajo allí. ¡Puede valer el equivalente a uno, dos o incluso cinco años adicionales de salario después de impuestos!

Al elegir residencias, becas y su primer trabajo, una consideración importante es si su empleador califica para el programa PSLF. Este puede ser el beneficio más importante sobre la mesa y probablemente valga la pena aceptar un salario más bajo.

¿Debería solicitar préstamos adicionales antes del PSLF?

El riesgo moral (un término económico, no crítico) detrás de cualquier programa de perdón es que su presencia hará que las personas hagan cosas que de otro modo no harían. Muchas personas ahora se preguntan si deberían contraer la máxima deuda posible durante la escuela, ya que de todos modos se les condonará. Puedo ver por qué estarían tentados a hacerlo, pero creo que es un error por varias razones:

#1 Suceden cosas malas

Piense en todas las cosas malas que podrían suceder durante la próxima década y que le impedirían recibir el PSLF. No me refiero sólo a la muerte y la incapacidad permanente (en cuyo caso los préstamos federales se cancelan, aunque esa cancelación estaría sujeta a impuestos). ¿Qué pasa si no coincides? ¿Qué pasa si pierde su trabajo debido a problemas de negligencia, fraude, discriminación o debido a una acusación de acoso?

#2 Cambios de vida

¿Qué pasa si se casa y su cónyuge necesita vivir en una ciudad donde no hay ningún trabajo que califique para el PSLF disponible para usted? ¿Qué pasa si quieres dedicarte a tiempo parcial a criar hijos? ¿Qué pasa si simplemente odias ser académico?

#3 Tú diste tu palabra

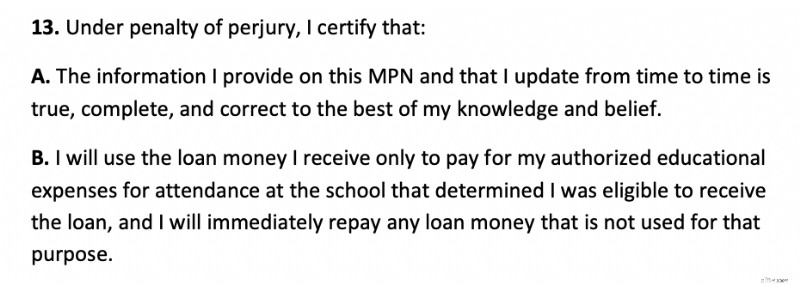

Cuando firmó el pagaré de su préstamo estudiantil, declaró que usaría el dinero solo para la escuela. Entonces, ¿por qué pides prestado más de lo que necesitas para la escuela? La honestidad parece un atributo importante para un futuro médico. No sólo es ilegal sino también poco ético cargar fraudulentamente al contribuyente con costos adicionales; ese dinero podría haberse utilizado para ayudar a otra persona. La ética también parece un atributo importante para un futuro médico. Aquí está la sección relevante del Pagaré Maestro para préstamos federales:

Riesgo legislativo n.º 4

Recuerde el principio de que lo fácil llega y lo fácil se va. El gobierno puede cambiar este programa en cualquier momento. Qué lástima sería si usted pagara intencionalmente lo menos posible con la esperanza de obtener la condonación de los préstamos, luego el gobierno cambiara el programa o perdiera su trabajo o quedara discapacitado. Si bien creo que este es un escenario muy improbable, de vez en cuando suceden cosas improbables.

El nuevo límite de endeudamiento federal de $200,000 para la clase de 2030 y más allá debería reducir este riesgo moral, pero aun así debes considerar cuidadosamente si maximizar tus préstamos federales es la opción correcta si en realidad no necesitas el monto total.

Mejor escenario del PSLF

Imagínese un estudiante de medicina que asistió no sólo a una costosa facultad de medicina sino también a una costosa institución de pregrado. Imaginemos que este médico acumuló medio millón en préstamos, está casado con un ama de casa y tiene 4 hijos. Nuestro médico ha decidido convertirse en nefrólogo pediátrico. Sin los programas IDR, este médico haría pagos de quizás $3,800 al mes. En cambio, pagan $0 al mes.

Mientras tanto, su carga de deuda está aumentando a más de 40.000 dólares al año. Entonces, después de la residencia, el préstamo estudiantil asciende a $ 625 mil. Entra en compañerismo. Como becario, el salario es ahora de 70.000 dólares al año, por lo que el médico ahora realiza pagos de 310 dólares al mes, o un total de unos 11.000 dólares al año. Mientras tanto, la carga de la deuda sigue aumentando. El médico ahora debe algo así como 750.000 dólares. Después de la beca, nuestro médico obtiene un trabajo en un empleador calificado para el PSLF que paga $180 mil al año.

Los pagos ahora son de $1,055 al mes. Después de cuatro años de realizar esos pagos, pagando un total de aproximadamente $50 000, el médico todavía debe aproximadamente $685 000, todo lo cual ahora será condonado y libre de impuestos.

Una ganancia inesperada bastante dulce. ¿Justo? Probablemente no, pero ¿cuándo han sido justos los beneficios del gobierno? No es de extrañar que las tasas de los préstamos estudiantiles hayan subido tanto cuando se les atribuyen beneficios como este.

¿Debería USTED solicitar la condonación de préstamos por servicio público?

La conclusión es que los médicos deben realizar este cálculo por sí mismos. Hay muchas variables, por lo que siempre habrá al menos un poco de conjeturas. También existe el riesgo de que los programas (IDR y PSLF) sean modificados, sometidos a prueba de recursos o eliminados sin disposiciones de derechos adquiridos. Pero aquí están las reglas generales:

- Si trabaja para un 501(c)(3) como asistente y tiene algún tipo de carga crediticia federal significativa, debe optar por el PSLF.

- Si aún no está seguro de trabajar para un 501(c)(3), no haga nada que pueda poner en peligro su capacidad para obtener el PSLF (como refinanciar sus préstamos federales).

Si aún no está seguro de si debe refinanciar o optar por el PSLF, le recomendamos programar una consulta con un profesional de préstamos estudiantiles en StudentLoanAdvice.com para ayudarle a hacer los números y tomar una decisión.

¿Qué opinas? ¿Vas por el PSLF? ¿Por qué o por qué no? ¿Ya lo has obtenido? ¡Cuéntanos cómo te fue! Si aún no lo has obtenido ¿cuántos pagos te quedan hasta conseguirlo?

-

¿Puede perder su casa debido a facturas médicas?

Un proveedor médico no remunerado no puede simplemente apoderarse de su casa a voluntad. Es posible perder su casa debido a una factura médica impaga, pero es poco probable. A diferencia de una empre

-

Jubilarse sin deudas:estrategias esenciales para la seguridad financiera canadiense

Mejore su inteligencia financiera con pequeños cambios que le llevarán a grandes ganancias. por Julie Jaggernath Altos niveles de deuda de los consumidores, posibles aumentos de las tasas de interé

Artículos Destacados

- Formularios de impuestos sobre el trabajo por cuenta propia 101:lo que debe saber

- ¿Qué es el seguro de responsabilidad civil?

- Ingreso neto explicado:cómo calcular,

- ¿Qué es el EBIT?

- Definición de modelos financieros:descripción general,

- ¿Qué son las finanzas?

- ¿Qué es un fideicomiso en vida?

- 8 tipos de hipotecas para todos los compradores de vivienda

- ¿Qué es un intercambio de productos básicos?

-

3 prestamistas privados que realmente pueden ahorrarle dinero en sus préstamos para estudiantes

3 prestamistas privados que realmente pueden ahorrarle dinero en sus préstamos para estudiantes A diferencia de las hipotecas y los préstamos para automóviles, las opciones para refinanciar la deuda de los estudiantes siempre han sido pocas y espaciadas. Ahora, Un puñado de nuevas empresas de pr...

-

Solicitud de desempleo en Nevada debido a COVID-19

Solicitud de desempleo en Nevada debido a COVID-19 El brote pandémico de COVID-19 está dificultando todo, incluida la navegación por el sistema para recibir beneficios del seguro de desempleo del gobierno. Ese proceso puede ser abrumador y frustrante ...