Comprensión de los préstamos para estudiantes:una guía completa para profesionales

Si bien creo que es completamente posible terminar una educación universitaria sin deudas, eso es cada vez menos probable para los médicos, dentistas, abogados y otros profesionales de altos ingresos. Esta extensa publicación cubrirá todo lo que necesita saber sobre la administración de esos molestos préstamos para estudiantes, desde programas de condonación de préstamos para estudiantes hasta las mejores ofertas en refinanciación de préstamos para estudiantes. Considere este Préstamos para estudiantes 101. He dividido la publicación por nivel de capacitación, lo que espero le permita pasar a las partes que se aplican a usted. Que esta publicación traiga algo de esperanza a quienes luchan bajo el peso de la deuda de la escuela de medicina.

Tabla de contenidos

- Préstamos para estudiantes 101

- Gestión de préstamos estudiantiles durante la escuela universitaria

- Gestión de préstamos estudiantiles durante la facultad de medicina

- Gestión de préstamos estudiantiles durante la residencia

- Qué sucede con los préstamos en malas situaciones

- ¿Realmente debería liquidar mis préstamos rápidamente?

¿Qué es un préstamo para estudiantes y para qué se pueden utilizar los préstamos para estudiantes?

Los préstamos para estudiantes son préstamos otorgados a estudiantes para pagar su educación y los gastos de manutención asociados. Por lo tanto, se considera fraudulento obtenerlos o utilizarlos para cualquier otro fin. A diferencia de una hipoteca o un préstamo para automóvil, estos préstamos no pueden ser ejecutados. Nadie viene a hacerte una craneotomía si no pagas. Sin embargo, a cambio de ello, tienen dos condiciones que los hacen bastante onerosos:

- Se ofrecen a tasas significativamente más altas que las tasas hipotecarias, especialmente para escuelas de posgrado/profesionales (5%-10%)

- Por lo general, sólo se les da de baja en caso de muerte o invalidez total, NO en caso de quiebra (sólo se les da de baja en casos extremadamente raros)

¿Cuánto debo pedir prestado en préstamos para estudiantes?

No pida prestado más dinero del que necesita para la escuela. Algunas oficinas de ayuda financiera recomendarán obtener préstamos adicionales para cubrir los gastos de manutención. Intente sacar la menor cantidad necesaria para cubrir sus gastos de manutención. Algunos incluso pueden pedir prestado más de lo que necesitan para vivir un estilo de vida lujoso con sus préstamos. Esta nunca es una buena idea. Para obtener más información sobre cómo vivir con préstamos estudiantiles, consulte La forma correcta de utilizar la deuda en la facultad de medicina.

Asesores de préstamos para estudiantes recomendados

Las decisiones que tome con sus préstamos estudiantiles pueden valer fácilmente decenas o incluso cientos de miles de dólares. Sin embargo, administrarlos se vuelve cada año más complicado debido a los rápidos cambios en los programas de pago federales. Le recomiendo que utilice esta publicación como herramienta y guía de aprendizaje, pero visite a uno de nuestros asesores de préstamos para estudiantes recomendados para elaborar un plan para su situación particular. Conocen estos programas por dentro y por fuera y están actualizados con la información más reciente para ahorrarle la mayor cantidad de dinero.

Cómo obtener un préstamo para estudiantes

Solicite un préstamo federal para estudiantes completando el formulario de solicitud gratuita de Ayuda Federal para Estudiantes (FASFA). Tus resultados dictarán tu oferta de ayuda financiera.

Antes de recibir préstamos estudiantiles, debe recibir asesoramiento inicial para asegurarse de comprender las obligaciones de pago del préstamo y firmar un pagaré maestro, que es un contrato vinculante en el que acepta los términos del préstamo. Comuníquese con la oficina de ayuda financiera de su escuela para obtener detalles adicionales.

El proceso para solicitar un préstamo privado para estudiantes puede variar, pero se puede acceder a la mayoría de las solicitudes de préstamos privados a través de sus sitios web.

¿Cómo afectan los préstamos para estudiantes al puntaje crediticio?

Tanto los préstamos para estudiantes federales como los privados generalmente se tratan de la misma manera que cualquier otro préstamo a plazos, como una hipoteca o un préstamo para automóvil. Si realiza cada pago a tiempo, puede construir su historial crediticio e incluso mejorar su puntaje crediticio. Si está atrasado en los pagos o no cumple con sus préstamos estudiantiles, su puntaje crediticio puede verse afectado. Antes de estar cerca de la morosidad o el incumplimiento, asegúrese de estar inscrito en un plan de pago basado en los ingresos (IDR) adecuado para garantizar la asequibilidad de los pagos.

Los médicos con grandes préstamos estudiantiles que desean comprar una casa pueden tener dificultades para obtener una hipoteca debido a su alta relación deuda-ingresos. Una opción a considerar es utilizar un préstamo hipotecario para médicos (también conocido como hipoteca para médicos). Los préstamos hipotecarios para médicos son programas de préstamos que brindan un tratamiento especial a prestatarios de altos ingresos con una alta relación deuda-ingresos por préstamos estudiantiles. Las hipotecas para médicos también suelen estar disponibles para dentistas, veterinarios, CRNA, PA, abogados, etc.

Más información aquí:

Préstamos hipotecarios para médicos

Tipos de préstamos para estudiantes

Los préstamos para estudiantes se dividen en dos tipos principales:préstamos federales (también llamados Préstamos Directos) y Préstamos Privados .

Préstamos para estudiantes federales versus privados

Al decidir cómo pedir prestado para su educación, opte por el federal antes que el privado. Los préstamos federales pueden ofrecer tasas de interés más bajas inicialmente y tener una gran cantidad de protecciones federales que los préstamos privados para estudiantes no ofrecen. Los préstamos privados no ofrecen reembolso basado en los ingresos, condonación de préstamos por servicio público ni condonación de IDR. A diferencia de los préstamos federales para estudiantes, que siempre se cancelan en caso de muerte o discapacidad total, las políticas de cancelación de préstamos privados para estudiantes están menos estandarizadas y varían según el prestamista.

Préstamos federales para estudiantes

Los préstamos federales generalmente tienen tasas más bajas y también tienen planes especiales de pago basados en los ingresos y planes de condonación. La regla general es maximizar lo que puede pedir prestado en los programas de préstamos federales antes de aceptar cualquier préstamo privado.

Sin embargo, algunas facultades de medicina extranjeras califican para préstamos federales y otras no. Asegúrese de consultar esta lista en esta página antes de postularse e inscribirse en una escuela de medicina extranjera. Las facultades de medicina del Caribe son conocidas por no calificar para préstamos federales, aunque las que tienen las tasas de coincidencia más altas (St. Georges, Saba, Universidad Americana del Caribe, Ross) sí tienden a calificar.

Los préstamos federales para estudiantes se pueden consolidar. En este proceso, se agrupan numerosos préstamos en un solo préstamo y las tasas de interés se promedian y luego se redondean al 1/8 de punto más cercano. Esto es distinto del proceso de refinanciación (disponible sólo con prestamistas privados) donde la tasa de interés generalmente se reduce.

Elegibilidad para préstamos federales para estudiantes

Los requisitos de elegibilidad incluyen:

- Demostrar necesidad financiera

- Ciudadano estadounidense o no ciudadano elegible

- Tener un número de seguro social

- Estar matriculado en la escuela a tiempo parcial o más

- Estar inscrito en un programa de Préstamo Directo

Préstamos federales para estudiantes subsidiados y no subsidiados

Los préstamos subsidiados son préstamos sobre los cuales el Departamento de Educación pagará los intereses por sus estudios universitarios. Los prestatarios que califiquen demostrarán una necesidad financiera y no tendrán que pagar intereses acumulados mientras estén en la escuela. Los programas de posgrado y títulos profesionales ya no ofrecen préstamos subsidiados. Los préstamos sin subsidio comienzan a acumular intereses en el momento en que los recibe. Los préstamos PLUS (graduados o para padres) son préstamos sin subsidio. Querrá agotar todas las opciones subsidiadas antes de solicitar un préstamo sin subsidio.

Tipos de préstamos federales para estudiantes

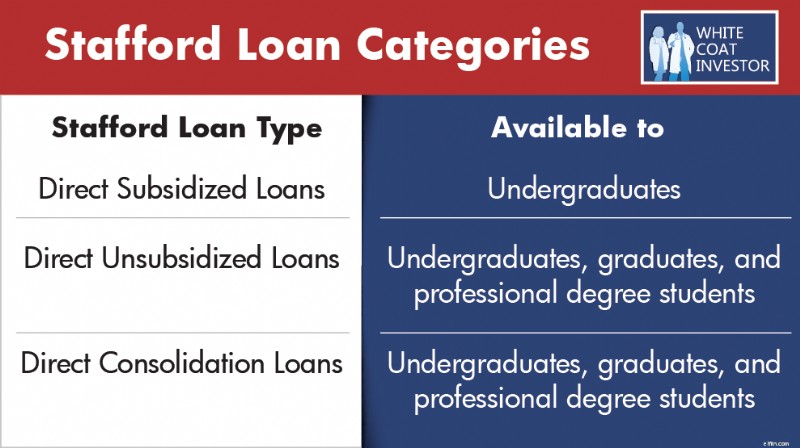

Préstamos Stafford n.º 1

Los Préstamos Stafford también se conocen como Préstamos Directos Stafford y provienen del Programa Federal de Préstamos Directos (Préstamo Directo) William D. Ford. Los Préstamos Directos Stafford son los préstamos estudiantiles más comunes y actualmente se emiten para ayudar a cubrir el costo de la educación superior.

Hay 3 categorías de préstamos Stafford:

- Subvencionado Directo :Disponible para estudiantes universitarios

- Directo sin subsidio :Disponible para estudiantes universitarios, graduados y de títulos profesionales.

- Consolidación directa :Disponible para estudiantes universitarios, graduados y de títulos profesionales.

Antes de la consolidación, los préstamos Stafford son elegibles para:

- Plan de pago estándar

- Plan de pago gradual

- Plan de pago extendido

- Planes de pago basados en los ingresos

- Condonación de préstamos por servicio público (PSLF)

- Condonación de pagos en función de los ingresos

Préstamos #2 PLUS

Los préstamos PLUS, también conocidos como préstamos Grad PLUS, provienen de los programas de préstamos Direct y FFEL. Los prestatarios reciben estos préstamos después de agotar los préstamos Stafford para cubrir la matrícula. Los préstamos Grad PLUS se suspenderán para aquellos que comiencen a pedir préstamos para el programa después del 30 de junio de 2026.

Antes de la consolidación, los Préstamos Directos PLUS son elegibles para :

- Plan de pago estándar

- Plan de pago gradual

- Plan de pago extendido

- Planes de pago basados en los ingresos

- Condonación de préstamos por servicio público (PSLF)

- Condonación de pagos en función de los ingresos

Antes de la consolidación, los préstamos FFEL PLUS son elegibles para :

- Plan de pago estándar

- Plan de pago gradual

- Plan de pago extendido

- Pago basado en los ingresos

- Condonación de pagos basados en los ingresos mediante pagos basados en los ingresos

Después de la consolidación, los préstamos FFEL PLUS son elegibles para:

- Los planes de pago basados en los ingresos restantes:RAP, ICR (y PAYE si se tomó prestado después del 1 de octubre de 2007 y se desembolsó un préstamo federal a partir del 1 de octubre de 2011)

- PSLF

- Condonación de pagos en función de los ingresos a través de RAP, ICR y PAYE

Préstamos PLUS para padres n.º 3

Los préstamos Parent PLUS se otorgan a los padres para financiar la educación de sus hijos. Se ofrecen para estudiantes de pregrado, posgrado y grado profesional. Anteriormente, no había límite para los préstamos Parent PLUS. Sin embargo, OBBBA implementó un límite de endeudamiento de $65 000 por niño, con un máximo de $20 000 por año.

Antes de la consolidación, los préstamos PLUS para padres solo son elegibles para:

- Plan de pago estándar

- Plan de pago gradual

- Plan de pago extendido

Después de la consolidación, los préstamos PLUS para padres son elegibles para:

- Reembolso condicionado a los ingresos

- Condonación del pago en función de los ingresos mediante pago condicionado a los ingresos

Tenga en cuenta que, según OBBBA, los préstamos PLUS para padres deben consolidarse antes del 1 de julio de 2026 para seguir siendo elegible para los programas IDR. Esto significa que debe consolidar sus préstamos PLUS para padres este año lo antes posible si desea ser elegible para cualquier plan IDR. Los préstamos consolidados o tomados en préstamo después de esa fecha actualmente no serán elegibles para ningún plan IDR. Históricamente, el plan de pago condicionado a los ingresos (ICR) ha sido el único plan IDR disponible para los padres prestatarios. En el pasado, los prestatarios a menudo tenían que atravesar el complejo y engorroso proceso de doble consolidación para acceder a planes IDR más generosos. Ahora, siempre que los préstamos PLUS para padres se hayan consolidado antes del 1 de julio de 2026, serán elegibles para el plan de pago basado en ingresos más generoso, después de haber realizado un pago en el plan ICR. La laguna jurídica de la doble consolidación ya no es un factor para los padres prestatarios.

#4 Préstamos federales para educación familiar (FFEL)

Antes de 2010, el programa de Préstamos Federales para la Educación Familiar (FFEL) era la principal fuente de préstamos federales para estudiantes. El programa finalizó en 2010 y todos los préstamos ahora se emiten bajo el programa de Préstamo Directo mencionado anteriormente.

Antes de la consolidación, los préstamos FFEL son elegibles para:

- Plan de pago estándar

- Plan de pago gradual

- Plan de pago extendido

- Pago basado en los ingresos (no debe confundirse con pago basado en los ingresos)

- Condonación de pagos basados en los ingresos mediante pagos basados en los ingresos

Después de la consolidación, los préstamos FFEL son elegibles para:

- El resto de los planes de pago basados en los ingresos

- RAP, ICR (y PAYE si se tomó prestado después del 1 de octubre de 2007 y se desembolsó un préstamo federal a partir del 1 de octubre de 2011)

- PSLF

- Condonación de pagos en función de los ingresos a través de RAP, ICR y PAYE

Préstamos Perkins n.º 5

El programa de préstamos estudiantiles federales Perkins se creó para proporcionar dinero para la universidad a estudiantes con una necesidad financiera particular. El programa finalizó el 30 de septiembre de 2017 .

Los préstamos Perkins no son elegibles para una serie de programas federales como el pago basado en los ingresos (IDR) o la condonación de préstamos por servicio público (PSLF) hasta que se consoliden.

Después de la consolidación, los préstamos Perkins son elegibles para:

- Plan de pago estándar

- Plan de pago gradual

- Plan de pago extendido

- Todos los planes de pago basados en los ingresos (y PAYE si se tomó prestado después del 1 de octubre de 2007 y se desembolsó un préstamo federal a partir del 1 de octubre de 2011)

- Condonación de préstamos por servicio público (PSLF)

- Condonación de pagos en función de los ingresos

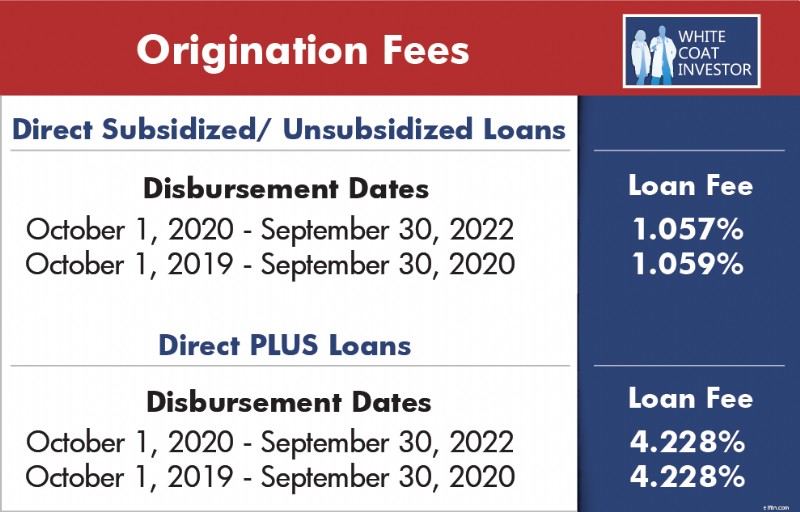

¿Qué es una tarifa de originación de préstamos federales para estudiantes?

La mayoría de los préstamos federales para estudiantes le imponen tarifas de préstamo cuando se desembolsan. La tarifa se deduce proporcionalmente de cada desembolso del préstamo que recibe mientras está inscrito en la escuela. Lo que significa que el dinero que recibirá será menor que la cantidad real que pidió prestada. Y, usted es responsable de pagar el monto total que pidió prestado, no solo el monto que recibió.

Préstamos privados para estudiantes

En el pasado, los préstamos privados para estudiantes generalmente se utilizaban solo después de que el prestatario alcanzaba los límites máximos de préstamos federales, y los préstamos Grad PLUS cubrían la mayoría de las necesidades de financiamiento restantes. Para los estudiantes que comiencen a pedir préstamos en el otoño de 2026 y en adelante, los préstamos Grad PLUS ya no serán una opción, lo que significa que es probable que los préstamos privados se utilicen mucho antes en el proceso de préstamo. Sigue existiendo una excepción para los estudiantes que asisten a ciertas escuelas de medicina internacionales que NO son elegibles para recibir préstamos federales en absoluto, donde los préstamos privados pueden ser la única opción.

Requisitos de elegibilidad para préstamos privados para estudiantes

- Los aseguradores analizarán la puntuación crediticia, la relación deuda-ingresos, los ingresos y el historial laboral para determinar la solvencia.

- Por lo general, los prestatarios (y avalantes) deben ser ciudadanos estadounidenses o residentes permanentes.

- El prestatario debe cumplir con los requisitos de edad mínima legal que varían según el estado.

Requisitos del cofirmante de préstamos privados para estudiantes

No se requieren avales al solicitar préstamos privados para estudiantes, pero pueden ayudar a los prestatarios a obtener un préstamo y obtener mejores condiciones. Algunos criterios para los cofirmantes incluyen:

- Buen historial crediticio . Varias empresas privadas de refinanciación exigen una puntuación crediticia mínima de 680-720. Cuanto mejor sea su puntaje crediticio, mejor será la tasa.

- Relación del codeudor con el prestatario . Los padres, el cónyuge u otros miembros de la familia generalmente son cofirmantes de los préstamos estudiantiles. Sin embargo, CUALQUIER PERSONA con un buen historial crediticio puede actuar como su aval. Sin embargo, los cofirmantes deben saber que al firmar su nombre en la línea de puntos, son legalmente responsables de los pagos del préstamo. Corren el riesgo de arruinar su crédito si el prestatario no cumple con los pagos o incumple sus obligaciones. Como puede ver, las relaciones arruinadas también son un riesgo que corren los avales y los prestatarios con estos préstamos.

- Buena salud . Algunos refinanciadores privados exigen que los préstamos se paguen inmediatamente si fallece el aval.

- Estabilidad . Esto abarca una serie de cosas que hemos abordado anteriormente, pero considera crédito, ingresos, historial laboral, ahorros, deudas, etc.

Gestión de préstamos estudiantiles durante la escuela universitaria

Empecemos por el principio. ¿Cuánto debería solicitar en préstamos estudiantiles? La verdad es que no es necesario pedir prestado para la escuela universitaria, y creo que muy pocos deberían hacerlo. Existe una variación muy amplia en el costo de asistencia a las instituciones de pregrado, mucho más amplia que la variación en la calidad real de la educación. Al tomar algunas decisiones inteligentes y trabajar duro como estudiante universitario, la mayoría de los que eventualmente se convertirán en médicos pueden evitar tener deudas universitarias. Los pasos que puedes y debes seguir para terminar tu licenciatura sin deudas incluyen:

- Elija una escuela que usted (+/- su familia) pueda pagar asistir sin pedir prestado. Si no recibirá ninguna ayuda de su familia, esto puede significar asistir a una universidad estatal en SU estado o incluso pasar un par de años “haciendo generales” en un colegio comunitario.

- Vaya a donde pueda obtener una cantidad significativa de dinero para becas . Es raro que aquellos que tienen el talento académico suficiente para ingresar a la facultad de medicina o odontología no tengan el talento suficiente para obtener algún tipo de beca académica en algún lugar, a menudo para cubrir la matrícula completa o incluso un viaje completo. Tu trabajo a tiempo parcial como estudiante de tercer o último año de secundaria es solicitar becas.

- Vivir en casa . Uno de los mayores gastos de la universidad son simplemente los gastos de manutención. Estos pueden reducirse drásticamente viviendo en casa, ahorrando en costos de habitación, comida e incluso lavandería. Esto puede requerir mayores costos de transporte, pero de todos modos saldrás muy adelante y obtendrás mejores calificaciones.

- Trabaja duro durante los veranos . Rómpete el trasero trabajando para recibir propinas, trabajando horas extras o incluso trabajando en dos trabajos cuando no estás en la escuela. No es nada inusual que un estudiante universitario regrese a la escuela en el otoño con entre 10.000 y 15.000 dólares en el bolsillo.

- Considere un trabajo a tiempo parcial durante el año escolar . Si usted es el tipo de persona que podrá manejar la carga académica en la escuela de medicina y sobrevivir a la residencia, puede manejar 16 horas de crédito de clases de ciencias junto con un trabajo a tiempo parcial. Muchos de sus compañeros en la facultad de medicina tenían un trabajo, jugaban en un equipo deportivo Y lograban un GPA alto y una puntuación MCAT sólida. Tú también puedes hacerlo, aunque puede que requieras reducir las actividades sociales.

Si terminas pidiendo prestado para tu título universitario, intenta asumir sólo deuda subsidiada. De esa manera, el interés no aumentará durante la escuela de medicina y la residencia. Si solicitará un préstamo para la escuela de medicina, considere solicitar un préstamo hacia el final de su último año de licenciatura para ese fin. No solo la tasa de interés será más baja (6,39% frente a 7,94% para el año escolar 2025-2026) sino que también se subsidiarán los primeros $5,500.

Más información aquí:

¡Salga de la licenciatura sin deudas!

Cómo ingresar a la escuela de medicina

Gestión de préstamos estudiantiles durante la facultad de medicina

El mejor préstamo estudiantil es el que nunca se solicita. Existen varias técnicas para reducir la cantidad de deuda que contrae para la escuela.

- Elige la escuela más barata puede ingresar en el área de costo de vida menos costosa. Es difícil vivir en Washington D.C., el Área de la Bahía y Manhattan con un salario de clase media. Intentar hacerlo con dinero prestado es una buena forma de arruinarte económicamente.

- Considere obtener el monto máximo de préstamo posible como estudiante universitario estudiante para disminuir la cantidad que pide prestado como estudiante de medicina de primer año. Los préstamos para estudiantes universitarios no sólo tienen tasas de interés más bajas que los préstamos para estudios de posgrado, sino que también están subsidiados.

- Para los estudiantes que comienzan sus estudios de medicina o odontología en el otoño de 2026, los préstamos federales para estudiantes tienen un límite máximo a $50,000 por año, y los préstamos Graduate PLUS ya no están disponibles, mientras que aquellos que ya están inscritos pueden continuar usando las reglas anteriores que permiten pedir prestado hasta el costo total de la asistencia.

- Solicite admisión a la Universidad de Nueva York, la Universidad de Columbia, la Facultad de Medicina Albert Einstein y cualquier otra escuela que pueda ofrecer matrícula gratuita en el futuro.

- Vive frugalmente . Consigue compañeros de cuarto. Andar en bicicleta. Minimice las comidas fuera de casa, las vacaciones, los pasatiempos costosos y las compras recreativas. Compra libros y equipos usados.

- Aprovecha los posibles recursos familiares . Es posible que tus padres estén en condiciones de ayudarte con sus propios ahorros o con tu flujo de caja actual. Si está casado, su cónyuge debería buscar un trabajo, preferiblemente en la universidad, lo que puede reducir su matrícula.

- Solicitar becas como la beca para inversores White Coat.

- Considere las "becas por contrato ”como el Programa de becas para profesiones de la salud, el Cuerpo Nacional de Servicios de Salud, los Servicios de Salud para Indígenas o los programas estatales de atención primaria.

- No solicites tus préstamos hasta que sea necesario . Los préstamos para escuelas de medicina ya no están subsidiados y comienzan a acumular intereses tan pronto como los solicita. Algunos estudiantes incluso han aprovechado ofertas de tarjetas de crédito del 0% para retrasar aún más la fecha de recepción de sus préstamos estudiantiles.

- Considere la carga de su préstamo estudiantil al elegir una especialidad . Si bien las finanzas no deberían ser el principal factor a la hora de elegir una especialidad, un préstamo estudiantil de $600 000 no es compatible con la práctica privada de pediatría.

- A medida que se acerca la graduación de la escuela de medicina, consolide a nivel federal inmediatamente después de la graduación e inscríbase en un programa de pago basado en los ingresos lo antes posible . Muchos médicos se han arrepentido de su decisión de suspender o aplazar sus préstamos estudiantiles.

Límites de endeudamiento de préstamos federales para estudiantes

Los préstamos federales para estudiantes de medicina y odontología han sufrido cambios importantes desde que se promulgó la Ley One Big Beautiful Bill en julio de 2025. El programa federal grad PLUS se eliminará para aquellos que comiencen a pedir préstamos después del 30 de junio de 2026. Durante casi dos décadas, los préstamos Grad PLUS permitieron a los estudiantes de posgrado y títulos profesionales pedir prestado hasta el costo total de asistencia y más allá de los límites estándar sin subsidio directo. Ahora, esa opción ya no existirá para aquellos que inicien programas en el otoño de 2026 o después. Si comenzó a pedir prestado antes de esa fecha para su programa, se le aplicarán las normas de préstamo anteriores.

Los préstamos federales para educación de posgrado y profesional (escuela de medicina/odontología) se limitarán a préstamos directos no subsidiados. Los préstamos no subsidiados tienen un límite de hasta $50,000 por año con un límite de por vida de $200,000 para la escuela de medicina o odontología. La escuela de posgrado tendrá un límite de $20,500 por año con un límite vitalicio de $100,000. El límite de por vida para todos los préstamos federales (pregrado/graduado/profesional) es de $257,500. Muchos estudiantes tendrán que considerar complementar el costo de su educación con préstamos estudiantiles institucionales y privados con los límites federales más bajos vigentes.

Más información aquí:

¿Debería unirme al ejército para pagar la escuela de medicina?

Consejos financieros para estudiantes de medicina y pre-medicina

Alcanzar un patrimonio neto de $0 como pasante

Gestión de préstamos estudiantiles durante la residencia

Al finalizar la escuela de medicina, es mejor dividir la gestión de préstamos estudiantiles en dos categorías:préstamos privados. y préstamos federales .

Gestión y pago de préstamos privados para estudiantes

Como regla general, los médicos van a pagar sus préstamos privados para estudiantes, por lo que minimizar el interés que se acumula es clave. La mejor manera de hacerlo es refinanciar esos préstamos estudiantiles tan pronto como salga de la escuela de medicina. Hay algunas empresas que ofrecen “programas para residentes” en los que puede reducir su tasa de interés Y disfrutar de un pago más bajo del que tendría que hacer de otro modo ($0-$100/mes). Si bien ese pago no cubre los intereses acumulados sobre el préstamo, terminará pagando menos intereses en general porque habrá reducido la tasa de interés del 6%-10% al 3%-6%. Los siguientes socios de WCI ofrecen programas especiales de refinanciamiento de préstamos para estudiantes para residentes:

Pagos de $100/mes en Laurel Road

Pagos de $100/mes de SoFi

Splash $100/pagos mensuales

Métodos de pago de préstamos privados para estudiantes

Los prestamistas privados de préstamos para estudiantes suelen ofrecer cuatro formas principales de pagar los préstamos durante la residencia. Recuerde, aunque algunos programas le permitirán diferir los pagos en diversos grados mientras aún esté en la escuela, los intereses se seguirán acumulando a partir del día en que usted o su escuela reciban los fondos del préstamo.

Reembolso inmediato n.º 1

El pago comienza inmediatamente después del desembolso del préstamo, incluso cuando está matriculado en la escuela. Este es el costo más bajo de las cuatro opciones de pago, lo que le permite comenzar a pagar tanto el capital como los intereses desde el primer día.

#2 Sólo intereses

En este programa, pagará intereses sólo mientras esté inscrito en la escuela. Aunque el saldo del préstamo no se cancelará, usted mantendrá el pago de intereses y no tendrá una mayor saldo del préstamo al final de sus estudios.

#3 Parcial

Esta opción requerirá que usted haga un pago fijo bajo mientras esté inscrito en la escuela. Tendrá un saldo de préstamo mayor al final de su residencia, pero avanzará hacia la reducción del monto total adeudado.

#4 Aplazamiento total

Si elige aplazar por completo, no se le exigirá que realice ningún pago requerido durante la escuela, incluido un período de gracia de 6 meses después de la graduación. Esta es la más cara de las cuatro opciones de pago.

Programas federales de condonación y pago de gestión de préstamos para estudiantes

Muchos prestatarios de préstamos federales para estudiantes se inscriben en un programa de pago estándar de 10 años para el pago del préstamo:liquidar su préstamo en 120 pagos fijos durante 10 años. Estos pagos mensuales, basados en el monto del préstamo y la tasa de interés, son mucho más altos de lo que puede pagar un residente típico de bajos ingresos con una deuda de seis cifras. Sin embargo, los programas de pago basado en los ingresos (IDR) son planes de pago que permiten a los prestatarios otras opciones para pagar sus préstamos según los ingresos y el tamaño de la familia.

Programas de pago basado en los ingresos (IDR)

Los programas IDR son muy beneficiosos para los residentes, quienes literalmente no pueden permitirse el lujo de realizar el pago estándar de sus préstamos estudiantiles. Con pagos basados en un porcentaje de ingresos discrecionales, el monto mensual adeudado puede ser tan bajo como $0, pero es más probable que esté en el rango de $100 a $400. Una vez al año, se le pedirá que certifique sus ingresos (normalmente presente una declaración de impuestos o un recibo de sueldo) para cumplir con los planes IDR.

Además, los programas IDR son programas de pago elegibles para programas federales de condonación de préstamos, como la condonación de préstamos por servicio público (PSLF) y la condonación de pagos a largo plazo basada en los ingresos.

Una desventaja importante de algunos planes IDR es la incapacidad de cubrir los intereses acumulados. Dado que un préstamo estudiantil de $200,000 al 6% acumula $1,000 por mes en intereses, los pagos IDR generalmente ni siquiera se acercan a cubrir los intereses acumulados, lo que deja un préstamo que seguirá creciendo en tamaño durante la residencia. Más adelante presentaremos el plan IDR llamado Plan de Asistencia de Pago (RAP), que sí subsidia los intereses.

Los programas IDR añaden una enorme complejidad a la gestión de préstamos federales para estudiantes. Es vital que un prestatario comprenda las opciones disponibles para encontrar el pago más asequible, con la menor cantidad de intereses acumulados y el mayor nivel de condonación. El gobierno federal cambia periódicamente los planes de pago basados en los ingresos (IDR), más recientemente a través de la OBBBA promulgada como ley en julio de 2025.

Tenga en cuenta que con cualquiera de los programas IDR querrá presentar una declaración de impuestos el último año de la escuela de medicina, incluso si no tiene ingresos. Esto le permitirá tener pagos muy bajos (~$0-$10) durante su primer año en cualquiera de los planes IDR.

Reembolso contingente de ingresos n.º 1 (ICR)

El Pago Contingente de Ingresos o ICR es en realidad más bien un programa heredado. Rara vez me he topado con un médico inscrito en este programa. En ICR los pagos son el 20% de tus ingresos discrecionales. La única ventaja que tiene ICR sobre otros programas es que se puede utilizar con préstamos Parent Plus una vez que se hayan consolidado. A menos que tenga préstamos para padres, probablemente encontrará uno de los otros programas de pagos basados en los ingresos (que se analizan a continuación) que ofrecen mejores opciones de pago que ICR.

Tenga en cuenta , este programa de pagos finalizará en el verano de 2028 debido a OBBBA. En ese momento, deberá buscar otro plan IDR. Si usted es un padre prestatario que solo es elegible para el plan ICR, puede realizar un pago en el plan ICR y luego cambiar al programa IBR más favorable.

Elegibilidad :No se requiere ninguna dificultad financiera parcial y no importa la fecha en que se emitieron sus préstamos por primera vez.

Quién debería considerar :Padres prestatarios

#2 Pago basado en ingresos (IBR)

El pago basado en los ingresos (IBR) era una ICR nueva y mejorada. Las características principales son:

- Pagos con un límite del 10 % de los ingresos discrecionales para nuevos prestatarios a partir del 1 de julio de 2014 (nuevo IBR)

- Pagos limitados al 15 % de los ingresos discrecionales para préstamos contratados antes del 1 de julio de 2014 (antiguo IBR)

- Pagos limitados al nivel del plan de pago estándar de 10 años, incluso si sus ingresos aumentan como lo harán para muchos asistentes.

- Puede utilizar IBR con Préstamos Federales para Educación Familiar (FFEL) (aunque pueden ser elegibles para PAYE o RAP después de la consolidación).

- El interés no se capitaliza hasta que abandones el programa

- Si declara impuestos como casado y presenta su declaración por separado, puede excluir los ingresos de su cónyuge del cálculo de su pago. Lectura recomendada:¿Cómo afecta la presentación de declaraciones por separado a los préstamos para estudiantes?

Elegibilidad :Anteriormente, el plan IBR tenía un requisito de ingresos llamado Dificultad Financiera Parcial. Esta regla fue eliminada con la aprobación de OBBBA. Los prestatarios pueden inscribirse en IBR con cualquier ingreso o deuda.

El antiguo IBR se aplica a prestatarios que tienen al menos un préstamo estudiantil federal pendiente antes del 1 de julio de 2014.

El nuevo IBR se aplica a los prestatarios que comenzaron a solicitar préstamos federales para estudiantes a partir del 1 de julio de 2014 o después, o que han pagado por completo todos los préstamos federales anteriores antes de obtener un nuevo préstamo en esa fecha o después.

Quién debería considerar :Prestatarios de doble ingreso y aquellos que buscan la condonación de préstamos. Sin embargo, si califica para el IBR antiguo, es posible que desee considerar los planes PAYE o RAP que se analizan a continuación para tener pagos mensuales más bajos.

#3 Paga lo que ganas (PAYE)

Pay As You Earn era un IBR nuevo y mejorado. Las características principales de PAYE incluyen:

- Los pagos representan el 10 % de los ingresos discrecionales.

- Los pagos tienen un límite al nivel del plan de pago estándar de 10 años, incluso si sus ingresos aumentan como asistente.

- Las personas casadas pueden presentar sus impuestos. Casado que presenta la declaración por separado. Si bien esto probablemente aumente su carga fiscal, puede disminuir significativamente los pagos requeridos, lo que, a su vez, puede aumentar el monto de los préstamos que quedan por condonar.

- El interés no se capitaliza si cambia a otro programa federal. Dejar el plan IBR activará la capitalización.

Tenga en cuenta , este programa de pagos finalizará en el verano de 2028 debido a OBBBA. En ese momento, deberá buscar otro plan IDR.

Elegibilidad :Se requiere una dificultad financiera parcial. Así que asegúrese de estar inscrito en PAYE antes de convertirse en asistente.

To qualify for PAYE, you must have taken out your first federal loan after September 30, 2007, and received a loan disbursement after September 30, 2011.

FFEL loans are not eligible for PAYE unless they are consolidated through a direct federal consolidation loan.

Who Should Consider :Dual-income borrowers and those going for loan forgiveness.

Learn more about partial financial hardship

Learn more about interest capitalization

#4 Repayment Assistance Plan (RAP)

The Repayment Assistance Plan (RAP) was created by OBBBA in July 2025. The plan is supposed to be available July 1, 2026. Here's the main features:

- Monthly payments are based on a sliding scale of 1% to 10% of a borrower’s adjusted gross income (AGI), rising with higher income brackets. For AGI> $99,999, payments will be 10% of income (common for docs).

- No payment cap like IBR and PAYE.

- Married folks can file their taxes Married Filing Separately to exclude spousal income.

- If a borrower’s required payment does not cover the monthly interest, the remaining interest is waived, and the government also provides up to a $50 monthly credit toward the loan principal.

- The only IDR plan available to those who disburse a federal student loan after June 30, 2026.

Eligibility: Any borrower with direct federal student loans.

Who Should Consider :Borrowers with student debt that exceeds their income and/or those considering loan forgiveness.

Saving on a Valuable Education (SAVE)

The Saving on a Valuable Education (SAVE) program was introduced in the summer of 2023 replacing the old Revised Pay As You Earn (REPAYE) Program. The program ultimately ended in December 2025, following the resolution of a long-standing lawsuit brought by the state of Missouri. That litigation, which began in the summer of 2024, placed approximately seven million SAVE borrowers into a processing forbearance. Initially, the forbearance paused both payments and interest accrual through August 2025; once interest resumed, many borrowers began evaluating alternative repayment options for their federal student loans. Eventually all those still in SAVE will be forced to select another IDR plan or be automatically moved.

Partial Financial Hardship

Partial Financial Hardship (PFH) is an eligibility requirement under the Pay As You Earn Repayment (PAYE) plan. In order to qualify, your monthly payment in PAYE must be lower than the standard 10-year repayment plan. If your payment in PAYE is above the standard 10-year payment, you do not qualify for a PFH,

However, if you’ve enrolled in PAYE while you qualified for a PFH you can continue in the plan even if your income grows and would make you ineligible thereafter. This is very common when income jumps as trainees become attendings.

PFH Example #1 – Eligible Borrower

Resident income = $60K

Student loan debt = $300K

Interest rate = 7%

Household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $60K – $23,940 =$36,060 × 10% =$3,606 / 12 =$301

The payment cap is $3,483 for this borrower. The monthly payment in PAYE is below the standard 10 year payment and eligible for a partial financial hardship.

PFH Example #2 – Ineligible Borrower

Attending income = $450K

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $450K – $23,940 =$426,060 × 10% =$42,606 / 12 =$3,551

The monthly payment in PAYE has passed the standard 10 year payment due to the large increase in income as attending. Since the monthly payments are higher than the standard 10 year payment this borrower no longer qualifies for a partial financial hardship. They are no longer able to enroll into PAYE.

However, if the borrower enrolled in PAYE as a resident or before income has jumped, they are able to stay in the program as long as they don’t switch repayment plans.

PFH Example #3 – Borrower Breakeven Point

Attending income = $441,900

Student loan debt = $300K

Interest rate = 7%

household size = 1

Standard 10 year payment = PMT(7%/12,120,300000,0,0) =$3,483

PAYE monthly payment = $441,900 – $23,940 =$417,960 × 10% =$41,796 / 12 =$3,483

The breakpoint is reached when your payment in PAYE equals the Standard 10 year payment.

Interest Capitalization

Interest capitalization occurs when unpaid interest is added to the principal amount of your federal student loans. This increases the principal balance on the loan. The interest rate is now charged on that higher principal balance increasing the overall cost of the loan.

Example #1 – Interest Charges Prior to Interest Capitalization

Principal balance = $200K

Accrued interest = $50K

Total balance = $250K

Interest rate = 7%

Annual interest charge = $200K × 7% =$14K

Example #2 – Interest Charges After Capitalization

Principal Balance = $250K

Accrued Interest = $0

Total Balance = $250K

Interest Rate = 7%

Annual interest charge = $250K × 7% =$17.5K

After the accrued interest of $50K capitalizes the annual interest charge will increase by $3.5K

Interest Capitalization Triggers

Interest capitalization can be inevitable, but should be avoided when possible. Here's when this happens:

- Exiting a grace period (typically six months after graduation)

- A direct federal consolidation

- Private refinancing federal loans to private

- Ending certain deferments or forbearances

- When switching out of the IBR plan

- Student loan default

Federal Student Loan Forgiveness Programs

In addition to the more well-known Public Service Loan Forgiveness (PSLF) program, several of the IDR programs have their own forgiveness programs. Remember none of these federal programs have anything to do with private or refinanced loans.

Más información aquí:

How to Receive Student Loan Forgiveness

IBR Loan Forgiveness Program

The IBR forgiveness program requires 20 to 25 years of payments, but you may make them while working for any employer or not working at all. New IBR is over 20 years and Old IBR is 25 years. There are two issues with this forgiveness program.

First, most physicians will have paid off their loans completely in less than 20/25 years because after they finish training, their payments will be equal to those under the standard 10-year repayment program. Perhaps that would not be the case for a very poorly paid physician with a very high student loan burden (3,4,5x their income), but for most, there just won't be anything left to forgive.

Second, the forgiveness is taxable, and after 20/25 years, the “tax bomb” could grow to as much or more than the original debt, at least on a nominal (non-inflation adjusted) basis.

PAYE Loan Forgiveness Program

PAYE offers forgiveness after just 20 years. However, it is still fully taxable at your ordinary income tax rate in the year you receive forgiveness. PAYE is being phased out in summer 2028, so if you are hitting forgiveness after that date you need to look at IBR or RAP as an alternative. And depending on when you started borrowing, you could end up with more years of payment and a higher monthly payment.

RAP Loan Forgiveness Program

RAP has a generous interest subsidy but is the longest IDR forgiveness track at 30 years. RAP would likely have a lower loan balance leftover for the tax bomb versus PAYE and IBR, but is really only going to work out if you have massive loans as compared to your income. And, do you really want to carry your loans around until you reach your 60s?

Long Term IDR Forgiveness Program Tracker

Staying up to date on IDR forgiveness can be tough, especially since the timeline can span decades. Temporarily, there was a tracker on studentaid.gov, but the Department of Education took it down. Rather than relying on back of the envelope math, here's a hack that can show you an estimated payment count on your IDR plan.

- Login to studentaid.gov

- Paste this link into another internet window:https://studentaid.gov/app/api/nslds/payment-counter/summary

- Click “pretty print” (yes, really) at the top.

- Locate your qualifying IDR plan.

Public Service Loan Forgiveness (PSLF)

Public Service Loan Forgiveness is the granddaddy of the federal forgiveness programs and the only one most doctors should be looking at. Not only does it offer tax-free forgiveness, but it also offers it after just 10 years of payments. If you make a bunch of tiny IBR, PAYE, or RAP payments during your training, you may only have to make 3-7 years of “full” payments as an attending before having the rest forgiven. There is a catch, however. You have to be directly employed full-time by a non-profit (501(c)(3)) while making all of those payments in an eligible payment program—or they don't count. You also have to make sure you can prove you made all of those payments since the federal student loan servicing companies have a nasty habit of not being able to count payments accurately.

Más información aquí:

Public Service Loan Forgiveness

Dave Ramsey's Bad Advice About PSLF

Student Loan Deferment and Forbearance

Many residents are tempted to put their student loans into deferment or forbearance during residency and/or fellowship. This is almost always a mistake. Nothing makes me cry more than to run into a doctor who should only be 2-3 years away from receiving PSLF who had their loans in forbearance during a lengthy training period. I hate breaking the news to them that they've basically thrown away a benefit worth hundreds of thousands of after-tax dollars. It's like working for a year or two as a doctor without being paid at all. Deferment is slightly better than forbearance for some people, but they are both very similar for most high-income professionals with loans—you make no payments but the debt continues to grow, sometimes very quickly.

Student Loan Deferment

Deferments are granted in six-month increments by your loan servicer and subsidized loans don't accrue interest. Unsubsidized loans both accrue and capitalize interest. There are several reasons you can get a deferment, but the main one most residents would use is economic hardship, which is limited to just three years. Other reasons include active-duty military, unemployment, and going back to school.

Student Loan Forbearance

With forbearance, interest accrues on both subsidized and unsubsidized loans. Just think of it as a 12-month pause on payments. For most medical students, it is no less attractive than deferment and it is easier to get. There are two types of forbearance.

- General Forbearance:This is where the lender gets to decide whether to give it to you or not. Typical reasons you may get it are financial difficulties, medical expenses, or a job change.

- Mandatory Forbearance:where the lender MUST give it to you if you ask for it, include residency training, if your monthly payment is more than 20% of your monthly gross income (only good for three years), if you are serving with Americorps or activated through the National Guard (and ineligible or military deferment), or if you qualify for special teacher or Department of Defense forbearance programs.

I tell you about these two programs and give you these links because people wonder about them, not because I think people should actually use them. If you are seriously considering deferment or forbearance, you would almost surely be better off with an IDR plan. Not only would your payments count toward possible forgiveness down the road, but they may be as low as $0 a month anyway. In RAP, if your payments don't cover all the interest, all of that interest is forgiven by the government and is NOT added back on to the loan amount.

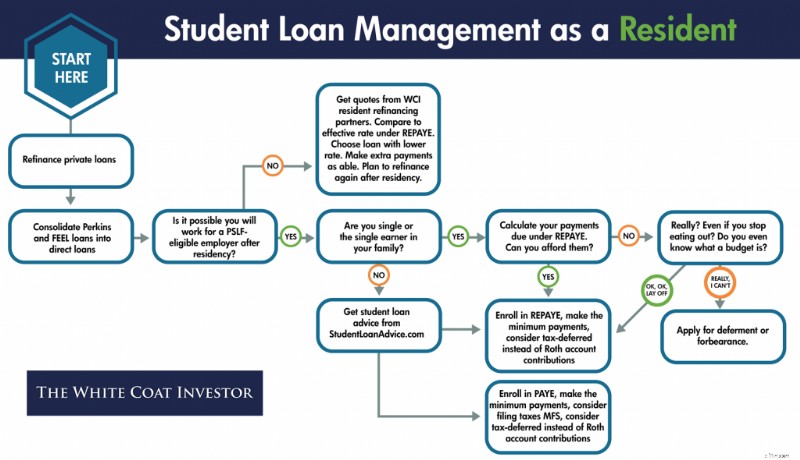

Resident Student Loan Management Flowsheet

Let's summarize what to do with your student loans if you are a resident. The sooner you know if you are going for PSLF, the easier your decisions become. If you are single, or the sole earner in a married couple, it can also be very easy. But many people would benefit from getting formal advice from a specialist in student loan management. If you are married to another earner and one or both of you is going for PSLF, consider shelling out $400-$700 one-time fee as an intern to get advice. It could save you tens, or even hundreds of thousands of dollars. It is relatively easy for them to identify the red flags that indicate you're doing things wrong and they can help you run the numbers to make the difficult student loan management decisions that involve choosing an IDR program, choosing how to file your taxes, and even choosing whether to use a traditional or Roth IRA or 401(k).

Attending Student Loan Management

In contrast to residency, where student loan management can be very complicated, involving your taxes and even your retirement account contributions, management as an attending is generally very simple.

Paying Off Your Student Loans

Your private loans, which you probably should have refinanced in residency, can be refinanced again and again as long as you can get a lower rate (and you usually can as a new attending). Obviously, refinancing doesn't actually make them go away, but it helps make more of your monthly payments go toward principal instead of interest. The way you make them go away is by living like a resident and dumping a huge sum on them every month. Even half a million in student loans doesn't last long against a five-figure monthly payment assault.

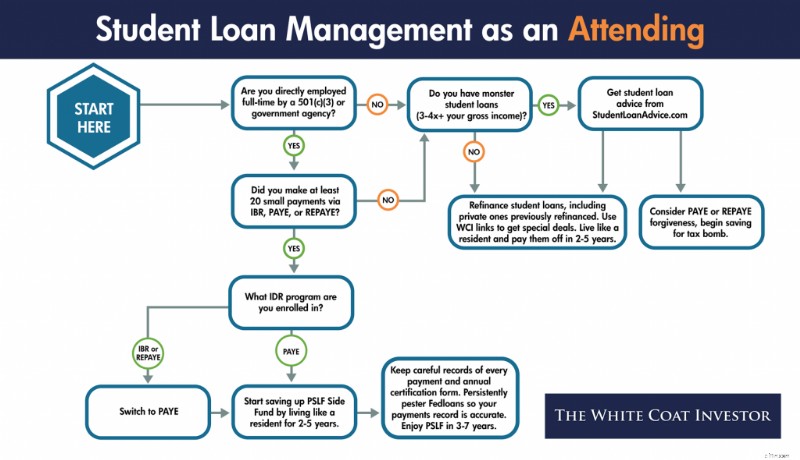

Regarding your direct federal loans, you need to finalize your decision of whether to go for PSLF or not. This is usually relatively easy. If you can answer BOTH of the following questions positively, you should go for PSLF:

- Are you directly employed full-time by a non-profit (501(c)(3))?

- Did you make a bunch (it varies but in general 20+) of tiny IBR, PAYE, or RAP payments while in training?

If you cannot answer both of those questions positively, refinance your student loans and live like a resident for 2-5 years until they are gone.

Más información aquí:

10 Reasons to Pay Off Your Student Loans Quickly

How Fast Can You Get Out of Debt?

The X Factor

What Does Live Like a Resident Really Mean?

Best Place to Refinance Student Loans

Here are the best deals on student loan refinancing I've managed to negotiate with the top student loan refinancing lenders:

Refinancing Your Student Loans

The secret to refinancing your student loans is to do it early and often. If you ask your fellow White Coat Investors for their regrets, many say they wish they had done it earlier because it was much easier than they thought. While it may appear intimidating at first, most of the companies will give you an accurate estimate of the rate you will eventually receive in 2 minutes online. You'll need to gather and submit some paperwork, but it's mostly all the same for all of the companies. So once you gather it and submit it to one, it is very easy to submit it to 2 or 3 more (or even all of them). Then just take the one that offers the lowest rate.

The rates offered to you will depend on your credit score, your debt-to-income ratio, and your desired loan terms. Unlike the federal government, which loaned you money just for getting into school, these private companies actually want to make a profit. They only want to loan money to people they think will be able to pay the money back.

The best way to get the lowest rate is to accept a 5-year term and a variable rate. If you are willing to live like a resident for 2-5 years after residency and pay off your loans quickly, these terms should be acceptable to you. While there is some legitimate fear of rising rates with a variable rate loan, the truth is that rates have to rise dramatically and/or early in the term in order for you to come out behind with a variable rate loan. If you can afford the worst-case scenario, I would at least consider a variable rate loan, and run the math under various interest rate scenarios.

Think of a fixed-rate loan as a variable rate loan plus an interest rate insurance policy. Since you should only buy insurance against financial catastrophes, someone planning to throw $10K a month at their loans every month for 2 years should not pay extra for a fixed rate. Just having a little more of your payment go to interest instead of principal for a few months is not a catastrophe. Even if rates rise early and dramatically, it will likely only delay paying the loan off by a month or two for someone truly committed to getting rid of them.

Some doctors fear refinancing because they are worried about what will happen to them if their income drops, if they die, or if they become disabled. This is a good reason to avoid putting a co-signer on your loans, but if you read the fine print you will see that most private companies have some accommodations for these situations. Often they will give you up to a year without payments in difficult situations (although the interest will continue to build). Loans are also often forgiven at death and sometimes even for disability. Be sure to read the fine print before signing on the bottom line so you know what to expect if any of these unlikely situations happen to you. Even if the company does NOT offer a death or disability plan, realize that purchasing enough term life insurance or disability insurance to cover the loans or its payments is likely cheaper than paying the extra interest in the government programs!

Consolidate vs. Refinance Student Loans

A lot of people get confused about loan consolidation, and in fact, use the term consolidating when they mean refinancing.

Student Loan Consolidation

Consolidating generally means taking a bunch of loans and making one loan out of them. While that may increase the convenience of management, it does not actually reduce the interest rate. In fact, it may increase it. With federal loans, the weighted average of your loans is taken and rounded UP to the nearest 1/8th of a percentage point. You can consolidate your loans with the federal government, but to refinance them you must go to a private company and lose the benefits of federal loans such as the income-driven repayment programs and the forgiveness programs.

Should I Consolidate My Student Loans?

So why would anyone consolidate their loans if it increases your interest paid? Aside from the benefit of only having one loan to manage, the main reason is that you can turn some loans that were NOT eligible for IDR plans and PSLF into loans that are. The classic examples are Federal Family Education Loans (FFEL) and Perkins loans. By themselves, they are not eligible for those programs, but if consolidated into a direct loan, they become eligible. If you fall in this situation and want to use the IDR or PSLF programs, consolidate here.

Another reason to consolidate your loans is when you’re fresh out of med school and enrolling in IDR. Consolidation would allow you to opt-out of your grace period and begin making payments 3-4 months earlier. However, it can be a huge mistake for those who’ve been in training for a couple of years or attendings. Payment history is completely wiped out when you complete a direct federal consolidation—meaning those 3 years you’ve done to PSLF would be gone and you’d be starting over. I can’t tell you how many emails I’ve received from docs who’ve done this and were just a few years out from PSLF. Only to have the rug pulled out from them.

PSLF as an Attending

Things are a little more complicated for attendings who wish to go for Public Service Loan Forgiveness. These are generally academicians, or at least people who are willing to be academicians for a few years at the beginning of their careers. However, working for the military or the Veterans Administration or other government agencies can also count. There are also a few non-profits out there who directly employ their docs who should qualify for PSLF. Often these jobs pay less than a private practice job, so you need to take into account that sometimes you would be better off with a better paying job and paying off your loans, then going for forgiveness.

The big downside of going for PSLF is that you cannot refinance your loans. Only direct federal loans can be forgiven. So in the event that legislative or regulatory risk rears its ugly head, changing the program, or that you simply change your career goals such that you no longer qualify for it, you will end up paying more interest than you otherwise would have. But for those who stand to get tens of thousands forgiven, I think it is worth running those risks.

In order to maximize how much is forgiven under PSLF, you want to make as many tiny loan payments as possible. That means getting started as soon as possible, and that may be even earlier than you think. The more time you spend in training, the more you stand to have forgiven. If you spend 5 years in a surgery residency, then do a one-year burn fellowship and a one-year trauma fellowship, you may only make three years of “full” attending-size payments, leaving the vast majority of your debt to be forgiven, tax-free.

When going for PSLF, you must continue to make payments in an eligible program. For up to a year after leaving residency, those might still be relatively small payments, further increasing the amount eligible to be forgiven. But eventually, as an attending, you'll be making “real” four-figure payments toward your loans. At this point, IBR or PAYE might be the best program to be in because of the cap on the payments at the standard 10-year repayment program amount. That means if you were using RAP during residency and/or fellowship, you might want to switch to PAYE/IBR. Mortgage-sized student loan payments will start quickly as you juggle several competing financial priorities:

- Saving up an emergency fund

- Down payment on a home

- Moving expenses

- Buying into a practice

- Maxing out retirement accounts

- Roth conversions

However, it is probably worth it. Of course, if you were in a situation in residency where you weren't going to qualify for a significant RAP subsidy anyway (usually due to a high-earning spouse), you should just use PAYE (or IBR if ineligible for PAYE) instead of RAP all the way through. But remember, under RAP, you could file under Married Filing Separately to avoid having to use the income of your high-earning spouse.

Another major complaint of those going for PSLF is that the student loan servicing companies such as MOHELA provide terrible service. Make sure you stay on top of everything. Not only do you need to be an expert at the requirements of the PSLF program (which of your loans qualify, which repayment programs have payments that qualify toward the 120 required monthly payments, and working full-time for a 501(c)(3)), but you must keep track of all the paperwork, including evidence of every single payment AND a copy of your annual certification forms. The certification is now done electronically (highly recommend over the paper form) and tracked through the studentaid.gov dashboard. Remember, you could end up going to court with the government in order to receive your promised forgiveness. Make sure you have the evidence you need.

The PSLF Side Fund

In addition, you cannot just assume you will receive forgiveness. Not only could the program change and you not be grandfathered in, but your employment plans may simply change. Going for PSLF does NOT excuse you from living like a resident for 2-5 years out of residency. However, instead of sending those big 4-5 figure payments to your federal loan servicer, you need to send them to yourself. To your investment accounts, to be specific, creating a “PSLF Side Fund.” This way, even if PSLF doesn't happen for you, you're not behind the eight ball.

Hopefully by living like a resident you've been able to max out your retirement accounts AND save this side fund up in a taxable account, and you can simply liquidate the taxable account and use the proceeds to pay off the loans. But even if most of that savings ends up in retirement accounts and you can't (or don't want) to immediately eliminate the loans at that point, at least your net worth will be where it should be.

Attending Student Loan Flowsheet

Let's summarize what to do with your student loans as an attending. Private loans should be refinanced whenever possible and paid off quickly by living like a resident. Federal loans should also be refinanced and paid off quickly unless you are directly employed by a 501(c)(3) AND made a lot of tiny payments during your training.

Remember that SAVE has been eliminated

Student Loans and Bad Situations

If you die or are disabled, what happens with your private loans will be dictated by the terms on their promissory notes. Worst case scenario, if you die they are assessed against your estate. Your parents or siblings etc are never responsible for your loans, but your heirs could be indirectly.

What Happens to My Student Loans If I Die?

In the event of death, your federal loans are discharged. With Parent Plus loans, the loans are discharged if the student OR the borrower dies.

Are Student Loans Forgiven If I Become Disabled?

In the event of permanent disability, federal loans are also forgiven. In a temporary disability, however, you may be limited to use of the IDR programs, deferment, or forbearance.

Bankruptcy and Student Loans

Student loans generally survive bankruptcy, meaning you cannot wipe them out simply by declaring bankruptcy. However, if you can prove undue hardship, you may be able to have them discharged. Defining undue hardship is going to be up to the judge, but I can assure you that if you qualify for it, you're going to be in a terrible place financially either way.

Depending on what happens to your loans at death and disability, consider carrying a little extra term life and disability insurance coverage to make up for it.

Closed School Discharge

In the event of school closure you may be able to have your loans discharged. This tends to come up more in for-profit institutions, but it’s very rare.

False-Certification Discharge

In the event of the school falsely certifying your eligibility to receive a loan, you may be eligible for loan discharge. But this is very complex and unusual.

Should I Pay Off My Student Loans Early?

Some people with low-interest rate student loans wonder if they should really pay their loans off rather than invest. While it is intuitively attractive to borrow at a low rate and earn at a higher rate, this decision often ignores two factors.

The first is that most people simply don't invest the difference. Behaviorally, it is more difficult to maintain focus on building wealth once you have decided to make minimum payments and end up spending the money instead of investing.

The second is that an investment that provides a rate of return higher than the guaranteed return available by paying off your loans usually involves significant risk of loss. However, if you would like to carry your loans a little longer in order to invest inside retirement accounts, I think that's okay. But I would still plan to have them paid off within five years of finishing training. The financial muscles you develop paying off your loans quickly are the same ones you will use to build wealth toward financial independence afterward. I do not recall ever meeting a physician who regretted paying off their student loan quickly. In fact, most express a feeling of massive relief such as this email I received a few days ago from a two doctor couple who paid off over $700,000 in student loans in 16 months:

This student debt problem is so huge and overwhelming. I had many poor nights of sleep during training fretting about, “How do we pay off this 3/4 million dollar debt?” I feel now an immense stress has been lifted. We can now go forward and make some real decisions about how we want to live out the rest of our lives.

You can slay the student loan dragon. Sit down and get started today. Figure out where you stand; list out your loans by amount owed, payment, and interest rate and add up the total. Then start working on a plan to handle them. You can do it, the entire White Coat Investor Community is rooting for you!

Más información aquí:

Pay Off Debt or Invest?

What's Your Investment-to-Debt Ratio?

Student loans and the many programs and options are challenging to navigate. If you need help, look to StudentLoanAdvice.com, a WCI company that helps the average client save $160,000 in loans! Check it out today!

¿Qué opinas? What other information belongs in the ultimate guide to managing physician student loans? Have you paid off your loans? What other advice do you have about them for your fellow White Coat Investors?

-

¿Qué es una fusión vertical?

Una fusión vertical es una unión entre dos empresas de la misma industria pero en diferentes etapas Ciclo de vida empresarial El ciclo de vida empresarial es la progresión de una empresa en fases a lo

-

Bitcoin y su popularidad en constante aumento

El valor de bitcoin superó los $ 57, 000 marca, alcanzando máximos históricos a mediados de febrero. Aunque el precio se desplomó poco después, la criptomoneda parece haberse estabilizado un poco en l

Artículos Destacados

- Una definición de los tiempos de interés devengados

- ¿Qué son las cooperativas?

- ¿Qué es el margen EBITDA?

- La importancia de la planificación patrimonial y de tener un testamento a los 30

- ¿Qué es una hipoteca asumible?

- 8 cosas que los propietarios de pequeñas empresas deben saber sobre las finanzas

- ¿Qué es el costo de capital?

- ¿Qué es la erosión?

- Formulario 8829 y gastos deducibles para uso comercial de su hogar

-

Cómo hacer un depósito con tarjeta de crédito en una cuenta de Wells Fargo

Cómo hacer un depósito con tarjeta de crédito en una cuenta de Wells Fargo Deposite los fondos disponibles de su tarjeta de crédito en una cuenta bancaria de Wells Fargo. A veces necesitas dinero rápido. Si su cuenta bancaria está casi vacía, puede que tenga que recurrir a ...

-

Cómo vender más con Google:tu guía para el éxito

Cómo vender más con Google:tu guía para el éxito Desde su lanzamiento en 1998, Google ha pasado de ser un motor de búsqueda líder a un poderoso canal de ventas y marketing que los comerciantes pueden aprovechar para construir sus marcas y ampliar su...