Los 529 mejores planes de ahorro para la universidad:reseñas y clasificaciones (2024)

Los planes 529 son el vehículo de ahorro para la universidad más utilizado entre mis lectores habituales. Se benefician de límites de contribución anual más altos que las Cuentas de Ahorro para la Educación (Coverdell ESA), pueden cargarse por adelantado por hasta cinco años y, a veces, ofrecen un descuento en los impuestos estatales. Si bien no son tan flexibles, son superiores a una UTMA u otra cuenta sujeta a impuestos debido a la protección contra la carga fiscal a medida que la cuenta crece y a los retiros libres de impuestos para fines educativos.

Como regla general, el límite de contribución libre de impuestos es de $19 000 [2026:visite nuestra página de números anuales para obtener las cifras más actualizadas]. Sin embargo, no hay nada que impida que su cónyuge, padre y madre también abran planes 529 para su hijo. Y todos pueden anticipar cinco años de contribuciones a su cuenta si lo desean. Cada estado tiene al menos un plan 529 y estos planes compiten por el dinero de los inversores en todo el país. Esto generalmente resulta en mejoras significativas con el tiempo a medida que las tarifas bajan y las opciones de inversión mejoran.

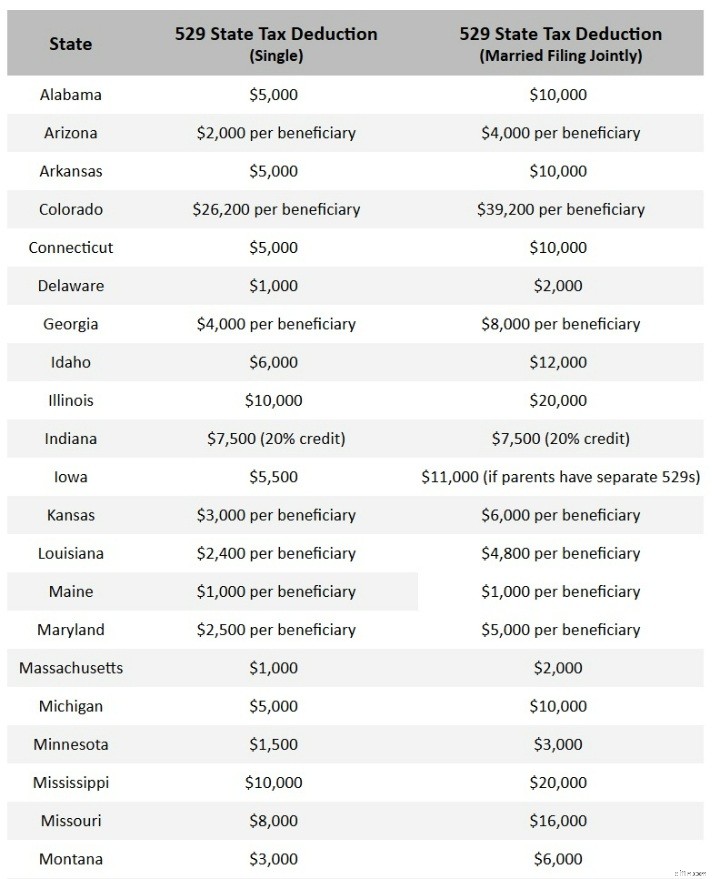

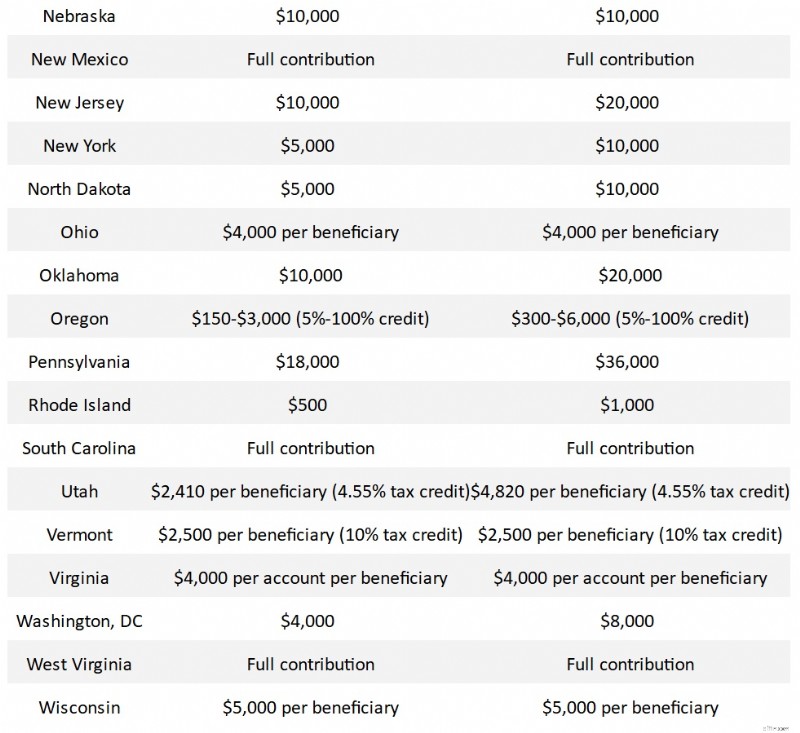

¿Qué estado tiene las mejores exenciones fiscales del Plan 529?

Un inversor puede utilizar principalmente el 529 que desee. Sin embargo, muchos estados ofrecen una deducción de impuestos estatales o un crédito fiscal estatal sobre contribuciones de hasta una determinada cantidad. Si su estado 529 (y recuerde que se trata del estado del propietario, no del estado del beneficiario) ofrece esto, debe usarlo primero, al menos hasta el monto de la deducción o crédito fiscal. Los siguientes estados ofrecen una deducción o crédito de impuestos estatales por contribuciones a su plan 529.

Tenga en cuenta que la información de este gráfico [Actual 2026] está cambiando casi constantemente. Tuve que actualizar media docena de estos el mismo día de la publicación y las leyes de los distintos estados seguirán cambiando en el futuro, así que si ves un error, envíanos un correo electrónico a [email protected] y lo solucionaremos.

Dediquemos sólo un minuto a este gráfico. Si se encuentra en uno de estos estados, el mejor plan para usted es su plan estatal, al menos hasta el monto máximo que se muestra en el cuadro anterior. Excepto cuando se especifique “por beneficiario”, los montos son por contribuyente. Virginia es una excepción, donde la deducción es por cuenta. Así es, los virginianos inteligentes abren varias cuentas para obtener deducciones fiscales estatales adicionales. Excepto cuando se especifica como crédito fiscal, es una deducción, a veces “por encima de la línea” y a veces “por debajo de la línea”. Tenga en cuenta que en el momento en que hice este gráfico, algunos estados aún no habían publicado el monto ajustado a la inflación de su deducción o crédito para 2021. Por ejemplo, mi estado de Utah ofreció un crédito del 4,85 % sobre los primeros $2135 aportados en 2022. Ese monto debería aumentar ligeramente cada año. Intentaré actualizarlos a medida que obtenga la información.

A juzgar únicamente por el tamaño de las deducciones o créditos, los estados más generosos parecen ser Colorado, Illinois, Mississippi, Nebraska, Nuevo México, Oklahoma, Pensilvania, Carolina del Sur, Virginia y Virginia Occidental.

Es posible que su estado no esté en la lista anterior. Este es el caso por una de tres razones:

- No tienes impuestos estatales sobre la renta (AK, FL, NV, SD, TN, TX, WA, WY)

- Su estado no ofrece deducciones ni créditos fiscales para las contribuciones 529 (CA, DE, HI, KY, NH y NC)

- Su estado ofrece la misma deducción de impuestos por contribuciones a cualquier plan 529 (AZ:$2000/$4000 por beneficiario, KS:$3000/$6000 por beneficiario, MN:ya sea un crédito de $500 que se eliminará gradualmente para la mayoría de los que leen este blog o una deducción de $1500/$3000, MO:$8000/$16000, MT-$3.000/$6.000, PA-$15.000/$30.000 por beneficiario). Tenga en cuenta que Arkansas ofrece una deducción de $3,000/$6,000 por usar un plan fuera del estado (menos de $5,000/$10,000 si usa el plan estatal).

Más información aquí:

¿Cuándo es demasiado tarde para contribuir a un plan 529?

Si se encuentra en uno de los siete estados libres de impuestos, en uno de los nueve estados que no ofrecen reducción de impuestos, o en uno de los dos estados a los que no les importa qué plan use, esta sección será la más importante de esta publicación. Si se encuentra en uno de los otros estados, debe utilizar su plan estatal al menos hasta el monto de la exención fiscal. A menos que su plan estatal sea terrible, probablemente debería seguirlo incluso para montos superiores a la exención fiscal, sólo por simplicidad. La diferencia más importante entre los planes 529 es claramente la presencia y el monto de un crédito o deducción fiscal estatal. Hay cada vez menos “529 malos” cada año y, en muchos casos, los estados con un 529 malo (generalmente lleno de fondos mutuos cargados con altos índices de gastos y vendidos por corredores) ofrecen un segundo plan directamente a los inversionistas.

Sin embargo, para aquellos en los otros 18 estados, enumeremos los mejores planes 529 estatales. En su mayor parte, encontrar el mejor plan 529 para usted debe basarse en tarifas y opciones de inversión. Si un plan ofrece tarifas de plan relativamente bajas y una buena selección de fondos pasivos/índices de bajo costo de lugares como Vanguard y DFA, tendrá una clasificación más alta. La usabilidad del sitio web, la comunicación y el servicio al cliente también variarán, pero son factores mucho más difíciles de sopesar. Haré un comentario ocasional sobre ellos y dejaré que los lectores comenten más sobre ellos en la sección de comentarios debajo de la publicación. También voy a ignorar los planes de “universidad prepaga”. Estos varían según el estado, pero están diseñados principalmente para ser utilizados por quienes asisten a instituciones estatales en su estado. Son tema para otra publicación.

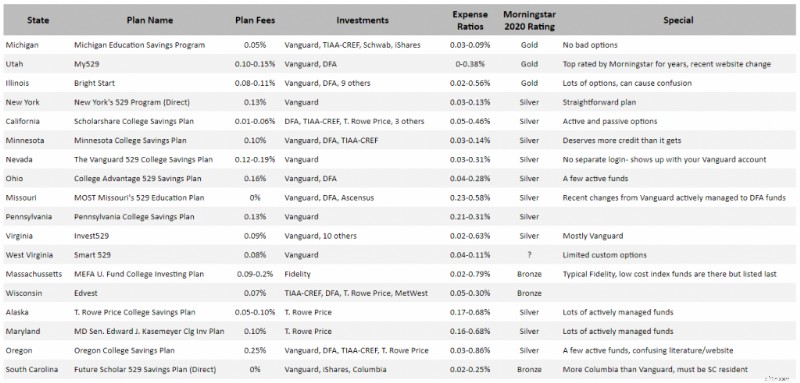

La mitad superior de los planes en la tabla anterior [haga clic en la tabla para ver una versión más grande] Son todos muy buenos planes. La mitad inferior son buenos planes, pero no del todo de primera categoría. Voy a repasar los 12 mejores planes 529 y los discutiré individualmente.

Programa de ahorro educativo número uno de Michigan

El programa de Michigan fue una de las mayores sorpresas de mi reseña. Este plan ha realizado mejoras significativas (principalmente costos más bajos) en los últimos años y ahora la mayoría lo considera un plan de primera categoría. Los costos son bajos, las inversiones son buenas, el sitio web es sencillo y la supervisión de las inversiones es de primer nivel. Y Morningstar premió el plan con su estrella de oro en 2020 y 2021.

#2 Utah My529

El Utah 529 es el plan que uso, al igual que muchas personas de fuera del estado. Morningstar los ha calificado como “oro” durante una década. Los ratios de gastos son bajos y parecen disminuir cada año. La supervisión de las inversiones es excelente. Incluso conseguí que el director de cumplimiento atendiera una llamada mía a su teléfono móvil por la noche. Recientemente hicieron una actualización de su sitio web que consideré principalmente una degradación (de ahí la llamada telefónica), pero tienen planes de restaurar la información que me faltaba allí (información del precio por acción). Hay fondos Vanguard y DFA, pero lo que más me gusta del plan de Utah (aparte de la exención fiscal para nosotros los habitantes de Utah) es la capacidad de personalizar realmente la asignación de activos.

#3 Illinois BrightStart

Illinois tiene un plan siempre mejor calificado. Mi gran problema con ellos es que creo que en realidad ofrecen tantas opciones que resulta confuso. Hay 11 compañías de fondos diferentes representadas en su alineación. Sin embargo, hay muchos buenos y es fácil mantener los gastos bajos. Pero seré honesto. Cuando pienso en los gobiernos estatales en los que confío, no me viene a la mente Illinois como el primero de la lista.

#4 Programa 529 de Nueva York (Directo)

Como muchos estados, Nueva York tiene un plan directo y uno vendido por asesores. ¡Asegúrate de estar en el correcto! El plan directo de Nueva York figura frecuentemente entre las cinco listas principales de inversores inteligentes. Me encanta que es sencillo y de bajo costo. No tiene la flexibilidad que obtiene en el plan Utah, pero generalmente ahorra algunos puntos básicos en gastos.

#5 Plan de ahorro universitario Scholarshare de California

California también ha estado entrando y saliendo de los cinco primeros a lo largo de los años. Los gastos siempre han sido bastante bajos. Los critico por no tener fondos de Vanguard y por tener tantos fondos activos disponibles.

N.º 6 Plan de ahorro para la universidad de Minnesota

Aquí hay otra gran sorpresa de mi investigación. El plan de Minnesota no recibe el crédito que merece entre los inversores de otros estados. Buenos fondos, bajos gastos, sitio web sencillo. En cuanto al impuesto estatal sobre la renta, las ganancias tienen impuestos diferidos hasta que se retiran y las distribuciones para gastos de educación superior son gratuitas. No me sorprendería ver que pronto la gente considere este como un plan de primer nivel.

#7 Nevada The Vanguard College Savings Plan

Nevada es otro estado con más de un plan 529; Asegúrate de elegir el correcto. Este, dirigido por Vanguard, a menudo se considera un plan superior. La gran ventaja para los inversores de fuera del estado es que pueden verlo mientras inicia sesión en su cuenta Vanguard habitual, lo que simplifica sus tareas financieras.

#8 Plan de ahorro Ohio College Advantage 529

También he visto antes el plan de Ohio en las listas de los cinco primeros. No creo que hayan cambiado nada realmente, es sólo que la competencia se ha vuelto más feroz. Los costos son bajos, solo tenga cuidado porque allí utilizan algunos fondos administrados activamente.

#9 Plan educativo MOST 529 de Missouri

MOST 529 de Missouri es otro plan que mucha gente desconoce. De hecho, este plan eliminó recientemente algunos fondos de Vanguard para fondos de DFA, pero eso probablemente sea algo bueno ya que los que se eliminaron se administraron activamente. Los gastos generales tienden a ser un poco más altos que la mayoría de los planes anteriores.

N.º 10 Plan de ahorro para la universidad de Pensilvania

El de Pensilvania no es un mal plan pequeño, lleno de fondos Vanguard y gastos razonables. Aunque probablemente no estará en la lista de los 5 mejores de nadie.

#11 Virginia Invest529

Tenga cuidado en Virginia, también tienen un 529 vendido por corredores, que en realidad utilizan muchos corredores. No quieres ese. Quizás tampoco quieras este Invest529. Fue uno de los favoritos de Morningstar durante un tiempo, pero recientemente lo rebajaron cuando cambiaron su proceso de calificación. Mi mayor queja es simplemente la gran cantidad de compañías de fondos utilizadas. Me gusta la flexibilidad, pero demasiada complejidad no ayuda.

#12 Virginia Occidental Smart 529

Nuevamente, tenga cuidado con la opción vendida por corredores en este estado. No estoy seguro de si esta opción directa es nueva o si Morningstar simplemente la perdió en los últimos años. Parece un plan bastante decente y no me sorprendería verlo ascender en la clasificación en los próximos años.

Los Otros

No veo ninguna razón para que la mayoría pase mucho más allá del punto 12 al intentar decidir qué 529 usar. Pero de todos modos haré algunos comentarios sobre los demás en el gráfico. Si tiene mucho cuidado, puede hacer un gran uso del plan de Massachusetts (o del plan de New Hampshire, que también podría figurar en la lista anterior/al lado de Massachusetts). Son los típicos de Fidelity:si sabes dónde buscar, puedes conseguir fondos indexados con costos bajísimos, pero harán todo lo posible para tratar de incluirte en los fondos de alto costo administrados activamente. La mayoría de los demás ocasionalmente ocupan un lugar destacado entre los demás, pero no me gusta la falta de fondos de Vanguard. Nunca me han impresionado mucho los planes de T. Rowe Price. A algunas personas parece gustarles los cambios que ha estado realizando Oregon, pero encontré que su sitio es uno de los más confusos que existen. Recientemente cambiaron de una deducción a un crédito fiscal que también perjudicará a los residentes con mayores ingresos. Carolina del Sur no tiene el sitio web más sencillo, pero podría ser un muy buen plan para algunos de ustedes. . . .es decir, aquellos que viven en Carolina del Sur. Nadie más es bienvenido. Sólo hay unos tres o cuatro planes que no quieren inversores de otros estados, y Carolina del Sur es uno de ellos. Lo dejaré en la lista para que los habitantes de Carolina del Sur lo incluyan en su búsqueda.

Los mejores planes 529:resultados finales

Primero consulte su plan estatal para ver si es elegible para una reducción de impuestos allí. De lo contrario, elija un plan entre los 12 principales anteriores y úselo. Ciertamente, aquellos que siguieron mi consejo hace unos años y siguieron el plan de Utah han tenido pocos motivos para arrepentirse. Pero no hay razón para ser dogmático al respecto. Muchos otros 529 han reducido los gastos y ahora existen muchas buenas opciones. Al seleccionar cuidadosamente las opciones de inversión en cualquiera de las 12 principales, puede mantener sus gastos lo suficientemente bajos como para que no supongan un lastre significativo para sus ganancias.

¿Qué opinas? ¿Qué plan 529 utilizas y por qué? ¿Cuál usarías si no obtuvieras una deducción o crédito de impuestos estatales?

-

El verdadero costo de cualquier cosa

Como parte de mi regreso a la frugalidad, Estoy revisando los conceptos básicos que me ayudan a lograr la independencia financiera a los 30 años. En esta publicación, Le mostraré cómo calcular el cost

-

5 detalles que no debe descuidar al jubilarse en el extranjero

Nadie debería tomar la decisión de jubilarse en el extranjero a la ligera. Es un gran movimiento que implica una gran cantidad de planificación cuidadosa para ejecutarlo con éxito. Pero incluso las pe

Artículos Destacados

- Cómo evaluar sus fondos de jubilación en 15 minutos o menos

- ¿Qué es Evergreen Funding?

- ¿Qué es un certificado de depósito de tasa variable?

- Cómo mejorar con el dinero:10 consejos clave

- Lo que debe saber sobre la desgravación fiscal por coronavirus

- Cómo utilizar el valor empresarial y los múltiplos de valoración para impulsar el valor empresarial

- Cómo utilizar el método Debt Snowball + Hoja de trabajo gratuita Debt Snowball

- Cómo reducir los costos de alojamiento y comida en la universidad

- ¿Qué es una prima devengada?

-

Evite estos 8 errores de un comprador de vivienda por primera vez

Evite estos 8 errores de un comprador de vivienda por primera vez El proceso de compra de una vivienda casi garantiza una gran variedad de emociones y la emoción inicial es casi insoportable. A medida que pasa el tiempo, lo que una vez fue histeria total, rápidament...

-

¿Qué es Sovryn?

¿Qué es Sovryn? ¿Qué es Sovryn? Sovryn es un proveedor de finanzas descentralizadas (DeFi). El protocolo se ejecuta en una cadena lateral de Bitcoin llamada Rootstock Smart Contract (RSK). Sovryn es una ventanilla ú...