Independencia financiera, jubilación anticipada (FIRE):una guía completa

El movimiento FIRE ha ganado popularidad durante la última década. Hoy, profundicemos en el tema y veamos si se aplica (o podría aplicarse) a usted.

¿Qué significa FIRE?

Para aquellos que no lo saben, FIRE significa Independencia financiera, jubilación anticipada. El Movimiento FIRE tiene su propia página de Wikipedia hoy en día y técnicamente ha existido durante décadas, al menos desde que Vicki Robin escribió Your Money or Your Life en 1992. Sin embargo, nadie hablaba realmente de ello cuando comencé a escribir en el blog en 2011.

¿Quién inició el movimiento FIRE?

El término se volvió de uso común en la blogósfera financiera entre 2014 y 2016. Se consideraba que Mr. Money Moustache (cuyo blog comenzó el mes anterior a The White Coat Investor) tenía uno de los primeros blogs de independencia financiera de FIRE sobre retiro temprano, habiéndose jubilado cuando tenía poco más de 30 años antes de tener hijos con una filosofía estoica con un ingreso relativamente pequeño. Pero pasaron varios años antes de que aparecieran docenas de blogs con el término FIRE en el nombre, incluido The Physician on FIRE, que comenzó en 2016.

Mi primera discusión sobre FIRE se publicó a finales de 2011, aunque no usé ese término y, de hecho, no fui tan positivo sobre el concepto. Esa publicación que analiza la metodología FIRE y por qué puede que no valga la pena el sacrificio se llamó 14 razones por las que no debería jubilarse anticipadamente. Me tomó cinco años escribir la refutación de 14 razones para jubilarse anticipadamente. Esa publicación analizó más a fondo los conceptos del movimiento FIRE y señaló los beneficios obvios de jubilarse anticipadamente.

Me divertí mucho observando el movimiento de jubilación anticipada de FIRE durante la última década, incluido su auge, algunos problemas de crecimiento, el pico FIRE en 2018 e incluso algunos fracasos. No sé si la gente me considera un blogger de FIRE y The White Coat Investor un blog de FIRE, pero soy financieramente independiente, escribo blogs y hablamos sobre conceptos de FIRE con frecuencia. Me veo más como un insider que como un outsider, pero estoy seguro de que gasto demasiado dinero para el gusto de muchos bloggers de FIRE y ciertamente no califico para la parte RE de FIRE dado que estoy dirigiendo WCI y sigo practicando a tiempo parcial.

¿Qué es el método FIRE y cómo se vive el estilo de vida FIRE? Profundicemos en los cinco principios de la jubilación anticipada de la independencia financiera.

La jubilación número 1 es un número

Cuando la gente escucha la palabra jubilación, la mayoría piensa en personas mayores jugando golf o sentadas viendo televisión y esperando que sus nietos vengan este fin de semana. Jubilarse es dedicar 20 o 30 años a la empresa, recibir una pensión y un reloj de oro y pasar a los años dorados. La jubilación anticipada es a los 62, 60 o (¡GASP!) incluso a los 55. Sin embargo, las personas con conocimientos financieros no consideran la jubilación como una edad, sino como un número.

“¿Cuánto dinero necesito para jubilarme?” puedes preguntar. Bueno, varía entre personas pero se puede calcular. Aproximadamente, es 25 veces lo que gastas al año. Si hablamos de una jubilación muy anticipada, quizás sea 30 o incluso 33 veces lo que gastas cada año. Esos son todos sus gastos, por supuesto, incluidos los impuestos y los honorarios de asesoramiento financiero. ¿De dónde viene ese número? Proviene principalmente de la pauta de la regla del 4%.

¿Qué es la regla del 4% para la jubilación?

Básicamente, hubo un montón de estudios que demostraron, utilizando datos históricos, que si solo gastas aproximadamente el 4% de tus ahorros por año, ajustado hacia arriba cada año con la inflación, era muy poco probable que te quedaras sin dinero en el transcurso de una jubilación de 30 años. De hecho, en promedio todavía tenía 2,7 veces más de lo que tenía cuando se jubiló después de 30 años. Si aplica ingeniería inversa a la regla del 4%, obtendrá 25 veces lo que gasta, por lo que podrá calcular su cifra de jubilación (independencia financiera). Obviamente, debes tener una idea de cuánto gastas para resolver todo esto.

#2 Reduzca sus gastos:la tasa de ahorro importa más que la tasa de rendimiento

El segundo concepto más importante en FIRE es darse cuenta de que cuanto más rápido quiera alcanzar la independencia financiera, más importante será cuánto gana y cuánto de ese ingreso ahorra. Los inversores tradicionales para la jubilación dependen de décadas de interés compuesto para hacer el trabajo pesado de sus carteras. Los fanáticos de FIRE no tienen esa cantidad de tiempo y deben aplicar la estrategia de ahorro de FIRE. Quieren jubilarse en una década. O menos. En promedio, sus ahorros para la jubilación ni siquiera se duplicarán una vez entre el momento en que ganaron el dinero y el momento de la jubilación.

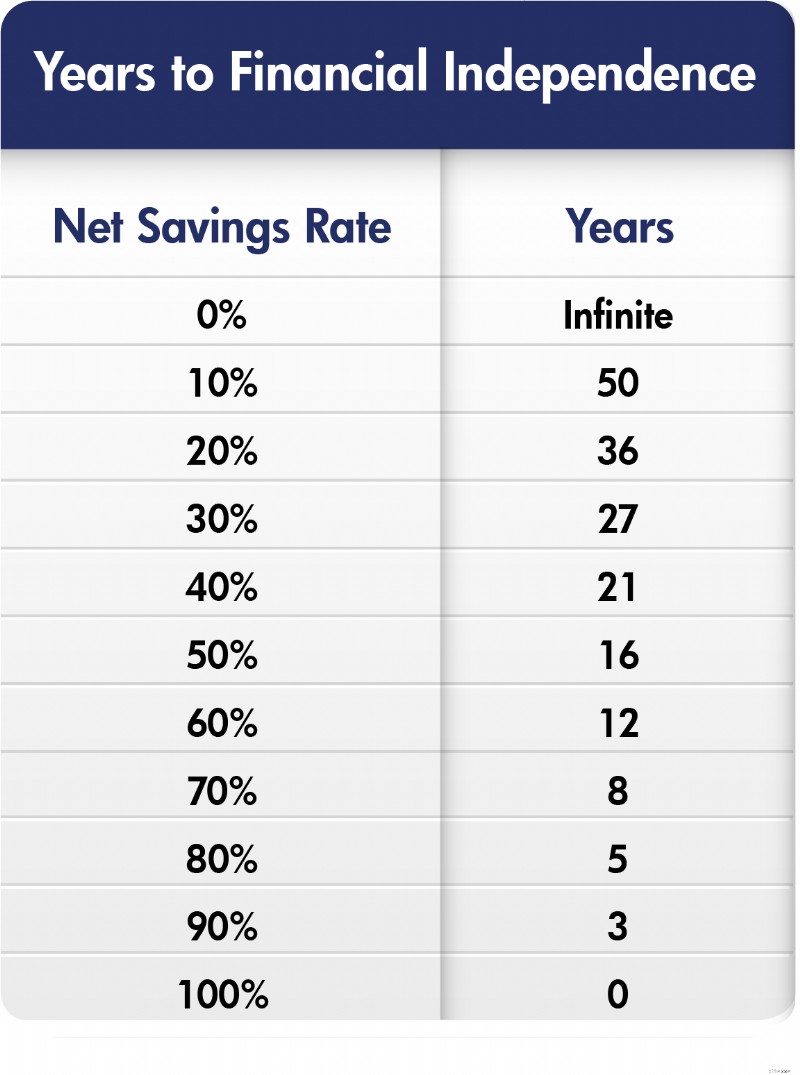

Si ahorrar el 15% de los ingresos brutos es una tasa de ahorro adecuada para que un estadounidense típico tenga una carrera y una jubilación típicas y el 20% es adecuado para los médicos que suelen empezar tarde, se puede imaginar que un verdadero fanático de FIRE necesita ahorrar mucho más dinero. Tienes razón, y no es inusual que estas personas ahorren el 40%, el 50% o incluso el 70% de sus ingresos brutos para la jubilación. Cuanto más ahorres, antes alcanzarás la independencia financiera. Lo más famoso es que este concepto fue explicado por el Sr. Money Moustache en un cuadro similar a este:

Tenga en cuenta que este gráfico utiliza la tasa de ahorro NETA, no la tasa de ahorro bruta que mencioné anteriormente. Se construye utilizando supuestos de rendimiento razonables y la regla del 4%. Sin embargo, como puede ver, si solo ahorra el 10% de sus ingresos, trabajará desde los 20 hasta los 70 años. Pero si ahorra el 50%, puede recortar 34 años de esa carrera. ¡Gran diferencia! Los entusiastas más fanáticos de FIRE comienzan a observar las tasas de ahorro que los llevan a FI en menos de una década y ven posibilidades.

#3 Los capitalistas no tienen que trabajar

El movimiento FIRE puede ser el movimiento procapitalista más sólidamente que jamás haya existido. La idea de FIRE es vivir no de tu trabajo, sino de tu capital. Como tal, la atención se centra en obtener capital lo antes posible para poder vivir de él. Bueno, sólo hay dos formas de conseguir capital. Puedes pedirlo prestado (lo que conlleva sus propios costos y riesgos) o puedes hacerlo a la antigua usanza:ganándolo y no gastándolo.

La gente más acérrima de FIRE no quiere trabajar a la edad en que la mayoría de los médicos completan su formación:entre los 30 y los 20 años. Eso significa que necesitan obtener buenos ingresos, obtenerlos temprano en la vida, ahorrar la mayor parte e invertirlos sabiamente. La persona clásica de FIRE es un “hermano tecnológico” que salió de la universidad a los 22 años como ingeniero de software y ganó un salario de seis cifras, posiblemente con algunas opciones sobre acciones, pero luego siguió viviendo como si estuviera en la universidad. Quizás sin pareja. Probablemente no haya niños. Gustos económicos. Pasatiempos económicos y tal vez el amor por viajar con un presupuesto limitado o incluso piratear viajes. La versión médica de esto es similar, pero generalmente implica jubilarse a los 40 en lugar de 30 y quizás sea un gusto un poco más caro. En lugar de vivir como residente durante 2 a 5 años, como le he aconsejado a todos los médicos, lo hace durante 10 años y luego lo deja por completo.

El concepto aquí, sin embargo, es que o puedes trabajar duro o puedes conseguir algo de dinero y luego hacer que ese dinero trabaje duro.

#4 La correlación entre gasto y felicidad es muy vaga

La gente de FIRE está convencida de que no puedes gastar tu camino hacia la felicidad, ni antes ni después de alcanzar tu número de independencia financiera. La evidencia es bastante sólida de que la gente se acostumbra a mayores ingresos, mayores gastos, cosas más agradables y experiencias más sofisticadas con relativa rapidez. Entonces, no quedan más felices. Ciertamente, se aplica la ley de los rendimientos decrecientes. Conducir ocho horas para pasar un fin de semana largo en casa de la tía Cindy es fantástico. Volar a Cancún y alojarse en un resort de tres estrellas es aún mejor. Pero volar a Cancún en primera clase y alojarse en un resort de cinco estrellas es sólo un poco mejor, aunque cueste cinco veces más. Como dijo Sócrates:“Es más rico el que se contenta con menos”. La gente de FIRE realmente cree que gastar más no los hará más felices.

#5 Muchas personas despedidas trabajan y la mayoría cobra

Si hay algo que ha quedado claro durante la última década es que la mayoría de estas personas que DISPARAN en realidad no dejan de hacer un trabajo significativo. Las personas que están lo suficientemente motivadas como para ahorrar el valor de toda una vida en una década no son el mismo tipo que puede darse un atracón de Netflix durante semanas y estar contento. Simplemente no son las mismas personas. Ellos funcionan. A veces es sólo trabajo voluntario, pero más a menudo es trabajo remunerado. Sin embargo, tiende a ser a tiempo parcial, en sus propios términos y, por lo general, implica un proyecto apasionante. Han descubierto que el trabajo ocupa su mente y los hace más felices, y también les brinda seguridad y oportunidades financieras adicionales, incluso si esa oportunidad es solo para regalar más dinero. La Policía de Jubilación de Internet podría decir que acaban de cambiar de trabajo y que en realidad no están jubilados, pero a los fanáticos de FIRE no les importa lo que digas porque son FI y hacen lo que quieren y tú no lo eres ni lo estás. Así que déjalo.

Divirtámonos con el método FIRE

Muy bien, es la semana FIRE aquí en WCI, así que si algo de lo anterior le parece bien, asegúrese de consultar The Physician on FIRE para obtener un tratamiento en profundidad y divertirse con las hojas de cálculo. Al menos hazte un favor y calcula qué tan lejos estás de la independencia financiera para jubilarte anticipadamente teniendo en cuenta tu nivel actual de activos, gastos, ingresos y tasa de ahorro.

Ahora, veamos si podemos burlarnos un poco del Movimiento FIRE. Hay mucho de qué burlarse.

#1 El método FIRE no es nada nuevo

Una de las cosas raras de FIRE es que esta gente cree que se les ocurrió algo nuevo. No lo hicieron. Quiero decir, los autores financieros y los blogueros han estado hablando de ahorrar, invertir y vivir de sus activos durante décadas. Imagine una conversación hipotética.

Autor financiero:

Si ahorras el 20% de tus ingresos durante 30 años, tendrás suficiente dinero para no tener que volver a trabajar nunca más. Por ejemplo, si gana $250.000 y ahorra $50.000 al año al 5% real durante 30 años, tendrá $3,3 millones. Al 4 % anual, podrás gastar $133 000 al año, lo que debería ser suficiente para mantener tu estilo de vida durante la jubilación.

Lector:

¿Qué pasa si ahorro más del 20%?

Autor financiero:

Bueno, puedes jubilarte antes o gastar más durante la jubilación.

Lector:

¿Qué pasa si gasto menos antes y después de la jubilación?

Autor financiero:

Bueno, podrías jubilarte mucho antes.

Lector:

¿Qué pasa si gasto MUCHO menos antes y después de la jubilación?

Autor financiero:

Bueno, tendría que hacer números, pero apuesto a que podrías jubilarte en poco tiempo.

Lector:

¡¡¡HE INVENTADO EL FUEGO!!!!!

Esa fue mi primera reacción al Movimiento FIRE. Simplemente me pareció gracioso que la gente pensara que era algo nuevo o una revelación profunda.

#2 Diferentes tipos de FUEGO

Éste también me hace reír. Algunas personas decidieron que necesitaban dividir FIRE en categorías. Las definiciones son un poco confusas, pero te ayudarán a salir adelante.

Fuego magro

Esta es la versión más extrema de FIRE y requiere un sacrificio significativo.

FUEGO Gordo

Con FIRE gordo, gastas más y arriesgas menos que una persona FIRE delgada.

FUEGO costero (FUEGO lento)

Todavía tienes que trabajar por ahora, pero no es necesario que ahorres más dinero para alcanzar tus objetivos de jubilación.

Barista FUEGO

Ahorré lo suficiente para FIRE pero sigo trabajando a tiempo parcial para obtener un seguro médico o para vivir un estilo de vida FIRE más gordo.

FUEGO Rápido

Fast FIRE es alcanzar FIRE, es decir, no es lean FIRE, en 3-7 años en lugar de 10-15.

Así que hubo FUEGO regular y hubo FUEGO magro, y FUEGO gordo, e incluso entre los médicos, FUEGO con obesidad mórbida. La idea es que gastas menos y asumes más riesgos financieros al jubilarte con menos dinero si eres una persona FIRE delgada, y puedes gastar más y arriesgar menos si eres una persona FIRE gorda. La mejor parte es que la gente empezó a asignar valores en dólares a estas categorías y a discutir sobre ellas.

"No, estás gastando $28 mil al año, ¡eso no es un Lean FIRE en absoluto! ¿Qué te pasa? Eso es claramente al menos Love Handle FIRE".

Sigue adelante. Ahora existe Coast FIRE, que es el concepto de que puedes dejar de ahorrar, seguir trabajando y, finalmente, alcanzar la independencia financiera. El hecho de que ya no necesite ahorrar para la jubilación, pero que pueda “avanzar” hacia ella, puede permitirle trabajar menos o aceptar un empleo que pague menos. A primera vista, no tiene sentido porque si fuera perfectamente feliz viviendo solo con una parte de sus ingresos para poder ahorrar la mayor parte el mes pasado, y eventualmente tendrá suficiente para cubrir esos ingresos cuando haga FIRE, ¿qué va a hacer con todo eso ahora? Pero creo que permite a las personas justificar los recortes en el trabajo aunque todavía no sean verdaderamente FI. Luego, está Barista FIRE para aquellos que han ahorrado lo suficiente para financiar su jubilación pero aún trabajan a tiempo parcial para obtener beneficios de seguro médico o para obtener ingresos adicionales para una jubilación más cómoda. Barista FIRE le permite mantener su existencia previa al FUEGO con unos ahorros más pequeños de los que se necesitarían de otro modo.

#3 La religión del FUEGO

Cualquier grupo de personas puede volverse algo sectario con el tiempo. Pero si realmente quiere ver el lado religioso de FIRE, espere hasta que un destacado gurú de las finanzas nacionales diga algo malo sobre ellos. Tomemos como ejemplo a Suze Orman cuando le preguntaron sobre FIRE:

"Lo odio. Lo odio. Lo odio. Lo odio. Escuchen, todos. Sé que quieren jubilarse a los 25. A los 30. A los 35, pero... a medida que envejece, suceden cosas. Te atropella un auto. Te caes al hielo, te enfermas. Te da cáncer. Si ocurre una catástrofe, si algo sale mal, ¿qué vas a hacer? Te vas a quemar vivo. Necesitas al menos $5 millones, o $6 millones. De verdad, Podrías necesitar $10 millones, menos eso, simplemente no será suficiente para la mayoría de las personas. Puedes hacerlo si quieres. Personalmente, creo que es el mayor error, financieramente hablando, que jamás cometerás en tu vida. Creo que es simplemente ridículo.

Vaya, la blogósfera de FIRE se volvió loca con esa entrevista realizada en uno de sus propios podcasts. ¿La reacción cuando Dave Ramsey dijo:"¿A los 40 no volverás a trabajar ni un día más en tu vida?" Fue igual de duro. Vox también intervino y calificó a FIRE de “inverosímil”.

A quién le importa si alguien no quiere hacer lo que estás haciendo, no es gran cosa, ¿verdad? Al menos algunas personas en el movimiento FIRE no lo ven así. No sólo estás desperdiciando tu vida, sino que también estás masacrando al planeta con tus hábitos derrochadores, yendo y viniendo a tu trabajo todos los días. La intolerancia me hace reír un poco.

#4 Comprar felicidad

Cualquiera que piense que no se puede comprar la felicidad nunca ha practicado heliesquí. Diablos, esquiar en sí es un pasatiempo caro. Los billetes de ascensor ahora cuestan más de 200 dólares al día en algunos lugares. Recuerdo esquiar cuando era niño por $9,99. Ni siquiera me hagas hablar de esquís de 1500 dólares, chaquetas de 500 dólares y gafas protectoras de 200 dólares. ¿Pero adivina qué? Es más divertido que jugar al disc golf. Realmente lo es. Especialmente cuando tienes toda la cordillera para ti y tus cuatro mejores compañeros de esquí. Y el almuerzo te lo entregan en un hermoso glaciar.

Conducir un Tesla también puede ser muy divertido. Una casa más grande con un patio trasero más grande en un vecindario más agradable en un mejor distrito escolar también tiene sus ventajas. A veces me pregunto si los frugalistas verdaderamente estoicos y acérrimos simplemente necesitan estar expuestos a productos, servicios y experiencias más interesantes. Tal vez prefiera trabajar tallando un nuevo asiento para su patio trasero que comprar una silla de jardín bien hecha en REI, contratar a otra persona para que corte el césped y dedicar su tiempo a un viaje de rafting por el Gran Cañón, pero perdone mi escepticismo.

¿Busca algunas respuestas personalizadas cuando se trata de realizar un seguimiento de su jubilación? Consulte Boldin, un socio de WCI que lo ayuda a desarrollar su plan de jubilación y lo mantiene encaminado hacia el futuro que se merece. Es mucho más que una calculadora de jubilación; le ayudará a conseguir la jubilación de sus sueños.

¿Qué opinas? ¿Has oído hablar de FUEGO? ¿Qué opinas de ello? ¿Consideraría dejar la medicina a los 30 o 40 años si tuviera los medios? ¿A qué estarías dispuesto a renunciar para marcharte tan temprano?

-

Cómo obtener un informe crediticio del difunto

Notificar a las agencias de crédito sobre la muerte de un individuo previene el robo de identidad. Las cuentas que pertenecen a personas fallecidas se pueden usar indebidamente si permanecen abiertas

-

16 formas de ahorrar dinero con un presupuesto ajustado

¡A todos nos encantan las formas rápidas de ahorrar dinero! Si está buscando formas de ahorrar dinero con un presupuesto ajustado, Tenga la seguridad de que es mucho más fácil de lo que piensa. Solo t

Artículos Destacados

- El futuro del dinero:6 predicciones clave

- ¿Qué es un buen puntaje crediticio para comprar un automóvil?

- Beneficios de desempleo de Nueva York:cosas que debe saber

- ¿Cuál es la forma más económica de mudarse fuera del estado?

- Por qué su presupuesto no funciona (y cómo solucionarlo)

- 9 cosas que hacer el domingo por sus finanzas y más

- ¿Conseguir un coche nuevo? 5 factores financieros que necesita saber

- ¿Qué es un seguro basado en el uso?

- ¿Qué es el intervalo de confianza?

-

SKU vs UPC:¿sus productos tienen una identidad única?

SKU vs UPC:¿sus productos tienen una identidad única? Sus productos son esenciales para sus operaciones comerciales como fabricante o mayorista. No hay mejor manera de mostrarles amor que darles un número de identidad de producto para que lo llamen propi...

-

Así es como Suze Orman piensa que debería invertir en criptomonedas

Así es como Suze Orman piensa que debería invertir en criptomonedas Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s...