¿Qué es la relación de prueba de ácido?

La relación de prueba de ácido, también conocida como relación rápida, relación rápida, relación rápida, también conocida como prueba de ácido, mide la capacidad de una empresa para pagar sus pasivos a corto plazo con activos fácilmente convertibles en efectivo, es un índice de liquidez que mide cuán suficientes son los activos a corto plazo de una empresa. no corriente, físico, intangible, operando, y no operativo. Identificar correctamente y cubrir sus pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa los muestra en el. En otras palabras, el índice de prueba de fuego es una medida de qué tan bien una empresa puede satisfacer sus obligaciones financieras a corto plazo (actuales). Esta guía desglosará cómo calcular la relación paso a paso, y discutir sus implicaciones.

La fórmula de la relación de prueba de ácido

La fórmula para calcular la razón es la siguiente:

Los siguientes elementos se pueden encontrar en el balance general de una empresa Balance general El balance general es uno de los tres estados financieros fundamentales. Los estados financieros son clave tanto para la elaboración de modelos financieros como para la contabilidad:

- Efectivo y equivalentes de efectivo son los activos corrientes más líquidos del balance de una empresa, como cuentas de ahorro, un depósito a plazo con vencimiento inferior a 3 meses, Letras del Tesoro (T-Bills) Las letras del Tesoro (o T-Bills para abreviar) son un instrumento financiero a corto plazo emitido por el Tesoro de los EE. UU. con períodos de vencimiento desde unos pocos días hasta 52 semanas.

- Valores negociables son instrumentos financieros líquidos que se pueden convertir fácilmente en efectivo.

- Cuentas por cobrar son el dinero que se le debe a la empresa por proporcionar bienes y / o servicios a los clientes.

- Pasivo circulante son deudas u obligaciones que vencen dentro de un año.

Alternativamente, la fórmula de la relación de prueba de ácido se puede presentar de la siguiente manera:

Dónde:

- Activos circulantes son activos que pueden convertirse razonablemente en efectivo dentro de un año.

- Inventarios son el valor de los materiales y bienes que posee una empresa con la intención de venderlos a los clientes.

La lógica aquí es que el inventario a menudo puede moverse lentamente y, por lo tanto, no se puede convertir fácilmente en efectivo. Adicionalmente, si fuera necesario convertirlo rápidamente en efectivo, Lo más probable es que se venda con un gran descuento sobre el costo de mantenimiento en el balance.

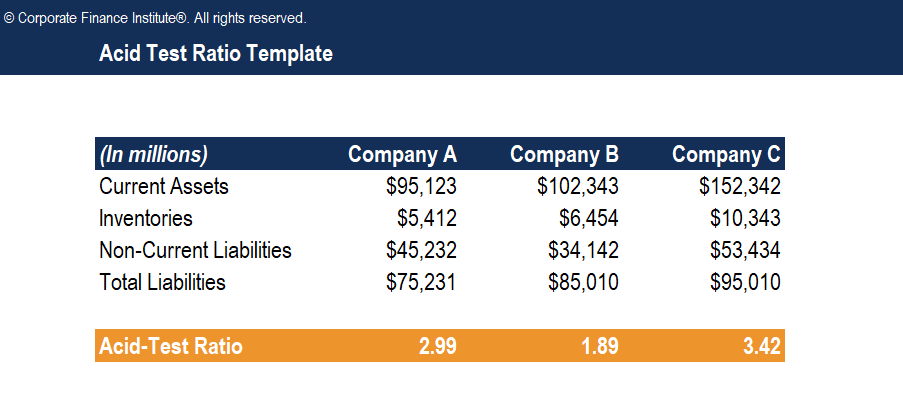

Ejemplo de relación ácido-prueba

Considere tres empresas hipotéticas:

Aquí están los cálculos de la relación de prueba de ácido para cada empresa:

- Compañía A:($ 95, 125 - $ 5, 412) / ($ 75, 231 - $ 45, 232) =2,99

- Compañía B:($ 102, 343 - $ 6, 454) / ($ 85, 010 - $ 34, 142) =1,89

- Compañía C:($ 152, 342 - $ 10, 343) / ($ 95, 010 - $ 53, 434) =3,42

Nota :Para determinar los pasivos corrientes de cada empresa, los pasivos totales se restan de los pasivos no corrientes.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

Interpretación de la relación de prueba de ácido

El índice de prueba de fuego se utiliza para indicar la capacidad de una empresa para liquidar sus pasivos corrientes Pasivos corrientes Los pasivos corrientes son obligaciones financieras de una entidad comercial que vencen y son pagaderas dentro de un año. Una empresa muestra estos en el sin depender de la venta de inventario o de obtener financiación adicional. El inventario no está incluido en el cálculo de la relación, ya que normalmente no es un activo que pueda convertirse fácil y rápidamente en efectivo. En comparación con el índice actual, un índice de liquidez o deuda que incluye el valor del inventario en el cálculo, el índice de prueba de fuego se considera una estimación más conservadora de la salud financiera de una empresa.

Cuanto mayor sea la relación, mejor será la liquidez y la salud financiera general de la empresa. Una razón de 2 implica que la empresa posee $ 2 de activos líquidos para cubrir cada $ 1 de pasivo corriente. Sin embargo, Es importante tener en cuenta que una relación rápida extremadamente alta (por ejemplo, una proporción de 10) no se considera favorable, ya que puede indicar que la empresa tiene un exceso de efectivo que no se está utilizando sabiamente para hacer crecer su negocio. Una proporción muy alta también puede indicar que las cuentas por cobrar de la empresa son excesivamente altas, y eso puede indicar problemas de cobranza.

El número de relación de prueba de ácido óptimo para una empresa específica depende de la industria y los mercados en los que opera la empresa, la naturaleza exacta del negocio de la empresa, y la estabilidad financiera general de la empresa. Por ejemplo, una relación de prueba de ácido relativamente baja es menos significativa para un negocio bien establecido con ingresos por contratos a largo plazo, o para una empresa con un crédito muy sólido, para que pueda acceder fácilmente a financiación a corto plazo si surge la necesidad.

Inconvenientes de la relación ácido-prueba

Al igual que con prácticamente cualquier métrica financiera, Hay una serie de limitaciones y posibles inconvenientes en el uso de la relación rápida:

- El índice de prueba de fuego por sí solo no es suficiente para determinar la posición de liquidez de la empresa. Otros índices de liquidez, como el índice actual Fórmula del índice actual La fórmula del índice actual es =Activo corriente / Pasivo corriente. La razón corriente, también conocido como índice de capital de trabajo, mide la capacidad de una empresa para cumplir con sus obligaciones a corto plazo que vencen dentro de un año. El índice considera el peso del activo circulante total frente al pasivo circulante total. Indica la salud financiera de una empresa o el índice de flujo de efectivo se usa comúnmente junto con el índice de prueba de fuego para proporcionar una estimación más completa y precisa de la posición de liquidez de una empresa.

- El índice excluye el inventario del cálculo porque el inventario generalmente no se considera un activo líquido. Sin embargo, algunos negocios están capaz de vender rápidamente su inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados a un precio justo de mercado. En esos casos, El inventario de la empresa califica como un activo que se puede convertir fácilmente en efectivo.

- El índice no proporciona información sobre el momento y el nivel de los flujos de efectivo Valuación Guías de valuación gratuitas para aprender los conceptos más importantes a su propio ritmo. Estos artículos le enseñarán las mejores prácticas de valoración empresarial y cómo valorar una empresa utilizando análisis comparables de empresas. modelado de flujo de caja descontado (DCF), y transacciones precedentes, como se usa en banca de inversión, análisis de renta variable, , que son factores importantes para determinar con precisión la capacidad de una empresa para pagar sus obligaciones cuando vencen.

- El índice de prueba de fuego asume que las cuentas por cobrar están disponibles para su cobro fácil y rápidamente, pero puede que ese no sea el caso.

Otros recursos

CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI que se enumeran a continuación serán útiles:

- Relación deuda / activos Finanzas Los artículos sobre finanzas de CFI están diseñados como guías de autoaprendizaje para aprender conceptos financieros importantes en línea a su propio ritmo. ¡Explore cientos de artículos!

- Capacidad de deuda Capacidad de deuda La capacidad de deuda se refiere a la cantidad total de deuda que una empresa puede contraer y pagar de acuerdo con los términos del acuerdo de deuda.

- Análisis de Estados Financieros Análisis de Estados Financieros Cómo realizar Análisis de Estados Financieros. Esta guía le enseñará a realizar un análisis del estado financiero del estado de resultados,

- Métodos de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos de valoración principales:análisis DCF, empresas comparables, y transacciones precedentes

-

¿Qué es un coeficiente de solvencia?

Un índice de solvencia es una métrica de desempeño que nos ayuda a examinar la salud financiera de una empresa. En particular, nos permite determinar si la empresa puede cumplir con sus obligaciones f

-

¿Qué es la tasa de interés ganado en tiempos?

El índice Times Interest Earned (TIE) mide la capacidad de una empresa para cumplir con sus obligaciones de deuda de forma periódica. Esta relación se puede calcular dividiendo la Guía de EBITEBIT de

Artículos Destacados

- ¿Qué es la relación publicidad / ventas?

- ¿Qué es el índice de rotación de activos?

- ¿Qué es el índice CAPE?

- ¿Qué es el coeficiente actual?

- ¿Qué es la relación de deuda a activos?

- ¿Qué es el índice de intervalo defensivo?

- ¿Qué es la relación de envidia?

- ¿Qué es Equity Ratio?

- ¿Qué es el índice de rotación de cuentas por cobrar?

-

¿Qué es el índice de retención?

¿Qué es el índice de retención? El índice de retención (también conocido como índice de retención de ingresos netos) es la relación entre los ingresos retenidos de una empresa y sus ingresos netos. no solo en la cuenta de resultados...

-

¿Qué es la relación de Sharpe?

¿Qué es la relación de Sharpe? Nombrado en honor al economista estadounidense, William Sharpe, el índice de Sharpe (o índice de Sharpe o índice de Sharpe modificado) se usa comúnmente para medir el rendimiento de una inversión ajus...