Patrimonio neto promedio de los médicos:información obtenida de la encuesta de Medscape

Una de las encuestas más interesantes que existen para los médicos interesados en las finanzas personales es la encuesta anual sobre deuda y patrimonio neto de médicos de Medscape. Ahora bien, no puedo prometer que esta encuesta sea científica y estadísticamente rigurosa, pero trata sobre todo lo que hay sobre este tema.

Una de las preguntas que siempre hacen es "¿Cuál es su patrimonio neto?" Muchos se centran en el salario de los médicos, pero el patrimonio neto es la herramienta de medición más importante en las finanzas personales. El patrimonio neto es "todo lo que posee menos todo lo que debe". En el lado de los activos, cuentas tus cuentas bancarias, tus inversiones, tus cuentas de jubilación, tu casa, tus automóviles, tu práctica y tus cosas. En el lado del pasivo, cuenta todas sus deudas, como préstamos estudiantiles, tarjetas de crédito, préstamos para automóviles, préstamos para practicar e hipotecas.

Suma todo y ese es tu patrimonio neto. Creo que es una buena idea calcular su patrimonio neto una vez al año y compararlo con su estado el año pasado y con sus objetivos financieros. (Recuerde que las finanzas personales y la inversión son un deporte individual, en el que juegan contra sus propios objetivos y no contra los demás).

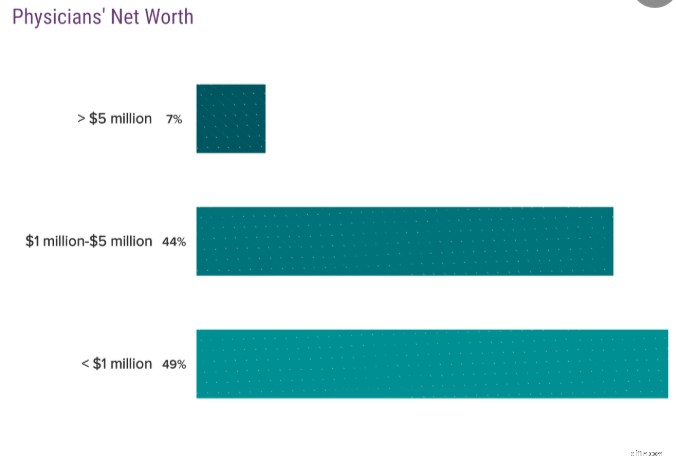

Un millonario es alguien con un patrimonio neto de 1 millón de dólares, no un ingreso de 1 millón de dólares. Es importante saber la diferencia. La encuesta de Medscape nos dice cuántos médicos son millonarios. Échale un vistazo:

El 51% de los médicos son millonarios. Eso es bueno, supongo. Quiero decir, los residentes son médicos pero no esperas que ninguno de ellos sea millonario, ¿verdad? Por supuesto, no todos los médicos van a ser millonarios.

Patrimonio neto del médico por edad

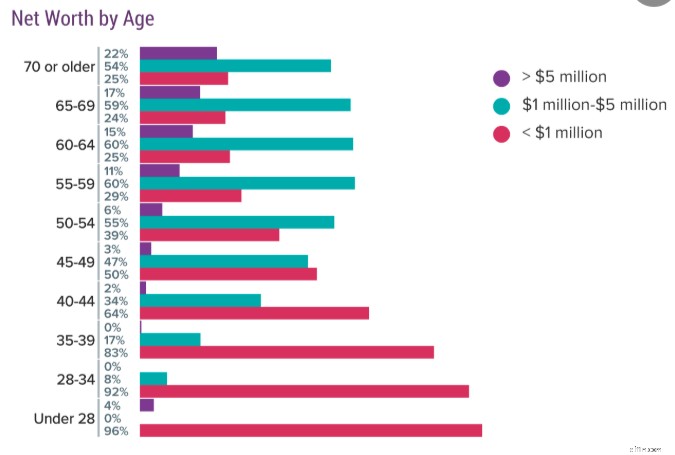

Los datos se vuelven realmente interesantes cuando comienzas a dividir a los médicos por edad. Aquí están los datos de 2019:

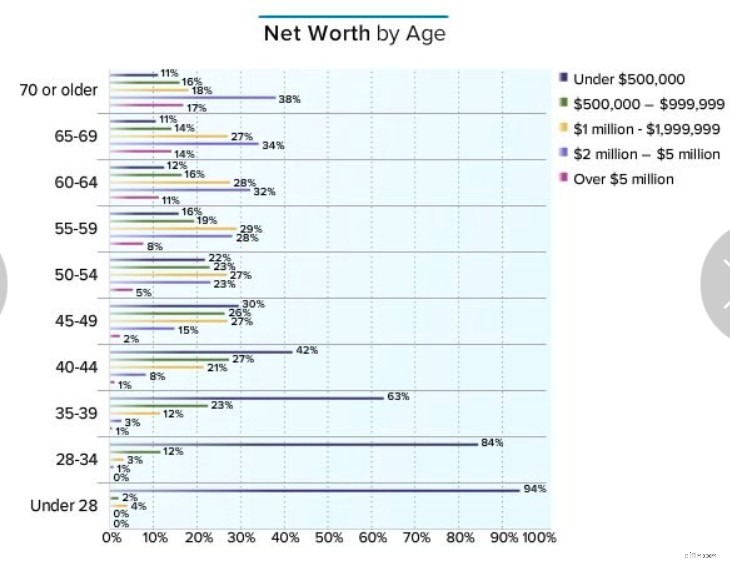

De hecho, prefiero la forma en que solían mostrar la respuesta a esta pregunta, así que aquí están los datos de 2016:

Los datos son similares, solo que solían incluir una categoría <$500K que me parece interesante. En mi opinión, los datos más impresionantes de este gráfico provienen de médicos de 60 años. 1/4 de ellos no son millonarios y entre el 11% y el 12% de ellos ni siquiera valen 500.000 dólares. Recuerde que eso incluye su casa, cuentas bancarias, automóviles, cosas, inversiones… todo. Es una tragedia grave ganar presumiblemente entre 20 y 30 años de sueldos de nivel médico y tener menos de $ 500 mil para demostrarlo. Pero hoy, repasemos cada categoría de edad y analicemos a los médicos millonarios.

Menores de 28 años

Realmente nunca entendí estos documentos. Quiero decir, comencé la residencia a los 28. ¿Cómo es que el 4% de los médicos ya son millonarios a esa edad? Sólo puedo pensar en dos explicaciones. En primer lugar, recibieron una herencia importante o, en segundo lugar, están casados con un médico mayor y mucho más rico. ¡La mayoría de los médicos de esta categoría tienen (y deberían tener) un patrimonio neto negativo! Los datos de 2019 son particularmente extraños en este grupo. ¿El 4 % de los médicos tiene más de 5 millones de dólares pero ninguno tiene más de 1 millón de dólares? Me parece que fueron unos cuantos bromistas respondiendo la encuesta.

Edad 28-34

La mayoría de los médicos pasaron al menos parte de este período en formación, y tal vez la totalidad. Si fueras un estudiante no tradicional, es posible que no hubieras dejado de entrenar a los 34 años. Ciertamente, no esperaría ver muchos médicos millonarios en esta categoría, al menos entre aquellos que ganaron el dinero para llegar a serlo. Y eso es lo que muestran los datos. 8% en una encuesta y 4% en la otra. No hay mucho que decir aquí, pero me alientan los datos de 2016 que muestran que el 16 % de los médicos tienen un patrimonio neto de al menos 500 000 dólares.

Edad 35-39

Esta es una categoría que es cercana y querida para mi corazón, ya que yo tenía 38 años y Katie tenía 35 cuando nos hicimos millonarios 7 años después de la residencia. Todavía somos bastante inusuales en ese sentido, pero al menos tenemos compañía, alrededor del 16-17% de ustedes. En este momento, el 39 % de los médicos valen al menos 500 000 dólares.

Edad 40-44

Aquí está la categoría en la que estamos ahora. Seamos honestos. Sería MUY difícil para un médico valer 5 millones de dólares a esta edad basándose únicamente en sus ingresos como médico. Incluso un médico que salió de su residencia a los 30 años, ganó $500 mil al año, ahorró el 40 % cada año y ganó el 8 % al año solo tendría unos ahorros de $4,8 millones a los 44 años. No hay muchos médicos que hagan eso, por lo que incluso con el valor de la vivienda y “cosas”, simplemente no hay muchos que valgan más de $5 millones. La mayoría de los que se encuentran en esta categoría probablemente sean empresarios exitosos de algún tipo. Sin embargo, muchos médicos se están volviendo millonarios a esta edad, entre un 30% y un 36%. La mayoría (57%) tiene ahora un patrimonio neto de 500.000 dólares.

Edad 45-49

Aquí todavía solo el 2% en la categoría de más de $ 5 millones, pero muchísimos millonarios, entre el 44% y el 50%. El 70% vale al menos 500.000 dólares y el 17% ahora son multimillonarios.

Edad 50-54

Ésta es la primera edad a la que se empieza a ver un número significativo de jubilados anticipados. Quiero decir, puede que haya algunos de 40 años como The Physician on FIRE, pero la mayoría de los médicos que dejan de trabajar antes de los 50 se convierten en padres que se quedan en casa o cambian de carrera, sin dejar de trabajar por completo. Puede ver por qué 50+ es una edad tan importante. Ahora la mayoría de los médicos, entre el 55 y el 61%, son millonarios. Me encanta el hecho de que los datos más recientes se ven mucho mejor. Eso es un aumento del 6% en sólo 3 años. ¿Cuánto de eso se debe a la inflación versus buenos rendimientos del mercado versus salarios más altos versus una mayor educación financiera? No lo sé, ¡pero personalmente me atribuyo el 1%! Si aún no vales 500.000 dólares cuando tengas 54 años, estás por detrás de tus colegas. Más de 3/4 de tus pares son más ricos que tú.

Edad 55-59

Muchos médicos se jubilan a esta edad. Técnicamente sigue siendo una jubilación anticipada, pero no inusualmente temprana. El 84% vale> 500.000 dólares, el 65-71% son millonarios, el 36% son multimillonarios y el 8-11% vale más de 5 millones de dólares.

Edad 60-64

Ahora nos adentramos en los años de jubilación tradicionales. Creo que es seguro asumir que muchos médicos se jubilan con los patrimonios netos mostrados en este grupo de edad. El 88% tiene más de 500.000 dólares, el 72-75% son millonarios, el 43% son multimillonarios y el 11% tiene más de 5 millones de dólares. Ese último número no ha cambiado en los últimos 3 años, lo cual es una lástima.

Edad 65-69

Estamos en la última mitad de los años 60 y este período incluye la edad promedio actual de jubilación de los médicos de 65 años (es 63 años para los estadounidenses en general). Presumiblemente, algunas de las personas en esta categoría ya han estado jubiladas durante entre 1 y 15 años en este momento, por lo que tal vez no sea una gran sorpresa que los números no sean realmente diferentes de aquellos que tienen poco más de 60 años. 89 % con 500 000 dólares, 74-75 % (en realidad, disminuyendo de 2016 a 2019) millonarios, 48 % multimillonarios y 14-15 % con más de 5 millones de dólares.

Estos datos me parecen deprimentes. Quiero decir, este número no es solo sus ahorros, incluye TODO, especialmente su casa. El médico promedio hoy en día gana $275 mil y la gran mayoría gana al menos $150 mil. Pero si se supone que estos médicos tienen entre $500,000 y $1 millón invertidos en sus casas y demás, 1/4 de los médicos básicamente se jubilarán solo con el Seguro Social y (usando la regla del 4%) es probable que la mayoría se jubile con menos de $80,000 en ingresos además del Seguro Social.

Ahora bien, no estoy diciendo que no se pueda tener una jubilación cómoda con unos 100.000 dólares al año, pero me parece una pena teniendo en cuenta lo que la mayoría de los médicos deberían tener. Quiero decir, si se supone que un médico sale de su formación y comienza a ahorrar a los 35, trabaja hasta los 65 y ahorra 50.000 dólares al año al 8%, debería tener 5,7 millones de dólares al jubilarse, además de su casa y esas cosas. Multiplique por 4% y agregue $40,000 en Seguro Social y eso es $268,000 brutos. Incluso si toma algunas malas decisiones en el camino y solo termina con la mitad de esos ahorros, aún debería tener un ingreso de jubilación de $ 154 mil. Aún queda mucho trabajo por hacer aquí. Supongo que todavía no puedo dejar de escribir blogs.

Edad 70+

Los ricos se hacen más ricos y los pobres se hacen más pobres. Si tenía muchos activos cuando tenía 60 años, probablemente tenga más ahora. Si tenía menos activos cuando tenía 60 años, probablemente tenga menos ahora porque los está gastando más rápido de lo que crecen. Eso no es necesariamente malo (ninguno de nosotros vive para siempre), pero es un dato interesante. El equipo de más de $5 millones aumenta del 17% al 22%, pero el equipo de menos de $1 millón también aumenta ligeramente.

Creo que la lección más importante que podemos aprender de todo esto es que el proceso de hacerse rico no es automático, ni siquiera para quienes ganan mucho. Si bien muy pocos de nosotros fuimos a la escuela de medicina para tratar de hacernos ricos, sería deshonesto si no dijéramos que la mayoría de nosotros todavía esperábamos que eso sucediera gracias a nuestros altos ingresos. Pero algunos de nosotros nunca acumulamos una riqueza significativa. A veces esto se debe a una tragedia, pero ciertamente no ocurre en más del 25 por ciento de las veces.

Gran parte de esa tragedia, al menos la tragedia financiera, se puede prevenir, de todos modos, con cosas como seguros de vida y de discapacidad. Lo más probable es que la historia detrás de todos estos médicos jubilados no millonarios implique gastar demasiado, falta de disciplina en las inversiones, falta de cualquier tipo de plan financiero coherente y tal vez uno o dos divorcios. Haga planes ahora para asegurarse de no estar en esa categoría cuando se jubile.

¿Necesita implementar su propio plan financiero? ¡Consulta el curso Despide a tu asesor financiero! Es una guía paso a paso para crear su propio camino hacia la libertad financiera. Aún mejor, tenemos pistas separadas para asistentes, residentes y estudiantes de medicina. ¡Pruébelo sin riesgos hoy!

¿Qué opinas? ¿Por qué cree que entre el 11% y el 12% de los médicos de 60 años no valen 500.000 dólares y una cuarta parte de ellos no son millonarios? ¿Qué se puede hacer para ayudar a nuestros pares a lograr una jubilación segura?

-

Bienvenido a otra edición de "¿Son las acciones de FANG demasiado grandes?"

Al igual que los titulares sobre las tensiones comerciales con China, La cuestión de si el grupo de las acciones tecnológicas de megacapitalización más grandes se ha vuelto demasiado poderoso parece r

-

¿Cuánto tiempo tomará si retiro mi 401K?

Por lo general, toma entre una y dos semanas obtener efectivo de su 401 (k), aunque puede tardar bastante más. La cuenta regresiva comienza cuando solicita su pago y termina cuando realmente recibe el

Artículos Destacados

- 22 recursos gratuitos de aprendizaje en el hogar para niños

- Variabilidad

- Cómo cambiar de banco

- Los 529 mejores planes de ahorro para la universidad:reseñas y clasificaciones (2024)

- ¿Qué es la brecha de rendimiento?

- Desbloquee ofertas ocultas de teléfonos móviles:planes y ahorros sin contrato

- Recursos para compradores de vivienda por primera vez

- ¿Qué es un depósito?

- Superar la ansiedad financiera:un camino libre de deudas para las parejas

-

Seguro de floristería:protegiendo su floristería de riesgos

Seguro de floristería:protegiendo su floristería de riesgos Los floristas enfrentan riesgos únicos. Problemas como deterioro, fallas en el refrigerador y accidentes de entrega pueden dañar sus resultados. El seguro comercial ofrece la protección financiera nec...

-

¿No tienes dinero para gastar en regalos navideños? 5 alternativas divertidas

¿No tienes dinero para gastar en regalos navideños? 5 alternativas divertidas ¿Te falta dinero en efectivo para las fiestas? Todavía puedes duchar a tus seres queridos de una manera significativa. Aunque las fiestas navideñas suponen un esfuerzo financiero para muchas pers...