Superar la ansiedad financiera:un camino libre de deudas para las parejas

El sábado por la noche tuve la oportunidad de charlar con mis amigos Wally y Jodie. Quizás los recuerde de un estudio de caso de un lector del pasado mes de agosto. Son la pareja que quiere poner en orden sus finanzas pero están preocupados porque empiezan con menos de cero.

Cuando charlamos en agosto, Wally y Jodie tenían una deuda de más de 35.000 dólares. Tenían ingresos variables, pero de alguna manera parecían gastar exactamente lo que ganaban:unos 3.000 dólares al mes después de impuestos. Lo peor de todo es que estaban atrasados en algunos pagos.

Ahora, ocho meses después, su situación ha mejorado.

Mientras tomaban salchichas alemanas ahumadas y cerveza, Wally y Jodie me contaron sus progresos. (Mi perro, Tahlequah, estaba ansioso por participar en la conversación. ¿O tal vez era la salchicha lo que quería?)

Dar pequeños pasos

“Basándonos en sus consejos, hemos trabajado duro para aumentar nuestros ingresos”, me dijo Jodie. "Ambos hemos estado haciendo turnos adicionales siempre que era posible. Y comencé un segundo trabajo que paga bastante bien".

"Entonces, ¿ha podido lograr una brecha entre sus ingresos y sus gastos?" Pregunté.

"Puedes apostarlo", dijo Wally. "Al trabajar más, no tenemos tiempo para gastar mucho dinero. En agosto, no teníamos ninguna brecha entre nuestros ingresos y nuestros gastos. Nuestra brecha era cero. ¡Ahora nuestra brecha es de casi $2000! Y hemos estado usando el método de bola de nieve para salir de nuestras deudas. Ya hemos pagado un montón de cosas más pequeñas y ahora tenemos $438 adicionales por mes para pagar las deudas. Además, tenemos un fondo de emergencia".

"Todo esto suena increíble", dije. “¡Gran trabajo!”

“Es es increíble”, dijo Wally. "Esta es la mejor situación financiera en la que he estado nunca. Pero estamos luchando por decidir qué hacer a continuación".

“¿Qué quieres decir?” Pregunté.

"Bueno", dijo Jodie. "Nos casaremos en septiembre. No sabemos cuánto presupuestar para eso. Mientras tanto, todavía tenemos muchas deudas. Debemos alrededor de $10,000 por el auto de Wally. Tuvimos que reemplazar mi Mini Cooper el invierno pasado, y eso nos generó otros $10,000 de deuda. Además, todavía debo mis préstamos escolares".

Hice algunos cálculos mentales. Si bien el flujo de caja de la pareja ha mejorado, estaba un poco nervioso porque en realidad no habían reducido su deuda desde la última vez que hablamos de dinero. Dicho esto, sé que el viejo coche de Jodie había sido una espina clavada para ellos. Y ellos tienen pagó casi $10,000 en deudas diversas.

"El verdadero problema es que parece que no podemos encontrar el equilibrio", dijo Wally. "Estamos agotados. Hemos estado trabajando tanto que nunca tenemos tiempo para nosotros mismos. Ni para los demás. Está afectando nuestro estado de ánimo y nuestras actitudes".

"Sí", dije. “Eso es difícil”.

Wally asintió. “Ahora tengo un amigo que quiere que vayamos en avión a su boda”, dijo. "Hemos hecho los cálculos y no podemos permitírnoslo. Se ofreció a pagar el viaje, pero no sabemos cómo nos sentimos al respecto. Queremos ir, pero incluso si aceptamos su ayuda, nos costará unos cientos de dólares, más cualquier ingreso que perdamos mientras estemos fuera”.

“¿Qué debemos hacer?” -Preguntó Jodie. "Pensamos que ahorrar más reduciría el estrés, pero estamos tan ansiosos como siempre. Bueno, supongo que no estamos tan ansiosos de la misma manera, pero aún así. Estamos preocupados por el dinero, incluso con un déficit de $2000 cada mes".

"Confía en mí", le dije. “El dinero no se preocupa nunca se va. Todo el mundo tiene ansiedad por el dinero, sin importar cuánto ganen ni cuánto hayan ahorrado”.

Preocuparse por el dinero

“¿Te preocupa el dinero?” preguntó Wally.

“Sí, por supuesto”, dije. "Soy básicamente independiente financieramente, pero todavía tengo ansiedad por el dinero. De hecho, estoy tan preocupado por eso que este año estoy haciendo un seguimiento de cada centavo que gano y gasto. Y, al igual que usted, siempre parece haber algo que surge en lo que puedo gastar. Está el susto de un ataque cardíaco, que ahora parece que me costará $ 7500. Acabo de pagar una enorme factura de impuestos. Y están todos estos viajes a los que me he comprometido este año. Siempre es algo.”

"¿Deberíamos volar a la boda de mi amigo?" -Preguntó Wally. "No lo he visto en mucho tiempo. Puedo decir que para él es importante que estemos allí".

“Esa es una decisión difícil”, dije. "Y es un ejemplo de cómo las finanzas personales no se tratan solo de números. También hay que considerar las relaciones y las emociones".

"Desde una perspectiva financiera, no creo que debas ir. Pero sería hipócrita de mi parte decirte eso. Mi primo Duane todavía está luchando contra el cáncer, pero quiere hacer otro viaje a Europa el próximo mes. Al principio, me resistí a unirme a él. Como dije, estoy tratando de recortar gastos este año porque siento que estoy gastando demasiado. ¿Pero sabes qué? Voy a ir. Así que, verás, mis consejos y mis acciones están en desacuerdo aquí".

No sabía cómo decírselo a Wally y Jodie, pero mi mayor preocupación con su situación es que parece que se están preparando para detener la carrera cuando apenas han comenzado. Todavía no están saldados de sus deudas. Han logrado excelentes avances, pero todavía queda un largo camino por recorrer.

Han pasado ocho meses en este proyecto. Por lo que parece, les quedan otros dieciocho meses, pero eso es si utilizan la brecha que han creado para acelerar los pagos de su deuda. Si no eligen esta ruta, les llevará aún más tiempo.

Al mismo tiempo, entiendo de dónde vienen lo de sentirse apretado. Claro, hay una cantidad de tiempo finita hasta que paguen la deuda y luego puedan relajarse. Pero cuando estás en medio de todo esto, dieciocho meses pueden parecer dieciocho años.

Encontrar el equilibrio

La clave, por supuesto, es encontrar el equilibrio. Y creo que eso es lo que Wally y Jodie están intentando hacer.

No están intentando abandonar la carrera antes de tiempo. No quieren atrasarse en los pagos como solían hacerlo. No quieren gastar su fondo de emergencia ni detener la bola de nieve de su deuda. Lo que quieren es encontrar un equilibrio entre el hoy y el mañana.

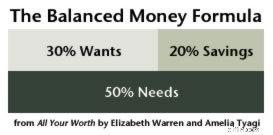

No se lo mencioné en ese momento, pero creo que deberían mirar la fórmula del dinero equilibrado del excelente All Your Worth de Elizabeth Warren y Amelia Tyagi. .

Warren y Tyagi sostienen que para lograr el equilibrio financiero, su gasto después de impuestos debe distribuirse así:

- Al menos el 20 % debe destinarse al ahorro (que incluye la reducción de la deuda).

- No se debe asignar más del 50% a Necesidades (que incluyen vivienda, servicios públicos, atención médica, alimentos básicos y ropa básica).

- El resto (alrededor del 30 %) debería destinarse a Deseos (que es todo lo demás).

Warren y Tyagi insisten en que menos de la mitad de su presupuesto debería destinarse a necesidades. Si dedica demasiado a las necesidades, no tendrá espacio en su presupuesto para la diversión o el futuro.

Los autores insisten igualmente en que debe dejar espacio en su presupuesto para los deseos. "Deberías preguntarte", escriben, "¿estás dejando suficiente espacio para la diversión?"

Wally y Jodie no gastan mucho en Necesidades en este momento, pero tampoco gastan mucho en Deseos. Han estado invirtiendo la mayor parte de su dinero en ahorros (en forma de reducción de deuda). Esto es algo bueno. ¿Pero tal vez sea demasiado bueno?

Hacer un plan

El domingo por la mañana, Wally me envió un correo electrónico. Después de reunirse conmigo, él y Jodie formularon un plan:

- Hasta su boda en septiembre, mantendrán la bola de nieve de su deuda donde está hoy:pagos mínimos más los $438 que han liberado de las deudas satisfechas.

- Utilizarán un presupuesto similar a un sobre para entretenimiento, viajes, regalos, citas y artículos personales.

- Con el resto de su brecha mensual, crearán una cuenta de ahorros dedicada para su boda. Después de la boda, gastarán este dinero en deudas.

Este me parece un plan bueno y con un propósito. Equilibra el hoy y el mañana. Y puede estar seguro de que me comunicaré con ellos en el otoño para asegurarme de que hayan cumplido con el plan y de que hayan recordado priorizar nuevamente la bola de nieve de su deuda.

Mientras tanto, le envié a Wally esta publicación de Reddit en la que un joven se dio cuenta de que al presionar por una tasa de ahorro del 65%, se sentía miserable. Él escribe:

Actualmente estoy apuntando a una tasa de ahorro del 55% y no puedo decirles cuánto más disfruto de la vida. Pasé de sentir que no podía gastar un dólar que no estuviera estrictamente presupuestado, a viajar con amigos, ir a conciertos y disfrutar de los placeres de la vida. Ese 10% marcó toda la diferencia del mundo

En lo que a mí respecta, todavía me siento ansioso. He hecho un buen trabajo controlando mis pequeños gastos cotidianos este año, pero las cosas grandes todavía me estresan. Necesito seguir mis propios consejos y encontrar un mejor equilibrio. Creo que eso sucederá a medida que tome conscientemente mejores decisiones sobre futuros grandes gastos... y mientras trabajo para aumentar mis propios ingresos.

-

Cómo escribir una carta para volver a solicitar una beca universitaria

Escriba una carta para volver a solicitar una beca para financiar su educación. Cuando vuelva a solicitar una beca universitaria, discuta cómo recibir la beca por primera vez mejoró sus perspectivas

-

Cómo cambiar su póliza de seguro de automóvil

¿Está considerando cambiar de compañía de seguros de automóvil? A continuación, se ofrece una descripción general del proceso. (iStock) Obtener una nueva póliza de seguro de automóvil puede ser un p

Artículos Destacados

- Consejos para dividir las facturas con su socio

- Modelado predictivo:tipos,

- Habilidades financieras esenciales que su hijo necesita saber

- ¿Qué es un préstamo de la FHA y cómo funciona?

- ¿Qué es un accionista activista?

- Descubra la revisión del banco

- ¿Qué es el presupuesto impuesto?

- ¿Qué empresas de vehículos eléctricos (EV) tienen OPI?

- ¿Qué es más allá del presupuesto?

-

El CEO de Binance llama al informe que hizo bajar los precios de las criptomonedas Periodismo irresponsable

El CEO de Binance llama al informe que hizo bajar los precios de las criptomonedas Periodismo irresponsable Precios de las criptomonedas experimentó un retroceso sorpresa el jueves después de Revisión de Nikkei Asian informó que la Autoridad de Servicios Financieros (FSA) de Japón podría ordenar a Bina...

-

Nuevos datos revelan que la mayoría de los beneficiarios de créditos fiscales por hijos gastaron su dinero y no lo ahorraron

Nuevos datos revelan que la mayoría de los beneficiarios de créditos fiscales por hijos gastaron su dinero y no lo ahorraron Es fácil ver por qué tantas familias están sufriendo por la falta de pagos mensuales del Crédito Tributario por Hijos. Puntos clave El crédito fiscal por hijos impulsado ha estado fuera de la mesa ...