Límites de contribución para la jubilación de 2026:lo que necesita saber

Curso gratuito por correo electrónico de Boot Camp

La facultad de medicina no te enseñó sobre el dinero, pero nosotros lo haremos

Únase a Financial Boot Camp, un curso por correo electrónico de 12 semanas que le enseñará cómo salir de sus deudas, invertir con confianza y convertirse en multimillonario.

Los límites de contribución para 401(k), 403(b), 457(b), IRA, Roth IRA, HSA, FSA, SIMPLE IRA y SEP-IRA están indexados a la inflación. Si bien los límites de contribución para la jubilación no aumentan todos los años, y aunque no todas las cuentas utilizan la misma fórmula para determinar cuándo habrá un aumento, generalmente verá un aumento en la contribución cada uno o dos años.

Aunque la inflación se disparó en 2022, lo que significa que los límites de contribución de 2023 aumentaron de manera relativamente significativa, en su mayor parte se ha controlado en los últimos tres años y, como resultado, los aumentos en esos límites para 2026 han vuelto a la normalidad. Si conoce las últimas cifras de inflación, es posible calcular el aumento incluso antes de que el IRS lo anuncie en octubre o noviembre (en 2025, el IRS publicó oficialmente sus cifras el 13 de noviembre).

Tenga en cuenta que la Ley Segura 2.0 de 2022 cambió las contribuciones de recuperación de manera significativa. La recuperación del plan 401(k)/403(b) para las personas de 50 años o más siempre ha estado indexada a la inflación. Pero la ley establecía que, a partir de 2024, si tienes salarios de la Seguridad Social de más de 145.000 dólares (indexados a la inflación), esas contribuciones de recuperación ahora tendrían que venir del lado Roth. En 2026, el umbral salarial del Seguro Social aumentará a más de $150,000. Eso significa que ya no se permitirían contribuciones de puesta al día con impuestos diferidos para estas personas con altos ingresos.

Finalmente, el IRS anunció que retrasaría esa disposición hasta 2026, por lo que, a menos que algo cambie en los próximos meses, las contribuciones de recuperación para la mayoría de los inversores de bata blanca tendrán que venir a través de Roth [en septiembre de 2025, esta disposición se trasladó de nuevo a 2027].

Recuerde también que a partir de 2025, las contribuciones de recuperación aumentaron aún más para aquellos que tienen entre 60 y 63 años (será $ 10 000 o un 50 % más que las contribuciones de recuperación regulares), lo que sea mayor.

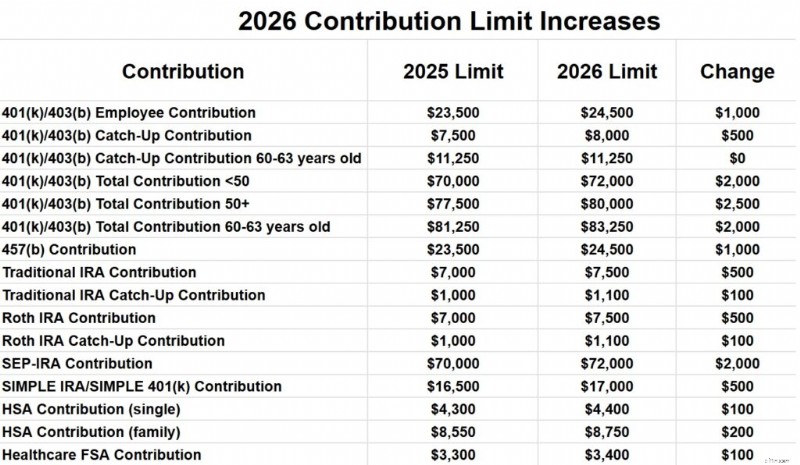

Dicho todo esto, aquí están los límites para las contribuciones al plan de jubilación de 2026.

2026 Límite de contribución del empleado 401(k) y 403(b)

El límite total de contribución de los empleados a todos los planes 401(k) y 403(b) para los menores de 50 años aumentará de $23,500 en 2025 a $24,500 en 2026. El límite de contribución de recuperación aumentará de $7,500 en 2025 a $8,000 en 2026, por lo que si tiene más de 50 años, su límite de contribución de empleado 401(k) será de $32,500 en 2026.

Pero si tiene entre 60 y 63 años para fines de 2026, su contribución de recuperación será de $11 250, lo que significa que puede contribuir un total de $35 750.

2026 401(k)/403(b)/401(a) Límite de contribución total

El total de todas las contribuciones de los empleados y empleadores por empleador aumentará de $70,000 en 2025 a $72,000 en 2026 para los menores de 50 años. Con la recuperación aumentando a $8,000, la contribución total para los mayores de 50 años será de $80,000. Si tiene entre 60 y 63 años, esa contribución aumenta a $83 250.

Tenga en cuenta que el límite 401(a) es independiente del límite 403(b). Entonces, en teoría, podrías obtener $72 000 en cada uno de ellos.

2026 457(b) Límite de contribución

Los límites de contribución del 457(b) aumentarán de $23,500 en 2025 a $24,500 en 2026. Los 457(b) tienen reglas únicas de contribución para ponerse al día, así que consulte con el administrador de su plan si está interesado en agregar más a su 457(b).

Límites de contribución de IRA Roth y tradicional para 2026

Los límites de contribución de IRA aumentarán de $7000 en 2025 a $7500 en 2026. El límite de contribución de recuperación aumentará de $1000 en 2025 a $1100 en 2026.

Los límites de contribución de SEP-IRA aumentarán de $70,000 por año para 2025 a $72,000 en 2026.

Límites de contribución de SIMPLE IRA y SIMPLE 401(k) para 2026

Los límites de contribución de SIMPLE IRA y SIMPLE 401(k) aumentarán de $16,500 en 2025 a $17,000 en 2026.

Límites de contribución a la cuenta de ahorros para la salud (HSA) para 2026

Para las personas solteras, el límite de contribución a la HSA aumentará de $4,300 en 2025 a $4,400 en 2026. La cobertura familiar aumentará de $8,550 a $8,750. La contribución de recuperación de $1000 para las personas mayores de 55 años sigue siendo la misma.

Límites de contribución a la Cuenta de Ahorros Flexible (FSA) para 2026

Los límites de contribución de la FSA de atención médica aumentarán de $3300 en 2025 a $3400 en 2026. Tenga en cuenta que existen otros tipos de FSA (como las FSA para el cuidado de dependientes) con límites diferentes.

Otros aumentos interesantes

El límite de compensación 401(a) (la cantidad de ingreso del trabajo que se puede utilizar para calcular las contribuciones a la cuenta de jubilación) aumentará de $350 000 en 2025 a $360 000 en 2026. Esto siempre es 5 veces el límite máximo de contribución total del plan 401(k).

La eliminación gradual de la deducibilidad de las contribuciones IRA para aquellos con un plan de jubilación en el trabajo aumenta de $79 000 a $89 000 en 2025 para solteros a $81 000 a $91 000 en 2026, y pasará de $126 000 a $146 000 en 2025 para aquellos casados que presentan una declaración conjunta a $129,000-$149,000.

La eliminación del límite de contribución directa de Roth IRA aumentará de $150 000 a $165 000 en 2025 para solteros a $153 000 a $168 000 y de $236 000 a $246 000 en 2025 para aquellos casados que presentan una declaración conjunta a $242 000 a $252 000. Si su MAGI está por encima de eso, deberá contribuir indirectamente a través del proceso Backdoor Roth IRA.

Si bien los beneficios de la Seguridad Social aumentaron un 8,7% para 2023, los aumentos para 2024 y 2025 fueron mucho más modestos:3,2% y 2,57%. Para 2026, el aumento será del 2,8%.

La definición de empleado altamente remunerado seguirá siendo la misma en 2026:160 000 dólares.

Si bien parece que todos estos son aumentos, en realidad solo se mantienen al día con la inflación. En términos reales (después de la inflación), son básicamente los mismos que este año.

¿Necesita ayuda en su viaje financiero? A lo largo de los años, The White Coat Investor ha seleccionado cuidadosamente una lista recomendada de profesionales que han sido examinados minuciosamente y en los que miles de lectores han confiado. Explore nuestras selecciones cuidadosamente seleccionadas hoy y obtenga el soporte excepcional que se merece.

¿Qué opinas? ¿Te sorprende alguno de estos? ¿Estás contento de que estén indexados a la inflación?

-

¿Qué son los ingresos operativos?

Ingresos de explotación, también conocido como utilidad operativa o guía de EBIT de ganancias antes de intereses e impuestos (EBIT) EBIT significa ganancias antes de intereses e impuestos y es uno de

-

La importancia de adoptar una actitud amorosa hacia las partes interesadas

Por el Dr. Bruno Roque Cignacco En el entorno empresarial, El amor se ve comúnmente como un sentimiento totalmente ajeno a las culturas de la mayoría de las organizaciones. Algunos autores de renom

Artículos Destacados

- Revisión de seguros de vida de Haven:Cobertura de vida a término rápida y sencilla

- ¿Qué es un informe de gastos? (Por qué es importante y plantilla gratuita)

- ¿Qué es la relación entre el flujo de efectivo y la deuda?

- Creación de una cartera de inversiones exitosa a largo plazo:una guía para principiantes

- ¿Qué son las ganancias?

- Definición de flujo de caja:tipos,

- ¿Qué son las razones financieras?

- Un nuevo informe dice que Google tiene planes de ingresar a la banca,

- ¿Es el matrimonio una buena inversión?

-

Estrategia de retiro de fondos:fundamental para la longevidad de su cartera

Estrategia de retiro de fondos:fundamental para la longevidad de su cartera Ahorrar para la jubilación es una prioridad para muchos estadounidenses. ¿Estoy guardando dinero en los lugares correctos? ¿Tendré lo suficiente ahorrado para vivir el estilo de vida que quiero en mis...

-

Debida diligencia eficaz:¡a menudo más difícil de lo que cree!

Debida diligencia eficaz:¡a menudo más difícil de lo que cree! Por Peter Lorange Llevar a cabo la debida diligencia (DD) al considerar invertir en un nuevo proyecto es primordial. Sin embargo, en realidad, hacer esto bien a menudo puede ser más difícil de lo q...