Creación de una cartera de inversiones exitosa a largo plazo:una guía para principiantes

Muchos inversores principiantes se sienten abrumados y no saben por dónde empezar cuando intentan diseñar e implementar su cartera de inversiones. Se sienten tan impotentes con esta tarea que, en retrospectiva, siempre parece tan fácil, que acuden a un asesor financiero en busca de ayuda. Desafortunadamente, algunos escritores sugieren que hasta el 93% de los asesores financieros son simplemente vendedores, por lo que muchos de estos inversionistas ingenuos no comienzan con el pie derecho.

La inversión DIY puede ser abrumadora, pero ya lo tienes. Un principio importante que debe recordar al diseñar e implementar su cartera de inversiones es "No tomar atajos". Esto puede parecer muy básico, pero con frecuencia se omite, lo que genera numerosos problemas en el proceso de diseño de la cartera.

El proceso es simple, pero es fundamental que lo realices en orden.

- Establece objetivos

- Desarrollar una asignación de activos,

- Implementar la asignación de activos,

- Mantener el plan.

Si toma las cosas paso a paso, estará preparado para diseñar e implementar usted mismo una cartera de inversiones simple pero sofisticada, o al menos adquirir las habilidades y el conocimiento necesarios para saber cuándo un asesor lo está "vendiendo río abajo".

Tabla de contenidos

Paso 1:Establecer objetivos

- Determine los objetivos de su cartera de inversiones

Paso 2:desarrollar una asignación de activos

- Las mejores clases de activos para su cartera de inversiones

- Lista de clases de activos

- Asignación de activos de la cartera de inversiones

- Ejemplos de asignación de activos de carteras de inversión

Paso 3:implementar la asignación de activos

- Selección de inversiones para su cartera

- Cómo empezar a crear su cartera

- Elección de cuentas de inversión para su cartera

Paso 4:Mantener el plan

- Administrar su cartera de inversiones

Paso 1:Establecer objetivos

Determine los objetivos de su cartera de inversiones

El primer paso en el diseño de una cartera de inversiones es establecer un objetivo para esa cartera. Puede ser para pagar su jubilación, pagar la educación de su hijo, comprar su primera casa, hacer una donación caritativa cuando muera o incluso dejar una cierta cantidad de bienes a sus herederos cuando muera.

Establecer objetivos específicos

Cuanto más específico sea el objetivo, mejor. Querrá especificar exactamente cuánto dinero necesita y la fecha exacta en la que lo necesitará. Un ejemplo de una buena meta es:"Quiero tener $100 000 en el plan 529 de Junior el 1 de septiembre de 2035". Ejemplos de objetivos mal definidos incluyen:"Quiero poder jubilarme algún día", "Quiero ganar la mayor cantidad de dinero posible con mis inversiones" o "Quiero ser millonario".

Plan para el cambio

Naturalmente, las circunstancias y los objetivos de la vida cambian a medida que pasan los años. Está bien. Las metas, los planes y las carteras no están escritos en piedra. Si permite que la idea de que el plan probablemente cambiará más adelante le impida instituirlo en primer lugar, no obtendrá los beneficios de elaborar un plan. Además, si nunca calcula cuánto necesita ahorrar para alcanzar una meta, es casi seguro que se equivocará al ahorrar muy poco, lo que le impedirá alcanzar su meta.

Plan para la inflación y la secuencia de emisión de rendimientos

Si su objetivo está a menos de cinco años de distancia, probablemente esté bien ignorar la inflación. Si es más largo, debería utilizar cifras “reales” o posteriores a la inflación. Eso significa que si calcula que necesita ahorrar $20 000 al año para alcanzar esta meta, eso son $20 000 en dólares de hoy (no en dólares de mañana), por lo que probablemente tendrá que contribuir un poco más cada año. Cuando calcule el rendimiento que necesita, también deberá utilizar un rendimiento más bajo después de la inflación.

Al ahorrar para cualquier objetivo, la secuencia de los retornos es importante. Eso significa que, idealmente, se obtienen rendimientos más bajos desde el principio, cuando la cantidad de dinero ahorrado es bajo, y rendimientos más altos más adelante, cuando los ahorros son grandes. Cálculos como los que les voy a mostrar son, por naturaleza, simplificados, así que reconozca sus limitaciones. Además, tenga en cuenta que los mercados financieros no son como la física. Son instituciones sociales complejas y hay muy pocas garantías. Existe una posibilidad razonable de que el futuro sea muy diferente del pasado, así que mire los datos del pasado con ojo escéptico.

Determine cuánto necesitará ahorrar

Tendrás que hacer algún tipo de estimación de la cantidad que necesitas ahorrar. Para una casa que desea comprar en tres años, eso puede ser relativamente fácil. Observa el precio de casas similares, calcula la cantidad que necesitará para el 20% de pago inicial y tal vez agregue un pequeño porcentaje más en caso de que el valor suba o para los costos de cierre.

A medida que el objetivo se vuelve más complejo, también lo hace la estimación. Por ejemplo, si su objetivo es pagar la matrícula de su alma mater para su hijo de 3 años, deberá hacer algunas suposiciones. Digamos que cuatro años de matrícula en este momento son $40,000 y usted cree que la matrícula aumentará un 2% sobre la tasa general de inflación. Saque su hoja de cálculo favorita, como Excel, y colóquela en una celda:

=VF(2%,15,0,-40000)

=$53,834.73

El primer número es la rentabilidad anual. El segundo es el número de años. El tercero es el monto pagado cada año y el último es el monto que tiene ahora. Este cálculo le dirá cuál será esa factura de matrícula de 40.000 dólares dentro de 15 años. Necesitará $54 000 del dinero actual para alcanzar esa meta.

Estimar el monto de sus ahorros para la jubilación es aún más complejo. Se han escrito muchos estudios e incluso libros completos sobre el tema.

El proceso básico es:

- Estime cuánto dinero necesitará gastar cada año durante su jubilación.

- Reste el monto que espera de cualquier pensión garantizada o del Seguro Social.

- Aplicar una “tasa de retiro seguro” como 3%-4,5% por año.

Por ejemplo, usted estima que necesitará $100.000 por año en dólares de hoy, no tiene pensiones y espera que el Seguro Social contribuya con $30.000 por año, indexados a la inflación. Por lo tanto, necesita que su cartera contribuya con 70.000 dólares al año, indexados a la inflación. Después de observar los estudios, usted decide que se siente cómodo con una tasa de retiro del 3,5%:$70 000/0,035 =$2 millones. Por lo tanto, su objetivo podría ser "Quiero $2 millones (en dólares de hoy) en ahorros para la jubilación para el 1 de julio de 2040".

Ahora que conoce los objetivos de su cartera de inversiones, examinaremos la relación entre cuánto necesita ahorrar y el rendimiento de la cartera que necesita y, por tanto, el riesgo que debe asumir.

¿Cuándo alcanzará sus objetivos de inversión? — Rendimiento de la inversión frente a tasa de ahorro

Comenzaremos a analizar el concepto de asignación de activos y exploraremos más a fondo la función de valor futuro y la relación entre cuánto necesita ahorrar, el rendimiento de su cartera y el tiempo.

Abre tu hoja de cálculo nuevamente y coloca esta función de valor futuro en una celda.

=VF(5%,20,-60500,0)

=2.000.490,22

Esta función dice que si comienzas con nada (0), ahorras $60,500 al año durante 20 años y ganas un 5% después de la inflación cada año, tendrás $2 millones en dólares de hoy después de 20 años. Ahora bien, 60.000 dólares parece una enorme cantidad de dinero para ahorrar cada año. Quiero decir, sólo estás ganando $200,000, tienes una hipoteca grande, dos niños en una escuela privada, una factura de impuestos alta y pagos por el Porsche que hacer, ¿verdad? ¿Qué otras opciones existen para llegar a esa cifra de 2 millones de dólares?

Los cuatro términos dependen unos de otros, pero este concepto es tan importante para su plan de inversión que debería dedicarle mucho tiempo. Digamos que sólo puedes ahorrar $30.000 al año. Supongamos que todavía no tiene nada para empezar y aún gana un 5% real sobre sus inversiones. ¿Cuánto tiempo llevará llegar a esa cifra de 2 millones de dólares?

=VF(5%,30,-30000)

=$1.993.165,43

10 años más. Mmmmm. Ahora estás decidiendo entre esa casa grande con una hipoteca costosa o trabajar 10 años más. ¿Qué otras opciones tenemos?

Bueno, podrías obtener una herencia, así que digamos que ya tienes $300,000 en tus cuentas de jubilación. ¿Cuánto tiempo tienes para trabajar ahora si ahorras $30.000 al año y ganas un 5% real?

=VF(5%,21,75,-30000,-300000)

Ahora llegas a 2 millones de dólares en sólo 21 años y 9 meses.

Pero, ¿qué pasa si DEBES $300,0000 en préstamos estudiantiles (supongamos 0% de interés, para simplificar las cosas) y realmente quieres jubilarte en solo 25 años más? ¿Cuánto necesita ahorrar/usar para pagar los préstamos cada año?

=VF(5%,25,-63200,300000)

Resulta $63,200 por año.

Puedes jugar un poco con esta función para tener una idea de lo que es posible.

¿Qué pasa con el retorno de la inversión?

Eso es genial, dices. ¿No te sientes empoderado ahora? Ahora usted también puede generar todos esos cuadros y gráficos sofisticados con los que a los asesores financieros les encanta sorprenderlo.

Pero hay un factor en esa función que le resulta mucho más difícil controlar:su retorno. ¿No sería maravilloso si pudieras duplicar tu retorno?

Por ejemplo, digamos que sólo quiere ahorrar $30,000 al año, no tiene nada ahora y todavía quiere jubilarse dentro de 20 años. ¿Qué tipo de devolución necesitas?

=VF(11,3%,20,-30000,0)

Eso es el 11,3%. Parece mucho más fácil obtener ese rendimiento del 11,3% que vender el Porsche o vivir en una casa pequeña, ¿no es así? ¿Por qué no hacer simplemente eso?

Naturaleza impredecible de los rendimientos del mercado

La fuente de su retorno son los mercados financieros. Los rendimientos del mercado son imposibles de predecir, y mucho menos controlarlos. Esto se aplica al mercado de valores, el mercado de bonos, el mercado inmobiliario, el mercado de materias primas o cualquier otro mercado en el que desee invertir. Puede controlar la cantidad de riesgo que asume, pero eso solo tiene una correlación moderada con sus rendimientos reales. Es importante comprender el concepto de rentabilidad esperada.

Su rendimiento esperado es lo que espera obtener para un determinado nivel de riesgo, en promedio, durante muchos años. Incluso durante muchos años, no hay garantías, especialmente teniendo en cuenta los complejos cambios económicos y políticos que ocurren con frecuencia en todo el mundo y en su propia ciudad y país. Pero si no tienes idea de qué esperar, no podrás estimar cuánto necesitas ahorrar.

Rendimiento histórico de la inversión

Una fuente a la que puede recurrir para estimar sus rendimientos es el pasado. Como todo prospecto de inversión debe mencionar por ley, los rendimientos pasados no son indicación de rendimientos futuros. Pero sí ayudan a definir una gama de posibilidades.

Rendimientos realistas del mercado de valores

Echemos un vistazo, por ejemplo, al mercado de valores estadounidense. Si invirtiera en el fondo Vanguard 500 Index de bajo costo desde su creación en 1976, su rendimiento nominal anualizado promedio (antes de la inflación) sería del 9,51% entre 1976 y 2020. La inflación desde octubre de 1976 hasta 2020 ha promediado alrededor del 3,51%. Por lo tanto, el rendimiento real del mercado de valores estadounidense (incluidos los dividendos y restando los costos de inversión muy bajos) es del 6,00%.

Si el futuro es como el pasado e invierte en una cartera 100% de acciones, podría utilizar un rendimiento esperado del 6,00% en sus cálculos. Observe cuán diferente es esta cifra del 11,3% analizado anteriormente. Eso realmente demuestra cuán poco realista es el plan de ahorrar sólo $30,000 por año y jubilarse en 20 años con $2 millones. Incluso si obtuviera este 6,00 %, le faltarían $896 000 para alcanzar su objetivo.

Rendimiento del mercado de bonos

¿Qué pasa con los bonos? Vanguard inició su Total Bond Market Fund en 1986. El rendimiento anualizado promedio desde entonces ha sido del 5,93%. La inflación durante ese período es del 2,58%, lo que deja un rendimiento real del 3,35%. Si usamos eso como rendimiento esperado, una cartera de 50% de acciones y 50% de bonos esperaría un rendimiento del 4,68%, sin contar ningún bono de reequilibrio (más sobre esto más adelante).

Tenemos más datos sobre los rendimientos de acciones y bonos a largo plazo; el mejor conjunto de datos se remonta a la década de 1920 y algunos incluso se remontan a un par de cientos de años. Pero esos números no son muy diferentes de lo que hemos discutido anteriormente.

Rendimiento teórico de la inversión

Otra forma de ver los rendimientos es desde una perspectiva teórica.

Rendimiento teórico de los bonos

Si un inversor en bonos realmente espera una rentabilidad real del 4% a partir de este momento, la mayoría de las autoridades le dirían que están locos. Parte de la razón de los rendimientos relativamente buenos de los bonos en las últimas dos décadas fue que las tasas de interés estaban cayendo, lo que dio a los rendimientos de los bonos un buen viento de cola. A finales de 1989, los bonos del Tesoro a 10 años tenían un rendimiento de alrededor del 8%. Ahora están rindiendo menos de la mitad. El mejor predictor de los rendimientos futuros de los bonos es el rendimiento actual, y ese es un número nominal (antes de la inflación). Bastante deprimente, ¿no?

Rendimiento teórico de las acciones

También puedes estimar teóricamente los rendimientos reales de las acciones. La forma más común es el modelo de dividendo con descuento. Básicamente, se suma el rendimiento de dividendos esperado al crecimiento esperado del PIB. También hay un factor especulativo, pero durante largos períodos de tiempo, generalmente se puede ignorar. El rendimiento del S&P 500 cuando se escribió originalmente esta publicación en 2020 es de casi el 2%. Los economistas estimaban alrededor del 3% para el crecimiento del PIB a largo plazo. Súmelos para obtener un rendimiento real del 5 %.

Usando estos rendimientos teóricos, podemos calcular el rendimiento real esperado a largo plazo para una cartera de 50% acciones y 50% bonos al 2,5%.

Asuma más riesgos para obtener un mejor retorno de la inversión

Hay formas de asumir más riesgos con la esperanza de obtener más beneficios. Puede invertir en una cartera con muchas acciones e incluso incluir acciones más riesgosas que teóricamente tienen rendimientos esperados más altos, como acciones de microcapitalización, acciones de pequeño valor o acciones de mercados emergentes.

El sector inmobiliario también promete mayores rendimientos, especialmente cuando se utiliza un apalancamiento significativo.

Pero la conclusión es que la cifra de rendimiento esperado después de la inflación que debe utilizar en el cálculo del rendimiento de su cartera está entre el 2% y el 7%. Si usted (o su asesor) está haciendo cálculos utilizando el 10% o incluso el 12%, su plan probablemente esté condenado al fracaso.

Necesitas ahorrar más dinero

Volvamos nuevamente a la función de valor futuro. Si quiere $2 millones en 25 años y no tiene nada ahora, necesitará ahorrar entre $65,500 (rendimiento del 2%) y $31,700 (rendimiento del 7%) por año. Cuanto más riesgosa sea su cartera y más optimista sea sobre la economía futura, menos podrá ahorrar. Pero ahorrar 20.000 dólares al año no es suficiente, y 50.000 dólares podrían ni siquiera ser suficientes.

Recuerde, el paso 1 al diseñar un portafolio es establecer objetivos específicos. Cuando comience a implementar una asignación de activos, recuerde los objetivos específicos que desea alcanzar con su cartera de inversiones. Para alcanzar esos objetivos, es importante darse cuenta de la relación entre cuánto necesita ahorrar y qué parte del trabajo pesado proporcionará su cartera a través de sus rendimientos compuestos. ¿Ves por qué dije:"Si no sabes cuánto necesitas ahorrar, no ahorrarás lo suficiente?" Una jubilación cómoda requiere muchos más ahorros de lo que la mayoría de la gente piensa.

Paso 2:Desarrollar una asignación de activos

¿Cuáles son las mejores clases de activos para su cartera de inversiones?

Al diseñar una cartera de múltiples clases de activos, uno de los pasos más difíciles es el segundo:decidir qué clases de activos debe incluir.

Una clase de activo ideal tiene tres características importantes:

- Tiene un rendimiento esperado positivo a largo plazo, preferiblemente mucho más alto que la tasa de inflación esperada.

- Tiene una correlación baja, preferiblemente incluso una correlación negativa con todas las demás clases de activos.

- Tiene suficientes valores dentro de la clase para minimizar el riesgo de seguridad individual.

Si una “clase de activo” sólo contiene 10 acciones, no es una muy buena clase de activo.

¿Cuántas clases de activos necesita en su cartera de inversiones?

Mi opinión es que necesitas al menos tres clases de activos en tu cartera. Seven es un compromiso bastante bueno entre los beneficios de la simplicidad y el posible mejor rendimiento de una cartera compleja. Una vez que tienes más de 10, te estás engañando pensando que estás haciendo algo bueno y en realidad estás jugando por jugar. La ley de los rendimientos decrecientes realmente comienza a hacer efecto a medida que pasas de 3 a 7 clases de activos.

Puedo pensar en un par de docenas de clases de activos relativamente comunes. Es fácil ver que no es necesario incluirlos TODOS para obtener los beneficios de una cartera verdaderamente diversificada. Además, algunos fondos de base amplia pueden brindarle acceso a varias clases de activos a la vez.

De hecho, Mike Piper, que escribe un blog en The Oblivious Investor, cambió toda su cartera a un solo fondo mutuo de múltiples clases de activos. Sencillo pero sofisticado.

¿Cuánta complejidad desea en su cartera de inversiones?

Cuantas más clases de activos agregue, más compleja se volverá su cartera. Eso hace varias cosas:

- Una cartera más compleja podría brindarle la oportunidad de obtener mayores rendimientos, especialmente si muchas de las clases de activos son clases de alto riesgo y alto rendimiento.

- Se garantiza que aumentará sus costos de inversión y el tiempo necesario para administrar la cartera.

Puede que no le importe la complejidad, pero también debe considerar a su cónyuge y/o herederos. No es raro que los herederos descubran que la cartera de su amada recientemente fallecida contiene 200 acciones individuales y otros 50 fondos mutuos. ¿Adivina qué harán cuando mueras con una cartera como esa? Irán corriendo a la tienda Edward Jones más cercana y contratarán a esas personas para que lo hagan por ellos.

También debe tener en cuenta que si su cartera está dividida entre cinco o más tipos diferentes de cuentas, tener 15 clases de activos diferentes hará que realizar un seguimiento sea inmensamente complejo. Pero si todas sus inversiones están en una Roth IRA, entonces quizás eso no sea un problema.

Consideraciones fiscales al elegir clases de activos

Como relató William Bernstein en su excelente análisis de Taxable Ted y Sheltered Sam, si sus inversiones están principalmente en una cuenta sujeta a impuestos, probablemente desee menos clases de activos y de base más amplia en lugar de muchas clases de activos limitadas en la cartera. Esto no sólo mejora la eficiencia fiscal de las inversiones individuales, sino que también simplifica el reequilibrio en el futuro.

Oportunidades únicas de clases de activos

También puede tener la oportunidad de incluir clases de activos que otras personas no incluyen, y debe tenerlas en cuenta al diseñar su cartera. Esto puede ser una función de lo que está en su 401(k), o puede estar relacionado con su negocio individual.

Por ejemplo, cuando estaba en el ejército, tenía acceso al plan 401(k) del gobierno, el TSP. Este plan de muy bajo costo contiene un fondo indexado de mercados desarrollados extranjeros (Fondo I) que se ofrece a un costo muy bajo, así como un fondo de mercado extendido (Fondo S) que es mucho más barato que el que se puede comprar en cualquier otro lugar, incluido Vanguard. Tenía sentido utilizar estos elementos básicos al diseñar mi cartera dado lo atractiva que era la oportunidad. Además, el TSP ofrece una clase de activos que no se ofrece en ningún otro lugar:el fondo G. Se trata de un fondo del mercado monetario con esteroides que ofrece los rendimientos de un bono del Tesoro a 10 años con el riesgo de una letra del Tesoro a 3 meses.

Otros pueden tener acceso al fondo inmobiliario TIAA-CREF, que funciona de manera muy diferente a un fondo REIT. También podría tener la oportunidad de comprar acciones sindicadas de un centro quirúrgico, atención de urgencia o incluso su hospital. Es posible que esta clase de activos única solo esté disponible para usted, y eso debe tenerse en cuenta al crear su cartera de clases de activos múltiples.

Lista de clases de activos principales

Efectivo

Dinero para el colchón: Este es dinero que guardas en la casa o en la caja de seguridad. Es dinero físico que puedes recoger al salir de la ciudad después de un desastre natural. Podría ser una pila de billetes de 20 dólares, rollos de monedas de veinticinco centavos o incluso monedas de oro. Puede estar denominado en dólares estadounidenses, libras, euros o incluso yenes. Probablemente valga la pena tener algo de esto como parte de su fondo de emergencia, pero el rendimiento real esperado de este activo es precisamente lo opuesto a la tasa de inflación.

Cuentas de ahorro, corriente y de mercado monetario: Esto es dinero en el banco. No es tan accesible como el dinero del colchón, pero al menos genera un poco de rentabilidad. Ese rendimiento generalmente no es más que inflación (especialmente después de impuestos) y actualmente [2022] es mucho menor que la inflación. Pero es seguro y bastante líquido y generalmente está cubierto por un seguro de la FDIC. Los fondos del mercado monetario son un fondo mutuo que se esfuerza por mantener un valor de 1 dólar por acción (normalmente con éxito). Históricamente, las cuentas del mercado monetario han ofrecido rendimientos ligeramente más altos que las cuentas bancarias. El dinero es seguro y bastante líquido según las clases de activos.

CD: Las reglas varían según el banco, pero generalmente puedes obtener este dinero del Certificado de Depósito (CD) con bastante facilidad, aunque generalmente pierdes algo de interés si lo retiras anticipadamente. El dinero está asegurado por la FDIC y generalmente genera más ganancias que una tasa de ahorro típica, especialmente para plazos más largos.

Préstamos al gobierno

Letras del Tesoro de renta fija: Préstamos a corto plazo (menos de un año) muy seguros y muy parecidos al efectivo para el gobierno de Estados Unidos. Históricamente, apenas ha superado a la inflación antes de impuestos.

Bonos del Tesoro: Préstamos al gobierno de Estados Unidos por períodos de tiempo más largos, hasta 30 años. El valor principal puede variar significativamente con los cambios en las tasas de interés, pero aún se considera una inversión bastante segura. Sus rendimientos generalmente superan la inflación por una pequeña cantidad.

Bonos de gobiernos extranjeros: Similar a los bonos del Tesoro, excepto que también corre riesgo cambiario (si el dólar sube en comparación con la moneda en la que está denominado su bono, pierde dinero). Obviamente, algunos gobiernos tienen más probabilidades de incumplir sus obligaciones que otros.

Bonos indexados a la inflación: En EE.UU., estos incluyen bonos TIPS y I. Básicamente, se le garantiza un rendimiento real y el bono cubre cualquier inflación inesperada. Los gobiernos extranjeros e incluso algunas corporaciones también los emiten. En teoría, los rendimientos deberían ser inferiores a los de los bonos nominales comparables, pero no lo han sido por razones que no están del todo claras.

Préstamos a empresas y particulares

Bonos corporativos: Préstamos a empresas. Además del riesgo de tipo de interés, también corre riesgo de impago. Dado que estos son más riesgosos que los bonos del Tesoro, el rendimiento suele ser ligeramente mayor. Se pueden dividir en varias subclases por plazo y por riesgo de incumplimiento. Los bonos corporativos de mayor riesgo se conocen como bonos basura.

Bonos corporativos extranjeros: Similar a los bonos corporativos nacionales pero con riesgo cambiario. Algunos fondos mutuos se protegen contra ese riesgo para prácticamente eliminarlo, pero a costa de un menor rendimiento esperado.

Préstamos entre pares: Invertir en préstamos de consumo a particulares. Los rendimientos iniciales son prometedores, pero el riesgo de impago puede ser ridículamente alto. También son motivo de preocupación la liquidez y el tiempo necesarios para gestionar la inversión.

Valores respaldados por hipotecas: Estos bonos se componen de préstamos a propietarios de viviendas para sus hipotecas. Existen otros tipos de valores respaldados por activos, pero estos son los más comunes.

Patrimonio

Clases de activos de rebanar y cortar: Morningstar desarrolló una forma de nueve cuadros para ver los mercados de valores, dividiendo las acciones por tamaño (grandes, medianas y pequeñas) y en el continuo valor/crecimiento (valor, combinación, crecimiento). Esto proporciona nueve clases de activos, desde crecimiento de gran capitalización hasta valor de pequeña capitalización. Estas nueve clases de activos tienen sus ventajas y desventajas, y pueden incluirse razonablemente en una cartera, aunque algunos expertos han argumentado que se debe evitar un crecimiento pequeño debido al “efecto lotería”.

Clases de activos del sector: La economía estadounidense (y, por tanto, el mercado de valores) se divide con frecuencia en numerosos sectores, incluidos el financiero, el tecnológico, el energético, el sanitario, etc. Hay al menos 11 de ellos.

REIT: Aunque cotizan en el mercado de valores, muchos inversores sienten que los REIT son fundamentalmente diferentes de otras acciones como para considerarlos una clase de activo diferente y no solo un sector. Muchas carteras estáticas populares (como Yale y Coffeehouse) incluyen una porción separada de REIT.

Acciones de metales preciosos: Se trata de empresas que extraen oro, plata, platino, etc. Algunos, como William Bernstein, las consideran una clase de activo independiente. Los metales preciosos son excelentes activos para las cuentas IRA de oro y plata para aquellos interesados en comenzar su jubilación de esa manera.

Microcápsulas: Muchos, como Rick Ferri, consideran las microcaps una clase de activo separada. Estas son las acciones más pequeñas que cotizan en bolsa. Los rendimientos teóricos son prometedores. Los rendimientos reales pueden ser decepcionantes, ya que resulta que es difícil invertir bien en esta clase.

Acciones de venta libre: Se trata de acciones de empresas pequeñas que no son lo suficientemente grandes como para cotizar en una bolsa de valores y deben comprarse y venderse en “hojas rosas”. Existen problemas importantes al invertir en esta clase de activos (especialmente la transparencia y una alta prevalencia de estafas), y probablemente la mayoría de los inversores médicos deberían evitarlo.

En general, se espera que los rendimientos de la mayoría de estas clases de activos superen significativamente la inflación, pero con una volatilidad significativa y el riesgo de pérdidas temporales y permanentes.

Renta variable internacional: Todas las clases de activos enumeradas anteriormente en acciones nacionales podrían recrearse en todos los países del mundo, produciendo cientos de “clases de activos”. (Piense en las acciones brasileñas de microcapitalización sanitaria.) Pero, en general, cuando la gente habla de clases de activos de renta variable internacionales, se refieren a estas:

- Mercados desarrollados: Esto generalmente incluye acciones en Europa, Japón, Australia, Nueva Zelanda y otros países con economías altamente desarrolladas. Como era de esperar, se puede subdividir por capitalización de mercado y por el continuo valor/crecimiento.

- Mercados emergentes: Esta clase de activos se compone de acciones que se encuentran en economías que aún están en desarrollo:Brasil, China, India, Rusia y docenas de otros países. Los mayores riesgos de invertir en estas economías dan a esta clase de activos un rendimiento esperado más alto que las acciones nacionales o desarrolladas.

- Mercados fronterizos: ¿Quieres más riesgo? ¿Por qué no invertir en Oriente Medio y África? Hay problemas tan serios relacionados con la inversión en la mayoría de estos países que hace que las inversiones en los mercados emergentes parezcan relativamente tranquilas.

- REIT internacionales: Vanguard tiene un fondo relativamente nuevo que permite esta clase de activos.

Las acciones de valor internacional y las acciones pequeñas internacionales también son clases de activos comunes.

Materias primas/Inversiones alternativas

Metales preciosos: Esto incluye oro, plata, cobre, platino, etc. Muchos inversores tienen uno o todos ellos en sus carteras. El rendimiento esperado a largo plazo es inflación menos gastos, pero con su baja correlación con otras clases de activos (y su supuesto valor como dinero apocalíptico), muchos lo poseen. Se puede tener como metal en posesión suya, como metal en posesión de otra persona y de media docena de otras maneras, todas con sus ventajas y desventajas. El oro, en particular, tiende a tener largos períodos con rendimientos decepcionantes y breves ráfagas de rendimientos sobresalientes.

Energía: Puede invertir directamente en petróleo, gas, gas natural, uranio, carbón e incluso energías alternativas. Puedes comprar contratos de futuros sobre ellos; comprar acciones de empresas que los produzcan, refinen o transporten; comprar pozos; o incluso formar asociaciones (MLP) para invertir en ellos. Hay ventajas y desventajas en cada uno de estos, y se esperan algunos rendimientos prometedores debido a la asunción de riesgos significativos y la resistencia a una volatilidad impresionante. Esas personas no viven en Dakota del Norte por el clima.

Productos básicos agrícolas: Se puede “invertir” en cualquier cosa, desde maíz hasta trigo, pasando por “pancetas de cerdo” y cacao. Algunos sugieren que los fondos de futuros de materias primas de garantía tienen un lugar en la cartera. Los rendimientos esperados están cerca de la inflación, por lo que el argumento para agregarlos a una cartera a largo plazo se basa principalmente en las bajas correlaciones con clases de activos más tradicionales, como acciones y bonos. Por supuesto, hay muchos especuladores con materias primas.

Metales no preciosos: El acero, el aluminio, el cobre, etc. tienen problemas similares a los de los productos agrícolas.

Monedas: Puede especular sobre los cambios en las monedas utilizando varios instrumentos. El rendimiento real esperado es negativo después de costes.

Criptomonedas: Las criptomonedas como Bitcoin son principalmente un instrumento de especulación, ya que no son una moneda ampliamente utilizada (y mucho menos una moneda estable) y no tienen ningún tipo de reserva de valor estable. Ha sido muy popular en los últimos años, pero no es algo en lo que yo invertiría mucho dinero. Más información aquí.

Inversiones alternativas: Larry Swedroe, en su excelente La única guía para inversiones alternativas que necesitará, enumera 20 clases de activos alternativos diferentes. Vale la pena leer el libro antes de profundizar en cualquiera de estos. No entraré en tantos detalles en mi lista.

Productos financieros: Esto incluye seguros de vida, anualidades, opciones, futuros, inversiones estructuradas, acciones preferentes (una combinación de acciones corporativas y bonos corporativos), opciones de compra cubiertas, bonos convertibles y otros derivados. Cada una de estas opciones tiene potencial, pero los productos tienden a ser complejos, y la complejidad casi siempre favorece al emisor sobre el inversor.

Capital privado: Muchas empresas no son de propiedad pública ni cotizan en el mercado de valores. Eso no significa que no sean buenas empresas. Puede ser una clase de activo difícil de invertir, que a menudo requiere mínimos elevados y “conocer a alguien”. Varios artículos sugieren que los rendimientos no son tan buenos como muchos pensaban en el pasado. Obviamente hay menos transparencia que en los mercados públicos.

Fondos de cobertura: Ahh, la inversión del rico. Existen una docena de tipos diferentes de fondos de cobertura. Su reciente popularidad ha diluido seriamente el talento. La pregunta es si alguna vez hubo talento suficiente para compensar los honorarios ridículamente altos. Probablemente sea un área que la mayoría debe evitar cuando se trata de diseñar un portafolio simple.

Coleccionables: Sí, si hubieras comprado la Mona Lisa hace un par de cientos de años, te estaría yendo bastante bien. Not exactly a mainstream investment product, this category includes everything from art to Beanie Babies to baseball cards. These are generally hobbies, not investments.

There are more asset classes than you can shake a stick at. You obviously don't need most of them. Let's discuss how to allocate between them to form an asset allocation.

Investing Portfolio Asset Allocation

The process of deciding your investment portfolio asset allocation is very personal, because there really is no single right answer. There probably isn't even a single right answer for you. There are literally hundreds of reasonable asset allocations that, combined with a reasonable savings rate, will allow you to reach your financial goals. Don't worry too much about getting this step perfectly right. Besides, portfolios that are only slightly different only perform slightly differently. Perfect can be the enemy of good here. Consider these five aspects as you build your portfolio.

What Should My Stock-to-Bond Ratio Be?

A portfolio is traditionally composed of risky stocks and relatively riskless bonds. The ratio between these two is the most important factor for determining both the risk and the return of your portfolio and is the first thing to decide when putting your asset allocation together.

John Bogle's rule is that your stock allocation percentage should be approximately 100% minus your age. So if you're 25, you should have 75% stocks. If you're 75, you should have 25% stocks. No rule of thumb should ever be hard and fast, and there are plenty of good reasons to not follow this rule. But if you're not sure where to start, this is a great place.

Some have argued for as much as a “120 minus your age” rule, but I'll be honest:when I start seeing people advocating this, it usually is after a long run-up in stocks and shortly before the beginning of a bear market. That would put a 50-year-old at 70% stocks, which is probably a little on the aggressive side. I have two pieces of advice for you when deciding on your stock-to-bond ratio.

First, Benjamin Graham suggested you should never have more than 75% of your portfolio in stocks or less than 25% of the portfolio in stocks. Warren Buffett claims that everything he knows about investing, he learned from Benjamin Graham. I suggest you listen to those two. Your portfolio is not the place to be an extremist.

What Is Your Investment Risk Tolerance?

When you are first developing your portfolio, I suggest you be more conservative than you think you should until you pass through the fire of a bear market the first time to see how you react. The worst possible outcome for a portfolio is for you to sell low during a bear market just before your retirement. I have two colleagues who did just this. ¿Adivina qué? They're still working shifts.

The time to learn your true risk tolerance is not during the last bear market before your retirement. It's during the bear market you go through in your 20s or 30s. During the bear market of 2008-2009, the US stock market declined more than 56%. Other asset classes, such as emerging market stocks and REITs, lost even more. The US stock market declined approximately 90% during the Great Depression. You should expect to lose at least half of the money you have invested in stocks 2-3 times during your investing career.

That means at least a 25% loss on a 50/50 portfolio. If you've never watched several years' worth of savings evaporate before your eyes, you don't know what it feels like in your gut to go through that. DO NOT overestimate your risk tolerance. It is far better to underestimate it. You can always ramp up the risk after your first bear market managing your own portfolio if you find you can tolerate it. In my experience, it is far more common for people to take on more risk than they can handle, and most end up buying high and selling low.

How Much International Stock Exposure Belongs in Your Portfolio?

Another difficult question for a portfolio manager (that's you, if you're managing your own) is how much of the portfolio you should expose to the unique risks faced by international stocks, including currency risk. There are lots of good reasons to invest internationally, including significant diversification benefits and the possibility of outstanding returns in many countries.

I personally recommend you invest at least 20% of the money designated for stocks in your portfolio in stocks of countries outside your home country. In my opinion, the maximum you should invest in international stocks is the market weight, which is currently about 55% of your stocks. Any number between those is reasonable.

Total Market Approach vs. Tilting Portfolio

One very reasonable way to invest is to just buy all the stocks and all the bonds. For example, you could design a portfolio that is 1/3 Total Stock Market Index (US Stocks), 1/3 Total Bond Market Index (US Bonds), and 1/3 Total International Stock Index (Non-US Stocks). This has many benefits, including ultimate diversification, very low costs, and simplicity.

However, there are also good arguments for “tilting” the stock portions of your portfolio to riskier assets. That means holding MORE than the market weights of riskier assets such as value stocks, small stocks, junk bonds, and emerging market stocks. The hope is that you'll have higher long-term returns to compensate you for taking the additional risk.

An example of a tilted portfolio would be 25% Total Stock Market, 10% Small Value, 25% Total International Stock, 10% Emerging Markets, 25% Total Bond Market, and 5% Junk Bonds.

How Much to Tilt Your Portfolio?

Once you've decided you WANT to tilt your portfolio to some riskier asset class, you're left with the decision of how much to tilt it. The more you tilt, the more theoretical return you will get, but you have to weigh that against the loss of diversification and the additional risk. The reason small stocks have a higher expected return is that the risk is higher that they may not get that expected return, even in the long run. It's a bit of a Catch-22.

I suggest moderation in all things. Although some authorities have advocated putting all of your stock allocation into risky asset classes, such as small value stocks, I recommend you keep your tilts small enough that you still have a significant chunk of your portfolio invested in all the stocks in the world and all the investment-grade bonds in your currency.

Splitting Up Fixed Income

Some investors also like to “slice up” their fixed income allocation. The smaller your stock-to-bond ratio, the more important this issue becomes. I suggest you keep some portion of your fixed income in investment-grade nominal bonds or their equivalents (CDs or perhaps the TSP G Fund) and some portion in bonds indexed to inflation, such as TIPS. The percentages I leave up to you. If your bond allocation is relatively small and you want to keep it simple, there's nothing wrong with putting your entire fixed allocation into a total bond market fund.

Investment Portfolio Asset Allocation Examples

As I mentioned above, there are dozens, perhaps hundreds, of reasonable asset allocations. I've outlined a number of popular ones here. The most important thing really isn't the specific portfolio you choose. The important thing (once you choose a reasonable portfolio) is that you stick with it through thick and thin, modifying it rarely, only for very good reasons, and after giving it great thought over a period of months. But for the novice asset allocator, I will provide three examples of portfolios I consider reasonable—and five portfolios I do not consider reasonable.

Reasonable Portfolio #1 — Relatively aggressive, with a tilt to small and some alternative asset classes

- US Stock Market 20%

- Small US Stocks 10%

- International Stocks 20%

- Small International stocks 10%

- Gold 5%

- REITs 5%

- TIPS 15%

- Total US Bond Market 15%

Reasonable Portfolio #2 — Conservative and Simple

- US Stock Market 30%

- International Stocks 10%

- TIPS 10%

- Total Bond Market 40%

- Cash 10%

Reasonable Portfolio #3 — The portfolio of an asset-class junkie

- US Stock Market 20%

- Small Value Stocks 10%

- International Stocks 10%

- Small International Stocks 5%

- International Value Stocks 5%

- Precious Metals Stock Fund 5%

- REIT Fund 5%

- TIPS 15%

- Total Bond Market 15%

- Junk Bonds 5%

- Cash 5%

Unreasonable Portfolio #1 — Extreme, lacks diversification, and/or lacks growth potential

- Gold 60%

- Cash 20%

- Guns and Ammo 20%

Unreasonable Portfolio #2 — Lacks diversification due to no low-risk asset classes

- Total Stock Market Index 100%

Unreasonable Portfolio #3 —Too much international tilt

- Total International 50%

- US Stocks 25%

- Bonds 25%

Unreasonable Portfolio #4 — Bizarre, huge tracking error, lacks diversification

- REITs 25%

- Gold 20%

- Silver 20%

- Transportation Stocks 15%

- China Stocks 10%

- Israeli Stocks 5%

- Mid-Cap Growth Stocks 5%

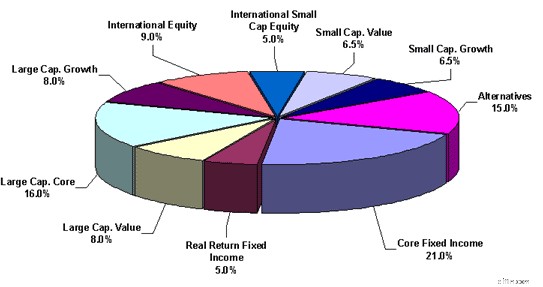

Unreasonable Portfolio #5 — Too complicated and slices are too small

- US Large Growth Stocks 3%

- US Mid-cap Growth Stocks 1%

- US Small-cap Growth Stocks 3%

- US Large Blend Stocks 3%

- US Mid-cap Blend Stocks 3%

- US Small Blend Stocks 3%

- US Large Value Stocks 2%

- US Mid-cap Value Stocks 3%

- US Small-cap Value Stocks 2%

- Microcaps 3%

- REITs 3%

- International REITS 3%

- Large International Stocks 3%

- International Growth Stocks 4%

- Emerging Market Value Stocks 5%

- China Fund 3%

- Small International Stocks 3%

- Gold 2.5%

- Silver 2.5%

- Copper 1%

- Platinum 1%

- Employer's Stock 5%

- TIPS 4%

- Short-term Treasuries 6%

- Short-term Corporates 7%

- Long-term Treasuries 8%

- Junk Bonds 3%

- Peer to Peer Lending 2%

- Energy Stocks 4%

- Commodities Fund 4%

Step 3 — Implement the Asset Allocation

Selecting Investments for Your Portfolio

It's now time to implement the asset allocation. This involves selecting the actual investments to fulfill the asset allocation, deciding what types of accounts to use, and determining where you should locate each investment within those accounts.

You've basically got three choices when you select investments:

- Select individual securities yourself.

- Pay someone else to select investments for you through traditional mutual funds or ETFs and have them manage the investment actively (trying to beat the market).

- Pay someone else to manage the investment passively.

Passive vs. Active Investment Management

I favor passively managed mutual funds for three main reasons:

#1 Active Management Is Really Hard

If this is news to you, I suggest a quick read of Rick Ferri's The Power of Passive Investing. He puts together academic studies done over decades that demonstrate that while beating the market is possible, it is highly unlikely and becomes more unlikely the longer the investing time period and the more investments that need to be selected.

#2 Active Management Is Really Expensive

In fact, that's a big part of the reason why passive funds outperform active funds. (The other big reason is primarily behavioral.) Years ago, the only funds available were actively managed. That provided a benefit to investors since they could get wide diversification at a much cheaper price than they could get themselves. There was little focus on “beating the market” since you couldn't buy the market.

When index funds showed up, other mutual funds had to focus on beating the market, and it turned out it was much harder to do than anyone imagined. The expense ratio on funds easily available to any investor is less than 0.1% per year or less than $1 per $1,000 invested.

#3 Passive Management Is Really Easy

You select a fund based on only three factors:

- Which index does the fund follow

- How well does it follow the chosen index

- Price

You don't have to learn all about the manager's background, evaluate their track record, and constantly monitor their activity so you can get out quickly if they ever “lose their touch.” You just buy it and forget it. Passive investors get mad when their fund doesn't have a return within a few basis points of the benchmark index, which is a pretty rare event for most popular index funds.

Traditional Index Mutual Funds vs. ETFs

Some people spend a lot of time worrying whether to use traditional index mutual funds or ETFs. The truth of the matter is that it doesn't matter all that much. Expenses are similar, and true advantages of one over the other for most investors are minimal. Mutual funds are generally easier to use since you don't have to interact with the market, but in some of the more obscure asset classes, an ETF is markedly better than a fund.

How to Get Started Creating Your Portfolio

The process for most of us goes like this:if I want, say, 5% of my portfolio in REITs, I look for a passively managed REIT fund and put 5% of my portfolio in it. I want 5% of my portfolio in emerging markets, so I look for the best passively managed emerging markets fund and put 5% of my money in it. It's pretty simple.

If you're not sure where to start looking for passively managed funds, go to Vanguard. You don't necessarily have to have all your investments at Vanguard, but you probably ought to have a pretty good reason to invest somewhere else.

The hard part is the asset allocation, not the selection of the investments. But too many people don't do these steps in order, and that's where things seem confusing and complicated.

Choosing Investment Accounts for Your Portfolio

This step can make a big difference. I'm often surprised to see people not using the appropriate type of accounts for their situation. For example, a resident who isn't investing for retirement in a Roth IRA. Or parents saving for their children's college in a taxable account instead of their state's 529 plan. Or a doctor at the peak of her earnings career choosing a Roth 401(k) or even a taxable account instead of maxing out his tax-deferred 401(k) contributions. Everyone's situation and outlook are a little different, but using the right accounts for the right reason can make a huge difference in your after-tax returns over the years.

Tax-Efficient Placement

If all of your investment accounts are tax-protected, this step doesn't matter so much. If you have a significant taxable investment account, however, you need to pay attention to this step. As a general rule, you should use tax-protected accounts as much as possible, and when you have to invest in a taxable account, you should place your tax-efficient assets there first. So if only 50% of your investments are within tax-protected accounts, and your desired asset allocation is:

- 20% Total U.S. Stock Market

- 20% Total International Stock Market

- 20% Small Value Stocks

- 5% REITs

- 15% TIPS

- 20% Total Bond Market

Then you'd want to rank the assets in order of tax-efficiency. Here's that list in order from most efficient to least efficient:

- Total International Stock Market

- Total U.S. Stock Market

- Small Value Stocks

- REITs

- Total Bond Market

- TIPS

You would then place your assets like this:

Tax-protected accounts 50%

- 15% TIPS

- 20% Total Bond Market

- 5% REITs

- 10% Small Value Stocks

Taxable account 50%

- 10% Small Value Stocks

- 20% Total Stock Market

- 20% Total International Stock Market

There are a few subtleties to this process, but in general, it's pretty straightforward. If you're not quite sure you're doing it right, consider posting your desired asset allocation and how you're planning on implementing it on the WCI forum or Facebook Group. You'll have valuable feedback within minutes and some reassurance that you're doing it right.

Step 4 — Maintain the Plan

Managing Your Investment Portfolio

The final step in designing a solid, low-cost, do-it-yourself portfolio is managing your portfolio. As we've discussed, the easiest (and undoubtedly one of the smartest) portfolios you can have is a fixed-asset allocation of low-cost index funds. There are a few tasks that remain.

Tracking Your Investment Returns

An important part of planning for the future and maintaining your asset allocation is to track your returns. This need not be done on a daily basis, but should at least be looked at once a year and tracked over the long term. I suggest you use the XIRR function to do so. As the years go by, this data becomes more and more valuable. If, for example, your plan for financial independence is to have $2 million in 25 years and you determined upfront that you need to save $42,000 a year and average 5% real returns (after taxes and expenses) to reach that goal, you ought to calculate your returns as you go along to see how you're doing. If after seven or eight years you see that you're actually only getting 4% real returns, then you can adjust by saving more money or perhaps even taking a little more risk than you thought you had to in the portfolio. Perhaps your plan was to get 10% real returns, and you realize how unlikely that seems to be after a few years of investing. You can now adjust the plan to spend less in retirement, work longer, or save more now. Investing without calculating your overall returns is like going on a road trip and never looking at a map, a GPS, or the road signs. You may run out of gas before you get there.

Rebalancing Your Portfolio Asset Allocation

A static asset allocation is going to be knocked out of balance by varying market returns. If you want to maintain the same level of risk in your portfolio, you'll need to rebalance back to the original asset allocation from time to time. For the beginning investor, with a small portfolio compared to his annual contributions, this is easily done by directing the new contributions to the asset classes that haven't done particularly well recently. As the portfolio grows, it may occasionally become necessary to actually sell something that has done well to buy something that hasn't.

Studies show you shouldn't rebalance more often than every year or two, so some people just do it on their birthday every year. Others rebalance when the portfolio becomes out of whack by a certain amount, by using the 5/25 rule (or similar). You should try to avoid any tax consequences when rebalancing, as the benefit of rebalancing could easily be eliminated by the tax costs. This means doing your rebalancing predominantly within tax-protected accounts. You can also use distributions (dividends and capital gains) to new contributions to rebalance, further decreasing the need to sell appreciated securities within a taxable account.

When to Change Your Portfolio's Asset Allocation

You occasionally may come up with a good reason to change your asset allocation. This should occur rarely, and when I say that, I'm not talking every week or two. I'm talking once a decade or so. Remember, this is a strategic asset allocation we're talking about, not a tactical asset allocation. You don't change it in response to security valuations or recent market events. You need to be very careful about performance chasing, which is a very natural tendency that most investors fall into. I suggest you give yourself a waiting period, perhaps even 3-6 months after deciding to change the asset allocation before doing so. You may be surprised to see that after a three-month wait, you no longer think that change was such a good idea. Here are a few reasons why you might want to change your asset allocation:

Decrease in Risk – In general, as you get older, closer to retirement, and closer to your financial goals, you probably want to dial down the risk a bit, with safer assets like bonds and less risky assets like stocks. You may want to decide now how you plan to do this. Decreasing stocks by 1% a year or 10% a decade or whatever. You may also find you simply don't need to take as much risk after a raise, particularly strong market performance, or an inheritance.

Change in Life Circumstances – Perhaps you get married and your spouse doesn't like you investing in microcaps or you find you need a higher return than you originally anticipated. You may also gain access to different asset classes through a new 401(k).

Add an Asset Class – Every now and then, a new asset class comes along. If, after evaluating it, you find you want to add it to your portfolio, it's OK to do so. I do recommend you be very careful about performance chasing, however. It's easy to do, even for the “right reasons.”

Buy into a New Theory – You may come across some new investing research or theories that indicate a change in investing strategy. Examples from the past include the development of mutual funds, the development of index funds, the development of REITs, 3-Factor analysis into the benefits of small and value stock investing, or even momentum investing.

Stay the Course

Last, and perhaps most importantly, once you develop your portfolio, you need to stay the course. This is much easier said than done.

Not only do you have to ward off the constant urge to tinker, but you need to avoid reacting to market ups and downs. It helps if you don't pay any attention to the financial news. Investment consistency is far more important than the particular asset allocation you choose (as long as it is something reasonable). Changing horses in mid-stream is a recipe for getting wet.

You can do this, and we can help. In fact, we're more than happy to help you. To explore thousands of more posts from WCI over the past decade, you can start here. WCI also has plenty of relationships with a number of high-quality, pre-vetted partners that can assist you with financial planning, retirement accounts, tax planning, and real estate investing.

Does this plan for building and managing a portfolio make sense to you? Or did you go about it a different way? Did you have success? Do you wish you could have taken this path instead?

[This updated post was originally published as a series in 2012.]

-

¿Debería usted (o alguien) comprar Litecoin?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Cómo construyo una casa por $ 150?

000? Puedes construir una casa por $ 150, 000, pero requiere planificación, conocimiento y disciplina. Aunque muchos factores afectan el costo de la construcción residencial, su localización, el t

Artículos Destacados

- Cuentas corrientes sin cargo:cómo encontrar una que sea adecuada para usted

- ¿Cómo generar riqueza generacional? Cambie el futuro de su familia, Empezando hoy

- Diferentes tipos de inversión:Dominar la gestión de carteras

- ¿Qué es una reunión general anual (AGM)?

- Desgravación fiscal a la propiedad:cómo funciona y cómo obtenerla

- ¿Necesitan los médicos un seguro de invalidez laboral propio?

- 9 consejos prácticos para vivir tu mejor vida ahora

- ¡Cree una rutina de cuidado de la piel minimalista que se adapte a su presupuesto!

- ¿Puedo obtener un préstamo para un automóvil si estoy desempleado?

-

¿Qué es el dinar kuwaití (KWD)?

¿Qué es el dinar kuwaití (KWD)? El dinar kuwaití es la moneda de curso legal del Estado de Kuwait, una nación rica en petróleo en el Medio Oriente que está rodeada por Irak y Arabia Saudita. El dinar se divide en 1, 000 fils. ...

-

Requisitos del programa de bienestar de Kentucky

Requisitos del programa de bienestar de Kentucky Kentucky brinda asistencia económica a personas necesitadas. La Oficina del Censo de EE. UU. Declara que 275, 181 personas, o el 17,3 por ciento de la población, viven por debajo de la línea de pobre...