Actualización de condonación de préstamos PPP en 2021. ¿Tendrá que pagar?

El año pasado, el gobierno de EE. UU. lanzó el Programa de protección de cheques de pago. Incluye una ayuda monetaria, o préstamo PPP, para que las pequeñas empresas cubran los gastos de nómina cuando no hay ingresos en el balance. Se implementó como una ayuda financiera totalmente perdonada para conservar el empleo:si solicitó un préstamo PPP y cumplió con todos los requisitos, no es responsable de ningún pago.

Hasta febrero de 2021, la SBA había aprobado 6 913 622 préstamos PPP por un total de $640 300 millones. Desafortunadamente, no todas las empresas que solicitaron y recibieron préstamos PPP lograron cumplir con esas condiciones. No todos los detalles de los requisitos para la condonación de préstamos PPP estaban claros hasta el presente. Sin embargo, el programa de protección de cheques de pago continúa desarrollándose, atrayendo cada vez más fondos del gobierno y permitiendo que las pequeñas empresas obtengan ayuda por segunda vez.

Este artículo le brindará una descripción general de las nuevas reglas en la legislación de condonación de préstamos PPP. Comprenderá mejor lo que estas actualizaciones pueden significar para su negocio. Y, con suerte, descubra la respuesta a la pregunta:"¿Tendré que pagar algo por mi préstamo PPP?"

Contenido:

-

Cambios en las pautas de préstamos PPP en 2021

-

¿Son deducibles los gastos comerciales pagados con préstamos PPP?

-

Nuevo requisito de préstamo PPP en 2021

-

Tres reglas principales de condonación de préstamos PPP

-

Quién puede solicitar un préstamo PPP en 2021

-

Plazo de solicitud de préstamo PPP en 2021

-

Actualización sobre los costos comerciales elegibles para la condonación de préstamos PPP

Cambios en las pautas de préstamos PPP en 2021

La Ley de Ayuda, Alivio y Seguridad Económica del Coronavirus (Ley CARES) estableció un Programa de Protección de Cheques de Pago (PPP) el 27 de marzo de 2020. El programa tiene como objetivo proporcionar préstamos cubiertos, préstamos 100% garantizados, para ayudar a las empresas afectadas negativamente por la enfermedad del coronavirus. 2019 (COVID-19) y ayudar a mantener a las personas en el trabajo. La Administración de Pequeñas Empresas (SBA) anunció que los préstamos PPP tendrán un plazo de dos años a una tasa de interés del 1% y que los pagos de los préstamos PPP se aplazarán durante seis meses.

¡Mucho en tiempos difíciles! Solo en 2021, la SBA ya aprobó más de 1 701 494 préstamos PPP por un total de $115 300 millones. A pesar de la inmensa popularidad del Programa de protección de cheques de pago, ha habido muchas críticas desde el día de la habilitación.

El creciente descontento obligó al gobierno a continuar revisando y cambiando la legislación de préstamos PPP durante la primavera, el verano y el otoño de 2020. ¡El proceso tampoco se ha detenido en 2021!

El mayor problema con el Programa de protección de cheques de pago fue la falta de claridad de las políticas del IRS sobre las deducciones de impuestos. Muchas quejas estaban relacionadas con la supuesta prioridad de las empresas más grandes en los fondos en lugar de las pequeñas empresas. Afortunadamente, el gobierno aprobó enmiendas a la legislación de APP en 2021. Finalmente aclaran los puntos más dolorosos en las reglas del programa de préstamos.

A partir de febrero de 2021, los principales cambios por los que han pasado las pautas de préstamos PPP son

- más financiación para pequeñas empresas y propietarios únicos,

- reconocer los préstamos PPP como libres de impuestos

- aceptar deducciones fiscales sobre los gastos cubiertos con un préstamo PPP,

- otorgar crédito de retención de empleados a empresas con préstamos PPP,

- permitiendo el segundo retiro de un préstamo PPP.

Probablemente, el problema más destacado con el Programa de Protección de Cheques de Pago fue la deducibilidad de los gastos pagados con el préstamo condonable. Echémosle un vistazo más de cerca en el próximo capítulo.

A medida que las noticias continúan, asegúrese de realizar un seguimiento de las actualizaciones de los préstamos PPP en el sitio de la SBA.

¿Los gastos comerciales pagados con préstamos PPP son deducibles?

La respuesta corta es sí. Pero la verdadera respuesta es un poco más larga que eso. Profundicemos en los detalles.

El proceso de condonación del PPP ha sido un tema muy discutido en Capitol Hill desde el día en que se habilitó la Ley CARES. Anteriormente, se suponía que las empresas no debían deducir los gastos pagados con fondos PPP. Dado que el préstamo es un ingreso condonable y no sujeto a impuestos, se consideró como una doble inmersión u obtención de un ingreso de dos fuentes diferentes. Para muchos propietarios de PYMES, esto tendría consecuencias fiscales adversas.

Finalmente, la Administración revisó la condonación de préstamos PPP y actualizó ciertas pautas de solicitud. Como resultado, gran parte de la ambigüedad en esta pregunta desapareció. Ahora es oficial que si usó su PPP para pagar gastos comerciales que normalmente son deducibles, como el alquiler y los servicios públicos, puede tomar esas deducciones como de costumbre. Gracias a las nuevas enmiendas, más pequeñas empresas podrán beneficiarse de obtener la ayuda del préstamo PPP y no enfrentar facturas de impuestos desagradables.

¿Entonces, cuál es el problema? No existe una adaptación automática de esta disposición a nivel estatal. Esto significa que no todos los estados han aprobado la misma legislación. Para cumplir completamente con la condonación de préstamos PPP no gravable, un estado debe adoptar el Código de Rentas Internas (IRC) más reciente y cumplir con las enmiendas. Mientras que algunos estados caen en un cubo de conformidad continua, lo que significa que adoptarán el IRC más reciente a medida que esté disponible, otros, como Nueva Jersey, Mississippi y Arkansas, elegirán selectivamente las disposiciones que aceptarán o ganarán. 't adoptar a nivel estatal.

¿Qué significa para usted como propietario de una PYME? Significa que si vive en un estado con conformidad selectiva con el IRC, sigue existiendo incertidumbre sobre si podrá obtener deducciones de impuestos en las facturas de electricidad que pagó con un préstamo PPP. Aunque los préstamos PPP están totalmente exentos de impuestos a nivel federal, asegúrese de consultar las agencias locales de su estado al respecto.

Nuevos requisitos de préstamo PPP en 2021

Esto es lo nuevo y lo más importante que debe saber sobre los requisitos del préstamo PPP a principios de 2021.

Ampliación del periodo cubierto. El período cubierto por un préstamo PPP se extiende desde el 8 de agosto de 2020 hasta el 31 de marzo de 2021. También puede seleccionar la condonación del préstamo PPP que cubre un período de 8 semanas después de la fecha de origen del préstamo o 24 semanas después de la fecha de origen del préstamo, independientemente de cuándo. el préstamo fue desembolsado.

Posibilidad de obtener un préstamo PPP por segunda vez. Si tiene menos de 300 empleados y puede documentar pérdidas de ingresos trimestrales de al menos un 25 % en el primer, segundo o tercer trimestre de 2020 en relación con el mismo trimestre de 2019, puede recibir un préstamo PPP de segundo sorteo. El monto del préstamo es de hasta $2 millones.

Un formulario de solicitud más sencillo. Si su préstamo es de $150,000 o menos, tendrá un proceso de solicitud de condonación de préstamo simplificado. Incluye un formulario de solicitud que no tiene más de una página de extensión. Solo debe proporcionar:

- una descripción de la cantidad de empleados que el propietario de la pequeña empresa pudo retener gracias al préstamo,

- la cantidad estimada del préstamo gastada en costos de nómina,

- y el monto total del préstamo.

Mantener los registros para el cumplimiento. La SBA tiene el derecho de revisar y auditar su préstamo por fraude, incluso si ya fue perdonado. Significa que es posible que deba certificar que cumplió con todos los requisitos del préstamo PPP en cualquier momento en el futuro cercano. Para ser precisos, es necesario conservar los registros de empleo relevantes durante 4 años después de enviar el formulario y otros registros relevantes durante 3 años. El reporte de información demográfica es opcional. Asegúrese de realizar un seguimiento de sus gastos en el software de contabilidad comercial para que su contador pueda consultarlos fácilmente cuando sea el momento de presentar la declaración.

Tres reglas principales de condonación de préstamos PPP

Antes de profundizar en los detalles de los requisitos de condonación del Programa de Protección de Cheques de Pago, entendamos primero 3 cosas principales sobre la solicitud de condonación de préstamos.

- Los préstamos PPP no se perdonan automáticamente. Debe solicitar la condonación de préstamos utilizando los formularios de solicitud apropiados y dentro de los plazos establecidos.

- Los formularios de solicitud de condonación de préstamos PPP difieren dependiendo de su tipo de negocio y si es su primera o segunda aplicación.

- Las empresas deben proporcionar documentación para respaldar sus reclamos en las solicitudes de condonación . Todos los préstamos PPP se someten a una revisión automática y todos los préstamos de $2 millones o más se someten a una revisión manual. Además, cualquier préstamo puede ser seleccionado para una revisión manual en cualquier momento.

Entonces, ¿qué es la condonación de préstamos de todos modos? ¿Y cuáles son las reglas que lo garantizan? Esto es lo que dice la SBA:

¡Excelente! Pero, ¿qué sucede si no se condona el monto total de un préstamo PPP?

¿La devolución del préstamo está sujeta a tasas de interés?

Enlaces para guardar:

Formularios de solicitud de condonación de préstamos PPP e instrucciones

Preguntas frecuentes sobre la condonación de préstamos PPP

Cálculos y documentación para el primer préstamo PPP

Cálculos y documentación para un segundo préstamo PPP

Quién puede solicitar un préstamo PPP en 2021

¡La noticia para las pequeñas empresas ha sido excelente! Las pautas actualizadas para el Programa de protección de cheques de pago ahora brindan a las empresas una segunda oportunidad de obtener ayuda financiera, siempre que puedan mostrar pérdidas del 25 % o más en 2020 en comparación con sus ingresos de 2019.

Para la mayoría de los propietarios de pequeñas empresas, el monto máximo de préstamo de un préstamo PPP de segundo sorteo será 2,5 veces el promedio mensual de los costos de nómina de 2019 o 2020 hasta $2 millones. Para las empresas del sector de servicios de alojamiento y alimentación, el monto máximo del préstamo para un préstamo PPP de segundo sorteo será 3,5 veces el costo mensual promedio de la nómina de 2019 o 2020 hasta $2 millones.

El propietario de una pequeña empresa puede solicitar un segundo préstamo PPP en los siguientes casos:

- El préstamo PPP recibido anteriormente ha utilizado el monto total para los usos autorizados.

- Una empresa no tiene más de 300 empleados.

- Una empresa demostró al menos una reducción del 25 % en los ingresos brutos entre trimestres comparables en 2019 y 2020.

Enlaces para guardar:

Encuentre un prestamista para Préstamo PPP

Formulario de solicitud de prestatario de primer sorteo de PPP

Formulario de solicitud de prestatario de segundo sorteo de PPP

Fecha límite de solicitud de préstamo PPP en 2021

Si su empresa no ha recibido un préstamo PPP en 2020, tanto el primer como el segundo préstamo PPP pueden estar disponibles para usted en 2021. Estos préstamos, al igual que la primera ronda, pueden calificar para la condonación total. Los plazos de solicitud ya han sido anunciados. La SBA y el Departamento del Tesoro de EE. UU. reabrieron el Programa de protección de cheques de pago. Las pequeñas empresas podrán solicitar préstamos PPP hasta el 31 de marzo de 2021.

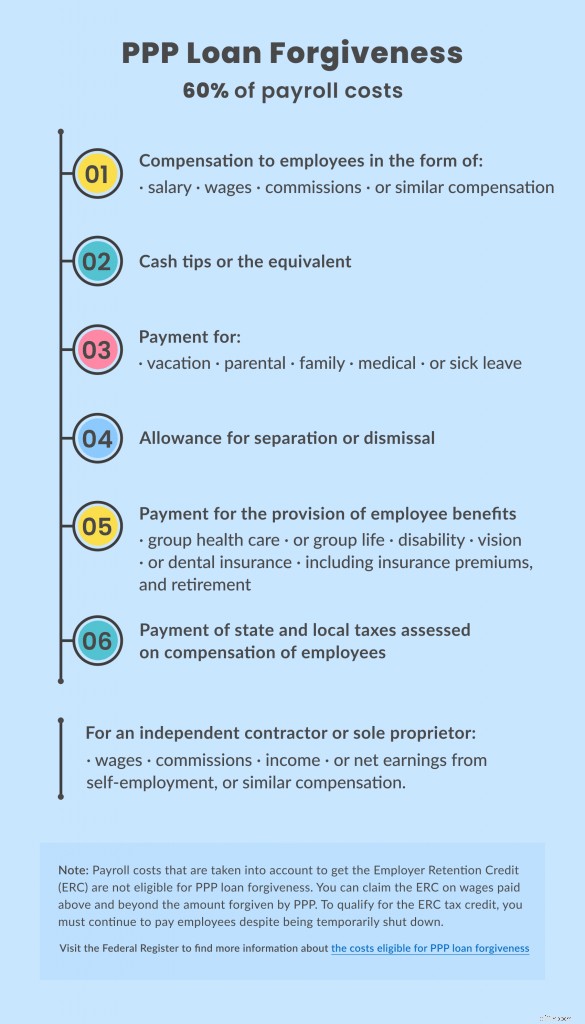

Actualización sobre los costos comerciales elegibles para la condonación de préstamos PPP

Cuando se introdujo por primera vez el Programa de Protección de Cheques de Pago, obligó a las empresas a gastar el 75% del monto del préstamo en la nómina. El 25% restante no cubrió muchos gastos operativos cruciales para las pequeñas empresas. Afortunadamente, las numerosas rondas de enmiendas a las reglas del Programa de Protección de Cheques de Pago introdujeron las actualizaciones deseadas.

Hoy en día, para lograr la condonación total del préstamo PPP, el propietario de una pequeña empresa debe seguir la regla del 60 por ciento.

Significa que el 60% de los montos del préstamo deben destinarse a pagos de nómina durante el período que cubre el préstamo. Pero también hay otros costos elegibles para la condonación. Se denominan costos no salariales. Los costos elegibles no relacionados con la nómina no pueden exceder el 40 % del monto de la condonación del préstamo PPP. Sin embargo, no todos los costos no relacionados con la nómina son elegibles.

Aquí hay una tabla útil que hicimos para obtener una descripción general rápida de los costos de nómina y los costos no relacionados con la nómina elegibles para la condonación de préstamos PPP. Guárdalo en tu dispositivo para echarle un vistazo cuando lo necesites.

Asegúrese de cumplir estrictamente con los requisitos. Mantenga todos los registros precisos en caso de que su solicitud de condonación sea auditada. Si no proporciona los documentos de respaldo, deberá pagar la parte no perdonada del préstamo PPP con los intereses acumulados.

Visite el Registro Federal y encuentre más información sobre los costos elegibles para la condonación de préstamos PPP. Consulte a un contador profesional o a su autoridad local para obtener respuestas aún más detalladas.

Conclusión

Ya sea que haya obtenido o no un préstamo PPP el año pasado, considere solicitar la segunda ronda. Si su negocio continúa teniendo problemas debido a la pandemia en 2021, obtener un préstamo PPP podría convertirse en un alivio. Más pequeñas empresas y propietarios únicos obtendrán fondos de préstamo este año bajo el Programa de Protección de Cheques de Pago. Pero tenga cuidado, ya que las empresas con 20 empleados o menos tienen plazos de solicitud de préstamos PPP ligeramente diferentes.

A medida que la legislación continúa desarrollándose, es posible que haya otras noticias sobre el programa en el futuro cercano. Consulte el sitio de la SBA y comuníquese con los reguladores de su estado para obtener las últimas actualizaciones. ¡Algunas reglas nuevas de condonación de préstamos PPP pueden tener un impacto grave en su negocio!

-

¿Puede pagar el alquiler con un préstamo?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

-

¿Tiene problemas para decidir qué deudas pagar primero? Puede que no tenga que hacerlo

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no s

Artículos Destacados

- ¿Qué sucede si no paga los préstamos sobre el título?

- ¿Tiene que reclamar el pago de vacaciones por desempleo?

- ¿Tiene que pagar una propina obligatoria?

- ¿Tiene que devolver las subvenciones escolares?

- Préstamos con mal crédito si tiene una emergencia

- ¿Pagar préstamos estudiantiles o invertir? Estas 7 preguntas te ayudarán a decidir

- ¿Qué sucede si no paga un préstamo de día de pago?

- Condonación de préstamos estudiantiles | Programas y requisitos para 2021

- 4 consejos sobre préstamos personales que darán sus frutos

-

¿Debería utilizar un préstamo con garantía hipotecaria para pagar la deuda?

¿Debería utilizar un préstamo con garantía hipotecaria para pagar la deuda? Si tienes deudas probablemente esté pensando en cómo pagarlo lo más rápido posible. Esa es la actitud correcta y eso significa que va por buen camino. Sin embargo, en casi todos los casos, utilizar un...

-

¿Tiene que pagar impuestos sobre las criptomonedas en Europa?

¿Tiene que pagar impuestos sobre las criptomonedas en Europa? Todos conocemos a Europa como un importante centro para inversores con un profundo interés en las criptomonedas. Al aceptar el hecho de que los países europeos encabezan hoy la lista de un amplio sumi...