¿Qué es financiar un automóvil?

A veces parece que comprar un automóvil es una situación Catch-22:necesita dinero para comprar un automóvil, pero necesita un automóvil para ir al trabajo y poder ganar dinero para comprar uno.

Por eso es común financiar un automóvil, obtener un préstamo para pagarlo. Puede pensar en un préstamo de automóvil como su propia compra separada:tiene un costo, que paga a través de los intereses y tarifas que el prestamista pueda cobrar.

Echemos un vistazo a cómo funciona la financiación de automóviles, cómo su crédito puede afectar los términos de su préstamo y qué pensar al tratar de decidir si financiar un automóvil es una buena idea para usted.

- ¿Cómo funciona la financiación de vehículos?

- ¿Qué tan saludable debe ser su crédito para financiar un automóvil?

- ¿Es una buena idea financiar un coche?

¿Cómo funciona la financiación de vehículos?

Cuando financia un automóvil, una institución financiera le presta el dinero que necesita para comprar el automóvil. A cambio, usted paga al prestamista intereses y posiblemente tarifas para pedir prestado ese dinero durante un número específico de meses.

Las opciones de financiamiento de automóviles incluyen bancos, las cooperativas de crédito, prestamistas en línea, empresas financieras y algunos concesionarios de automóviles. El financiamiento a través de una cooperativa de crédito o un banco puede ser menos costoso que obtener un préstamo a través de un concesionario porque los concesionarios pueden aumentar las tasas de interés para pagarse ellos mismos por arreglar su financiamiento. Y algunos concesionarios proporcionan su propio financiamiento. Conocido como financiamiento interno o "compre aquí, concesionarios de pago aquí, Estos concesionarios de automóviles pueden cobrar tasas de interés mucho más altas que las que cobran otros tipos de prestamistas.

Si planea financiar un automóvil, Deberá comprar y solicitar un préstamo para automóvil. Si está aprobado, hará pagos mensuales hasta que se cancele el préstamo. Cada pago que realice se dividirá en las siguientes dos partes:

- El pago de capital, que se utiliza para pagar el saldo de su préstamo

- El pago de intereses, que paga los intereses adeudados

Parte de su pago también puede destinarse a ciertas tarifas de préstamos, como tarifas de pago tardío.

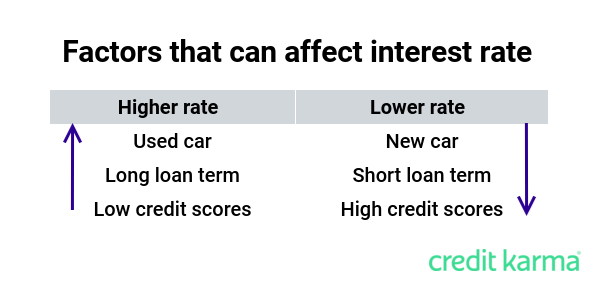

Su pago mensual está determinado por el monto de su préstamo (el precio de compra del automóvil menos el pago inicial y el canje), Tasa de porcentaje anual, o TAE, y plazo del préstamo. El APR es uno de los factores más importantes a considerar. Afecta la cantidad de dinero que terminará pagando por el automóvil. Diferentes factores pueden afectar su tasa de interés, incluyendo su crédito, plazo del préstamo y si va a comprar un automóvil nuevo o usado.

Una vez que pague el préstamo en su totalidad, su prestamista generalmente enviará un documento de liberación de gravamen (dependiendo de su estado) a la agencia de transporte estatal. El título del automóvil se actualizará y se le transferirá.

¿Qué tan saludable debe ser su crédito para financiar un automóvil?

No hay un puntaje crediticio mínimo universal que deba tener para financiar un automóvil. Cada prestamista establece sus propios puntajes crediticios mínimos y sopesa factores como el tipo de automóvil que está comprando o sus ingresos. Algunos prestamistas pueden estar dispuestos a trabajar con personas que tienen quiebras o embargos recientes en su historial crediticio. por ejemplo.

Todavía, el puntaje crediticio promedio fue 718 para préstamos para automóviles nuevos y 662 para préstamos para automóviles usados en el tercer trimestre de 2019, según el informe de Experian sobre el estado del mercado financiero automotriz. El informe también muestra que solo el 38% de todos los préstamos para automóviles se otorgaron a personas con puntajes crediticios inferiores a 660.

Por lo general, es una buena idea tomarse un tiempo para construir su crédito antes de solicitar el financiamiento de un automóvil, si puede esperar. Si sus puntajes crediticios son bajos, es posible que reciba menos ofertas que alguien con buen crédito. Y si se le aprueba un préstamo, probablemente obtendrá una tasa de interés más alta que alguien con una mejor calificación crediticia.

Las personas con puntajes crediticios superiores a 780 pagaron una tasa de interés promedio del 4.01% en sus préstamos para autos nuevos, mientras que aquellos con puntajes de crédito de 500 o menos pagaron una tasa promedio del 14.3%, según el informe de Experian. Esto podría traducirse en una diferencia importante en la cantidad de interés que paga durante la vigencia de su préstamo.

Supongamos que tiene $ 20 por cinco años, 000 préstamo de coche. A continuación, le mostramos cómo su crédito podría afectar la cantidad que paga en intereses.

Pagarías más de $ 8 000 de interés sobre su préstamo con una tasa de interés del 14,3%. Eso significa sus $ 20, 000 vehículo en realidad le costaría más de $ 28, 000.

¿Es buena idea financiar un coche?

Si es una buena idea financiar un automóvil depende de su propia situación financiera. Si paga en efectivo, podría evitar pagar intereses y cualquier tarifa de préstamo. Pero si pagar en efectivo significa que agotaría completamente sus ahorros, podría encontrarse atascado si surge una emergencia financiera.

Si necesita un juego de ruedas y no tiene dinero en efectivo para pagarlo, la financiación puede ser su única opción. Asegúrese de prestar atención a cuánto financia en comparación con el valor del automóvil que está comprando. Si no realiza un pago inicial y financia el costo total del automóvil, podría encontrarse debiendo más de lo que vale su automóvil en uno o dos años.

Financiar un automóvil podría ser una forma de aprovechar los incentivos de los concesionarios y las ofertas especiales de los fabricantes de automóviles. tales como 0% de financiamiento o reembolsos. Pero tenga en cuenta que normalmente necesitará obtener un préstamo de automóvil a través de la compañía financiera del fabricante de automóviles para calificar para estas ofertas.

¿Que sigue?

Del mismo modo que podría darse una vuelta por un automóvil, querrá pagar por un préstamo de automóvil. La tasa de interés y el plazo del préstamo que le ofrecen pueden variar según el prestamista; comparar precios podría ayudarlo a encontrar la mejor tasa y los mejores términos para su presupuesto.

Solicitar la precalificación con diferentes prestamistas y obtener la precalificación puede ayudarlo a ver las tasas y los términos estimados de los préstamos sin que aparezca una investigación rigurosa en sus informes crediticios. Pero recuerde que obtener la precalificación no es una garantía de aprobación del préstamo; los términos de su préstamo pueden cambiar después de que envíe su solicitud de préstamo y el prestamista realice una investigación de crédito exhaustiva.

Al considerar cada oferta de préstamo, no se centre solo en su pago mensual. Mire el costo total de financiamiento, también. Por ejemplo, puede ser tentador elegir un plazo de préstamo más largo para reducir los pagos de su automóvil, pero podría terminar pagando muchos más intereses durante la vigencia del préstamo. Encontrar la mejor financiación para sus necesidades puede llevar algo de estrategia y tiempo. Pero a cambio podría ahorrar cientos o incluso miles de dólares.

-

¿Qué es un préstamo inicial?

Si es nuevo en pedir dinero prestado o tiene calificaciones crediticias bajas, puede considerar la posibilidad de obtener lo que a veces se denomina un préstamo inicial o un préstamo inicial de crédit

-

¿Qué es un gravamen?

Si ha obtenido un préstamo para comprar un automóvil o una casa, ha habido un gravamen sobre él. Entonces, ¿Qué es un gravamen y por qué debería importarle? Un gravamen es un reclamo legal que per

Artículos Destacados

- ¿Qué es un administrador de préstamos?

- ¿Qué es un garante de un préstamo?

- ¿Qué es la financiación al 100 por ciento de un préstamo?

- ¿Qué es una nota de préstamo?

- ¿Qué es un préstamo bancario?

- ¿Qué es un préstamo familiar?

- ¿Qué es un préstamo HSA?

- ¿Qué sucede si no pago el préstamo de mi automóvil?

- ¿Qué es una garantía?

-

¿Qué es el financiamiento Serie A?

¿Qué es el financiamiento Serie A? La financiación de la serie A (también conocida como financiación de la serie A o de la serie A) es una de las etapas del proceso de obtención de capital por parte de una startup. Esencialmente, la ro...

-

¿Qué es el financiamiento de la Serie B?

¿Qué es el financiamiento de la Serie B? La financiación de la serie B (también conocida como financiación de la serie B ronda o serie B) es una de las etapas del proceso de obtención de capital de una startup. Esencialmente, la ronda de la ...