¿En qué asesoramiento financiero debería confiar?

Comentando un artículo reciente, Carmine Red preguntó a un excelente pregunta:

¿Cómo evalúa el asesoramiento financiero que recibe de otras fuentes? Específicamente, ¿Cómo decides si algún consejo es para ti? o si debe descartar algunos consejos adyacentes. ¿Hay una cantidad de escoger y elegir?

GRS definitivamente no parece un sitio dogmático 100% unidireccional de hacer las cosas, así que me encantaría saber sobre el pensamiento crítico que empleas y que estoy seguro de que todos podemos usar un poco, ya que estamos siendo bombardeados por "¡haz esto!" o instrucciones de "no hagas esto" de tantas dimensiones diferentes.

Carmine tiene razón:GRS es no dogmático. Desde el comienzo, mi principal advertencia ha sido "haz lo que funcione para ti". Con esto quiero decir que debe probar el asesoramiento financiero para ver si funciona para usted y tu situación. Hay pocos consejos (si los hay) que se apliquen al 100% de las personas en el 100% de los casos. La vida es desordenada. El dinero es desordenado.

Entonces, ¿Cómo puedes decidir en quién confiar? ¿Cómo se puede evaluar un consejo financiero para decidir si tiene mérito? Y si el consejo financiero lo hace tener mérito, ¿Cómo puede saber si es adecuado para su vida?

Hoy dia, profundicemos en esta pregunta. Exploremos cómo evaluar todos los consejos financieros que recibe, de Internet, de la television, y en la vida real.

Cómo evaluar el asesoramiento financiero

Antes de responder directamente a la pregunta de Carmine, Quiero abordarlo de forma indirecta. Si encuentra aburrida esta sección, por favor pase al siguiente. ¡No te lo reprocharé!

En 1940, Mortimer J. Adler publicado Cómo leer un libro , que contenía 400 paginas de consejos sobre cómo hacer algo que la mayoría de la gente argumentaría no necesita instrucción. En 1967, revisó el libro y lo convirtió en una pequeña obra maestra.

En la edición revisada, Adler sostiene que hay cuatro niveles de lectura:

- Lectura elemental. En este nivel básico, el lector puede responder a la pregunta, "¿Qué dice la oración?" Pero leer en esta etapa es un acto mecánico.

- Lectura de inspección. En este nivel, El objetivo de un lector es aprovechar al máximo un libro (o artículo) en un tiempo mínimo. "La lectura de inspección es el arte de hacer un barrido sistemático, ”Escribe Adler. Su objetivo es obtener una comprensión superficial del libro, para responder a la pregunta, "¿De que es este libro?"

- Lectura analítica. En este nivel, estás haciendo lo mejor, la lectura más completa y minuciosa de un libro que pueda hacer. La lectura de inspección se realiza rápidamente. La lectura analítica se realiza sin límite de tiempo. Su objetivo es comprensión . Este es el tipo de lectura que la mayoría de nosotros hacemos la mayor parte del tiempo.

- Lectura sinóptica. En el cuarto (y más alto) nivel de lectura, leemos comparativamente. "Al leer sinópticamente, "Adler dice, "El lector lee muchos libros, no sólo uno, y los coloca en relación unos con otros ". ¿Mi proyecto en curso para leer sobre la historia de la jubilación? Eso es lectura sinóptica.

¿Qué tiene esto que ver con la evaluación del asesoramiento financiero? Bien, Creo que se aplican principios similares. Cuando recibe un consejo financiero de alguien, o lees una recomendación en línea, hay cuatro niveles de evaluación.

- Evaluación elemental. Cuando recibe un consejo financiero, Empiece por preguntarse "¿Qué dice este consejo?" No está tratando de juzgar sus méritos. Simplemente está tratando de analizar la recomendación. Por extraño que parezca, puedes tirar algunas cosas a este nivel porque no dice nada. O lo que dice es una tontería. (No me refiero a tonterías como en "No estoy de acuerdo con eso". Me refiero a tonterías, ya que literalmente no tiene sentido).

- Evaluación de inspección. Siguiente pregunta, “¿De qué se trata este consejo? ¿Cuál es el mensaje general? ¿Cuál es su argumento central? " No estás tratando de entender los matices aquí. Estás tratando de entender el punto principal. Por ejemplo, en el popular artículo de Mr. Money Moustache "Las matemáticas sorprendentemente simples detrás de la jubilación anticipada", el argumento central es "cuanto más ahorras, cuanto antes pueda jubilarse ”. El punto principal del artículo que está leyendo en este momento es:"Hay están formas inteligentes de evaluar el asesoramiento financiero. Aquí hay algunos ".

- Evaluación analítica. La mayor parte de evaluar el asesoramiento financiero es tomarse el tiempo para analizarlo, para examinar los consejos en detalle, para entenderlo realmente. Por lo general, esto significa preguntar "¿por qué?" Por qué ¿La persona está dando este consejo? Cual es su motivacion y ¿Qué pretende lograr este consejo? (El resto de este artículo ofrece algunos consejos para aplicar este paso).

- Evaluación sinóptica. Finalmente, si está evaluando consejos importantes (como cuánto gastar en una casa), debe tomarse un tiempo para hacer una evaluación comparativa. ¿Qué tienen que decir otras personas? ¿Por qué están de acuerdo? ¿Por qué no están de acuerdo? ¿Cómo encaja este consejo con lo que ya sabe y lo que ya está haciendo?

Aquí en Get Rich Slowly, uno de mis principales objetivos es "evaluar sinópticamente". No quiero que este sitio sea unidimensional. Cuando escribo mis artículos, Hago todo lo posible por aprovechar una variedad de disciplinas y fuentes. Busco opiniones divergentes. ¿Eso significa que a veces me desvío de las estrictas finanzas personales? Sí, absolutamente. Pero hace que la escritura sea más interesante para mí y, Espero, para ti.

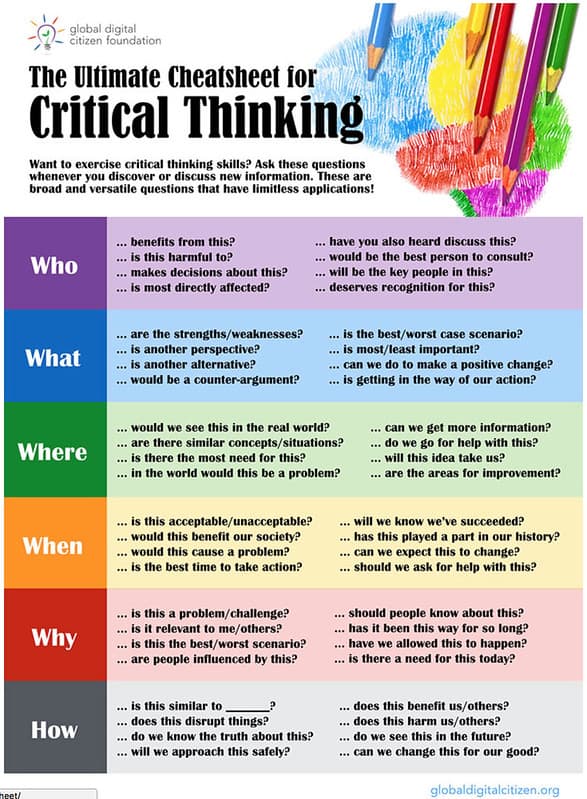

Okey, eso es algo semi-útil, Cosas filosóficas de alto nivel sobre la evaluación del asesoramiento financiero. Ahora veamos cómo poner esto en práctica. Cómo ¿Realmente analizas el asesoramiento financiero para decidir si es bueno o no?

Creo que ayuda hacer cuatro preguntas.

¿Este consejo encaja con la realidad?

Algunos consejos activan mi Detector de mierda. El mega bestseller de Rhonda Byrne El secreto [mi reseña] es un ejemplo clásico de esto. Byrne afirma que su vida está creada por las cosas en las que piensa. Hay un elemento de verdad en esto pero lo lleva a un extremo ilógico.

Quiero decir, mira esta mierda:

Los pensamientos son magnéticos y los pensamientos tienen una frecuencia. Como se puede pensar, esos pensamientos se envían al Universo, y atraen magnéticamente todas las cosas similares que están en la misma frecuencia. Todo lo enviado vuelve a su origen. Y esa fuente eres tú.

[…]Perder peso, no se concentre en "perder peso". En lugar de, céntrate en tu peso perfecto. Siente las sensaciones de tu peso perfecto y te lo convocarás.

El Universo no necesita tiempo para manifestar lo que quieres. Es tan fácil manifestar un dólar como manifestar un millón de dólares.

El "asesoramiento" financiero en El secreto es premium, mierda de alto grado. No encaja con la realidad. Sé por experiencia que no puedo “manifestar” un millón de dólares. No puedo "visualizar cheques en el correo" y luego hacer que aparezcan mágicamente. (Seriamente, ese es uno de los puntos de su libro:"Visualice los cheques en el correo").

Éste es un ejemplo sencillo. Generalmente, es más difícil determinar si el asesoramiento financiero se basa en la realidad.

Por ejemplo, hay un lote de sistemas de inversión que existen. Sus defensores creen sinceramente en ellos. Pueden ser apasionados cuando explican cómo funcionan sus sistemas. Probar si los consejos de inversión encajan o no con la realidad puede ser complicado y confuso. Encuentro situaciones como esta frustrantes por eso trato de evitar consejos demasiado complicados en favor de la simplicidad.

¿Está esta persona calificada para dar este consejo?

He descubierto que las personas se apresuran a ofrecer consejos sobre temas para los que tienen poca o ninguna comprensión. Y, De hecho, Por lo general, las personas que más saben sobre un tema son las que más tardan en hacer sugerencias, y sus sugerencias están llenas de salvedades y calificaciones.

Tengo varios amigos que aman Bitcoin como una "oportunidad de inversión", por ejemplo. Todavía, estos mismos amigos no comprenden los fundamentos de la inversión básica. Es difícil para mí tomarme en serio sus recomendaciones de criptomonedas cuando no pueden explicar qué es una acción y por qué es posible que desee tener una. O un vínculo. O cualquier otra inversión tradicional. Pueden comprender los detalles técnicos detrás de Bitcoin, pero ellos no entienden invertir , así que no escucho cuando intentan vender esto como una oportunidad de inversión.

Este mismo principio se aplica a los gurús financieros. A veces, un experto en un campo intenta ofrecer asesoramiento en un campo relacionado, pero ese consejo no es necesariamente bueno.

- Dave Ramsey es un experto en reducción de deuda. Lo ha vivido. Ha estado enseñando sobre eso durante veinte años. Sabe lo que funciona y lo que no. Confío en su consejo sobre deudas. hago no confíe en los consejos de inversión de Ramsey. Hace afirmaciones audaces que son demostrablemente falsas.

- Por otra parte, Confío en los consejos de inversión de Warren Buffett. Es uno de los mayores inversores que el mundo haya conocido. Cuando dice que el 99% de los inversores deberían utilizar fondos indexados, eso tiene mucho peso. Pero si tuviera que ofrecer un consejo para salir de deudas, Lo trataría con cierto escepticismo. Buffett nunca ha estado endeudado y no puede entender cómo es la experiencia.

No puedo pensar en ningún experto en quien confíe al 100% sobre todos los temas. No creo que sea posible que una persona sepa todo sobre todo. Más, gran parte de las finanzas personales es personal, ¿Derecha? A veces, el consejo de un experto puede ser adecuado para la mayoría de las personas, pero por cualquier razón, puede que no sea adecuado para usted.

¿Cómo se beneficia esta persona de sus consejos?

Generalmente soy positivo compañero de confianza. Probablemente soy también confiando. Creo que la gente es buena en general.

Dicho eso He aprendido a ser escéptico cuando la gente ofrece consejos financieros. ¿Tienen un motivo oculto? ¿Cómo podrían beneficiarse de los consejos que ofrecen? Si se benefician, ¿Cómo influye eso en su recomendación?

Les ofreceré a mis colegas y a mí como ejemplos principales.

He escrito antes sobre cómo los blogueros caminan por la delgada línea verde. La mayoría de los blogueros significar bien, pero sus intenciones se enturbian cuando ven cuánto dinero pueden ganar escribiendo sobre este producto o ese servicio. Sus consejos pueden pasar de ser desinteresados a ser egoístas.

He aquí un ejemplo específico. Yo casi Nunca confíe en las revisiones bancarias y de tarjetas de crédito en línea. Estas revisiones no son objetivas. Su objetivo no es proporcionarte la información que necesitas para tomar una decisión, sino para animarle a que se registre para obtener una cuenta. Y los blogueros emplean todo tipo de métodos sutiles para que eso suceda. No me gusta

En el extremo opuesto, mira a alguien como el Sr. Money Bigote. Cuando escribe sobre cosas como hacerse rico con las bicicletas, no tiene ningún motivo oculto. No está tratando de engañarte para que pongas dinero en su bolsillo comprándote una bicicleta. No se beneficia de esta recomendación.

En lugar de, esto es algo que pete cree . Él cree que andar en bicicleta es mejor para su salud y su riqueza. Es un consejo que se adhiere a sí mismo, que pone en práctica a diario. Y debido a que se trata de un consejo genuino sin un motivo financiero, Es más probable que acepte su validez.

Esta idea se aplica incluso a los profesionales. Es probable que un agente de bienes raíces no pueda llevarlo a la casa más cara, pero no hay nada que le impida decir tonterías como, "Debería comprar toda la casa que pueda pagar". Ese es un consejo peligroso que pone a las personas en situaciones financieras precarias, pero genera una comisión mayor para el agente.

Pregúntese siempre cómo puede beneficiarse la persona que da un consejo de los consejos que ofrece.

¿Cuáles son las otras opciones?

Cuando intenta decidir si acepta o no un consejo financiero, explorar otras alternativas. Busque otras opciones y enfoques.

Es muy raro en el mundo del dinero (y en el mundo en general) que solo haya una forma "correcta" de hacer algo. A menudo, existen múltiples enfoques adecuados para un problema. Esto puede dificultar la elección del mejor para usted.

El presupuesto es un gran ejemplo. Existen docenas (¿cientos?) de diferentes enfoques para construir un presupuesto familiar. Elegir un sistema puede resultar abrumador. ¿Cómo puede decidir cuál es la mejor opción?

Honestamente, no puedes. Y ni siquiera deberías intentarlo.

En lugar de, olvídate de "lo mejor". Concéntrese en lo "bueno". Al seleccionar un sistema de presupuesto, Utilice prueba y error hasta que encuentre uno que funcione bien para usted. Una vez que haya encontrado un presupuesto que funcione, dejar de buscar activamente otras opciones . No se cierre a la idea de que podría tropezar con una mejor opción en el futuro, pero deje de gastar energía tratando de encontrar una solución perfecta cuando ya tiene una que funcione.

Un corolario de este principio es que no debes ceñirte a un consejo simplemente porque alguien te dijo que es la mejor (o la “correcta”) forma de hacer algo. ¿A quién le importa? Si la mejor (o "correcta") forma no es eficaz para usted, luego déjalo ir.

Mi amiga Paula Pant una vez me dijo:"Un plan imperfecto con el que te apegarás es mejor que un plan perfecto que no". Exactamente.

Desde el primer día, mi lema aquí en Get Rich Slowly ha sido: Haz lo que te funcione. Si algo no es efectivo para usted y su situación, abandonarlo. No te quedes con algo por la creencia errónea de que eres un fracaso por elegir otra opción.

Directrices para evaluar el asesoramiento financiero

La evaluación del asesoramiento financiero es una extensión del pensamiento crítico en su conjunto. Si te conviertes en un mejor pensador crítico, tomará mejores decisiones con respecto a los consejos que reciba. Y cuanto más practicas, mejor te volverás.

Por mi parte, He leído mucho sobre finanzas personales durante los últimos quince años. En ese momento, He leído (y escuchado y visto) todo tipo de consejos, en gran parte contradictorio. En primer lugar, Encontré esto confuso. A tiempo, aunque, Desarrollé un conjunto de reglas (o pautas, si lo prefiere) para ayudarme a evaluar mejor el asesoramiento financiero que recibo.

A continuación, presentamos algunos:

- Si suena demasiado bueno para ser verdad, probablemente lo sea. (Quiero decir, "Eso siempre es ", pero odio los absolutos).

- Verificar, verificar, verificar. No sigas ciegamente los consejos de alguien. Si alguien hace una sugerencia que suena razonable, investigue lo que otros dicen tanto para y contra la sugerencia.

- No tire al bebé con el agua de la bañera. Si eres ateo no ignore el consejo sobre la deuda de Dave Ramsey simplemente porque es cristiano. Si eres conservador no descarte la fórmula del dinero equilibrado de Elizabeth Warren simplemente porque es una liberal de extrema izquierda. Incluso las personas que no te agradan pueden tener ideas inteligentes.

- Favorece la sencillez. Los consejos complicados y los sistemas complicados a menudo ocultan fallas, problemas y trampas. Más, la complejidad conduce a malentendidos. Con dinero, la sencillez es una virtud.

- No tienes que seguir todos los buenos consejos. Yo reconozco, por ejemplo, que la inversión inmobiliaria puede ser rentable. Es una excelente manera de generar riqueza. Todavía, No quiero hacerlo, así que no lo hago.

- Verificar certificaciones, cuando corresponda (especialmente cuando se solicita asesoramiento técnico y / o legal). Puede recibir buenos consejos de personas sin credenciales, y puedes recibir malos consejos de expertos. Pero en general, los expertos calificados son un recurso excelente.

Más, Aprendí a hacer cuatro preguntas básicas cuando estoy evaluando un nuevo consejo financiero.

- ¿Cómo se beneficia de ello la persona que da el consejo?

- ¿Cómo me beneficio de los consejos?

- ¿Cómo se beneficia la sociedad de los consejos?

- ¿Ha tenido éxito la otra persona siguiendo sus propios consejos?

Esta última pregunta es importante. Si este artículo ya no fuera tan extenso, Me sumergiría más profundamente en eso. Pero usemos rápidamente Bitcoin y los fondos indexados como ejemplo. Cuando la gente me recomienda Bitcoin, Les pregunto cómo les ha ido con sus "inversiones" en criptomonedas. (Respuesta típica:no bien). Lo mismo ocurre con los fondos indexados:"¿Cómo le ha ido?" (Respuesta típica:bastante bien).

A la gente le encanta dar consejos que no siguen o que en realidad no les han funcionado. No estoy seguro de por qué es eso pero es verdad.

Por mi parte, Intento alejarme de las cosas que no entiendo. No soy perfecto. Yo cometo errores. Pero cuando cometo errores Intento arreglarlos lo más rápido posible. También estoy dispuesto a aprender. Cuando comencé GRS en 2006, No sabía qué era un fondo indexado. Pensé que invertir se trataba de elegir acciones. Luego aprendí sobre la inversión pasiva. Hoy dia, Tengo un enfoque más matizado.

-

Cuenta de cheques versus cuenta de ahorros:¿cuál debería elegir?

Son los dos tipos de cuentas bancarias más comunes y sirven para diferentes propósitos. Aquí se explica cómo seleccionar entre el par. Fuente de la imagen:Getty Images. Las cuentas corrientes y de ah

-

4 objetivos financieros que debe establecer para 2020

Consíguelos y te sentarás bien en el nuevo año. Consíguelos y te sentarás bien en el nuevo año. El comienzo de un nuevo año siempre es un momento popular para decidir mejorar diferentes aspectos de

Artículos Destacados

- ¿Debería crear un fideicomiso en vida revocable?

- CD frente a cuenta de ahorro:¿Cuál debería elegir?

- Acciones frente a fondos mutuos:¿en cuáles debería invertir?

- ¿Qué inversión financiera es adecuada para usted?

- ETF o fondo mutuo:¿cuál debería elegir?

- Asesoramiento sobre inversiones financieras:dónde puede salir mal

- Asesoramiento de inversión gratuito en el que puede confiar

- Consejos de inversión que nunca debe escuchar de su asesor financiero

- ¿Qué documentos fiscales y registros financieros debe conservar?

-

IRA o Roth IRA:¿Cuál debería elegir?

IRA o Roth IRA:¿Cuál debería elegir? ¿Cuál es la diferencia entre una IRA tradicional y una IRA Roth? Una IRA es una cuenta de jubilación individual, que es un tipo de vehículo de ahorro con ventajas impositivas que le permite ahorrar p...

-

4 señales de que deberías dejar de seguir a un influencer financiero

4 señales de que deberías dejar de seguir a un influencer financiero ¿Cómo saber si un gurú de las finanzas es sombrío? Puntos clave Más de un tercio de los estadounidenses reciben asesoramiento financiero a través de las redes sociales o en línea. YouTube y TikTok ...