¿Qué son los gastos no monetarios?

Los gastos no monetarios aparecen en un estado de resultados debido a los principios contables Manual IB - Principios contables Principios contables para analistas de banca de inversión. Una comprensión fundamental de los principios contables es fundamental para crear cualquier análisis financiero significativo. El análisis de fusiones y adquisiciones requiere conocimiento de conceptos contables. Construimos desde el principio y tratamos de resumir y explicar la contabilidad que requiere que se registren a pesar de que en realidad no se pagan en efectivo. El ejemplo más común de un gasto no monetario es la depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de contabilizarse como gasto en el período contable en el que se compra., donde el costo de un activo se distribuye a lo largo del tiempo a pesar de que el gasto en efectivo se produjo de una vez.

Cómo funcionan los gastos no monetarios

A continuación, se muestra un ejemplo de cómo se produce un gasto no monetario:

- El 1 de julio 2017, una empresa compra una computadora por $ 2, 500 en efectivo. Se estima que la computadora tiene una vida útil de cinco años, por lo que se crea un gasto de depreciación anual de $ 500 para los próximos cinco años.

- En 2017, la empresa tendrá un gasto de depreciación de $ 500 en el estado de resultados, y una inversión de $ 2, 500 en el estado de flujo de efectivo.

- En 2018, la empresa tendrá un gasto de depreciación de $ 500 en el estado de resultados, y ninguna inversión registrada en el estado de flujo de efectivo.

- Esto continúa hasta 2022 cuando la depreciación de esta computadora ahora es de $ 0 porque está completamente depreciada.

Como se puede ver, el gasto de depreciación de $ 500 es en realidad un elemento no monetario, y el costo de capital se registra solo una vez en el estado de flujo de efectivo.

Lista de los gastos no monetarios más comunes

Hay muchos tipos a tener en cuenta, pero los ejemplos más comunes incluyen:

- Depreciación

- Amortización

- Compensación basada en acciones

- Ganancias no realizadas

- Pérdidas no realizadas

- Impuestos sobre la renta diferido

- Deterioros del fondo de comercio Contabilidad del deterioro del valor del fondo de comercio El fondo de comercio se adquiere y registra en los libros cuando una entidad compra otra entidad por un valor superior al valor justo de mercado de sus activos.

- Amortizaciones de activos Amortización de inventario Una amortización de inventario es un proceso contable que se utiliza para registrar la reducción del valor de un inventario, y se requiere cuando el inventario

- Provisiones y contingencias para pérdidas futuras

Por qué los cargos que no son en efectivo deben ajustarse en el análisis financiero

Al realizar una valoración financiera de una empresa, un analista generalmente realiza una Guía gratuita de capacitación del modelo DCF de flujo de efectivo descontado (DCF) Un modelo DCF es un tipo específico de modelo financiero que se utiliza para valorar una empresa. El modelo es simplemente un pronóstico del análisis de flujo de efectivo libre sin apalancamiento de una empresa basado en su flujo de efectivo libre (FCF) El flujo de efectivo libre (FCF) El flujo de efectivo libre (FCF) mide la capacidad de una empresa para producir lo que más les importa a los inversores:efectivo disponible distribuirse de forma discrecional. El FCF se utiliza porque demuestra la verdadera viabilidad económica de una empresa.

Dado que los analistas no pueden utilizar los ingresos netos en un modelo DCF, necesitan ajustar los ingresos netos para todos los cargos no monetarios (y hacer otros ajustes) para llegar al flujo de caja libre.

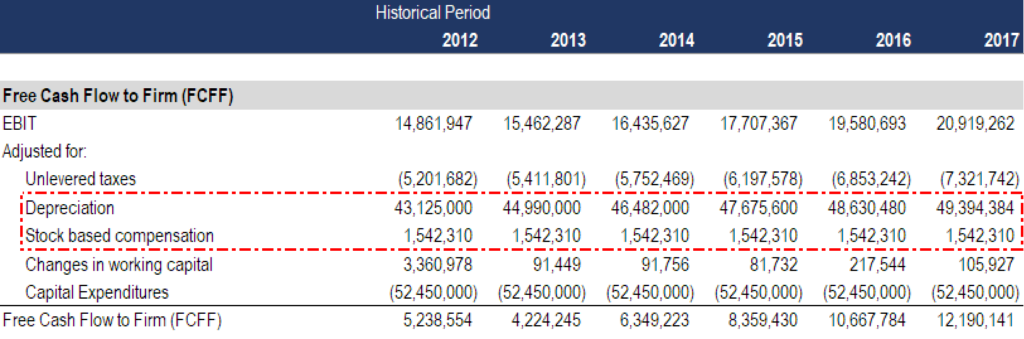

A continuación se muestra un ejemplo de cómo un analista haría los ajustes anteriores al crear un modelo financiero.

Fuente:Cursos de modelado financiero de CFI.

Recursos adicionales

Gracias por leer esta guía sobre gastos y cargos no monetarios que deben ajustarse en modelos financieros y valoración. CFI es el proveedor oficial del analista de valoración y modelado financiero (FMVA). carrera financiera. ¡Inscríbase hoy! programa de certificación, diseñado para ayudar a cualquier persona a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales de CFI a continuación serán útiles:

- Cómo se vinculan los 3 estados financieros Seminario web de CFI:vincular los 3 estados financieros Este seminario web trimestral de CFI proporciona una demostración en vivo de cómo vincular los 3 estados financieros en Excel. Aprenda las fórmulas y el procedimiento de enlace adecuado.

- Cómo convertirse en un gran analista financiero La guía Analyst Trifecta® La guía definitiva sobre cómo ser un analista financiero de clase mundial. ¿Quieres ser un analista financiero de clase mundial? ¿Está buscando seguir las mejores prácticas líderes en la industria y destacarse entre la multitud? Nuestro proceso, llamado The Analyst Trifecta® consiste en análisis, presentación y habilidades blandas

- Guía de modelos financieros Guía gratuita de modelos financieros Esta guía de modelos financieros cubre consejos de Excel y mejores prácticas sobre supuestos, conductores previsión vinculando las tres declaraciones, Análisis DCF, más

- Técnicas de valoración Métodos de valoración Al valorar una empresa como empresa en funcionamiento, se utilizan tres métodos principales de valoración:análisis DCF, empresas comparables, y transacciones precedentes

-

¿Qué son los gastos operativos?

Los gastos de explotación, gastos operativos, o opex, ”Se refiere a los costos incurridos por una empresa por sus actividades operativas. En otras palabras, Los gastos operativos son los costos que de

-

¿Qué son los gastos pagados por adelantado?

Los gastos pagados por adelantado representan gastos Gastos Un gasto representa un pago en efectivo o crédito para comprar bienes o servicios. Un gasto se registra en un solo punto en el que una empre

Artículos Destacados

- ¿Qué son las barreras financieras?

- ¿Qué son las reservas de efectivo?

- ¿Qué son los controles financieros?

- ¿Qué son los convenios financieros?

- ¿Qué son las razones financieras?

- ¿Qué son las notas a pie de página de los estados financieros?

- ¿Qué son los valores negociables?

- ¿Qué es la caja chica?

- ¿Qué son los servicios financieros?

-

¿Qué son los estados financieros?

¿Qué son los estados financieros? Los estados financieros son los registros de la situación financiera y las actividades de una empresa durante un período de tiempo. Los estados financieros muestran el desempeño financiero y la solide...

-

¿Qué son los gastos de mantenimiento?

¿Qué son los gastos de mantenimiento? Los gastos de mantenimiento son costos en los que se incurre de manera regular para mantener un activo en funcionamiento en condiciones óptimas. Los costos de mantenimiento entran en juego cuando una ...