¿Qué son los segmentos comerciales de un banco?

Los principales segmentos comerciales de un banco son la banca minorista, banca Mayorista, y gestión patrimonial Gestión patrimonial privada La gestión patrimonial privada es una práctica de inversión que implica planificación financiera, gestión fiscal, protección de activos y otros servicios financieros para personas de alto patrimonio neto (HNWI) o inversores acreditados. Los administradores de patrimonio privado crean una relación de trabajo cercana con clientes adinerados para ayudar a construir una cartera que logre los objetivos financieros del cliente. Si bien los bancos pueden tener diferentes nombres para sus diversas operaciones comerciales, todavía tienen las mismas funciones comerciales que estas tres categorías. Algunos bancos más grandes también tienen segmentos comerciales fuera de los tres tradicionales, como servicios de tesorería o seguros. Sin embargo, Ingresos Ingresos Ingresos es el valor de todas las ventas de bienes y servicios reconocidos por una empresa en un período. Los ingresos (también denominados Ventas o Ingresos) generados por esos segmentos son pequeños en comparación con los segmentos primarios.

Resumen

- Los tres principales segmentos comerciales de un banco son la banca minorista, banca Mayorista, y gestión patrimonial.

- La banca minorista o la banca personal implica depósitos, hipotecas, préstamos, y tarjetas de crédito.

- La banca mayorista está relacionada con las ventas y el comercio y las fusiones y adquisiciones.

- La gestión patrimonial genera ingresos a través de servicios de corretaje minorista y gestión de activos.

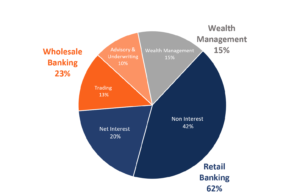

Desglose de ingresos por segmento

Si bien la distribución de ingresos por segmento comercial es diferente para todos los bancos, el desglose aproximado por segmento de negocio es el siguiente:

¿Qué es el segmento de banca minorista?

La banca minorista es el mayor contribuyente a las ganancias. Es el segmento con el que la mayoría de la gente está familiarizada, ya que incluye operaciones que ocurren en la sucursal de un banco. Los productos involucrados en la banca minorista incluyen depósitos, tarjetas de crédito, e hipotecas. Este segmento también se conoce como banca personal, ya que sirve a las personas. Sin embargo, también está dirigido a pequeños clientes comerciales.

Los ingresos de la banca minorista se dividen en orígenes con intereses y sin intereses. Los ingresos netos por intereses representan aproximadamente el 70% de los ingresos minoristas. Se calcula tomando los intereses cobrados de la hipoteca y las tarjetas de crédito y restando los intereses pagados sobre los depósitos. Los ingresos distintos de los intereses representan alrededor del 30% de los ingresos del segmento de banca minorista. Se calcula tomando la diferencia entre todos los ingresos no financieros y los gastos operativos.

Los ingresos se generan a través de tarifas de cuenta, tarifas de transacción, tarifas de tarjetas de crédito, e ingresos por cambio de divisas. Las tarifas son a menudo pequeñas y relativamente inadvertidas para los clientes. Los gastos incluidos en esta sección son los costos de compensación y los costos de infraestructura. Pueden sumar hasta el 50% de los ingresos minoristas de un banco.

¿Qué es el segmento de Banca Mayorista?

La banca mayorista es el segundo segmento más grande para los bancos. Otro nombre para la banca mayorista es los mercados de capitales. Este segmento trata con clientes corporativos e institucionales y está asociado con la banca de inversión. corporaciones, e instituciones proporcionando servicios de asesoría en suscripción (aumento de capital) y fusiones y adquisiciones (M&A). Los bancos de inversión actúan como intermediarios. Las actividades incluyen préstamos corporativos, ventas y negociación Ventas y negociación Ventas y negociación (S&T) es un grupo en un banco de inversión que consta de vendedores, que llaman a inversores institucionales con ideas y oportunidades, y comerciantes, que ejecutan órdenes y asesoran a los clientes sobre la entrada y salida de posiciones financieras. Las ventas y el comercio son el elemento vital que hace o deshace una empresa de valores, y fusiones y adquisicionesContabilidad de compras - Fusiones y adquisiciones (M&A) Esta guía cubrirá la contabilidad de compras para fusiones y adquisiciones. En una adquisición, una empresa compra los activos de otra empresa, segmentos comerciales identificables, o subsidiarias. En una fusión una empresa compra otra empresa en su totalidad. El negocio en el segmento de banca mayorista suele representar entre el 15% y el 40% de los ingresos totales. Esto depende en gran medida de las condiciones del banco y del mercado. Este segmento es el más difícil de pronosticar y generalmente se valora en un múltiplo menor. La dificultad para pronosticar los ingresos proviene de la volatilidad de los mercados y la falta de divulgación en las transacciones.

El comercio es una operación volátil que representa del 30 al 40% de los ingresos mayoristas. Los ingresos surgen a través de ganancias y pérdidas realizadas y no realizadas en la negociación de inversiones de renta fija, monedas, productos básicos y acciones. Otra operación en este segmento son las fusiones y adquisiciones. Es muy rentable, ya que no hay requisitos de capital. Los ingresos dependen de las tarifas, que suelen rondar el 0,15% al 1,5% del valor de la transacción.

¿Qué es el segmento de gestión patrimonial?

La gestión patrimonial es un segmento de rápido crecimiento para los bancos. Los ingresos se generan a través de los servicios de corretaje minorista y la gestión de activos. La gestión patrimonial generalmente se valora en un múltiplo más alto Comps:múltiplos comerciales comparables El análisis de múltiplos comerciales comparables (Comps) implica analizar empresas con operaciones similares, perfiles financieros y de propiedad para proporcionar una comprensión útil de:operaciones, finanzas, las tasas de crecimiento, tendencias de margen, Gastos de capital, múltiplos de valoración, Supuestos de DCF, y puntos de referencia para una oferta pública inicial que otros segmentos debido a varias razones. Es más rentable debido a menores requisitos crediticios, hay menor volatilidad, y mayor crecimiento. El crecimiento se atribuye a los cambios demográficos de la población. A medida que los baby boomers comienzan a ahorrar para la jubilación en lugar de solicitar préstamos o hipotecas, proteger y aumentar los ahorros se vuelve más importante. Por lo tanto, la gestión patrimonial está creciendo a un ritmo más rápido que otros segmentos comerciales.

En términos de ingresos, dado que la mayoría de los activos gestionados se invierten en acciones El capital social es el valor de mercado de los activos propiedad de los accionistas después de que se hayan liquidado todas las deudas. En contabilidad, el capital social se refiere al valor en libros del capital contable en el balance general, que es igual a activos menos pasivos. El término, "capital", en finanzas y contabilidad viene con el concepto de trato justo e igualitario, las comisiones comerciales contribuyen a los ingresos. Ha habido más actividad comercial en los últimos años, lo que aumenta las comisiones. Sin embargo, el aumento a corto plazo de los ingresos por operaciones es una fuente importante de volatilidad debido a su dependencia de los mercados de valores. Por otra parte, Dado que los honorarios relacionados con la gestión no dependen del desempeño del mercado, la volatilidad no aumenta.

Los asesores que pueden crear y gestionar relaciones sólidas con clientes adinerados son especialmente importantes en el segmento de gestión patrimonial. Dado que tanto las comisiones comerciales como las tarifas de gestión dependen del número de clientes, es importante emplear asesores que puedan cumplir con los objetivos del cliente. Las relaciones más sólidas también significan que es menos probable que los clientes se vayan durante las recesiones del mercado. Depende de los asesores convencer a los clientes de que sigan confiando en el banco incluso cuando los mercados no lo estén haciendo bien.

Recursos adicionales

Gracias por leer el artículo de CFI sobre el principal segmento comercial de los bancos. CFI ofrece el Analista de Valuación y Modelado Financiero (FMVA) ™ Conviértase en Analista de Valuación y Modelado Financiero Certificado (FMVA) ® La certificación Analista de Valuación y Modelado Financiero (FMVA) ® de CFI lo ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir mejorando tus conocimientos, recomendamos los siguientes recursos de CFI:

- Ventas y Negociación Ventas y Negociación Ventas y Negociación (S&T) es un grupo en un banco de inversión que consta de vendedores, que llaman a inversores institucionales con ideas y oportunidades, y comerciantes, que ejecutan órdenes y asesoran a los clientes sobre la entrada y salida de posiciones financieras. Las ventas y el comercio son el elemento vital que hace o deshace una firma de valores.

- Banca de inversión Banca de inversión Manual de banca de inversión de CFI. Esta guía de más de 400 páginas se utiliza como una herramienta de capacitación real y como un banco de inversión global de soporte abultado. Aprenda todo lo que un nuevo analista o asociado de banca de inversión necesita saber para comenzar a trabajar. Esta guía y manual enseñan contabilidad, Sobresalir, modelamiento financiero, valuación,

- Asesores financieros Asesor financiero Un asesor financiero es un profesional financiero que brinda consultoría y asesoramiento sobre las finanzas de una persona o entidad. Los asesores financieros pueden ayudar a las personas y las empresas a alcanzar sus objetivos financieros antes al brindarles a sus clientes estrategias y formas de crear más riqueza.

- Lado de compra vs Lado de venta Lado de compra vs Lado de venta Lado de compra vs Lado de venta. El lado de compra se refiere a empresas que compran valores e incluyen administradores de inversiones, Fondos de la pensión, y fondos de cobertura. El lado de la venta

-

¿Qué necesito para abrir una cuenta bancaria comercial?

Una cuenta bancaria comercial puede ser una herramienta útil para los propietarios de negocios. Pero empezar puede dejarte pensando, ¿Qué necesito para abrir una cuenta bancaria comercial? Aunqu

-

Si no desea realizar operaciones bancarias en línea, ¿cuáles son sus opciones?

La banca en línea se está volviendo cada vez más popular, pero ¿qué sucede si no desea realizar operaciones bancarias en línea debido al aumento de los riesgos de seguridad? Aquí están sus opciones.

Artículos Destacados

- ¿Qué son los cheques de ventanilla en un banco?

- ¿Cuáles son las funciones de la banca offshore?

- ¿Qué es la banca virtual?

- ¿Qué son los bonos de nivel 2?

- ¿Qué son los gastos operativos? Una guía de negocios

- ¿Qué son las reservas bancarias?

- ¿Qué son los ratios específicos del banco?

- ¿Qué son los fundamentos bancarios?

- ¿Qué son las tasas de interés?

-

¿Qué son las operaciones comerciales?

¿Qué son las operaciones comerciales? Las operaciones comerciales se refieren a las actividades que las empresas realizan a diario para aumentar el valor de la empresa y obtener ganancias. Las actividades se pueden optimizar para generar ...

-

¿Qué son las estrategias de salida?

¿Qué son las estrategias de salida? Las estrategias de salida son planes ejecutados por propietarios de empresas, inversores, comerciantes o capitalistas de riesgo Capital de riesgo El capital de riesgo es una forma de financiación que ...