Conceptos básicos esenciales de finanzas personales:construya una base financiera sólida

Existen muchos conceptos básicos, consejos y reglas generales de finanzas personales que pueden ayudarlo enormemente a mejorar sus finanzas. Desafortunadamente, la mayoría de los estadounidenses no conocen muchos de ellos. Sé que no recibí enseñanza sobre los fundamentos de las finanzas personales cuando era niño y eso me llevó en parte a acumular más de $50 000 en deudas mientras estaba en la universidad.

Al ser el mes de la educación financiera, queremos destacar los mejores consejos de finanzas personales para ayudarlo a administrar mejor su dinero hoy. Hay muchas “reglas” que puedes seguir, pero estos seis principios básicos son la base para mejorar tu salud financiera, tanto ahora como a largo plazo.

1. Plan de Emergencias

La vida está llena de lo inesperado. No soporto las sorpresas, prefiero estar preparado. Independientemente de lo que me guste, las sorpresas ocurren todo el tiempo y son peores cuando vienen con malas consecuencias financieras.

Tuvimos exactamente este tipo de sorpresa a principios de enero. Una noche estábamos pagando facturas y escuchamos lo que parecía una ventana rompiéndose. Resultó que una de nuestras tuberías explotó en nuestro sótano. Veinticuatro horas más tarde, nos encontrábamos ante una factura de más de 2.000 dólares para reparar el daño.

Afortunadamente, no perdí mucho sueño por eso. ¿Por qué? Nuestro fondo de emergencia. Teníamos el dinero ahorrado para afrontar tal evento y simplemente tuvimos que transferirlo a nuestra cuenta corriente para pagar la factura.

Desafortunadamente, muchas personas estarían despiertas toda la noche preocupándose por cómo pagar los costos de reparación, ya que estudios recientes muestran que la mayoría de los estadounidenses no pueden manejar una emergencia de $400. Lea nuestra guía sobre cómo hacer crecer un fondo de emergencia si eso te describe.

Muchos expertos dicen que debes tener ahorrados entre 3 y 6 meses de gastos de manutención para emergencias. Si no tienes nada guardado para emergencias, esa cifra parece imposible y podrías sentirte tentado a ni siquiera empezar.

No cedas a esa tentación. Más bien, establezca una meta para salvar algo. No importa cuál sea la cantidad; puede ser tan pequeño como $250 o $500. Empieza a ahorrar dinero cada semana o mes, sin importar la cantidad, y alcanza la meta. Luego duplícalo.

Se sorprenderá de lo pronto que podrá acumular una cantidad decente de ahorros que le ayudarán a estar preparado para la mayoría de las emergencias. La mejor manera de hacerlo es automatizar sus ahorros y encontrar un banco que le permita comenzar con un saldo mínimo bajo.

Si puede comenzar con al menos $100 y depositar $100 por mes CIT Bank paga el 1,00 por ciento de sus ahorros sin cargos mensuales.

Elija un banco y comience a ahorrar; tu yo futuro te lo agradecerá.

2. Evite las deudas de tarjetas de crédito a toda costa

Hay muchos conceptos básicos financieros importantes que debes conocer, pero la regla financiera más importante que debes saber de memoria es evitar las deudas de tarjetas de crédito a toda costa.

A los estadounidenses les encanta la deuda. El hogar promedio tiene más de $16,000 en deudas de tarjetas de crédito, según la Reserva Federal . Se trata de una cifra asombrosa teniendo en cuenta que la mayoría de las tarjetas de crédito cobran tasas de interés de entre el 15 y el 20 por ciento, como mínimo.

Si eso describe su situación, debe saber que la deuda de tarjetas de crédito no hace más que esclavizarlo a otra persona. Me endeudé con mis tarjetas de crédito al financiar una vida que quería y sentía que merecía, pero que no podía permitirme.

Ese puede ser un hábito costoso y causar años de dolor, especialmente si no tienes planes de pagarlo. Sin embargo, hay una salida. Hay muchas maneras de pagar una deuda, elige una opción y corre tras ella.

La mejor manera de acabar con la deuda para siempre es reducir las tasas de interés. Fiona por Even Financial es una buena opción para esto, ya que a menudo puedes reducir tus tarifas a la mitad o más.

Fiona te permite comparar 17 prestamistas en menos de dos minutos. Después de completar una breve solicitud, le proporcionarán cotizaciones de los mejores prestamistas.

3. Utilice las tarjetas de crédito de forma responsable

Tan importante como evitar las deudas de tarjetas de crédito es saber cómo usarlas de manera responsable. Las tarjetas de crédito pueden ser una gran herramienta para administrar su presupuesto. Sin embargo, debes usarlos sabiamente.

Utilice tarjetas de crédito únicamente para comprar cosas para las que sabe que tiene dinero y que puede pagar en su totalidad cuando llegue la factura. Lo último que quieres hacer es llevar un saldo cada mes.

El uso inteligente de las tarjetas de crédito puede ser una excelente manera de mejorar su crédito, permitiéndole ahorrar dinero de varias maneras a lo largo de su vida. Si no puede liquidar su tarjeta todos los meses, entonces no vale la pena el gasto a largo plazo.

4. Ahorre al menos el 15 por ciento de sus ingresos para la jubilación

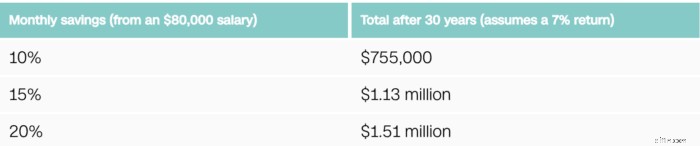

Somos grandes admiradores del ahorro para la jubilación. Muchos preguntan “cuánto debería ahorrar para la jubilación en este momento ”, y muchos expertos recomendarán ahorrar el 10 por ciento de sus ingresos. Es un gran número al que aspirar, pero debería ahorrar incluso más que eso.

Eche un vistazo a esta proyección de CNN Money que muestra cuánto puede influir la diferencia del cinco por ciento a lo largo de su carrera. Por supuesto, su número puede ser diferente según su salario, pero es lo suficientemente importante como para garantizar que ahorre más dinero para la jubilación.

Ese objetivo del 15 por ciento parece una cifra elevada, y lo es. Al igual que el consejo anterior sobre el fondo de emergencia, no es necesario comenzar con el 15 por ciento de inmediato. La cuestión es empezar, incluso si es tan solo el cinco por ciento.

También es importante recordar contar todo para alcanzar ese objetivo del 15 por ciento. Si su empleador iguala su contribución 401(k); esa cantidad cuenta para su 15 por ciento.

Si no tiene acceso a un plan 401(k) o desea ahorrar más dinero, Betterment es una gran opción. El robo-advisor no tiene requisitos de saldo mínimo y administra sus inversiones por usted, todo a un bajo costo.

Puedes utilizar una aplicación de microinversión, como Stash , que le permite invertir el cambio que le sobra para empezar a aumentar su patrimonio.

También puede incluir inversiones en bienes raíces en ese número, como inversiones de financiación colectiva a través de Fundrise. . Puede comenzar con tan solo $10 y comenzar a hacer crecer su cartera de jubilación hoy.

RealtyMogul Es otra buena opción para invertir en bienes raíces. Necesitas tener $1000 para comenzar, pero tiene tarifas más bajas que Fundrise.

5. Viva por debajo de sus posibilidades

Uno de los conceptos básicos de finanzas personales más importantes a seguir es vivir por debajo de sus posibilidades. Esto es sorprendentemente simple, pero mucha gente lo pasa por alto. Es elemental:simplemente gasta menos de lo que ganas.

Entonces, ¿qué nos impide seguir esta regla básica? ¡Nuestro deseo de que algunas o todas las cosas brillantes se nos anuncien constantemente!

Gastar más de lo que gana es un ciclo difícil de romper. Le impide salir adelante y probablemente sólo le llevará a endeudarse. Vivir de sueldo a sueldo Es difícil detenerlo, pero se puede lograr.

Comienza analizando honestamente cómo gasta su dinero. Probablemente haya formas de recortar y liberar dinero.

Si tiene muchas suscripciones o desea reducir sus facturas, Recortar es un servicio gratuito que puede ayudarle a reducirlos y encontrar oportunidades de ahorro.

Puede ir un paso más allá y realizar un seguimiento de sus gastos. Esto suena difícil, pero en realidad es bastante sencillo con un servicio como Tiller.

timón se conecta a su cuenta bancaria y automáticamente extrae todas sus transacciones y las coloca en una hoja de Google. Esto le permite revisar sus gastos y encontrar posibles oportunidades de ahorro.

Tiller ofrece una prueba gratuita durante los primeros 30 días y luego cuesta $7 por mes si decides conservar el servicio.

Una vez más, vivir por debajo de tus posibilidades es una simple matemática. Si gana $5,000 por mes, necesita gastar menos que eso. Si descubre que está gastando más de lo que gana, revise todos sus gastos para reducir los gastos y encontrar oportunidades de ahorro.

6. Cúbrete

Los seguros suelen pasarse por alto a la hora de gestionar nuestras finanzas personales. Lo entiendo. Odio el gasto del seguro, pero lo último que quiero es encontrarme necesitado y no tener cobertura que me ayude a sobrevivir.

El seguro de vida es sólo la punta del iceberg cuando se trata de cobertura de seguro. Muchos preguntan “cuándo hay que contratar un seguro de vida ”, y, en resumen, es más barato cuanto antes compre la cobertura.

Puede comparar las tasas de vida a término en PolicyGenius para ver cuán bajas pueden ser las tarifas de cobertura.

Puede haber muchas necesidades más allá del seguro de vida, dependiendo de su situación particular, como por ejemplo:

- Seguro médico :Es cierto que es una píldora difícil de tragar para muchos, pero obviamente es importante para proteger a su familia.

- Seguro de automóvil :Bueno, tener cobertura es la ley, así que no creo que sea necesario explicar el motivo por el que necesitas tener cobertura.

- Seguro para inquilinos :¿Alquilas? El seguro para inquilinos es una excelente manera de proteger sus posesiones en caso de un desastre; sin embargo, muchos no tienen cobertura:según estudios recientes, menos del 40 por ciento de los inquilinos tienen seguro. Las tarifas suelen ser inferiores a $20 por mes, lo cual es un pequeño precio a pagar por la protección.

Existen muchos otros tipos de seguros, según sus necesidades. No olvide obtener cobertura a través de su empleador. Muchos empleadores ofrecen opciones de cobertura grupal que pueden ser increíblemente económicas.

Conclusión

Hablar de dinero es tabú. Además, muchos también creen que es necesario ser un experto para ser “bueno” con el dinero. Esto lleva a que muchas personas no conozcan algunos conceptos básicos de finanzas personales que pueden ayudarles a administrar mejor su dinero.

No tiene por qué ser así. Cuando se siguen sabiamente, estos principios pueden ayudarle a hacer muchas cosas, desde eliminar sus deudas hasta hacer crecer su cartera de jubilación, todo lo cual le ayudará a ser más rico.

No dejes que la falta de conocimiento te abrume hasta la inacción. Si no sabes por dónde empezar, elige uno y atácalo con todo lo que tengas. Una vez que haya adquirido confianza en esa área, pase a otra.

Aproveche los recursos disponibles para ayudarlo a guiar su viaje, desde sitios web de finanzas personales hasta herramientas y recursos a través de su empleador. Si sigue estos conceptos básicos de finanzas personales, se sorprenderá de lo rápido que aumentará su confianza y mejorará sus finanzas.

¿Cuáles son algunos otros consejos importantes sobre finanzas personales que cree que es importante seguir? ¿Cómo se evita la deuda? ¿En qué área desea crecer financieramente este año?

John Schmoll

Soy John Schmoll, ex corredor de bolsa, graduado de MBA, escritor financiero publicado y fundador de Frugal Rules.

Como veterano de la industria de servicios financieros, trabajé como administrador de fondos mutuos, banquero y corredor de bolsa y tenía licencias Serie 7 y 63, pero dejé todo eso atrás en 2012 para ayudar a las personas a aprender a administrar su dinero.

Mi objetivo es ayudarle a obtener el conocimiento que necesita para ser financieramente independiente con herramientas financieras y soluciones para ahorrar dinero probadas personalmente.

-

¿Cómo afecta el desempeño del mercado de valores a las empresas individuales?

El mercado de valores afecta a las empresas individuales en una economía de muchas formas diferentes. En los Estados Unidos hay poco menos de 4, 000 acciones que cotizan en bolsa que se pueden dividir

-

Los expertos descartan la votación de la UE de hoy para prohibir Bitcoin como "impracticable"

La legalidad de Bitcoin se decidirá en una votación de la Unión Europea (UE) hoy, ya que los miembros del comité hicieron un ajuste de última hora a una propuesta regulatoria que podría prohibir la mi

Artículos Destacados

- ¿Qué es un préstamo federal directo?

- 6 maneras en las que la vida es maravillosa cuando no tienes deudas

- Este es el tipo de deuda de más rápido crecimiento en los EE. UU.

- Cuatro tendencias económicas clave que dan forma a la sociedad

- Préstamos para personal militar:3 errores comunes

- Pagar el préstamo de su automóvil con tarjeta de crédito:riesgos y estrategias

- Cómo elegir entre liquidación de deudas y consolidación de deudas

- ¿Necesita un préstamo personal? Compare estas 7 opciones de préstamos antes de pedir prestado

- 6 formas tontas de pagar una deuda

-

Cómo obtener un anticipo en efectivo en Chase Bank

Cómo obtener un anticipo en efectivo en Chase Bank Puede obtener un adelanto en efectivo en un Chase Bank u otra tarjeta de crédito usando la tarjeta en un cajero automático. Es probable que se le cobre una tarifa además de intereses. Algunos bancos t...

-

Estos mitos podrían arruinar su jubilación, pero no tienen por qué serlo.

Estos mitos podrían arruinar su jubilación, pero no tienen por qué serlo. Cómo ahorrar para la jubilación Phil Blancato sobre cómo prepararse financieramente para el futuro. La jubilación es un hito emocionante que alcanzar, pero si no lo planifica correctamente, podría...