Recupere su libertad financiera:consejos para la gestión de la deuda y la puntuación crediticia

Esta es una publicación patrocinada escrita por mí en nombre de TransUnion. Las opiniones y el texto son todos míos.

Mucha gente lucha con sus finanzas. En el pasado, yo era uno de ellos.

Durante la universidad, me acosaron los productos gratuitos y me atraparon con promesas de dinero fácil a través de un rápido proceso de solicitud.

Después de eso, el cielo fue el límite. Cualquier cosa que quisiera y para lo que no tuviera dinero podría ser mía simplemente sacando ese genial trozo de plástico. Cuando terminé la universidad, tenía $25,000 en deudas de tarjetas de crédito debido a malas decisiones financieras.

Mis gastos fuera de control me dejaron con una deuda asfixiante de la que no sabía cómo salir. Los acreedores me llamaban día y noche y yo no sabía qué hacer. Pensé en declararme en quiebra, pero había gastos involucrados y no tenía dinero para pagarlos.

Ese fue el día en que cambié mi forma de pensar sobre el dinero.

En lugar de rendirme, comencé a buscar alternativas a la quiebra y pagué poco a poco lo que debía. Hice todo lo que pude para ahorrar dinero, ganar dinero y pagar mis deudas de manera responsable.

Con el tiempo, pude salir de mis deudas y administrar mejor mi puntaje crediticio. Si también tiene dificultades financieras, puede deshacerse de sus deudas y también administrar su puntaje crediticio. Así es como lo hice yo y cómo puedes hacerlo tú también.

Cambia tu forma de pensar

Primero, tenía que cambiar mi forma de pensar sobre el dinero si alguna vez quería salir de mis deudas. En mi momento más oscuro, finalmente me di cuenta de que todos los gastos y las cosas que compré no me habían hecho más feliz.

De hecho, me hizo sentir miserable por la montaña de deuda que tenía por ello.

En lugar de usar el dinero para comprar cosas que me hicieran feliz, comencé a usarlo como una herramienta para conseguir el tipo de vida que realmente quería. Tomé decisiones más inteligentes y compré sabiamente. Usé el dinero para deshacerme de deudas en lugar de crearlas.

Hablar con los acreedores

Cuando estaba pagando deudas no tuve que llamar a mis acreedores porque ya me estaban llamando a mí. Aún así, es posible que tengas que llamar a algunos, o a todos, para informarles tu situación financiera.

Cuando llame, descubrirá que algunos trabajarán con usted. Incluso pueden reducir sus tasas de interés o pagos hasta que pueda liquidar las tarjetas.

Aunque esto pueda parecer sorprendente, tiene sentido si lo piensas bien. Trabajar con usted es lo mejor para ellos porque prefieren tener algo de dinero que nada.

Haga un presupuesto y salde la deuda

Si está tratando de deshacerse de sus deudas, debe hacer un presupuesto básico. Querrá incluir solo las necesidades. Tome decisiones difíciles y reduzca sus gastos.

Si no es una necesidad básica, como alquiler, comida, agua, electricidad, seguro, etc., hay que eliminarla. Lea nuestra revisión sobre cómo crear un presupuesto si no sabe por dónde empezar.

Una vez que haya hecho eso, el resto de su dinero debería destinarse a pagar la deuda.

Dejar de comprar a crédito

Lo que hice para deshacerme de la deuda de tarjetas de crédito fue algo drástico. Corté mis tarjetas de crédito para no poder usarlas más. ¿Significa esto que nunca volverás a utilizar tarjetas de crédito? No necesariamente.

*Relacionado:¿Necesita mejorar su crédito? Lea nuestra revisión de los mejores servicios de reparación de crédito para arreglar su crédito.*

Una vez que tenga su deuda bajo control, podrá aprender a usar las tarjetas de crédito de manera inteligente para artículos que pueda pagar a fin de mes. Pero mientras trabaja para deshacerse de las deudas, debe eliminar la tentación de utilizar plástico. Eso puede significar cortar sus tarjetas de crédito.

He oído hablar de otros que los congelaron en bloques de hielo o los guardaron en un archivador cerrado con llave. La forma en que maneje sus tarjetas de crédito depende de usted. Haga lo que sea necesario para dejar de comprar a crédito. De lo contrario, volverás al punto de partida.

Cuando está muy endeudado, es muy probable que su puntaje crediticio se haya visto afectado. Pero aún así ayuda saber qué es. Entonces podrá comenzar a reconstruir tanto su puntaje crediticio como sus finanzas.

¿Qué es un puntaje crediticio?

Su puntaje crediticio refleja su historial de pagos y si tiene o no un buen riesgo crediticio. Siempre que solicite una tarjeta de crédito o cualquier otro tipo de crédito, es probable que se revisen su puntaje crediticio y su informe crediticio.

Los buenos puntajes les dicen a los prestamistas que usted tiene un buen riesgo crediticio.

Su historial crediticio proviene de información pasada que le han proporcionado acreedores anteriores. Si no paga sus facturas a tiempo o utiliza demasiado crédito, su puntuación será menor.

Si algunas facturas han ido a cobranza, su puntaje crediticio podría ser aún peor.

Es importante no ignorar su crédito. La información es poder. Puede utilizar los recursos tanto en TransUnion y Experian para conocer su puntuación y ver qué puede estar afectándola.

¿Por qué es importante?

La razón por la que es importante administrar su puntaje crediticio es para necesidades crediticias futuras. Si bien puede que no parezca importante ahora, podría serlo en el futuro. Con un puntaje bajo, es posible que no pueda obtener un préstamo para un automóvil o una vivienda cuando sea necesario.

No sólo eso, muchas otras personas pueden acceder a su crédito, como por ejemplo:

- Empleadores potenciales

- Propietarios

- Proveedores de servicios públicos

- Compañías de seguros

Esto puede significar tasas más altas o incluso no conseguir un trabajo o un apartamento debido a su crédito. Afortunadamente, esto se puede mejorar.

Si te deshaces de tus deudas, lo más probable es que tu puntuación aumente, lo que significa que tendrás mejor poder adquisitivo en el futuro y menos miedo a lo desconocido.

¿Cómo puedo reconstruirlo?

Al reconstruir su crédito, deberá tomar decisiones acertadas sobre el uso de tarjetas de crédito. Liquide todos los saldos mensualmente y controle sus cuentas en busca de actividad fraudulenta.

Cualquier préstamo que obtenga debe ser de un monto y una duración manejables. Trate de nunca utilizar más del 30 por ciento de su crédito disponible. Eso le ayudará a desarrollar su crédito.

¿Cómo puedo gestionarlo mejor?

Otra forma de administrar mejor su puntaje crediticio es asegurarse de que su información personal esté protegida. Podría tener un puntaje crediticio bajo debido a factores fuera de su control.

Por ejemplo, los ladrones pueden robar su identidad, acumular deudas y reducir su puntuación.

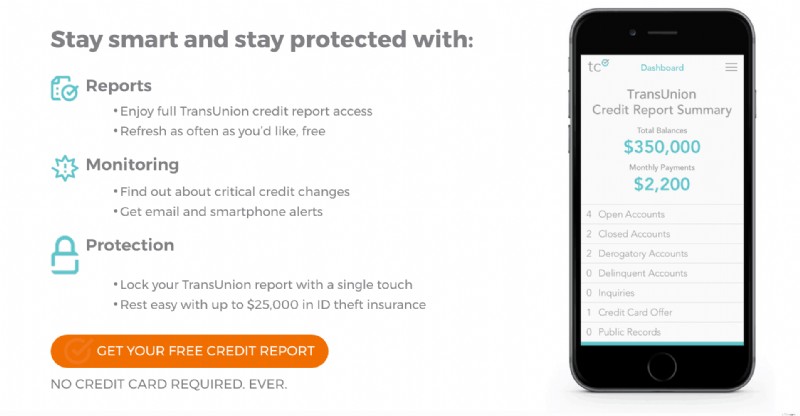

Afortunadamente, existen herramientas que pueden ayudarle a controlar su crédito en busca de fraude. TransUnion ofrece TrueIdentity para proteger su información y su puntaje crediticio de forma gratuita.

Además, tienen muchos consejos y recursos que pueden educarlo aún más sobre cómo proteger su información. De esa manera, su puntaje crediticio será suyo y no un reflejo de las acciones criminales de otra persona.

TransUnion ofrece varios productos, como TransUnion Credit Monitoring con Credit Lock Plus. Estos productos y herramientas le permitirán y le ayudarán a gestionar su información personal.

Conclusión

Salir de las deudas requiere tiempo y paciencia. No hay soluciones rápidas. Pero no tiene por qué ser difícil. Utilice las herramientas, consejos y recursos mencionados aquí para ayudarle en su camino. Antes de que te des cuenta, te librarás de tus deudas y tendrás un mejor puntaje crediticio.

John Schmoll

Soy John Schmoll, ex corredor de bolsa, graduado de MBA, escritor financiero publicado y fundador de Frugal Rules.

Como veterano de la industria de servicios financieros, trabajé como administrador de fondos mutuos, banquero y corredor de bolsa y tenía licencias Serie 7 y 63, pero dejé todo eso atrás en 2012 para ayudar a las personas a aprender a administrar su dinero.

Mi objetivo es ayudarle a obtener el conocimiento que necesita para ser financieramente independiente con herramientas financieras y soluciones para ahorrar dinero probadas personalmente.

-

¿Qué es una disposición?

Una enajenación se refiere a la enajenación de activos o valores mediante cesión, venta, u otro método de transferencia. Es simplemente la transferencia de la propiedad de un activo, donde el activo s

-

Cómo dejar de gastar dinero:frenar el gasto excesivo

Gastar dinero nunca pasa de moda ¿lo hace? Cada año, cada vez más estadounidenses se encuentran endeudados. En 2018, el estadounidense promedio tenía $ 79, 000 de deuda personal total, que excluye las

Artículos Destacados

- Sudáfrica tiene un nuevo plan energético. Pero, ¿romperá el banco?

- Salir de debajo

- Liquidación de deudas:trato con una agencia de cobros

- 3 pasos para iniciar una bancarrota del Capítulo 7

- Plan de reducción de deuda de 5 días:búsqueda y destrucción

- Qué hacer si no puede pagar su préstamo personal

- Cómo obtener préstamos con mal crédito si está desempleado

- ¿Cómo puedo reducir mis facturas mensuales?

- Manutención de menores y quiebra

-

¿Qué es la degüelle?

¿Qué es la degüelle? En términos legales, el degüelle es una acción en la que se renuncia a algo, es decir, beneficios, porque se han obtenido de forma ilegal o no ética. El sistema judicial ordena al individuo o entidad ...

-

5 consejos para lanzar tu startup

5 consejos para lanzar tu startup ¿Entonces te estás preparando para finalmente lanzar tu startup? Este es un momento emocionante, aunque lleno de ansiedad, trasnochar, planificación constante, reuniones, lanzamientos y cafeína. En ...