Leyes de embargo de salario:una guía estado por estado (2026)

Si alguna vez se ha preguntado cuánto de su sueldo puede quedarse legalmente con un acreedor, no está solo. Las leyes de embargo de salario varían según el lugar donde viva y cada estado establece sus propios límites sobre la cantidad de sus ganancias que puede retenerse para pagar la deuda.

Si bien la ley federal establece un límite básico, algunos estados van más allá para proteger a los trabajadores o, en casos excepcionales, permiten una recaudación más agresiva. Esta guía desglosa las normas federales de embargo, explica en qué se diferencian los estados y le ayuda a ver rápidamente qué se aplica en su lugar de residencia.

Al final, sabrá exactamente cuánto de su sueldo podría embargarse en 2026, cuándo se aplicarán las excepciones y qué pasos puede tomar si un acreedor intenta cobrar más de lo que debería.

Reglas federales de embargo de salario

Antes de analizar los estados individuales, es útil comprender los estándares federales que se aplican en todo el país. Estas reglas, que se encuentran en la Ley de Protección del Crédito al Consumidor (CCPA), establecen límites sobre la cantidad de su ingreso disponible que pueden tomar los acreedores.

Qué significan las ganancias disponibles según la ley federal

Las ganancias disponibles son la parte de su sueldo que queda después de las deducciones requeridas por ley. Esto incluye impuestos, Seguridad Social y Medicare. Las deducciones voluntarias, como las aportaciones a la jubilación o las primas del seguro médico, no se restan al calcular los ingresos disponibles.

Estas cifras son importantes porque los límites de embargo de salario se basan en los ingresos disponibles, no en los brutos.

La regla del 25% o “30 veces el salario mínimo”

Según la ley federal, el monto máximo que se puede embargar es el menor de:

- 25 % de tus ingresos disponibles , o

- La cantidad por la cual su ingreso disponible semanal excede 30 veces el salario mínimo federal.

En 2026, el salario mínimo federal será de 7,25 dólares. Eso significa que si sus ingresos disponibles semanales son $500, el embargo máximo es del 25 % ($125) porque es menor que el cálculo alternativo.

Si sus ingresos son más bajos, la regla de “30 veces el salario mínimo” garantiza que un monto base esté protegido contra el embargo salarial.

Excepciones para órdenes de manutención, impuestos y préstamos para estudiantes

Ciertas deudas permiten montos de embargo más altos o tienen reglas completamente diferentes:

- Manutención infantil y pensión alimenticia: Se puede tomar hasta el 50% de los ingresos disponibles si mantiene a otro cónyuge o hijo. En caso contrario se podrá retener hasta el 60%. Se puede agregar un 5% adicional si los pagos tienen un retraso de más de 12 semanas.

- Impuestos no pagados: El IRS y las agencias tributarias estatales pueden embargar salarios sin orden judicial, y estos embargos no están sujetos al mismo límite del 25 %.

- Préstamos para estudiantes en mora: El Departamento de Educación puede tomar hasta el 15 % de los ingresos disponibles para pagar préstamos federales para estudiantes, incluso sin una sentencia judicial.

Protecciones y restricciones para el empleador

La ley federal también brinda cierta protección a los empleados. Un empleador no puede despedir a alguien únicamente porque le están embargando su salario por una sola deuda. Sin embargo, si se producen varios embargos, es posible que esa protección ya no se aplique.

Si tiene más de un embargo, la retención total no puede exceder el límite federal o estatal más alto aplicable.

Reglas de embargo por estado (2026)

Las leyes de embargo de salario varían ampliamente en los EE. UU. Algunos estados se apegan al límite federal, mientras que otros endurecen las restricciones o bloquean el embargo por completo. Utilice la siguiente guía para comparar su estado.

Estados que siguen los límites federales

Estos estados utilizan el estándar federal:los acreedores pueden embargar hasta el 25% de los ingresos disponibles o la cantidad superior a 30 veces el salario mínimo federal. Por lo general, no ofrecen exenciones adicionales más allá de la base federal.

Estados: Alabama, Georgia, Idaho, Indiana, Kentucky, Luisiana, Misisipi, Misuri, Montana, Nebraska, Nuevo México, Dakota del Norte, Ohio, Oklahoma, Tennessee, Utah, Wyoming

Ejemplo:

- Indiana: Se aplica la regla federal:el 25 % de los ingresos disponibles o la cantidad superior a 30 × el salario mínimo federal, lo que sea menor.

- Misuri: Igual que la ley federal sin protecciones adicionales para los trabajadores.

- Utah: Coincide con el estándar federal, sin exenciones especiales por nivel de ingresos o situación familiar.

Estados con límites o exenciones más estrictas

Estos estados protegen una mayor parte del sueldo de un trabajador reduciendo el porcentaje de embargo o utilizando un multiplicador salarial más alto. Algunos actualizaron recientemente sus leyes para reflejar salarios mínimos más altos o ajustes por inflación.

Estados: Alaska, Arizona, Arkansas, California, Colorado, Connecticut, Illinois, Iowa, Kansas, Maine, Maryland, Massachusetts, Minnesota, Nevada, Oregón, Vermont, Virginia, Washington, Virginia Occidental, Wisconsin

Aspectos destacados:

- Arizona: Limita el embargo al 10% de los ingresos disponibles o 60 veces el salario mínimo estatal, lo que proteja más.

- California: Utiliza el menor entre 25% o 50 × el salario mínimo estatal; La nueva ley AB 2837 fortalece los requisitos de notificación y cumplimiento.

- Illinois: Limita el embargo al 15% de los ingresos disponibles o a la cantidad que exceda 45 veces el salario mínimo estatal.

- Minesota: Utiliza el menor entre el 25 % o la cantidad que exceda 40 × el salario mínimo federal.

- Oregón: Limita el embargo al 25 % o un límite fijo en dólares vinculado a los períodos de pago, lo que sea menor; los importes de la exención se aumentaron en 2025.

- Washington: Protege al menos 35 veces el salario mínimo estatal por semana antes de que se aplique el embargo.

- Virginia Occidental: Limita el embargo al 20% de los ingresos disponibles o 30 veces el salario mínimo federal, lo que proteja más.

- Massachusetts: Permite solo el 15% de los ingresos disponibles o la cantidad superior a 50 veces el salario mínimo estatal.

- Wisconsin: Restringe el embargo al 20 % de los ingresos disponibles.

Estados que prohíben el embargo de la deuda del consumidor

Algunos estados prohíben por completo el embargo de salario para la mayoría de las deudas de los consumidores, como tarjetas de crédito o facturas médicas. En estos estados, sólo ciertas deudas (incluidas la manutención de los hijos, la manutención del cónyuge, los impuestos y los préstamos estudiantiles) pueden provocar un embargo.

Estados: Carolina del Norte, Pensilvania, Carolina del Sur, Texas

Ejemplos:

- Texas: Prohíbe el embargo de salario por deudas personales. Sólo los impuestos, la manutención de los hijos y los préstamos respaldados por el gobierno federal pueden calificar.

- Carolina del Norte: Bloquea el embargo de deudas de consumo, pero lo permite para obligaciones estatales o federales.

- Carolina del Sur: Prohíbe totalmente el embargo de deudas de consumo.

- Pensilvania: Se aplica únicamente a órdenes de manutención, impuestos y préstamos estudiantiles.

Estados con reglas únicas o graduadas

Algunos estados no encajan claramente en las categorías "federal" o "más estricta". Usan niveles de ingresos o fórmulas para calcular cuánto se puede tomar.

Estados: Delaware, Florida, Hawaii, Michigan, New Hampshire, Nueva Jersey, Nueva York

Aspectos destacados:

- Delaware: Limita el embargo al 15 % de los ingresos disponibles.

- Florida: Utiliza límites federales, pero exime por completo a los jefes de hogar con ciertos niveles de ingresos.

- Hawái: Embarga el 5 % de los primeros $100, el 10 % de los siguientes $100 y el 20 % por encima de $200 de ingresos disponibles por semana.

- Nueva Jersey: Limita el embargo entre el 10% y el 25%, dependiendo del nivel de ingresos:las personas con ingresos más bajos se quedan con más.

- Nueva York: Utiliza el menor entre el 10% del ingreso bruto, el 25% de los ingresos disponibles o la cantidad que exceda 30 × salario mínimo; Las normas para empleadores reforzadas entraron en vigor en 2025.

- Nueva Hampshire: Sigue los límites federales pero permite exenciones por dificultades económicas.

- Míchigan: Aplica la norma federal pero ofrece protección parcial a los trabajadores de bajos ingresos.

Las reglas de cada estado reflejan un equilibrio diferente entre el cobro de deudas y la protección de los ingresos. Antes de que comience un embargo, confirme los detalles a través del Departamento de Trabajo de su estado o del sitio web del tribunal local, ya que los umbrales y los montos de exención pueden cambiar cada año.

Tipos de deuda especiales y reglas estatales

No todas las deudas reciben el mismo trato cuando se trata de embargo de salario. Algunos tipos de deuda tienen sus propios límites o procedimientos que pueden anular las leyes estatales. Saber en qué categoría cae su deuda puede ayudarle a comprender qué esperar y qué protecciones puede tener.

Manutención infantil, pensión alimenticia y manutención del cónyuge

Las obligaciones familiares tienen sus propias reglas federales y estatales. En la mayoría de los casos, los embargos de manutención y pensión alimenticia tienen prioridad sobre otros tipos de deuda.

- Límites federales: Se puede embargar hasta el 50 % de los ingresos disponibles si mantiene a otro cónyuge o hijo, o hasta el 60 % si no lo es. Se puede aplicar un 5% adicional si tiene un retraso de más de 12 semanas.

- Variaciones de estado: Algunos estados aplican estos mismos porcentajes, mientras que otros permiten que se retenga el monto total de un pago de manutención ordenado por el tribunal, independientemente de los límites federales. Estados como California y Nueva York a menudo imponen la retención automática de ingresos una vez que se emite una orden de manutención.

Debido a que estas órdenes generalmente provienen de un tribunal de familia, continúan hasta que un juez paga o modifica el saldo.

Embargo de deuda tributaria (estatal y federal)

Las agencias tributarias pueden embargar salarios sin pasar por el mismo proceso judicial que otros acreedores. Esto se aplica tanto a las deudas tributarias federales como estatales.

- Deuda tributaria federal: El IRS utiliza una fórmula basada en su estado civil para efectos de la declaración y la cantidad de dependientes para determinar qué parte de su cheque de pago está exento. Todo lo que supere ese monto de exención se puede embargar hasta que se pague la deuda.

- Deuda tributaria estatal: Estados como California, Nueva York e Illinois tienen sus propios poderes de embargo que pueden operar independientemente de las reglas federales. Estos impuestos estatales a menudo reflejan los procedimientos del IRS, pero pueden variar en el porcentaje retenido y los requisitos de notificación.

Los embargos de impuestos permanecen vigentes hasta que se resuelva el saldo, ya sea mediante pago, liquidación o acuerdo de dificultades aprobado.

Incumplimientos de préstamos estudiantiles

Los préstamos federales para estudiantes en mora pueden provocar un embargo de salario mediante un proceso llamado embargo administrativo de salario. A diferencia de la mayoría de las otras deudas, esta no requiere una orden judicial.

- Límite federal: El Departamento de Educación o sus agencias de cobranza pueden quedarse con hasta el 15 % de los ingresos disponibles.

- Protecciones: Los prestatarios deben recibir una notificación por escrito al menos 30 días antes de que comience el embargo y tienen derecho a solicitar una audiencia o establecer un plan de pago.

- Participación del Estado: Algunos estados ofrecen protecciones adicionales, como exigir notificación local o permitir opciones de rehabilitación de préstamos estatales.

Si rehabilita o consolida su préstamo, el embargo se detiene y su informe de crédito comienza a mostrar pagos puntuales nuevamente.

Deudas varias:multas judiciales, restitución e intereses de sentencia

Ciertas obligaciones, como multas judiciales, órdenes de restitución o intereses judiciales, pueden eludir los límites de embargo típicos.

- Multas judiciales y restitución: La restitución penal o las multas ordenadas por el gobierno a menudo no tienen un límite específico y siguen siendo ejecutables hasta que se paguen en su totalidad.

- Intereses del fallo: Cuando un acreedor gana una demanda, se siguen acumulando intereses sobre el saldo. Estados como Texas y Florida aplican tasas de interés legales que pueden aumentar el total adeudado, extendiendo el período de embargo.

Debido a que estas deudas están vinculadas a sentencias judiciales, generalmente tienen prioridad después de los impuestos y la manutención de los hijos.

Qué hacer si se enfrenta a un embargo en 2026

Si recibe un aviso de que su salario está a punto de ser embargado, es importante actuar rápidamente. Es posible que tenga derecho a limitar, cuestionar o detener el proceso por completo.

Consulte los estatutos o los recursos oficiales de su estado

Comience por revisar las leyes específicas de embargo de salario de su estado. La mayoría de los sitios web de los Departamentos de Trabajo y tribunales estatales brindan explicaciones claras sobre los montos y procedimientos de las exenciones.

Evite depender de resúmenes obsoletos o calculadoras en línea. Siempre verifique los límites actuales a través de fuentes oficiales, ya que los cambios en el salario mínimo estatal pueden alterar los cálculos.

Reclamar exenciones o impugnar el embargo

Es posible que pueda proteger una parte de sus ingresos reclamando una exención u objetando el embargo en el tribunal.

- Defensas comunes: Aviso o servicio inadecuado, plazo de prescripción vencido o saldo de deuda incorrecto.

- Cómo responder: Presente una objeción por escrito dentro del tiempo indicado en su aviso de embargo. También puede solicitar una audiencia para presentar su caso.

Si gana, el tribunal puede reducir o cancelar la orden de embargo.

Negociar un acuerdo o plan de pago

Comuníquese con el acreedor o la agencia de cobranza antes de que comience el embargo. Muchos acreedores están abiertos a nuevos acuerdos de pago que puedan detener el embargo y reducir las tarifas.

- Beneficios: Evita deducciones en su cheque de pago y puede ayudar a preservar su informe crediticio.

- Desventajas: Los pagos deben ser consistentes y algunos acreedores pueden exigir un acuerdo de suma global.

Si es posible, obtenga cualquier nuevo acuerdo de pago por escrito antes de suspender su respuesta judicial.

Considere la quiebra u otras opciones de alivio

Declararse en quiebra puede detener el embargo de salario inmediatamente mediante una suspensión automática. No borra todo tipo de deuda, pero puede brindar alivio para la mayoría de las obligaciones no garantizadas.

- Capítulo 7: Puede cancelar por completo las deudas que califiquen, incluidas tarjetas de crédito y facturas médicas.

- Capítulo 13: Crea un plan de pago estructurado que puede reducir el monto adeudado y evitar embargos adicionales.

Antes de considerar este paso, hable con un abogado especializado en quiebras o un asesor de crédito sin fines de lucro para revisar su panorama financiero completo.

Pensamientos finales

Las leyes de embargo de salario pueden parecer complicadas, pero la idea básica es simple:cuánto gana, dónde vive y qué tipo de deuda debe, todo determina cuánto se puede deducir de su cheque de pago.

Conocer las reglas de su estado le brinda una clara ventaja. Le ayuda a detectar errores, hacer valer sus derechos y tomar medidas antes de que sus finanzas se vean afectadas aún más.

Si ya enfrenta un embargo, actúe rápidamente. Revise su aviso, confirme las leyes de exención de su estado y explore todas las opciones disponibles, desde negociar directamente con su acreedor hasta buscar asistencia legal o financiera, para proteger sus ingresos y recuperar el control.

-

Alivio del coronavirus:plazos de impuestos extendidos por estado

Reciba las últimas noticias sobre coronavirus y más entregadas diariamente en su bandeja de entrada. Registrate aquí . Si bien el gobierno de los EE. UU. Ha ofrecido una desgravación fiscal federal

-

¿Qué es Make to Order (MTO)?

Make to Order (MTO) es una técnica de producción en la que los productores comienzan a fabricar un producto solo después de que el cliente realiza un pedido. En cuyo caso, Los productos básicos se pro

Artículos Destacados

- Refinanciamiento de préstamos para estudiantes:cómo esta estrategia puede ahorrarle $ 1000

- Cómo ganar puntos de Chase Ultimate Rewards

- 5 movimientos de dinero para hacer antes de cumplir 40 años

- ¿Está bien consignar un préstamo?

- Tasas de préstamos para automóviles para 2021

- 10 maneras de evitar que una emergencia lo lleve a la deuda

- Tenga cuidado al buscar una empresa cristiana de consolidación de deuda

- 13 razones válidas para rescindir un contrato de compra de vivienda

- Los 11 mejores prestamistas de préstamos VA de 2022

-

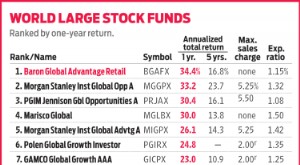

Baron Global Advantage apuesta fuerte por la tecnología

Baron Global Advantage apuesta fuerte por la tecnología Aventurarse en el extranjero para encontrar acciones se ha vuelto más desafiante últimamente. Pero Ventaja global de Baron (BGAFX) ha tenido éxito con una combinación de acciones nacionales y extran...

-

¿Qué es un fideicomiso revocable y cómo funciona?

¿Qué es un fideicomiso revocable y cómo funciona? Planificar su futuro es increíblemente importante. Además de crear un plan financiero sólido para construir su patrimonio, también debe pensar en lo que sucederá cuando fallezca. Solo el 28% de las mu...