Jubilados y endeudados:ayuda para personas mayores

La deuda es una amenaza creciente para los planes de jubilación de los estadounidenses. De hecho, la única vez que la mayoría de los jubilados saldrán del pozo será cuando los entierren.

Hasta entonces, es probable que sus años dorados se vean empañados por preocupaciones y dificultades financieras. La deuda promedio de las familias en las que el cabeza de familia tiene 75 años o más es de $36 757, según un estudio de 2017 realizado por el Employee Benefit Research Institute.

Es casi imposible salir de ese tipo de tumba financiera una vez que estás en ella. Algunos de los movimientos inteligentes que puedes hacer para evitarlo:

- Consigue un segundo trabajo

- Reestructurar y vivir de acuerdo con su presupuesto

- Posponer la jubilación unos años

- Inscríbase en un programa de gestión de deuda y pague la deuda

Cualquiera que sea su elección, hágalo rápido. Una vez que esté jubilado y tenga un ingreso fijo, es muy poco probable que sus ingresos aumenten a menos que gane la lotería o se case con uno de los hijos de Sam Walton.

Hay una probabilidad mucho mayor de que sus ingresos disminuyan y la única opción será poner algunas de esas facturas en tarjetas de crédito, lo que solo acumulará más deuda. Gran parte de la deuda de la tarjeta de crédito se borrará cuando mueras, pero hasta entonces no tendrás mucho estilo de vida.

Personas mayores endeudadas:Estadísticas

Desafortunadamente, cada vez más estadounidenses mayores necesitan alivio de la deuda. El porcentaje de hogares de ancianos (encabezados por alguien de 75 años o más) que tienen deudas aumentó del 31,2 % en 2007 al 49,8 % en 2016 según el estudio EBRI.

Para los hogares encabezados por alguien de 55 años o más, el número fue un alarmante 68 %.

El informe decía:“Las tendencias generales de la deuda son preocupantes en lo que respecta a la preparación para la jubilación, ya que las familias estadounidenses que acaban de jubilarse o los recién jubilados tienen más probabilidades de tener deudas, y niveles de deuda más altos, que las generaciones anteriores”. /P>

Un gran problema es la ignorancia. Muchas personas simplemente no saben o no quieren saber cuánto dinero necesitarán para jubilarse cómodamente.

¿Cuánto necesita para jubilarse cómodamente?

Los expertos recomiendan tener el equivalente a su salario anual ahorrado a los 30 años, tres veces su salario ahorrado a los 40 años, seis veces a los 50 y 10 veces a los 67.

Por supuesto, los expertos también recomiendan hacer ejercicio a diario y eliminar el pastel de queso, y América todavía tiene una epidemia de obesidad. Una cosa es segura:nadie va a engordar con el Seguro Social.

El cheque promedio del Seguro Social es de $1,404 al mes. Eso suma $16,848, que es aproximadamente $4,000 por encima del nivel federal de pobreza para una persona.

Esa no es forma de vivir, sin embargo, más del 40 % de los adultos solteros cuentan con el Seguro Social para el 90 % de sus ingresos. La lección aquí es que si cree que el Seguro Social le proporcionará más que lo básico, debe pensarlo de nuevo.

Los adultos mayores tienen deudas de préstamos estudiantiles

Otra cosa a considerar es que, por austero que sea vivir con $ 1,404 al mes, eso supone que ninguno de esos dólares tendrá que destinarse a la deuda. Pero los jubilados están descubriendo que cumplir 65 años no significa que desaparezcan los compromisos financieros cotidianos.

Casi el 45 % de los jubilados de entre 60 y 70 años tiene una hipoteca, y el 32 % de ellos predice que tardará al menos ocho años o más en pagarla, según una encuesta de 2017 realizada por American Financing.

Las personas mayores de 60 años también tienen una deuda de préstamos estudiantiles de $66.7 mil millones, que es casi cuatro veces más alta que hace una década. Parte de ese dinero lo gastaron en sí mismos, pero la mayor parte de la deuda se pagó por hijos o nietos. Quienquiera que se haya beneficiado, el prestatario promedio mayor de 60 años debe $23,500.

Y ni siquiera hemos llegado a la atención médica. Cada individuo tendrá necesidades diferentes, pero tomemos un ejemplo basado en la calculadora de costos de atención médica de AARP.

El hombre promedio no fumador de 70 años de edad pagará $39,295 en facturas médicas antes de morir. Medicare cubrirá solo $19,259 de eso.

Y eso supone que el tipo expira a los 78 años. Con buenos genes y buena suerte, podría durar otros 15 años, y es poco probable que sus facturas médicas disminuyan en ese tiempo.

Además de todas esas facturas, las personas de 65 años o más tienen una deuda de tarjeta de crédito de $6300 en promedio.

Si está jubilado y todos los problemas financieros enumerados anteriormente asomaron sus feas cabezas, su mejor opción es rezar para que Google o Apple inventen una máquina del tiempo y lo transporten unos 30 años atrás. Luego puede recalibrar sus finanzas y comenzar a ahorrar para una jubilación cómoda.

Lamentablemente, esa opción probablemente no estará disponible durante algunos siglos más. Pero si todavía eres lo suficientemente joven como para hacer algo por tu futuro, dos consejos:¡hazlo!

Planificación anticipada para la jubilación

¿Pero hacer qué, preguntas?

Primero, formule un presupuesto. Realice un seguimiento de sus gastos y vea dónde puede reducir o generar más ingresos. Lo más probable es que puedas encontrar algo de grasa allí.

Si pudiera encontrar $100 al mes para su jubilación, después de 30 años se convertiría en casi $60,000 con un retorno de interés del 3 %.

Si su empresa ofrece un plan de jubilación, invierta tanto como sea posible, especialmente si su empleador ofrece una contribución equivalente. Eso es dinero gratis.

También podría considerar posponer la jubilación. Puede reclamar el Seguro Social a partir de los 62 años. Pero cuanto más espere, más obtendrá.

Por ejemplo, si nació en 1957 y espera hasta los 70 para jubilarse, obtendrá un 28% más cada mes que si se jubilara a los 65 años. Sin embargo, antes de que realmente pueda comenzar a ahorrar, debe eliminar la deuda. La gran razón son las tasas de interés, que dan y quitan,

Hacen crecer cada dólar que ahorras, pero también crecerá cada dólar que debes. Una hipoteca es la forma de deuda más aceptable y beneficiosa porque las tasas de interés son relativamente bajas y usted está acumulando capital.

En otras palabras, es muy probable que recupere cada dólar (o más) que invierta. Con la mayoría de las demás deudas, simplemente se está despidiendo de esos dólares.

La peor forma de deuda es la deuda de tarjeta de crédito debido a las altas tasas de interés. La tasa de interés promedio de las tarjetas de crédito fue del 16,68 % en abril de 2018. Escapar de esa rueda de hámster es el trabajo número 1.

Millones de consumidores han encontrado ayuda a través de programas de manejo de deuda. Un asesor de crédito de una empresa sin fines de lucro lo ayuda a consolidar todas sus deudas y trabaja con los prestamistas para reducir las tasas de interés. Termina haciendo un pago mensual que es menos de lo que estaba pagando por todas esas facturas y dentro de 3 a 5 años, ha eliminado la deuda.

Los asesores crediticios certificados también trabajan con los clientes para mantenerlos dentro de un presupuesto e inculcarles un comportamiento que evitará que vuelvan a endeudarse. De esa manera pueden empezar a ahorrar para la jubilación.

Cada vez más estadounidenses lamentan no haberlo hecho antes. No quieres ser uno de ellos.

-

Los estadounidenses están recurriendo nuevamente a sus tarjetas de crédito y la deuda está aumentando

Los préstamos están en alza, una nueva Muestra el informe de la Reserva Federal. Los estadounidenses pidieron prestado mucho más dinero en mayo, según nuevos datos del Informe de Crédito al Consumido

-

5 tendencias a tener en cuenta en banca y tecnología

A medida que la tecnología y la banca unen sus fuerzas, estas son algunas de las principales tendencias que podrían afectar sus finanzas. Fuente de la imagen:Getty Images. ¿Qué sucede cuando la tecno

Artículos Destacados

- Asistencia dental para personas mayores

- Los fundamentos de la deuda senior

- Preparándose para la negociación y liquidación de deudas

- Inversión para principiantes:objetivos,

- Sal,

- Préstamos de la SBA y coronavirus (COVID-19):ayuda para las pequeñas empresas ahora

- Deuda senior

- 5 predicciones para el trabajo y la educación en 2021

- 6 consejos y trucos para el desafío Más dinero

-

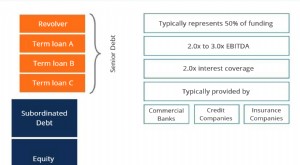

¿Qué es la deuda senior y subordinada?

¿Qué es la deuda senior y subordinada? La deuda senior y subordinada se refiere a su rango en la pila de capital de una empresa. En caso de liquidación Valor de liquidación El valor de liquidación es una estimación del valor final que reci...

-

9 cosas que hacer el domingo por sus finanzas y más

9 cosas que hacer el domingo por sus finanzas y más No es ningún secreto que los lunes son generalmente el día menos querido de la semana, pero ¿y si te dijera que es posible despertar con ganas de volver al trabajo el primer día? Puede sonar demasiado...