¿Se pueden refinanciar los préstamos personales?

Muchos o todos los productos aquí son de nuestros socios que nos pagan una comisión. Así es como ganamos dinero. Pero nuestra integridad editorial garantiza que las opiniones de nuestros expertos no se vean influenciadas por la compensación. Es posible que se apliquen términos a las ofertas enumeradas en esta página.

Aquí está el tema de la refinanciación de préstamos personales, y cómo puede ahorrar cientos o miles de dólares refinanciando. Fuente de la imagen:Getty Images.

Como cualquier otro préstamo, un préstamo personal se puede refinanciar para obtener una tasa de interés más baja, darle más tiempo para pagar el saldo, o reducir sus pagos mensuales. Dicho eso si tiene sentido refinanciar es en gran parte un problema matemático. En algunos casos, refinanciar su préstamo, incluso a una tasa de interés más baja, puede terminar costándole más dinero debido a tarifas de originación o diferentes términos de pago.

A continuación, lo ayudaré a navegar a través de los entresijos del refinanciamiento de un préstamo personal, y ayudarlo a decidir cuándo el refinanciamiento tiene un buen sentido financiero.

Un correo electrónico al día podría ayudarlo a ahorrar miles

Consejos y trucos de los expertos directamente en su bandeja de entrada que podrían ayudarlo a ahorrar miles de dólares. Regístrese ahora para obtener acceso gratuito a nuestro Boot Camp sobre finanzas personales.

Al enviar su dirección de correo electrónico, Usted da su consentimiento para que le enviemos propinas de dinero junto con productos y servicios que creemos que pueden interesarle. Puede darse de baja en cualquier momento. Lea nuestra Declaración de privacidad y Términos y condiciones.

Razones para refinanciar un préstamo personal

Refinanciar un préstamo personal tiene más sentido si sus circunstancias han cambiado recientemente. Por ejemplo, si solicitó un préstamo personal cuando tenía mal crédito y su puntaje crediticio ha mejorado, puede calificar para una tasa más baja que justifique el tiempo y el esfuerzo de refinanciarlo.

Estas son las tres mejores razones para refinanciar un préstamo personal:

- Reduzca su APR - La refinanciación puede reducir su APR y, por lo tanto, reducir el costo de los préstamos. Reducir su APR puede reducir sus pagos mensuales y ahorrarle cientos de dólares en intereses durante la vigencia del préstamo.

- Más tiempo para pagar - Si le quedan dos años de pagos de su préstamo, pero preferirías pagarlo en tres años, refinanciar es una buena manera de hacerlo. Dicho eso en general, desaconsejamos hacer esto, Dado que aumentar el plazo del préstamo normalmente le costará más intereses durante la vigencia del nuevo préstamo, incluso si obtiene un pago mensual más bajo.

- Reduzca sus pagos mensuales - Refinanciar un préstamo personal puede reducir sus pagos mensuales al reducir drásticamente su APR, aumentar la cantidad de tiempo que se tarda en liquidar el préstamo, o ambos.

Cosas a considerar al refinanciar un préstamo personal

No siempre tiene sentido refinanciar un préstamo personal para obtener una tasa de interés o un pago mensual más bajos. En algunos casos, refinanciar un préstamo personal puede aumentar su pago, incluso si obtiene una tasa de interés más baja.

Hay dos tarifas que pueden hacer que sea antieconómico refinanciar un préstamo personal:

- Tasas de originación - Las tarifas de originación son cargos iniciales que son relativamente comunes con los préstamos personales. aunque no todos los prestamistas los cobran. Una tarifa de originación típica oscila entre el 3% y el 6% del saldo del préstamo, que normalmente se puede agregar a, o restado de, su monto principal. Si pide prestados $ 5, 000 y pagar una tarifa de origen del 3%, recibirás $ 5, 000 del préstamo y adeuda $ 5, 150 de capital o recibir $ 4, 850 en fondos del préstamo y adeuda $ 5, 000 en principal.

- Tarifas de prepago - Aunque es raro, Algunas compañías de préstamos personales cobran una tarifa por pago anticipado cuando cancela su préstamo antes de lo esperado. Un cargo por pago anticipado generalmente se evalúa como una cantidad fija ($ 100 o $ 250) o como un porcentaje del saldo pendiente (1% -3% del saldo es común).

Considere un caso en el que le quedan 24 meses de pagos de $ 5, 000 saldo en un préstamo que tiene una tasa del 12%. Podría considerar refinanciarlo con un préstamo a 24 meses que tenga una tasa de interés del 10% más una tarifa de apertura del 2%.

Condiciones Préstamo original Refinanciamiento del préstamo Saldo $ 5, 000 $ 5, 100 (incluye tarifa inicial de $ 100) Tasa 12% 10% Meses para pagar 24 24 Pago mensual $ 235.37 $ 235.34 Fuente de datos:cálculos del autor.

En este escenario, aunque el refinanciamiento le otorgaría una tasa de interés más baja (10% frente a 12%), No tendría sentido refinanciar porque la tarifa inicial borra casi por completo los ahorros de intereses. Su pago mensual solo bajaría un poco menos de $ 0.03 por mes, ahorrándole $ 0,68 al refinanciar. Refinanciar este préstamo es mucho trabajo y casi ningún beneficio.

La tarifa de originación juega un papel importante en si tiene sentido refinanciar. Si modificamos el ejemplo anterior eliminando la tarifa de originación del 2%, las matemáticas cambian por completo. Ahorraría más de $ 170 en tarifas e intereses moviendo $ 5, 000 saldo a pagar en 24 meses desde un préstamo con una tasa del 12% hasta un préstamo con una tasa del 10%. En ese caso, refinanciar el préstamo puede tener mucho sentido.

La refinanciación rara vez tiene sentido a menos que se apliquen uno o más de los siguientes:

- El diferencial de tipos es grande (varios puntos porcentuales).

- El nuevo préstamo tiene una tarifa de originación baja o nula.

- Le queda mucho tiempo en el préstamo (el tiempo se mide en años, no meses).

Si bien puede tener sentido refinanciar un préstamo a largo plazo, como una hipoteca, para reducir tan solo el 1% o menos de su tasa de interés, un préstamo a corto plazo como un préstamo personal requiere un diferencial de tasa de interés mucho mayor para que el refinanciamiento tenga sentido.

Cómo refinanciar un préstamo personal

El proceso para refinanciar un préstamo personal es relativamente sencillo. Simplemente necesita calcular cuánto tendrá que pagar para cancelar completamente su préstamo existente. luego obtenga cotizaciones para calcular cuánto tendrá que pagar para pedir prestado esa cantidad de dinero.

A continuación, le mostramos cómo refinanciar su préstamo, paso a paso.

- Obtenga una cantidad de pago de 10 días. Comuníquese con su compañía de préstamos personales existente y solicíteles un monto de amortización de 10 días. Una cantidad de pago es la cantidad de dinero que tendría que pagar para cancelar completamente su saldo, incluidos los intereses que se devengarán durante los próximos 10 días. Esta es la cantidad que necesitará pedir prestado para pagar el préstamo refinanciando.

- Solicita otro préstamo - Ahora que sabe exactamente cuánto dinero necesitará para refinanciar su préstamo personal, es hora de empezar a buscar una oferta mejor. Solicite un préstamo personal en un tamaño aproximadamente igual a su monto de liquidación de 10 días. Si su monto de pago de 10 días es $ 5, 940, por ejemplo, probablemente tendrá que solicitar un préstamo de $ 6, 000 para obtener una cantidad aproximadamente igual a su saldo actual.

- Compara los términos - Si su nuevo préstamo coincide exactamente con su préstamo existente, luego puede compararlos de manera segura en función del pago mensual requerido. Sin embargo, Si su nuevo préstamo tiene un plazo de préstamo diferente (24 meses frente a 12 meses de su préstamo actual), compararlos no es tan fácil; le recomendamos comparar estos préstamos en función de la APR. que te dice el costo de financiamiento del préstamo, incluidas las tarifas de originación.

- Acepta tu nuevo préstamo personal - Si obtiene una oferta mejor que su préstamo actual, acepte el nuevo préstamo y utilice los fondos para pagar el monto de liquidación de 10 días a su prestamista de préstamos personales existente. Después de hacerlo, habrás refinanciado tu préstamo personal, liquidarlo con un nuevo préstamo en el que debe seguir haciendo pagos mensuales.

Ponerse creativo al refinanciar un préstamo personal

No tiene que refinanciar un préstamo personal utilizando otro préstamo personal. Si tiene buen crédito, Es posible que pueda refinanciar un préstamo personal utilizando una tarjeta de crédito de transferencia de saldo. Las tarjetas de transferencia de saldo comúnmente ofrecen APR de introducción del 0% por períodos que van de seis a 15 meses, lo que le permite mover un saldo y disfrutar de financiación gratuita durante la duración de la oferta promocional. (Consulte este manual sobre cómo funcionan las transferencias de saldo).

Para mostrarle cómo una oferta de transferencia de saldo puede ayudarlo a ahorrar dinero, considere un escenario en el que tiene $ 5, 000 saldo restante de un préstamo personal con una tasa de interés del 12%, que reembolsará en 15 meses. Muchas de las mejores tarjetas de transferencia de saldo ofrecen una APR inicial del 0% durante 15 meses, sin cargos sobre los saldos que se mueven en los primeros 60 días (dos meses) después de la apertura de la cuenta.

La siguiente tabla compara el préstamo personal con una tarjeta de crédito de transferencia de saldo:

Condiciones Préstamo personal Tarjeta de transferencia de saldo Saldo $ 5, 000 $ 5, 000 Tasa 12% 0% durante 15 meses, 18% a partir de entonces Meses para reembolsar 15 meses 15 meses Pago mensual $ 360.62 $ 333.33 Fuente de datos:cálculos del autor.

En este escenario, ahorraría alrededor de $ 409 en intereses moviendo $ 5, 000 saldo al 12% a una tarjeta de transferencia de saldo y liquidarlo en el transcurso de 15 meses, Oferta de APR introductoria del 0%.

Este ejemplo fue sencillo. La APR inicial del 0% durante 15 meses se alinea perfectamente con los 15 meses de pagos restantes de su préstamo personal, por lo que es obvio que mover el saldo lo ayudará a ahorrar dinero. La vida real no siempre es tan simple por lo tanto, a continuación, veremos si tiene sentido mover su saldo incluso si no puede pagar el saldo durante el período de APR inicial del 0%.

¿Qué sucede si necesita más tiempo que el 0% de APR inicial?

Debido a que la APR inicial del 0% lo ayuda a pagar su saldo más rápido, Es posible que pueda ahorrar con una tarjeta de transferencia de saldo incluso si no cancela el saldo en su totalidad durante el período promocional de APR inicial del 0%.

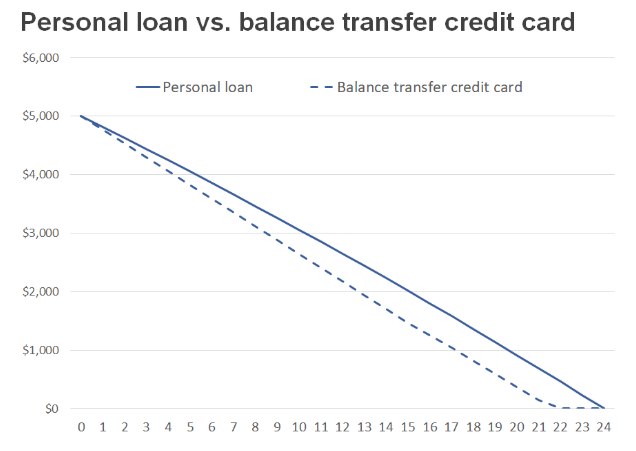

Considere este escenario en el que tiene $ 5, 000 saldo restante de un préstamo personal con una tasa de interés del 12% a pagar en 24 meses. Si mueve este saldo a una tarjeta de crédito que ofrece una APR inicial del 0% durante 15 meses (18% a partir de entonces), todavía ahorrarás dinero, siempre que continúe haciendo el mismo pago mensual.

Condiciones Préstamo personal Tarjeta de transferencia de saldo Saldo $ 5, 000 $ 5, 000 Tasa 12% 0% durante 15 meses, 18% a partir de entonces Meses para reembolsar 24 meses 22 meses Pago mensual $ 235.37 $ 235.37 ($ 140.50 en el último mes) Interés total pagado $ 648.80 $ 85.38 Fuente de datos:cálculos del autor.

En este escenario, mover su saldo y hacer el mismo pago mensual lo ayudará a pagar la deuda dos meses más rápido, y ahorrarle más de $ 563 en pagos de intereses totales.

Eso es porque durante los 15 meses, Período de APR inicial del 0%, pagará rápidamente su saldo. Para cuando llegue el mes 16, su saldo habrá disminuido a menos de $ 1, 470. Incluso si la tasa de interés es más alta a partir de ese momento, tu saldo es menor, ahorrándole dinero en comparación con el préstamo personal con una TAE del 12%.

En breve, pagando una APR inicial del 0% en un saldo grande durante 15 meses y luego una APR del 18% en un saldo menor durante siete meses, es mucho mejor que pagar una APR del 12% sobre su saldo durante un período de 24 meses.

No importa como lo hagas la principal ventaja de refinanciar cualquier préstamo, incluido un préstamo personal, es reducir el costo total de pedir dinero prestado. Las personas que tienen buen crédito probablemente ahorrarán más si usan una tarjeta de APR de introducción al 0%, mientras que aquellos que tienen algunos problemas crediticios y necesitan varios años para pagar su préstamo estarían mejor preparados para usar un préstamo personal para refinanciar su préstamo existente.

Los mejores préstamos personales de Ascent para 2021

El equipo de Ascent examinó el mercado para ofrecerle una lista de los mejores proveedores de préstamos personales. Ya sea que esté buscando pagar sus deudas más rápido reduciendo su tasa de interés o necesitando algo de dinero extra para hacer frente a una gran compra, Estas opciones, las mejores de su clase, pueden ayudarlo a alcanzar sus metas financieras. Haga clic aquí para obtener el resumen completo de las principales selecciones de The Ascent.

-

¿Se puede refinanciar un préstamo personal?

Sí, por supuesto. Esa es la respuesta fácil. Cada tipo de préstamo puede ser refinanciado, pero es importante saber si debería refinanciar un préstamo. Saber si es el momento adecuado para refinanc

-

Hablemos de préstamos personales

Que levante la mano si alguna vez ha pedido un préstamo personal. ✋ Son muchas manos. De hecho, aproximadamente $148 mil millones en deuda personal se mantienen en préstamos personales. Si usted es

Artículos Destacados

- Cómo solicitar préstamos personales para militares

- Cómo obtener préstamos personales privados

- Préstamos personales por mal crédito

- Mejores préstamos personales de octubre de 2021

- Actualizar revisión de préstamos personales

- ¿Se pueden utilizar los préstamos personales para pagos iniciales?

- ¿Se pueden utilizar los préstamos personales para empresas?

- ¿Los préstamos personales están sujetos a impuestos?

- Estudio:Los préstamos personales pueden ayudar a resolver problemas de deudas anteriores

-

9 mejores préstamos personales de 2022

9 mejores préstamos personales de 2022 Más de 24 millones de estadounidenses solicitarán un préstamo personal sin garantía este año y se espera que esa cifra aumente en los años venideros. Entonces, ¿qué puedes hacer exactamente con un pré...

-

Experiencias con préstamos personales

Experiencias con préstamos personales Ahorrar dinero para una compra futura o una emergencia inesperada no es algo natural para nosotros, ni siquiera nos ajustamos a un presupuesto cuando los gastos de la vida se acumulan. Establecer un p...