Financiamiento basado en activos:una alternativa

Para empresas que se encuentran con término corto insuficiencias de efectivo, financiación basada en activos puede ser una forma viable de satisfacer esas necesidades. Con este método de financiación, Las empresas de rápido crecimiento, y a menudo con problemas de liquidez, pueden utilizar los activos que tienen para aliviar su escasez de flujo de efectivo. Aunque todavía puede existir un leve estigma con respecto al uso de sus activos por parte de una organización para obtener dinero en efectivo, no obstante, este tipo de financiación ha proliferado en los últimos años, alimentado en gran medida por pequeños, empresas en expansión que necesitan urgentemente dinero disponible.

Hay dos medios principales de financiación basada en activos:préstamos basados en activos y factoring. Para obtener un préstamo basado en activos , una empresa debe solicitar un préstamo seguro de una institución crediticia (generalmente un banco o una compañía financiera comercial), pignorar uno o más activos como colateral . Al igual que con otros instrumentos utilizados como garantía de préstamos, la empresa sigue siendo propietaria de los activos y se beneficia de ellos. Solo si el préstamo está en mora, el prestamista se apoderará de los artículos pignorados.

Los préstamos basados en activos son utilizados generalmente por empresas con un crédito algo irregular. Como tal, las tarifas y las tasas de interés de estos préstamos suelen ser más altas que los precios del mercado, aunque las tasas han disminuido debido al aumento de la competencia entre los prestamistas que las ofrecen. Es más, como ocurre con la mayoría de los préstamos comerciales, las tarifas se pueden negociar. Los prestamistas evaluarán el historial crediticio de la empresa solicitante, tiempo en el negocio, liquidez de los activos pignorados, y otros factores.

Las cuentas por cobrar y el inventario comercial son los activos más comunes que se utilizan como garantía. pero el prestamista puede aceptar cualquier activo. Las facturas de cuentas por cobrar nuevas generalmente reciben una relación préstamo-valor de aproximadamente el setenta y cinco por ciento de su valor nominal. con la proporción cayendo rápida y sustancialmente para las cuentas más antiguas. Para inventario con garantía, los montos de los préstamos pueden oscilar entre aproximadamente el treinta y el ochenta por ciento del valor del inventario.

Otro método de financiación basada en activos, conocido como factorización , a menudo lo utilizan empresas de rápido crecimiento que necesitan efectivo inmediato. Usando este proceso, la empresa realmente venderá sus cuentas por cobrar a una empresa de factoraje a cambio de efectivo (en lugar de pignorarlas como garantía para un préstamo basado en activos). De nuevo, para facturas más nuevas, la empresa podría recibir hasta el ochenta por ciento de su valor por adelantado. La empresa de factoring asume todo el riesgo crediticio de las cuentas pendientes. Una vez realizada la recogida, la empresa recibirá de la empresa de factoring el valor restante, menos comisiones y tipos de interés, que podría llegar hasta el cincuenta por ciento anual.

¿Por qué utilizar la financiación basada en activos? Para pequeñas empresas, ofrece varias ventajas, el beneficio principal es un acceso más rápido al efectivo disponible (y posiblemente mayores cantidades) que con los préstamos más tradicionales. Los prestamistas basados en activos y las empresas de factoraje también ofrecen con frecuencia otros servicios que pueden ser valiosos para las organizaciones más pequeñas. como el procesamiento de cuentas por cobrar, facturación, y servicios de recogida.

La principal desventaja del financiamiento basado en activos es, por supuesto, su gasto. El uso de activos para impulsar el flujo de efectivo aumenta el costo de los fondos de una empresa, lo que afecta significativamente su resultado final:las ganancias. El propietario de la empresa debe sopesar la situación de su empresa con cuidado y prudencia para determinar si este tipo de financiación es realmente necesaria. y si, en última instancia, será beneficioso para el crecimiento continuo y la fortaleza general de la empresa.

-

¿No puede obtener crédito comercial? Considere el financiamiento alternativo

En un mundo ideal, podría recurrir a su banco o tarjeta de crédito comercial para pedir dinero prestado en cualquier momento que lo necesite para su negocio. Pero no todo el mundo tiene un historial c

-

Ventajas y desventajas de la financiación en efectivo contra documentos

La financiación en efectivo contra documentos (CAD) se utiliza para proteger tanto al comprador como al vendedor en transacciones internacionales. Obtenga más información sobre el financiamiento CAD y

Artículos Destacados

-

Cómo financiar una casa rodante

Cómo financiar una casa rodante Una vez que financie su RV, puede vacacionar en cualquier lugar que desee. Ha encontrado el RV perfecto para su familia. Tiene todas las características y el espacio que necesita para salir a la carr...

-

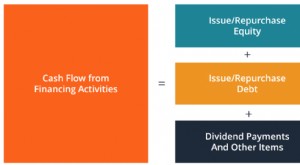

¿Qué es el flujo de caja de las actividades de financiación?

¿Qué es el flujo de caja de las actividades de financiación? El flujo de efectivo de las actividades de financiación es la cantidad neta de financiación que genera una empresa en un período de tiempo determinado. Las actividades financieras incluyen la emisión ...