Débito

¿Qué es un débito?

Un débito es una entrada contable que da como resultado un aumento de los activos o una disminución de los pasivos en el balance de una empresa. En contabilidad fundamental, los débitos se equilibran con créditos, que operan en la dirección exactamente opuesta.

Por ejemplo, si una empresa obtiene un préstamo para comprar equipo, debitaría activos fijos y al mismo tiempo acreditaría una cuenta de pasivos, dependiendo de la naturaleza del préstamo. La abreviatura de débito a veces es "dr, "que es la abreviatura de" deudor ".

1:29Débito

Cómo funcionan los débitos

Un débito es una característica que se encuentra en todos los sistemas de contabilidad de partida doble. En una entrada de diario estándar, todos los débitos se colocan en las líneas superiores, mientras que todos los créditos se enumeran en la línea a continuación débitos. Al usar cuentas T, un débito es el lado izquierdo del gráfico, mientras que un crédito es el lado derecho.

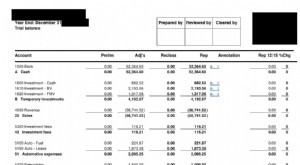

Los débitos y créditos se utilizan en el saldo de prueba y el saldo de prueba ajustado para garantizar el equilibrio de todas las entradas. El monto total en dólares de todos los débitos debe ser igual al monto total en dólares de todos los créditos. En otras palabras, las finanzas deben equilibrarse.

Un débito pendiente es un saldo deudor sin saldo de crédito compensatorio que permitiría cancelarlo. Ocurre en la contabilidad financiera y refleja discrepancias en el balance de una empresa, y cuando una empresa compra fondos de comercio o servicios para crear un débito.

Como ejemplo rápido, si Barnes &Noble vendiera $ 20, 000 libros por valor, debitaría $ 20 en su cuenta de efectivo, 000 y acreditar sus libros o cuenta de inventario $ 20, 000. Este sistema de doble entrada muestra que la empresa ahora tiene $ 20, 000 más en efectivo y $ 20 correspondientes, 000 menos en libros.

Saldos contables normales

Ciertos tipos de cuentas tienen saldos naturales en los sistemas de contabilidad financiera. Los activos y gastos tienen saldos deudores naturales. Esto significa que los valores positivos de activos y gastos se cargan y los saldos negativos se abonan.

Por ejemplo, al recibir $ 1, 000 efectivo, una entrada de diario incluiría un débito de $ 1, 000 a la cuenta de efectivo en el balance, porque el efectivo está aumentando. Si otra transacción implica el pago de $ 500 en efectivo, el asiento del diario tendría un crédito en la cuenta de efectivo de $ 500 porque se está reduciendo el efectivo. En efecto, un débito aumenta una cuenta de gastos en el estado de resultados, y un crédito lo disminuye.

Pasivo, ingresos, y las cuentas de capital tienen saldos acreedores naturales. Si se aplica un débito a cualquiera de estas cuentas, el saldo de la cuenta ha disminuido. Por ejemplo, un débito en la cuenta de cuentas por pagar en el balance general indica una reducción de un pasivo. Lo más probable es que el crédito de compensación sea un crédito al efectivo porque la reducción de un pasivo significa que la deuda se está pagando y el efectivo es una salida. Para las cuentas de ingresos en el estado de resultados, las entradas de débito disminuyen la cuenta, mientras que un crédito apunta a un aumento en la cuenta.

El concepto de débitos y créditos compensatorios es la piedra angular de la contabilidad por partida doble.

Notas debito

Las notas de débito son una forma de prueba de que una empresa ha creado una entrada de débito legítima en el curso de sus negociaciones con otra empresa (B2B). Esto puede ocurrir cuando un comprador devuelve materiales a un proveedor y necesita validar el monto reembolsado. En este caso, el comprador emite una nota de débito que refleja la transacción contable.

Una empresa puede emitir una nota de débito en respuesta a una nota de crédito recibida. Errores (a menudo cargos por intereses y tarifas) en una venta, compra, o la factura del préstamo puede hacer que una empresa emita una nota de débito para ayudar a corregir el error.

Una nota de débito o un recibo de débito es muy similar a una factura. La principal diferencia es que las facturas siempre muestran una venta, donde las notas de débito y los recibos de débito reflejan ajustes o devoluciones de transacciones que ya han tenido lugar.

Conclusiones clave

- Un débito es una entrada contable que crea una disminución en los pasivos o un aumento en los activos.

- En la contabilidad de doble entrada, todos los débitos deben compensarse con los créditos correspondientes en sus cuentas T.

- En un balance general, se cargan los valores positivos de los activos y gastos, y se acreditan los saldos negativos.

Débito de margen

Al comprar con margen, los inversores toman prestados fondos de su corretaje y luego combinan esos fondos con los suyos propios para comprar una mayor cantidad de acciones de las que habrían podido comprar con sus propios fondos. El monto del débito registrado por la corredora en la cuenta de un inversionista representa el costo en efectivo de la transacción para el inversionista.

El saldo deudor en una cuenta de margen, es la cantidad de dinero que el cliente debe al corredor (u otro prestamista) por los fondos adelantados para comprar valores. El saldo deudor es la cantidad de fondos que el cliente debe depositar en su cuenta de margen, después de la ejecución exitosa de una orden de compra de valores, para liquidar adecuadamente la transacción.

El saldo deudor se puede contrastar con el saldo de crédito. Mientras que una posición de margen largo tiene un saldo deudor, una cuenta de margen con solo posiciones cortas mostrará un saldo acreedor. El saldo acreedor es la suma de los ingresos de una venta corta y el monto del margen requerido según la Regulación T.

Algunas veces, La cuenta de margen de un operador tiene posiciones de margen largas y cortas. El saldo deudor ajustado es la cantidad en una cuenta de margen que se adeuda a la firma de corretaje, menos los beneficios de las ventas al descubierto y los saldos en una cuenta especial miscelánea (SMA).

Contra cuentas

Algunas cuentas se utilizan con fines de valoración y se muestran en los estados financieros frente a los saldos normales. Estas cuentas se denominan contracuentas. La entrada de débito en una cuenta contraria tiene el efecto contrario que en una cuenta normal.

Por ejemplo, una provisión para cuentas incobrables compensa las cuentas por cobrar del activo. Dado que la provisión es un activo negativo, un débito en realidad reduce la asignación. El débito de un contra activo es lo opuesto al débito de una cuenta normal, lo que aumenta el activo.

Tarjetas de débito frente a tarjetas de crédito

Las tarjetas de crédito y las tarjetas de débito suelen tener un aspecto casi idéntico, con números de tarjeta de 16 dígitos, fechas de vencimiento, y códigos de número de identificación personal (PIN). Pero ahí es donde termina la similitud.

Las tarjetas de débito permiten a los clientes del banco gastar dinero utilizando fondos existentes que ya han depositado en el banco. como de una cuenta corriente. Es posible que la primera tarjeta de débito haya salido al mercado en 1966, cuando el Banco de Delaware puso a prueba la idea.

Las tarjetas de crédito permiten a los consumidores pedir prestado dinero al emisor de la tarjeta hasta un cierto límite para comprar artículos o retirar efectivo. Las tarjetas de débito ofrecen la comodidad de las tarjetas de crédito y muchas de las mismas protecciones al consumidor cuando las emiten los principales procesadores de pagos como Visa o MasterCard.

-

Una guía para pequeñas empresas sobre el balance de comprobación

Un balance de prueba está diseñado para garantizar que los débitos y créditos en su libro mayor estén en equilibrio. Si bien el software de contabilidad ha reducido la necesidad de un balance de compr

-

¿Qué es un balance general clasificado?

Un balance general clasificado puede ser un recurso importante para su negocio:desglose de activos, pasivos y capital en distintos categorías. Aprende a hacer uno con nuestra guía. Un balance general

Artículos Destacados

- Cómo consultar el saldo de una tarjeta de débito por desempleo

- Cómo verificar el saldo de una tarjeta de débito Visa

- ¿Qué es una retención de débito?

- Saldo de libro mayor frente a saldo de notas

- ¿Qué es la lista caliente de tarjetas de débito?

- EFT vs. Tarjeta de débito

- Monto adeudado vs. Balance de cuenta

- Balance de puntos

- ¿Qué es una tarjeta de débito?

-

¿Qué son las ganancias retenidas?

¿Qué son las ganancias retenidas? Las ganancias retenidas (RE) son la parte acumulada de las ganancias de una empresa que no se distribuyen como dividendos a los accionistas, sino que se reservan para reinvertir en la empresa. Normalm...

-

¿Qué es un balance de prueba?

¿Qué es un balance de prueba? Un balance de prueba es un informe que enumera los saldos de todas las cuentas del libro mayor de una empresa en un momento determinado. Las cuentas reflejadas en un balance de prueba están relacionad...