¿Qué son las acciones de media ponderada en circulación?

El promedio ponderado de acciones en circulación se refiere al número de acciones de una empresa calculado después de ajustar por cambios en el capital social durante un período de informe. El número de acciones de una empresa en circulación no es constante y puede cambiar en varios momentos a lo largo del año. debido a una recompra de acciones, nuevos problemas, conversión, etc. El número de acciones promedio ponderadas en circulación se utiliza para calcular métricas como las ganancias por acción (EPS), la fórmula de ganancias por acción (EPS) EPS es un índice financiero, que divide las ganancias netas disponibles para los accionistas comunes por el promedio de acciones en circulación durante un cierto período de tiempo. La fórmula EPS indica la capacidad de una empresa para producir ganancias netas para los accionistas comunes. con el fin de ofrecer una visión justa de la situación financiera de una empresa.

Vista sin distorsiones de las ganancias por acción

El simple hecho de utilizar el número de acciones en circulación al final del período sobre el que se informa puede dar una imagen distorsionada de la empresa. Imagine una situación en la que la empresa realiza una recompra de acciones al final del año. Si esa cifra se toma y se usa para calcular EPS, entonces el BPA sería mucho más alto y eventualmente equivaldría a pulir las cifras financieras.

Cálculo de "Promedio ponderado de acciones en circulación"

Suponga que la empresa XYZ Corporation tiene 500, 000 acciones al comienzo de su año fiscal Año fiscal (FY) Un año fiscal (FY) es un período de tiempo de 12 meses o 52 semanas utilizado por los gobiernos y las empresas con fines contables para la formulación anual. Al comienzo del segundo trimestre, los tenedores de obligaciones de la empresa decidieron convertir sus participaciones en acciones por un total de 100, 000 acciones. Al comienzo del cuarto trimestre, la empresa recompra 50, 000 acciones con su excedente de caja. Ahora, las acciones en circulación al final del año ascienden a 500, 000 + 100, 000 - 50, 000 =550, 000. Ahora, ¿Deberíamos usar la figura para calcular EPS? No.

Usaremos 562, 500 porque en el cálculo anterior asignamos ponderaciones de acuerdo con la proporción de tiempo en que la cifra de acciones en circulación no se modificó. Por ejemplo, la cifra inicial de 500, 000 permanecieron sin cambios durante 3 meses (es decir, 25% del tiempo total del año) hasta el inicio del segundo trimestre, después de lo cual cambió.

Descarga la plantilla gratuita

Ingrese su nombre y correo electrónico en el formulario a continuación y descargue la plantilla gratuita ahora.

El alcance de "Acciones en circulación"

Las acciones en circulación incluyen acciones propiedad de inversores minoristas e institucionales y acciones restringidas en poder de funcionarios y empleados de la empresa. Los cambios en la composición de las participaciones no modifican el número total de acciones en circulación. Nuevos problemas de acciones, El ejercicio de opciones sobre acciones Opción sobre acciones Una opción sobre acciones es un contrato entre dos partes que otorga al comprador el derecho a comprar o vender acciones subyacentes a un precio predeterminado y dentro de un período de tiempo específico. Un vendedor de la opción sobre acciones se denomina escritor de opciones, donde al vendedor se le paga una prima del contrato adquirido por el comprador de opciones sobre acciones., conversión, y las cancelaciones mediante recompras cambiarán la cifra.

Para lograr una visión adecuada y justa de los cambios en el número de acciones y para el cálculo de EPS, Se utiliza el método de promedio ponderado de acciones en circulación.

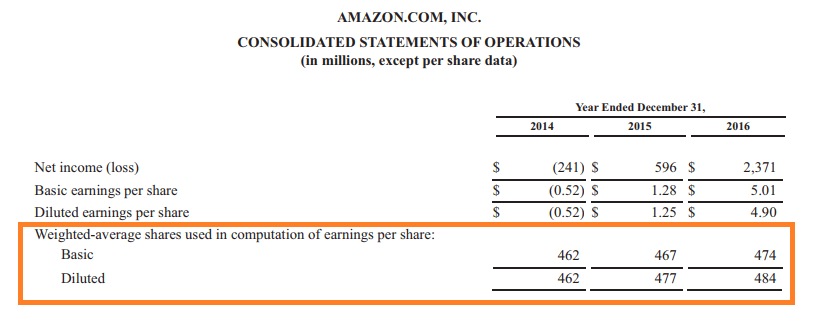

EPS básico frente a EPS diluido

El EPS calculado utilizando el "Promedio ponderado de acciones en circulación" es en realidad el "EPS básico".

La fórmula es la siguiente:

EPS básico =( Lngresos netos - Dividendo preferencial) / Promedio ponderado de acciones en circulación

El EPS básico utiliza acciones en circulación, que en realidad están en manos del público y de personas con información privilegiada de la empresa. Estas acciones no son dilutivas porque no incluyen opciones o valores que se puedan convertir.

Por otra parte, al calcular el EPS dilutivo, el denominador incluye todas las conversiones posibles que pueden tener lugar y aumenta el número de acciones en poder de las partes. El EPS diluido es siempre menor que el EPS básico, ya que el denominador en este último es mayor. Empresas con opciones, bonos convertibles, etc., divulgar tanto las EPS básicas como las diluidas en sus divulgaciones financieras.

En caso de que exista una gran diferencia entre EPS básico y diluido, los inversores deben ser conscientes del posible aumento del número de acciones en circulación en el futuro.

Más recursos

Gracias por leer esta guía de acciones en circulación. CFI es el proveedor oficial de la certificación Financial Modeling &Valuation Analyst (FMVA) ™ Conviértase en Certified Financial Model &Valuation Analyst (FMVA) ® La certificación Financial Modeling and Valuation Analyst (FMVA) ® le ayudará a ganar la confianza que necesita en sus finanzas carrera profesional. ¡Inscríbete hoy !. Para prepararse para el plan de estudios de FMVA, Estos recursos adicionales de CFI serán útiles:

- Margen EBITDA Margen EBITDA Margen EBITDA =EBITDA / Ingresos. Es un índice de rentabilidad que mide las ganancias que genera una empresa antes de impuestos, interesar, depreciación, y amortización. Esta guía tiene ejemplos y una plantilla descargable.

- Ganancias en efectivo por acción Ganancias en efectivo por acción Las ganancias en efectivo por acción (EPS en efectivo) son el flujo de efectivo operativo generado por una empresa dividido por el número de acciones en circulación. Las ganancias en efectivo por acción (EPS en efectivo) son diferentes de las ganancias por acción tradicionales (EPS), que toma los ingresos netos de la empresa y los divide por el número de acciones en circulación.

- Relación precio-beneficio Relación precio-beneficioLa relación precio-beneficio (Relación P / E es la relación entre el precio de las acciones de una empresa y las ganancias por acción. Proporciona una mejor idea del valor de una empresa.

- Relación precio / valor contable

-

¿Qué es la media móvil ponderada exponencialmente (EWMA)?

La media móvil ponderada exponencialmente (EWMA) es una medida cuantitativa o estadística que se utiliza para modelar o describir una serie de tiempo. La EWMA se usa ampliamente en finanzas, las princ

-

¿Qué es la media móvil ponderada (WMA)?

El promedio móvil ponderado (WMA) es un indicador técnico que los comerciantes utilizan para generar la dirección del comercio y tomar una decisión de compra o venta. Asigna una mayor ponderación a lo

Artículos Destacados

- ¿Cuáles son los beneficios de utilizar promedios ponderados?

- ¿Qué son las acciones A?

- ¿Qué son las acciones autorizadas?

- ¿Qué es el stock autorizado?

- ¿Qué son las acciones de la CCPPO?

- ¿Qué son las acciones ordinarias y las preferentes?

- ¿Qué es una subasta holandesa?

- ¿Qué es la fórmula de ganancias por acción (EPS)?

- ¿Qué es el costo promedio ponderado (WAC)?

-

¿Qué es la vida media?

¿Qué es la vida media? La vida media es el período de tiempo durante el cual se espera que cada unidad de capital impago permanezca pendiente. La vida media de las hipotecas Hipoteca Una hipoteca es un préstamo, proporciona...

-

¿Qué es una rentabilidad media?

¿Qué es una rentabilidad media? El rendimiento promedio es el promedio matemático de una secuencia de rendimientos que se han acumulado a lo largo del tiempo. En sus términos más simples, El rendimiento medio es el rendimiento total...