¿Qué es un ciclo de funcionamiento?

Un ciclo operativo (OC) se refiere a los días necesarios para que una empresa reciba inventario Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por todas las materias primas, trabajo en progreso, y productos terminados que a, vender el inventario, y cobrar efectivo de la venta del inventario. Este ciclo juega un papel importante en la determinación de la eficiencia de una empresa.

Fórmula

La fórmula OC es la siguiente:

Ciclo operativo =período de inventario + período de cuentas por cobrar

Dónde:

- Periodo de inventario es la cantidad de tiempo que el inventario permanece almacenado hasta que se vende.

- Período de cuentas por cobrar es el tiempo que lleva cobrar el efectivo de la venta del inventario.

Usos de la fórmula del ciclo operativo

Usando la fórmula de ciclo operativo anterior:

- los Periodo de inventario se calcula de la siguiente manera:

Período de inventario =365 / Rotación de inventario

Donde la formula para Volumen de ventas de inventario es:

Rotación de inventario =Costo de los bienes vendidos / Inventario promedio

- los Período de cuentas por cobrar se calcula de la siguiente manera:

Período de cuentas por cobrar =365 / Rotación de cuentas por cobrar

Donde la formula para Rotación de cuentas por cobrar es:

Rotación de cuentas por cobrar =Ventas a crédito / Cuentas por cobrar promedio

Por lo tanto, la fórmula detallada para OC es:

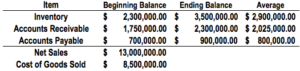

Ejemplo de cálculo

Calculando el OC con los datos proporcionados anteriormente:

- Volumen de ventas de inventario: $ 8, 500, 000 / $ 2, 900, 000 =2.931

- Período de inventario: 365 / 2.931 =124.53

- Rotación de cuentas por cobrar: $ 13, 000, 000 / $ 2, 025, 000 =6,419

- Período de cuentas por cobrar :365 / 6.419 =56.862

Ciclo de funcionamiento =124,53 + 56,862 =181,38 = 182 días

Importancia del ciclo operativo

El OC ofrece una idea de la eficiencia operativa de una empresa. Se prefiere un ciclo más corto e indica un negocio más eficiente y exitoso. Un ciclo más corto indica que una empresa puede recuperar su inversión en inventario rápidamente y posee suficiente efectivo para cumplir con las obligaciones. Si el OC de una empresa es largo, puede crear flujo de efectivo Flujo de efectivo El flujo de efectivo (CF) es el aumento o disminución en la cantidad de dinero de una empresa, institución, o individuo tiene. En finanzas, el término se utiliza para describir la cantidad de efectivo (moneda) que se genera o consume en un período de tiempo determinado. Hay muchos tipos de problemas de FQ.

Una empresa puede reducir su CO de dos formas:

- Acelere la venta de su inventario: Si una empresa puede vender rápidamente su inventario, el OC debería disminuir.

- Reducir el tiempo necesario para cobrar cuentas por cobrar: Si una empresa puede cobrar rápidamente las ventas a crédito con mayor rapidez, el OC disminuiría.

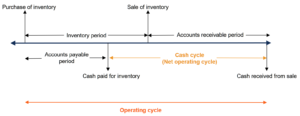

Ciclo operativo neto (ciclo de efectivo) frente al ciclo operativo

El ciclo operativo (OC) a menudo se confunde con el ciclo operativo neto (NOC). El NOC también se conoce como ciclo de conversión de efectivo o ciclo de efectivo e indica cuánto tiempo le toma a una empresa recolectar efectivo de la venta de inventario. Para diferenciar los dos:

- Ciclo operativo: El período de tiempo entre la compra de inventario y el efectivo cobrado por la venta de inventario.

- Ciclo operativo neto: El período de tiempo entre el pago del inventario y el efectivo cobrado por la venta del inventario.

Adicionalmente, la fórmula para el NOC es la siguiente:

Ciclo operativo neto =Período de inventario + Período de cuentas por cobrar - Período de cuentas por pagar

La diferencia entre las dos fórmulas radica en que NOC resta el período de las cuentas por pagar. Esto se hace porque al NOC solo le preocupa el tiempo entre el pago del inventario y el efectivo recolectado de la venta del inventario.

La siguiente imagen ilustra la diferencia entre los ciclos:

Otros recursos

La misión de CFI es ayudar a cualquier persona en el mundo a convertirse en un gran analista financiero a través de Financial Modeling &Valuation Analyst (FMVA) ®Conviértete en un Certified Financial Model &Valuation Analyst (FMVA) ® La certificación de CFI's Financial Modeling and Valuation Analyst (FMVA) ® ayudará obtendrá la confianza que necesita en su carrera financiera. ¡Inscríbase hoy! designacion. Para seguir aprendiendo y avanzando en su carrera, Estos recursos gratuitos de CFI serán útiles:

- Ciclo de vida empresarial Ciclo de vida empresarial El ciclo de vida empresarial es la progresión de una empresa en fases a lo largo del tiempo, y se divide más comúnmente en cinco etapas

- Inventario de ventas por día Días de ventas en inventario (DSI) Días de ventas en inventario (DSI), a veces conocidos como días de inventario o días en inventario, es una medida del número medio de días o tiempo

- Contracción de inventario Contracción de inventario La contracción de inventario ocurre cuando el número de productos en stock es menor que los registrados en la lista de inventario. La discrepancia puede

- Proyectar elementos del balance general Proyectar elementos de línea del balance general Proyectar elementos de línea del balance general implica analizar el capital de trabajo, PP&E, deuda capital social e ingresos netos. Esta guía desglosa cómo calcular

-

¿Qué es el margen operativo?

El margen operativo es igual a los ingresos operativos Ingresos operativos Los ingresos operativos son la cantidad de ingresos que quedan después de deducir los costos operativos directos e indirectos

-

¿Qué es la calidad del inventario?

El inventario se refiere a todos los bienes y materiales que posee una empresa con el objetivo de venderlos con fines de lucro o para utilizarlos en el proceso de producción de bienes terminados. En l

Artículos Destacados

- Ciclo de existencias:qué es y por qué es importante para la gestión de inventario

- ¿Qué es la rotación de inventario?

- ¿Qué es el margen de beneficio operativo?

- ¿Qué es el riesgo operativo?

- ¿Qué es el Inventario Sombra?

- ¿Qué es el rendimiento?

- ¿Qué es el ciclo de mercado?

- ¿Qué es la auditoría de inventario?

- ¿Qué es un arrendamiento operativo?

-

¿Qué son los ingresos operativos?

¿Qué son los ingresos operativos? Ingresos de explotación, también conocido como utilidad operativa o guía de EBIT de ganancias antes de intereses e impuestos (EBIT) EBIT significa ganancias antes de intereses e impuestos y es uno de ...

-

¿Qué es un arrendamiento operativo?

¿Qué es un arrendamiento operativo? Un arrendamiento operativo es un acuerdo para usar y operar un activo sin la transferencia de propiedad. Activos comunes Activos tangibles Los activos tangibles son activos con forma física y que tien...