¿Qué es el Sistema Alternativo de Depreciación (ADS)?

El Sistema de Depreciación Alternativa (ADS) es un método para calcular la depreciación de ciertos tipos de activos en circunstancias especiales. El sistema ADS es requerido por el Servicio de Impuestos Internos (IRS), y normalmente aumenta el número de años durante los cuales se deprecia el activo. Por lo tanto, reduce el gasto de depreciación registrado cada año.

Resumen

- El sistema de depreciación alternativo (ADS) es un método para calcular la depreciación de ciertos tipos de activos en circunstancias especiales.

- El método ADS calcula la depreciación utilizando un método de línea recta durante un período de tiempo más largo en relación con GDS; por lo tanto, reduce el gasto de depreciación registrado cada año.

- El ADS es utilizado generalmente por empresas pequeñas o de alto crecimiento que no poseen suficientes ingresos imponibles inmediatos.

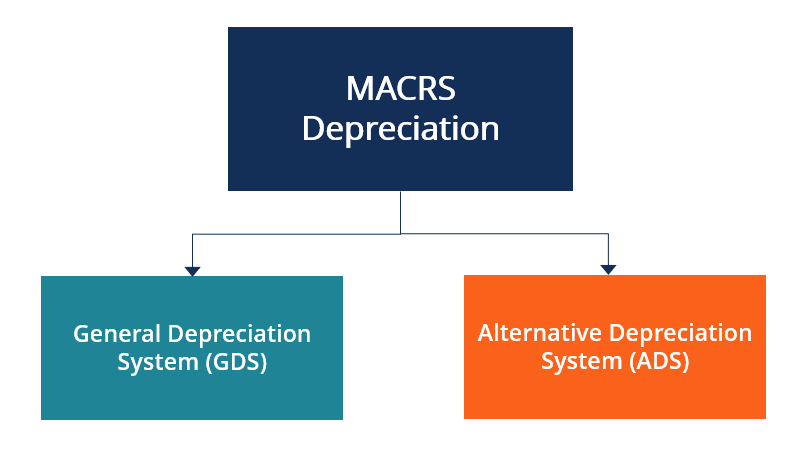

¿Qué es el Sistema de Recuperación Acelerada de Costos Modificada (MACRS)?

Bajo el Servicio de Impuestos Internos (IRS), cualquier activo comercial que se adquiera después de 1986 debe depreciarse utilizando MACRS. MACRS se utiliza para la depreciación a efectos del impuesto sobre la renta federal y es un sistema popular en los Estados Unidos. Normalmente se utiliza si las empresas desean acelerar la depreciación de sus activos. Bajo el método MACRS, se puede registrar un gasto de depreciación mayor en años anteriores y una depreciación menor en años posteriores de propiedad de activos.

Hay dos sistemas de depreciación bajo MACRS:el Sistema de depreciación general (GDS) y el Sistema de depreciación alternativo (ADS). GDS se utiliza normalmente en la práctica; sin embargo, en determinadas circunstancias (que se describirán más adelante), Se utiliza ADS. Una vez que una empresa utiliza el método ADS, no puede volver a GDS.

¿Qué es el Sistema General de Depreciación (GDS)?

El Sistema de Depreciación General (GDS) es el sistema de depreciación MACRS más comúnmente utilizado y utiliza un saldo decreciente Depreciación de saldo decreciente doble El método de depreciación de saldo decreciente doble es una forma de depreciación acelerada que duplica el enfoque de depreciación regular. Se trata de depreciar activos. Bajo GDS, la tasa de depreciación se aplica al saldo no depreciado. En relación con ADS, GDS utiliza períodos de recuperación más cortos. Las clases de activos bajo el IRS pueden estar sujetas a diferentes períodos de recuperación para los métodos GDS y ADS.

Comprensión del sistema de depreciación alternativo (ADS)

El método ADS calcula la depreciación utilizando un método de línea recta durante un período de tiempo más largo en relación con GDS. Hay determinadas situaciones en las que las empresas pueden optar por utilizar ADS en lugar de GDS, y por eso, necesitan usar el formulario 4562 del IRS - Depreciación y amortización, lo que les permite seleccionar qué sistema utilizar (hecho sobre la base de la clase de activo). Una vez que se elige un sistema, no se puede cambiar para esa clase de activos en el año fiscal dado.

El ADS es utilizado generalmente por pequeñas empresas o aquellas con un alto crecimiento que no poseen suficientes ingresos imponibles inmediatos. Ingresos imponibles Los ingresos imponibles se refieren a la compensación de cualquier individuo o empresa que se utiliza para determinar la obligación tributaria. El monto total de los ingresos o los ingresos brutos se utiliza como base para calcular cuánto debe la persona u organización al gobierno durante el período fiscal específico. El uso del método ADS proporcionaría beneficios a dichas empresas en comparación con el método GDS, ya que pueden registrar una depreciación más baja en los años anteriores, resultando en una mayor rentabilidad. ADS prevé deducciones anuales iguales, excepto el primer y último año.

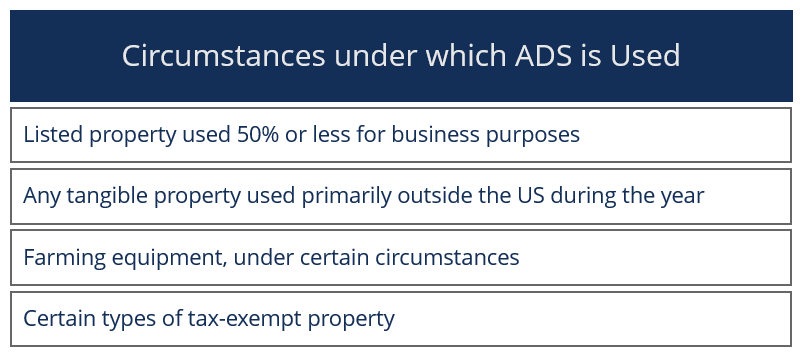

Usos de los ADS

La siguiente lista muestra las circunstancias en las que una empresa puede utilizar ADS. La lista, sin embargo, no es exhaustivo, ya que hay varias otras condiciones en las que se puede utilizar ADS.

En algunos casos, Se requiere que la depreciación sea recalculada para propósitos de Impuesto Mínimo Alternativo (AMT). AMT es un impuesto separado que reduce las deducciones de los contribuyentes. Se debe utilizar el método ADS al realizar ajustes de AMT. ADS también se utiliza para calcular la depreciación con fines de ganancias y ganancias.

La Publicación 946 del IRS menciona períodos de recuperación para diferentes clases de activos bajo los métodos GDS y ADS. Algunos períodos de recuperación de activos destacados se mencionan a continuación como ejemplos:

- Períodos de recuperación para automóviles, camiones ligeros, y computadoras es de cinco años (lo mismo en GDS y ADS).

- Mobiliario y accesorios de oficina comercial - Período de recuperación en línea recta de 10 años bajo ADS.

- Bienes muebles sin vida de clase - período de recuperación ADS de 12 años.

- Propiedad de alquiler residencial y real no residencial - Puede elegir la recuperación de ADS en línea recta durante 40 años.

Pros y contras de la depreciación acelerada

Depreciación acelerada Depreciación acelerada La depreciación acelerada es un método de depreciación en el que un activo de capital reduce su valor en libros a una tasa más rápida (acelerada) de la que utilizan muchas empresas. y mirando datos corporativos históricos, el método de depreciación crea gastos de impuestos corporativos proporcionalmente grandes. Las empresas deben preparar cronogramas para determinar la tasa de depreciación de varios activos, y las tasas impositivas efectivas sobre estas inversiones variarán.

Una ventaja de la depreciación acelerada es que proporciona beneficios fiscales a ciertas clases de activos porque la deducción más alta reduce los impuestos por pagar.

Por otra parte, una desventaja de la depreciación acelerada es que puede distorsionar las decisiones comerciales, ya que las empresas pueden buscar reemplazar los activos depreciados cuando aún pueden tener una vida útil.

Más recursos

CFI es el proveedor oficial de la página del Programa de Analista de Crédito y Banca Comercial (CBCA) ™ global - CBCAG Obtenga la certificación CBCA ™ de CFI y conviértase en Analista de Crédito y Banca Comercial. Inscríbase y avance en su carrera con nuestros programas y cursos de certificación. programa de certificación, diseñado para ayudar a cualquiera a convertirse en un analista financiero de clase mundial. Para seguir avanzando en tu carrera, Los recursos adicionales a continuación serán útiles:

- Depreciación contable vs depreciación fiscal Depreciación contable vs depreciación fiscal Antes de discutir la depreciación contable vs depreciación fiscal, hablemos primero de la depreciación en sí. Esencialmente, la depreciación es un método de

- Programa de depreciación Programa de depreciación Se requiere un programa de depreciación en la modelización financiera para vincular los tres estados financieros (ingresos, hoja de balance, flujo de caja) en Excel.

- Plantilla de depreciación de saldo decreciente doble Plantilla de depreciación de saldo decreciente doble Esta plantilla de depreciación de saldo decreciente doble le ayudará a encontrar el gasto de depreciación utilizando uno de los métodos de depreciación más comunes.

- Gasto por depreciación Gasto por depreciación Cuando se compra un activo a largo plazo, debe capitalizarse en lugar de registrarse como gasto en el período contable en el que se compra.

-

¿Qué es la depreciación fiscal?

La depreciación fiscal es el gasto de depreciación reclamado por un contribuyente en una declaración de impuestos para compensar la pérdida en el valor de los activos tangibles Activos tangibles Los a

-

¿Qué es el impuesto mínimo alternativo o AMT?

¿Qué es AMT? El impuesto mínimo alternativo se aplica a ciertos ingresos altos por ciertos tipos de ingresos que tienen durante un año fiscal. Se trata de un nuevo cálculo del impuesto sobre la renta

Artículos Destacados

- ¿Cuáles son las causas de la depreciación de la moneda?

- ¿Qué es el Acuerdo de Bretton Woods?

- ¿Qué es el Sistema de Clasificación CAMELS?

- ¿Qué es el sistema bancario en la sombra?

- ¿Qué es el Mercado de Inversiones Alternativas (AIM)?

- ¿Qué es un sistema de comercio alternativo?

- ¿Qué es el sistema de calificación de seguros?

- ¿Cuáles son las ventajas del presupuesto en efectivo?

- Presupuesto:¿Qué es el sistema Quinn-CO?

-

¿Qué es el Sistema de Inventario Periódico?

¿Qué es el Sistema de Inventario Periódico? El sistema de inventario periódico se refiere a la realización de un inventario físico Inventario El inventario es una cuenta de activo corriente que se encuentra en el balance general, compuesto por ...

-

¿Qué es el Sistema de Inventario Perpetuo?

¿Qué es el Sistema de Inventario Perpetuo? El sistema de inventario perpetuo implica el seguimiento y la actualización de los registros de inventario después de cada transacción de bienes recibidos o vendidos mediante el uso de tecnología. En ...