Comprensión de los prospectos de fondos mutuos:una guía completa

Si hemos aprendido algo de la actual crisis financiera es que es importante comprender en qué estamos invirtiendo realmente. . No más inversiones de caja negra, ¿verdad? Esto es cierto para la gente de Wall Street, pero también es cierto para el inversionista promedio en fondos mutuos.

Si invierte en fondos mutuos y quiere saber qué está a punto de comprar, tendrá que hojear el prospecto y la Declaración de información adicional. Estos dos documentos le indican qué pretenden hacer los administradores de fondos con su dinero y cuánto le cobrarán por hacerlo. Desafortunadamente, esta información generalmente se ahoga en una sopa de jerga legal, pero la información es allí y te mostraré cómo encontrar lo que necesitas en menos de 10 minutos.

Probablemente haya escuchado el término prospecto, pero es posible que nunca haya oído hablar de la Declaración de información adicional (SAI). La EFS es donde los abogados del fondo ponen toda la información que quieren ocultar al público ávido lector de folletos.

Cuando piensa por primera vez en leer un prospecto y una EFS, es posible que se asuste. Animarse. Vamos a superar esto juntos. En realidad, solo hay unos pocos elementos de los que debes preocuparte.

¿Qué pueden hacer los administradores de fondos con su dinero?

Consultemos primero el prospecto. Vaya al sitio web de su fondo mutuo y descargue el prospecto del fondo y, mientras lo hace, obtenga la Declaración de información adicional. Para ver un ejemplo de prospecto y EFS, eche un vistazo a los del Vanguard Capital Value Fund.

Si consulta la tabla de contenido (en el prospecto), probablemente verá una sección que habla sobre riesgo/retorno. Cada familia de fondos utiliza diferentes títulos para las secciones, por lo que solo tendrá que mirar un poco. Si no ve una sección titulada "Riesgo/Retorno", eche un vistazo a las primeras páginas. Debería ver una discusión sobre objetivos de inversión, estrategias primarias y riesgos primarios. Descargué el folleto de un fondo de crecimiento de gran capitalización muy popular (no el vinculado arriba) y pasó a la sección de riesgo.

Bajo esa sección, encontré una breve descripción del objetivo principal del fondo. Pero enterrado en el tercer párrafo también encontré este pequeño detalle:

Interesante, ¿eh? Lo que compras hoy puede no ser lo que tendrás mañana. Continué mirando la sección “Políticas y restricciones de inversión” de la EFS. Cuando lo hice, esto es lo que encontré:

Cada Fondo puede invertir hasta el 15 % de sus activos netos en inversiones ilíquidas (es decir, valores que no son fácilmente comercializables).

Esta EFS en particular también señaló que el fondo puede invertir hasta el 20% de sus activos en bonos de alto rendimiento y riesgo, puede invertir en contratos de futuros y puede invertir en otros fondos mutuos. También descubrí que el fondo puede vender valores al descubierto.

Cuando lea la sección del prospecto sobre riesgo/recompensa y la sección de la EFS sobre Políticas y restricciones de inversión, es posible que no esté familiarizado con todos los términos. ¿Bonos de alto rendimiento? ¿Futuros? ¿Vender en corto? ¿Qué es todo eso? En lugar de inscribirme en el programa MBA más cercano que pueda encontrar, lo abordaría de la siguiente manera.

Las secciones "Riesgo" y "Políticas de inversión" están ahí para señalar los riesgos que asume al comprar el fondo. Si mencionan algo en estas secciones que usted no comprende, llame a la compañía del fondo y pregúnteles qué significa o busque otro fondo. Si llama a la empresa, pregunte cuáles son los riesgos de estas otras inversiones. Nunca compre un fondo si no comprende qué hacen con su dinero. (Como ventaja adicional, si sigues esta regla, nunca serás víctima de un esquema Ponzi).

Una vez que comprenda lo que hace la empresa con su dinero, asegúrese de que sea coherente con sus objetivos finales. Por ejemplo, digamos que desea comprar un fondo que invierta en empresas grandes y bien establecidas. Ha hecho su tarea y se siente cómodo con los riesgos de hacerlo. Si lee el folleto y menciona que el fondo también puede invertir en otras áreas, es posible que desee pasar. ¿Por qué? Porque puede ser invertir en áreas que tienen un riesgo mucho mayor del que usted se siente cómodo asumiendo.

¿Cuáles son los rendimientos de la inversión del fondo?

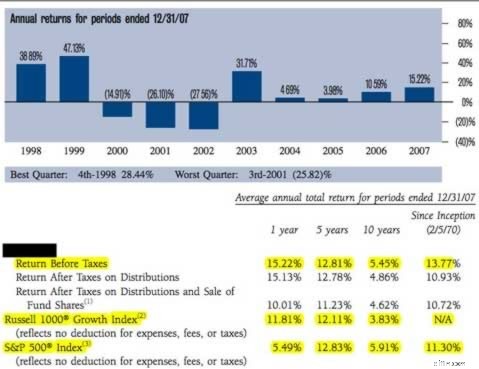

En la mayoría de los casos, la información sobre el rendimiento de las inversiones es sencilla y fácil de entender. Aquí hay un vistazo a la sección de devoluciones del prospecto que descargué.

Primero mire los “Rendimientos antes de impuestos” y compare los números con los números del índice Russell 1000 y S&P 500. Compare las cifras antes de impuestos porque los índices también son todos antes de impuestos.

Puede ver que este fondo superó a los índices en períodos de 1, 5 y 10 años y también desde su inicio. Eso es alentador. La cuestión es si se está comparando el fondo con el índice correcto. Podrá hacerse una idea al leer el "Perfil del fondo" en el prospecto. Por ejemplo, si está pensando en invertir en un fondo que compra acciones de empresas internacionales de pequeña capitalización, el folleto no debería comparar su rendimiento con el del S&P 500.

Si bien estos promedios de 1, 5 y 10 años son útiles, las cifras anuales son más importantes. Esa información se ve en el gráfico azul. Esto le indica cómo le fue al fondo en cada uno de los últimos años. Puede ver cómo le fue al fondo en los años buenos y malos. Por ejemplo, en 2002 el fondo perdió un 27% y en 2003 subió un 31%. ¿Está esa volatilidad en línea con su apetito por el riesgo? Si no, busque un fondo diferente.

¿Conclusión? Lea la sección Riesgo/Retorno del prospecto y las Políticas y restricciones de inversión en la EFS. Una vez más, las familias de fondos utilizan diferentes títulos de temas, pero con un poco de sentido común podrá identificar esta información. Esto le dirá qué puede y qué no puede hacer el fondo con su dinero. También le dirá cómo se desempeñaron. Una vez que revises esto, es posible que descubras que tu fondo te deja con un mal sabor de boca.

¿Cuáles son las tarifas y gastos?

Hay dos tipos de tarifas:

- honorarios de accionistas, y

- gastos de fondos

Las comisiones de los accionistas consisten en cargas, comisiones de cambio y comisiones de reembolso. Si es lo suficientemente inteligente como para leer Hágase rico lentamente, también es demasiado inteligente para comprar fondos cargados. Este fondo en particular no tiene cargas iniciales, pero le cobra un 2% si lo vende dentro de los 90 días. Así que no compre este fondo a menos que esté seguro de que lo conservará al menos durante ese tiempo.

No te pongas demasiado cómodo todavía. Todos los inversores en fondos mutuos de la galaxia todavía están sujetos a una segunda clase de tarifas. Estos son gastos del fondo, que se pagan con los activos del fondo, incluso si el fondo pierde dinero. No recibe una factura por estos gastos, pero los costos se deducen del fondo y esto reduce el valor de su cuenta cada año. Observe las tarifas con atención porque pueden ser una gran estafa.

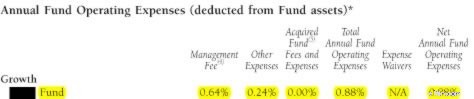

En el folleto, dirígete al apartado que suele llamarse Comisiones y Gastos. Podría verse así:

Lo único que realmente le importa es el porcentaje de Gastos operativos netos del fondo anual. En este ejemplo el total es 0,88%. Si inviertes $10,000, el fondo te cobrará $88 por año. No está tan mal... hasta ahora.

Pero si regresa al índice del Folleto y busca una sección titulada Gestión de los fondos, es posible que encuentre una sección llamada “Gastos de gestión y asesor de inversiones”. Esto es importante porque el fondo podría ocultar allí algunas de sus comisiones. En el prospecto que revisé, encontré una bonificación por desempeño que no se reveló en ninguna otra parte. Esta bonificación por rendimiento básicamente recompensa al administrador del fondo si supera su índice de referencia. En este caso particular, si el administrador del fondo gana el bono, puede aumentar los gastos totales del 0,88% al 0,95%. Puede que no sea mucho dinero, pero desde mi punto de vista, no quiero que me digan que los gastos son del 0,88% cuando en realidad podrían ser del 0,95%.

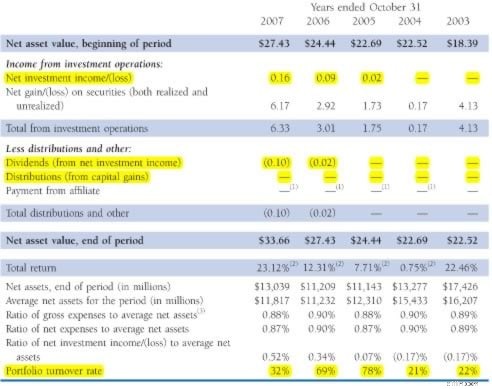

También en el prospecto, diríjase a una sección llamada “Aspectos financieros destacados”. En el ejemplo que utilicé, esta sección estaba en la penúltima página. ¿Me pregunto por qué? Esta sección contiene parte de la información más importante de todo el prospecto:

Mira la sección Distribuciones. Esto indica cuántos intereses imponibles y ganancias de capital se distribuyeron en el pasado. Los números grandes aquí significan impuestos más altos para usted. Cuidado.

Pero, con diferencia, uno de los costes más elevados que los inversores suelen pasar por alto es el coste de facturación. La facturación es básicamente el número de veces que se compra y vende toda la cartera. Generalmente, cuanto mayor sea la facturación, mayor será el coste.

¿Por qué la facturación es tan cara? En primer lugar, genera gastos de comisión. Pero también resulta en precios más altos cuando el fondo compra acciones y precios más bajos cuando se venden valores. ¿Por qué? Veamos un ejemplo.

Cuando usted o yo vendemos nuestras míseras 100 acciones de Apple, el precio de las acciones no se mueve. Pero, ¿qué sucede cuando nuestro megafondo vende 10 millones de acciones de Apple? No pueden vender todas las acciones a la vez. Si lo hacen, el precio se desplomará. No, compran o venden acciones lentamente, y aun así la compra o venta de tantas acciones impacta el precio de las acciones. Entonces, cuanto más a menudo los fondos compran o venden, más a menudo usted se verá afectado por este movimiento en el precio. Se llama “deslizamiento” y, créanme, cuando se resbala y cae sobre este bebé, duele.

John Bogle, famoso por Vanguard, ha hablado muchas veces sobre la rotación. Según sus estimaciones, una facturación del 100% añade otro 1% al coste de un fondo. Así, en el ejemplo anterior, la facturación fue del 32% el año pasado. Como resultado, tenemos que añadir otro 0,32% a los costes totales. En este punto, repasemos:

- Costos administrativos netos 0,88 %

- Bonificación potencial 0,05%

- Coste de facturación 0,32%

- Gasto total 1,27%

¡Eso es un aumento del 44 % en los costos totales revelados!

¿Cuáles son sus posibles conflictos de intereses?

Hay un dato más que me gustaría que consideraras.

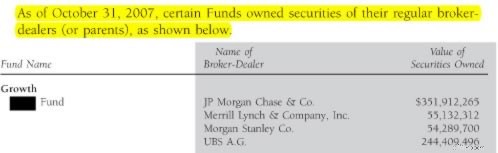

Busque inversiones que realice su fondo en empresas de corretaje. Busque una sección que se llame “Transacciones y corretaje de cartera”. En este caso, nuestro fondo tenía casi $700 millones invertidos en acciones de firmas de corretaje que utiliza.

Esto es importante porque plantea la cuestión de la imparcialidad. El único trabajo del fondo es ganar dinero para usted y para mí. Entonces, ¿es comprar acciones de esas firmas de corretaje para ayudarlo a usted y a los demás inversionistas a ganar dinero? No sé. Tal vez el fondo compre esas acciones de corretaje para presionarlas a vender más acciones del fondo. Sin duda, eso ayudaría a los propietarios del fondo, pero realmente podría perjudicarnos a usted y a mí.

Me recuerda a ir a un médico que posee muchas acciones de una determinada empresa farmacéutica y el médico sigue recetando medicamentos de esa empresa farmacéutica. ¿El medicamento me ayudará a mí o al médico?

Resumen

No todos los folletos son oscuros y malvados.

Por ejemplo, descubrí que los prospectos de Vanguard estaban escritos en un inglés sencillo y fáciles de entender. También tienen aproximadamente la mitad de páginas que muchos otros folletos. Probablemente hay otras familias de fondos que ofrecen documentación fácil de leer, pero salí con la sensación de que cuanto más grueso era el prospecto, más tenía que ocultar la familia de fondos.

¿Alguna vez ha dado el paso y ha leído el prospecto? ¿Te sorprendió lo que encontraste? ¿Vas a recoger el guante y leer esas bestias la próxima vez que lleguen a tu buzón?

-

Así es como el seguro de vehículo y RV adecuado protege su diversión de verano

El verano puede ser un buen momento para sacar los juguetes grandes del garaje. Motos de agua, vehículos todo terreno, RVs, y otras formas costosas de transporte pueden hacer que un viaje de verano se

-

¿Por qué los tokens de meme son tan populares en 2021?

El aumento de las monedas de memes en el espacio criptográfico no tuvo precedentes. La gente ha preguntado ¿Por qué estos tokens son tan populares en 2021? En 2021, el espacio criptográfico está ex

Artículos Destacados

- Consejos de mantenimiento del automóvil para ahorrar gasolina

- 5 consejos para ahorrar dinero en ropa

- 15 mejores formas de ahorrar en seguros de automóvil para adolescentes

- 50 maneras en que puede ahorrar dinero ahora mismo

- Los 7 mejores servicios de entrega de comidas veganas:a base de plantas, de forma sencilla

- Haz realidad todos tus #SummerGoals con cubos

- 6 formas de ahorrar más dinero en 2021

- Sobregiro

- Por qué todos deberían abrir una cuenta de ahorros

-

4 formas infalibles de proteger su dinero de la inflación

4 formas infalibles de proteger su dinero de la inflación En enero de 1980, cuando Jimmy Carter era presidente y Michael Jackson lideraba las listas musicales con Rock with You, Los estadounidenses estaban experimentando uno de los períodos de mayor inflació...

-

¿Qué es Near Money?

¿Qué es Near Money? Near money es un término que se utiliza para describir los activos no monetarios que son muy líquidos y que se pueden convertir fácilmente en efectivo. También se conoce como cuasidinero o equivalente...