Diseño de su estilo de vida ideal para la jubilación:percepción y realidad financiera

Los estilos de vida de jubilación dependen de su éxito financiero, pero el éxito financiero es en parte realidad y en parte percepción. De hecho, si moderas lo que percibes como éxito financiero, podrías mejorar la realidad financiera de tu futuro.

Es particularmente importante considerar esto a medida que se acerca la jubilación, pero esta dinámica en realidad comienza mucho antes de que esté listo para jubilarse. Tiene que ver con qué tipo de estilo de vida crees que necesitas.

Las personas tienden a mejorar sus estilos de vida a medida que aumentan sus niveles de ingresos, pero llevar esto demasiado lejos puede ser destructivo tanto para la percepción como para la realidad de su futuro financiero. Para entender por qué, basta con mirar el arco que los ingresos de los hogares tienden a tomar a lo largo de los años.

Tres factores clave a considerar

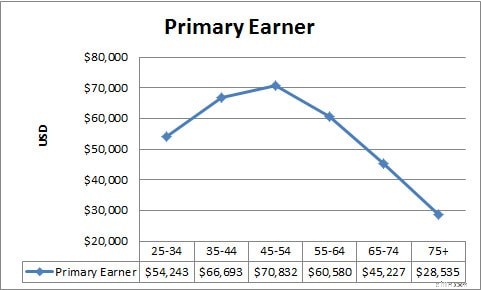

1. Edad e ingresos

Según la Oficina del Censo de EE. UU., el ingreso familiar medio cuando el principal proveedor de ingresos tiene entre 25 y 34 años es de 54.243 dólares. Esto sube a $66,693 cuando el principal proveedor de ingresos tiene entre 35 y 44 años, y a $70,832 cuando el principal proveedor de ingresos tiene entre 45 y 54 años. Como es de esperar, los ingresos tienden a aumentar a medida que las personas avanzan en sus carreras. Hasta ahora todo bien.

Después de eso, sin embargo, los ingresos dan un abrupto giro de 180 grados. Cuando la principal fuente de ingresos tiene entre 55 y 64 años, el ingreso del hogar disminuye a $60,580. Se desploma aún más, a $45,227 para los hogares cuyo principal proveedor de ingresos tiene entre 65 y 74 años, y continúa disminuyendo cuando el principal proveedor de ingresos tiene 75 años o más, a solo $28,535. Esta última cifra representa una disminución en los ingresos de los hogares de alrededor del 60 por ciento en comparación con los años de mayores ingresos, entre los 45 y los 54 años.

Es posible que espere que sus ingresos disminuyan un poco a medida que ingresa en sus años de jubilación, pero una caída del 60 por ciento podría suponer un shock para su estilo de vida. La continua disminución al llegar a los 75 años implica que los recursos se vuelven aún más limitados a medida que las personas atraviesan lo que tradicionalmente se ha considerado los años dorados o la jubilación. Esa disminución se debe en parte a que cada vez más de esta población no puede seguir trabajando, pero también sugiere que los ahorros para la jubilación pueden comenzar a agotarse a medida que la gente envejece.

2. Edad y gastos

Un supuesto tradicional de planificación financiera es que los jubilados necesitan menos ingresos que las personas en sus años de trabajo, y hasta cierto punto esto es cierto. En su mayor parte, los jubilados ya no mantienen a sus hijos, sus casas a menudo son de propiedad absoluta y ya no tienen que ahorrar para la jubilación. Sin embargo, las cifras de la Oficina de Estadísticas Laborales muestran que la caída de los gastos en los años de jubilación de las personas no es tan grande como la caída de los ingresos.

Al igual que los ingresos, los gastos anuales alcanzan su punto máximo para las personas de entre 45 y 54 años, con un promedio nacional de 60.524 dólares. Sin embargo, mientras que los ingresos de los hogares caen alrededor de un 60 por ciento cuando la principal fuente de ingresos tiene 75 años o más, los gastos para ese grupo de edad son sólo un 43 por ciento más bajos. En otras palabras, a efectos de planificación de la jubilación, es importante tener en cuenta que los gastos no suelen caer tan rápido como los ingresos. Una de las razones de esto son los gastos de atención médica, que generalmente aumentan en lugar de disminuir a medida que las personas se jubilan.

Relacionado: Encuesta:El 71% de los estadounidenses están atrasados en sus ahorros para la jubilación

3. Nivel de ingresos y estilo de vida

¿Qué nivel de ingresos es la base de su estilo de vida? Es importante recordar el impacto de la edad en los ingresos y gastos del hogar al considerar qué tan estrechamente debe vincular su estilo de vida con sus ingresos actuales. A menos que esté preparado para hacer frente a una disminución sustancial en su estilo de vida a medida que envejece, no vale la pena vincular demasiado sus gastos con sus ingresos al entrar en esos años de ingresos máximos entre los 45 y 54 años.

Desafortunadamente, muchas personas no sólo mejoran su estilo de vida para adaptarlo a sus ingresos, sino que además se dejan llevar por una falsa sensación de seguridad por la trayectoria de crecimiento de sus ingresos. Ver que sus ingresos aumentan de manera constante a medida que pasan de los 20, los 30 y los 40 años da a las personas la impresión de que seguirán estando mejor financieramente en el futuro. En consecuencia, tienden a creer que pueden darse el lujo de endeudarse ahora y pagarlas cuando ganen más en el futuro.

En estos casos, las personas no sólo elevan sus estilos de vida para que coincidan con sus ingresos, sino que también los llevan más allá del nivel de sus ingresos. Esto hace que la brecha que se produce cuando los ingresos empiezan a caer sea aún más discordante.

Relacionado>> Estrategias de jubilación:¿Cómo te va?

Cómo vivir cómoda (y felizmente) durante la jubilación

Considere un enfoque alternativo para adaptar su estilo de vida a sus ingresos actuales. Adopte una visión a largo plazo y considere cuál es el promedio probable de sus ingresos durante los años restantes.

Por ejemplo, tomando los promedios nacionales como guía, una persona en el grupo de edad de 45 a 54 años puede estar ganando $70,832 ahora, pero promediando esto con los ingresos de los tres grupos de edad siguientes resulta una cifra de $51,293.50. Basar su estilo de vida en esta suposición de ingresos en lugar de en sus ingresos máximos le permitirá ahorrar más para el futuro y, al mismo tiempo, lo someterá a una menor reducción en su estilo de vida a medida que envejece.

Más ahorros y menos caída en el estilo de vida:eso es una mejora tanto de la realidad como de la percepción de su situación financiera en el futuro.

¿Cómo espera que sea su experiencia de jubilación y, lo que es más importante, cómo establece las pautas para su nivel de estilo de vida?

-

7 formas de ahorrar en costos de mantenimiento de inventario

Cuando se trata de liberar capital para hacer crecer su negocio, puede comenzar por buscar áreas de mejora y planificar para reducir áreas de alto costo. Y dado que la mayor parte de sus costos estará

-

7 razones por las que se le niega una cuenta corriente

Hay muchas razones para que se le niegue una cuenta corriente. Los bancos todavía se arriesgan cuando te dan una cuenta corriente, aunque no te estén prestando dinero. Comprender las razones más comun

Artículos Destacados

- Revisión de Tello Mobile:planes de telefonía móvil asequibles y flexibles

- Revisión de DIRECTV STREAM 2024:características, precio y rendimiento

- Guía de ahorro en comestibles:estrategias comprobadas para 2024

- Revisión de Spruce Money:banca móvil sin comisiones para objetivos financieros

- ¿Cómo puede el colegio comunitario ahorrarle dinero?

- Historias de éxito (y las personas que las odian)

- Lo flaco sobre la inversión inmobiliaria:reseña de un libro

- ¿Cuándo debería gastar su fondo de emergencia?

- $ 1,

-

3 errores a evitar al hacer un retiro de cartera grande

3 errores a evitar al hacer un retiro de cartera grande Imagine una pareja de Colorado Springs, Jeremy e Irene. Durante mucho tiempo han soñado con ser dueños de una propiedad de vacaciones en las colinas a las afueras de Hailey, Idaho. Pero después de 10 ...

-

Cómo los cambios en el tramo impositivo de 2019 afectan su billetera

Cómo los cambios en el tramo impositivo de 2019 afectan su billetera Los tramos impositivos cambiarán en 2019. Así es como los cambios afectarán su billetera. Fuente de la imagen:Getty Images. Hacer tus impuestos es complicado. Una de las cosas más básicas que necesit...