Cómo crear un plan de ahorro

Puede que no tenga la misma poesía, pero tal como dice el antiguo proverbio chino, "un viaje de 1,000 millas comienza con un solo paso", el viaje hacia una jubilación cómoda comienza con unos minutos de papeleo molesto. Realmente, no se puede emprender un buen plan de ahorro sin las cuentas adecuadas en las que depositar los ahorros. Y tenga cuidado:necesitará algo más que una cuenta de ahorros.

Lo primero es lo primero

¿Ya tienes un fondo de emergencia? Si alguna vez leyó el Libro de Job o vio las noticias locales, sabe que a personas muy amables les suceden cosas terribles, por lo que debe tener listo un fondo de emergencia que cubrirá al menos tres meses de usted (y los gastos de su familia). Esto, junto con la eliminación de las facturas de tarjetas de crédito grandes, debe realizarse de inmediato para evitar tener que depender de un crédito con intereses altos en caso de una emergencia.

Un consejo:haga de estos ahorros una cuenta de ahorros, una cuenta de mercado monetario o una cuenta de efectivo, que esté totalmente separada de su cuenta corriente, ya que es terriblemente tentador transferir los ahorros a una cuenta corriente para cubrir las facturas. (Así que no, la suspensión de Netflix nunca cuenta como una emergencia).

Planes de ahorro para la jubilación

Por lo general, no somos súper fanáticos de los aforismos financieros, pero "páguese primero a usted mismo" es una sólida excepción. Simplemente significa que, cada día de pago, antes de comprar la primera ronda de bebidas para sus compañeros de trabajo, primero debe ahorrar dinero para su futuro. Una vez que se haya ocupado de su fondo de emergencia, pase a financiar solo planes de ahorro con "ventajas fiscales"; con ventajas fiscales simplemente significa que al permitir que sus inversiones crezcan libres de impuestos o al permitirle aplazar el pago de impuestos hasta la jubilación, el gobierno esencialmente le está dando dinero gratis. Aquí está nuestro propio aforismo financiero:"Obtenga todo el dinero gratis que pueda". Entonces, ¿dónde deberías mirar primero?

Planes de pensiones de empresa:

Si usted es un trabajador de tiempo completo, existe una buena posibilidad de que su empleador le ofrezca algún tipo de plan de pensiones de contribución definida, lo que significa que aceptará contribuir con una cantidad fija o igualar una parte o la totalidad de lo que contribuya. hacia su jubilación. Son impuestos diferidos, lo que significa que solo pagará impuestos sobre sus contribuciones cuando se jubile y no pagará un centavo sobre las ganancias de inversión realizadas en el camino. Entonces, entre las exenciones de impuestos del gobierno y las contribuciones de los empleadores, es como ser inundado con dinero de una lluvia de dos cabezas. Usted es libre de aportar hasta el 18% de su salario del año anterior a su pensión, y absolutamente debería hacerlo si es posible; las transferencias automáticas de su cheque de pago aliviarán la incomodidad.

Si maximiza el plan de pensión de su empleador o no se le ofrece uno, abra inmediatamente un RRSP y/o una TFSA, los cuales ofrecen exenciones fiscales que debe aprovechar absolutamente antes de depositar ahorros en cualquier otra cuenta.

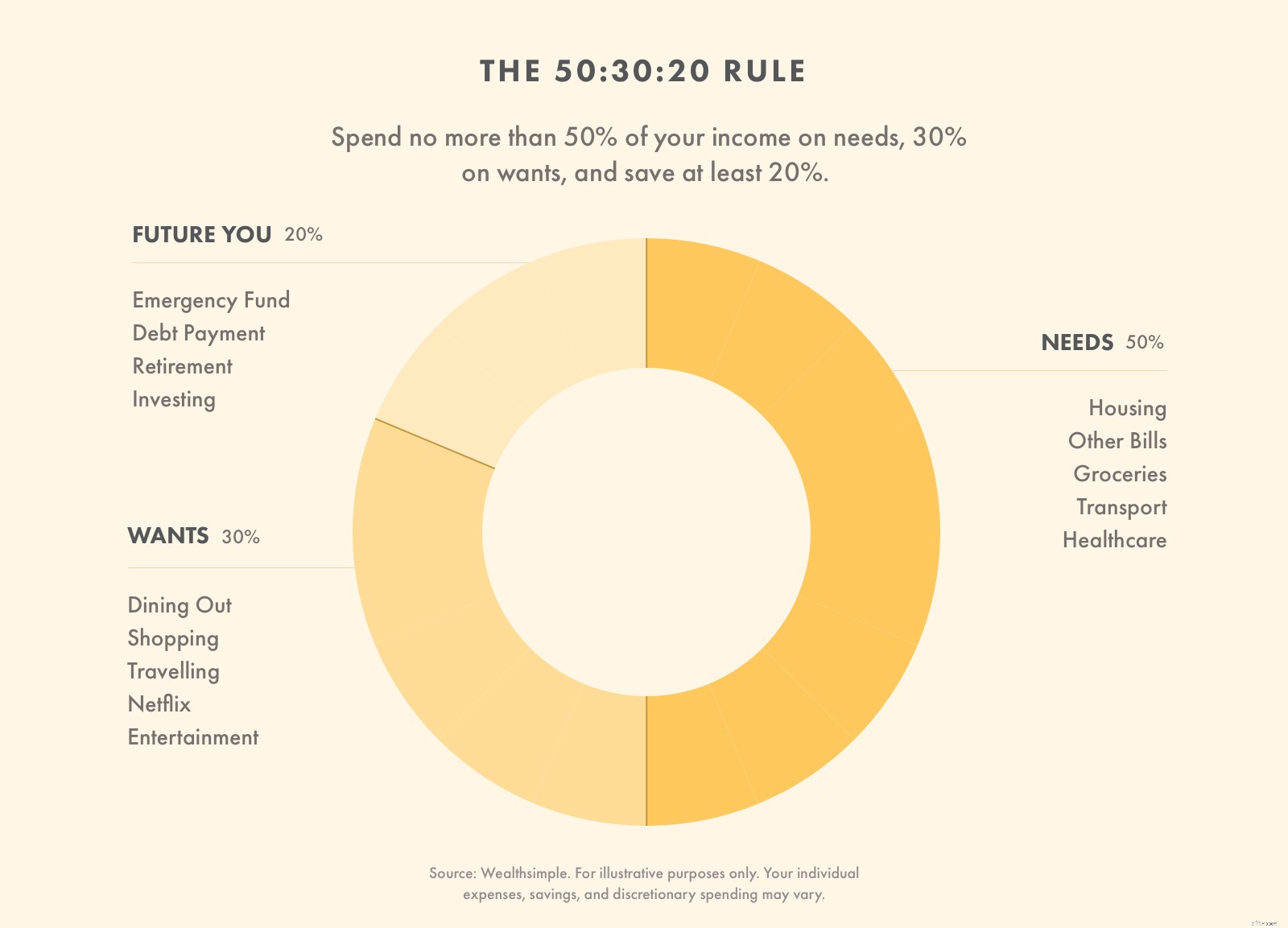

Fórmula del plan de ahorro

Aquellos que buscan crear un plan maestro general para sus finanzas harían bien en considerar la regla 50:30:20, que proporciona una hoja de ruta para crear comodidad, incluso riqueza, para su futuro jubilado. El primer paso es averiguar cuánto se lleva a casa, o salario neto, y luego dividirlo de esta manera.

-

El 50% se destina a las necesidades. Estas son las cosas no negociables, incluidos los pagos de alquiler o hipoteca, comestibles y primas mensuales de seguro médico. Este tiende a ser el más difícil para los jóvenes; Estudios recientes han demostrado que los millennials dedicaron el 45 % de sus ingresos al alquiler antes de cumplir los 30. Así que comprenda que estas son solo pautas destinadas a ayudarlo, no a convertirlo en una bola de ansiedad. Solo haz tu mejor esfuerzo.

-

El 30% se destina a deseos. Este es el porcentaje divertido, el que compra ropa, vacaciona en climas soleados, sale a cenar, incluso puede que beba demasiado un viernes. Todos los gastos no necesarios caen bajo este paraguas.

-

El 20% se destina al ahorro. Aunque este porcentaje puede aparecer en último lugar, no olvide lo que aprendió anteriormente:"Páguese a sí mismo primero". Entonces, incluso antes de pagar el alquiler, primero debe concentrarse en usar este 20 % para eliminar la deuda de su tarjeta de crédito, crear un fondo de emergencia y poner todo lo que pueda en sus cuentas de jubilación con ventajas impositivas.

¿Cuánto debería ahorrar al mes?

Idealmente, debería ahorrar el 20% de su salario neto cada mes. Si no tiene ninguna deuda de tarjeta de crédito y tiene ahorrados 3 meses de gastos de emergencia, este 20 % debería destinarse a su cuenta de jubilación laboral o depositarse directamente en una cuenta de pensión o jubilación con ventajas impositivas.

Plan de ahorro semanal

Vayamos al grano, al meollo de la cuestión, de la manera campechana en que quieras etiquetar una discusión sobre las cifras reales en dólares. Si su salario es de $ 70,000, está ganando alrededor de $ 1,350 brutos a la semana, pero en realidad trae a casa alrededor de $ 1,100 después de impuestos. Veinte por ciento de eso es $216 a la semana. manejable no? Si aún no está tomando ese 20% de descuento al contribuir a su plan de jubilación en el trabajo, el depósito automático es una excelente opción. Puede vincular fácilmente su cuenta corriente a una cuenta de efectivo que puede servir como su fondo de emergencia, o directamente a su propia pensión autogestionada.

-

Cómo elegir una cuenta de ahorros de alto interés

No pierda dinero en sus ahorros eligiendo el cuenta de ahorros equivocada. Aquí se explica cómo elegir las mejores cuentas de ahorro de alto rendimiento con altas tasas de interés y tarifas bajas. Fue

-

Cómo crear un plan de ahorro de otoño

A medida que el verano se convierte en otoño, es posible que el clima se esté enfriando pero que el gasto se esté calentando. La temporada de regreso a la escuela se ve un poco diferente este año y le

Artículos Destacados

- Cómo crear una cuenta bancaria neta

- Cómo abrir una cuenta de ahorros SBI

- Cómo crear un plan de ahorro personal

- Cómo depositar dinero en una cuenta de ahorros

- Cómo elegir una cuenta de ahorros de alto rendimiento

- Comparaciones de cuentas de ahorro para la educación

- Comparación de cuentas de ahorro para educación

- ¿Qué es una cuenta de ahorros? y como funcionan

- Cómo elegir y abrir una cuenta de ahorros

-

Cómo crear un plan de ahorro

Cómo crear un plan de ahorro Puede que no tenga la misma poesía, pero tal como dice el antiguo proverbio chino, un viaje de 1,000 millas comienza con un solo paso, el viaje hacia una jubilación cómoda comienza con unos minutos de...

-

¿Cómo manejo mi cuenta de ahorros en mi presupuesto?

¿Cómo manejo mi cuenta de ahorros en mi presupuesto? Cuando está configurando un presupuesto y tratando de ser específico en sus objetivos financieros a largo plazo, es posible que se pregunte cómo tratar su cuenta de ahorros en su presupuesto. Bueno, ...