Informe de resultados del primer trimestre de 2026:fuerte crecimiento y perspectivas positivas

Conclusiones clave

- El impulso de las ganancias del primer trimestre de 2026 es materialmente más fuerte de lo esperado. El crecimiento de las ganancias del S&P 500 está cerca del 28 % año tras año con tasas superiores a las medianas históricas, lo que respalda las expectativas de una posible fortaleza continua en el segundo trimestre en ausencia de un cambio macroeconómico importante.

- Las revisiones son concentradas en lugar de amplias:los servicios de tecnología y comunicaciones (más determinados impulsores del consumo discrecional) representan una parte desproporcionada de las ventajas, y los "7 Magníficos" (Mag7) siguen superando a las otras 493 empresas del S&P 500 por un amplio margen, retrasando el tan esperado "comercio de convergencia".

- El riesgo aumenta incluso cuando el cuadro de mando parece bueno. Las sanciones por incumplimiento son inusualmente severas y los márgenes están cerca de los máximos del ciclo, lo que deja menos protección si el crecimiento se desacelera o los costos se vuelven a acelerar, condiciones que también aumentan la rotación y el riesgo de reversión a la media en todos los sectores.

Dado que una parte significativa del S&P 500 ha informado de las ganancias del primer trimestre de 2026, la tasa de crecimiento se sitúa en casi el 28% año tras año, lo que es casi el doble del consenso que prevalecía a principios de este año. Esa revisión al alza de más de 13 puntos porcentuales es una de las mejoras intratrimestrales positivas más pronunciadas de los últimos ciclos y refleja una combinación de un desempeño superior genuino, particularmente en los sectores de tecnología y servicios de comunicación, así como un período base que fue más suave en algunos sectores cíclicos del mercado, como el sector de materiales.

En lo que va de esta temporada de informes, tanto las tasas de ganancias como de ingresos han aumentado y se encuentran muy por encima de las medias históricas. A falta de un cambio significativo en el panorama macroeconómico, se espera que el crecimiento de las ganancias se mantenga sólido en el segundo trimestre.

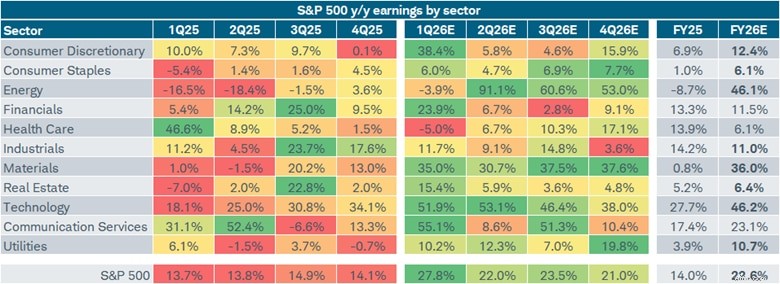

Como se muestra a continuación, la columna del primer trimestre (1T26) es un mar de verde, excepto para los sectores de atención médica y energía. Aunque en el caso de este último, se avecina una aceleración masiva para los trimestres restantes del año, en parte cortesía del aumento de los precios del petróleo relacionado con la guerra de Irán.

Fuente:Charles Schwab, LSEG I/B/E/S, al 1/5/2026.

Se muestran los sectores del S&P 500. Los sectores se basan en el Estándar de Clasificación Industrial Global (GICS®), un marco de análisis de la industria desarrollado por MSCI y S&P Dow Jones Indices para proporcionar a los inversores definiciones consistentes de la industria. Los pronósticos contenidos en este documento tienen solo fines ilustrativos, pueden basarse en investigaciones patentadas y se desarrollan mediante el análisis de datos públicos históricos. Escala de colores aplicada a cada fila de sector:el verde oscuro indica el mayor crecimiento interanual de las ganancias y el rojo oscuro indica el crecimiento interanual más débil de las ganancias. Los porcentajes en negrita del año fiscal 26 indican un mayor crecimiento interanual de las ganancias en relación con el año fiscal 25. Los índices no están gestionados, no incurren en comisiones, costes ni gastos de gestión y no se pueden invertir directamente en ellos. El rendimiento pasado no garantiza resultados futuros.

Los datos a nivel sectorial correspondientes al primer trimestre de 2026 revelan cierta concentración en términos de factores de revisión al alza. La estimación de Consumer Discretionary saltó al 38%, reflejando en gran medida la dinámica de avance de las tarifas y contribuciones específicas de gran capitalización, en particular de Amazon. Los servicios de comunicación experimentaron una recalificación igualmente dramática, con la estimación del primer trimestre saltando al 52%, impulsada en gran medida por Alphabet.

Tasa de crecimiento de ganancias estimada para el 1T 2026 (interanual)

La estimación se sitúa ahora en casi el 23% para todo el año calendario 2026, frente a menos del 16% según el consenso del 1 de enero, impulsado desproporcionadamente por un puñado de sectores de alto impulso (y acciones individuales) en lugar de revisiones al alza de base amplia. Sólo el sector energético tiene una amplitud notable en términos de acciones que contribuyen al aumento de las expectativas de ganancias. Los otros tres sectores principales tienen mucha más concentración:Alphabet es el mayor impulsor de la trayectoria ascendente de las estimaciones para los servicios de comunicación. La enorme expectativa de crecimiento de las ganancias de la tecnología está algo concentrada entre Sandisk, Micron, Intel y Broadcom. Y en el caso de Materiales, los principales impulsores son Dow y Albermale.

Tasa de crecimiento de ingresos estimada para 2026 (interanual)

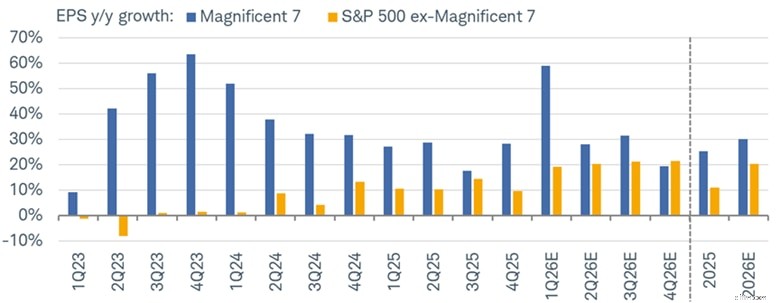

¿Convergencia Mag7?

Otra forma de dividir el S&P 500 es comparar las tasas de crecimiento de las ganancias de la cohorte de los 7 Magníficos (Mag7) (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla) y los ex-Mag7 (los otros 493). Según el Sistema de Estimación de Corredores Institucionales del Grupo de la Bolsa de Valores de Londres (LSEG I/B/E/S), se estima que la cohorte Mag7 aumentará sus ganancias en casi un 60% en el primer trimestre de 2026, extendiendo una carrera que ha oscilado en términos porcentuales desde los 10 años hasta los 60 años desde mediados de 2023. Los otros 493 se acercan al 19 %, una lectura históricamente sólida, pero la brecha sigue siendo amplia.

¿Inversión de bricolaje? ¿Comercio? ¿Asesoramiento profesional?

Se acerca la convergencia

Fuente:Charles Schwab, LSEG I/B/E/S, al 1/5/2026.

"Magnificent 7" (Mag7) representa a Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA y Tesla. Todos los nombres corporativos y los datos de mercado que se muestran arriba tienen fines ilustrativos únicamente y no constituyen una recomendación, oferta de venta ni una solicitud de oferta para comprar ningún valor. Los pronósticos contenidos en este documento tienen solo fines ilustrativos, pueden basarse en investigaciones patentadas y se desarrollan mediante el análisis de datos públicos históricos. Los índices no están gestionados, no incurren en comisiones, costes ni gastos de gestión y no se pueden invertir directamente en ellos. El rendimiento pasado no garantiza resultados futuros.

El esperado "comercio de convergencia", cuando el crecimiento de las ganancias del mercado en general alcance a los beneficiarios de la IA con megacapitalización, ha sido descartado repetidamente. Para el año calendario 2026, las estimaciones sugieren un crecimiento de las ganancias del Mag7 de alrededor del 30 % frente a aproximadamente el 20 % para los otros 493. Sin embargo, tenga en cuenta que se espera que la tasa de crecimiento de las ganancias de los otros 493 pueda superar la del Mag7 en el cuarto trimestre de 2026.

¡No te lo pierdas!

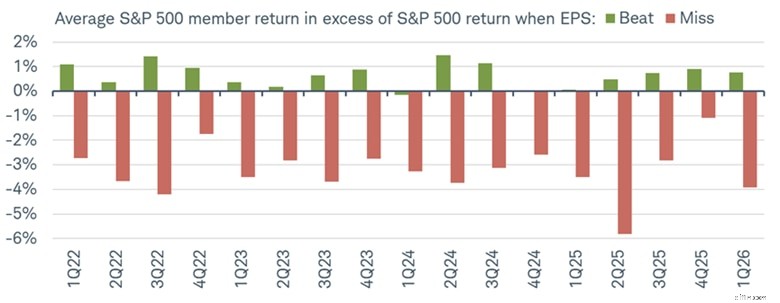

Una de las señales más notables de los resultados del primer trimestre de 2026 es la gravedad de la penalización por incumplimiento. El exceso de rentabilidad promedio (en el primer día de negociación después de la publicación de resultados) de una empresa que ha superado las estimaciones ronda el 0,7% en relación con el S&P 500, lo que está más o menos en línea con las normas históricas. Por otro lado, las empresas que no han logrado resultados han visto un exceso de rentabilidad promedio de las acciones de alrededor del -3,9%, que es el castigo más severo desde la lectura extrema del -5,8% del segundo trimestre de 2025 y en el extremo inferior del rango de -2,0% a -4,0% que prevaleció durante gran parte del período 2022-2024.

Castigo de fallo

Fuente:Charles Schwab, Bloomberg, al 1/5/2026.

Rendimiento de los precios de los miembros superior al S&P 500 según la ganancia o pérdida del día siguiente en el que se informan las ganancias. Los índices no están gestionados, no incurren en comisiones, costes ni gastos de gestión y no se pueden invertir directamente en ellos. El rendimiento pasado no garantiza resultados futuros. Se supone que los dividendos y los intereses se han reinvertido y el ejemplo no refleja los efectos de los impuestos o comisiones que provocarían una menor rentabilidad.

Esta asimetría tiene dos interpretaciones. La caridad decía:el mercado está revalorizando eficientemente a las empresas que no cumplen con sus expectativas en un entorno donde las expectativas son elevadas y la incertidumbre macro (guerra, aranceles, política de la Reserva Federal, etc.) es alta. La lectura menos caritativa:indica fragilidad:el posicionamiento de los inversionistas se ve extendido en el lado largo en nombres con altas expectativas, y la bolsa de aire en caso de fallar es más amplia que la recompensa por la confirmación. Vale la pena monitorear esa dinámica a medida que avanzamos en la última etapa de la temporada de informes, particularmente para los nombres de mega capitalización donde el consenso se ha mejorado repetidamente.

Por un amplio margen

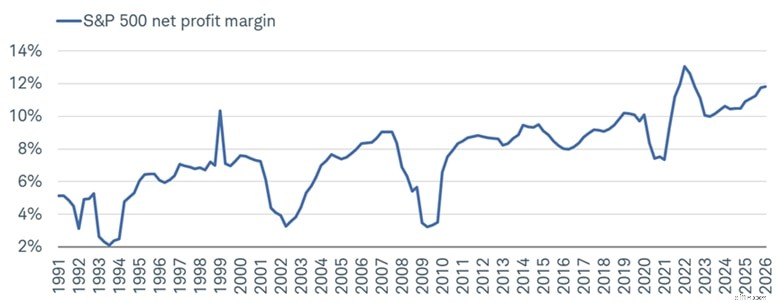

No sólo se centran en las ganancias, sino también en los márgenes de ganancia. Según Bloomberg, los márgenes de beneficio neto del S&P 500 se acercan al 12%, lo que está cerca de los máximos de expansión pospandemia y muy por encima del rango del 7-8% que caracterizó la mayor parte de la década de 2010. La elevada estructura de márgenes es un respaldo clave para el crecimiento de las ganancias, pero también representa una vulnerabilidad. En un entorno algo estanflacionario donde las presiones sobre los costos de los insumos están aumentando mientras que el crecimiento de los ingresos puede desacelerarse junto con un crecimiento económico más lento, las preocupaciones sobre la compresión de los márgenes están aumentando.

¿No hay margen de error?

Fuente:Charles Schwab, Bloomberg, al 31/03/2026.

Los índices no están gestionados, no incurren en comisiones, costes ni gastos de gestión y no se pueden invertir directamente en ellos. El rendimiento pasado no es garantía de resultados futuros.

El aumento de los márgenes de 1999-2000 fue seguido por una fuerte contracción a medida que el ciclo de las puntocom cambió, mientras que el mínimo de la crisis financiera mundial tocó por debajo del 3,5%. Los márgenes actuales, que están cerca de los más altos de la serie de 35 años, significan que incluso una compresión modesta de los márgenes representaría un obstáculo significativo para el crecimiento de las ganancias. Ese no es nuestro escenario base, pero representa un riesgo para el mercado. Los márgenes cercanos a máximos históricos son un arma de doble filo. Reflejan la composición cada vez más rica en software y plataformas del índice, que son negocios estructuralmente con mayores márgenes, pero también dejan menos protección si las presiones de costos se aceleran.

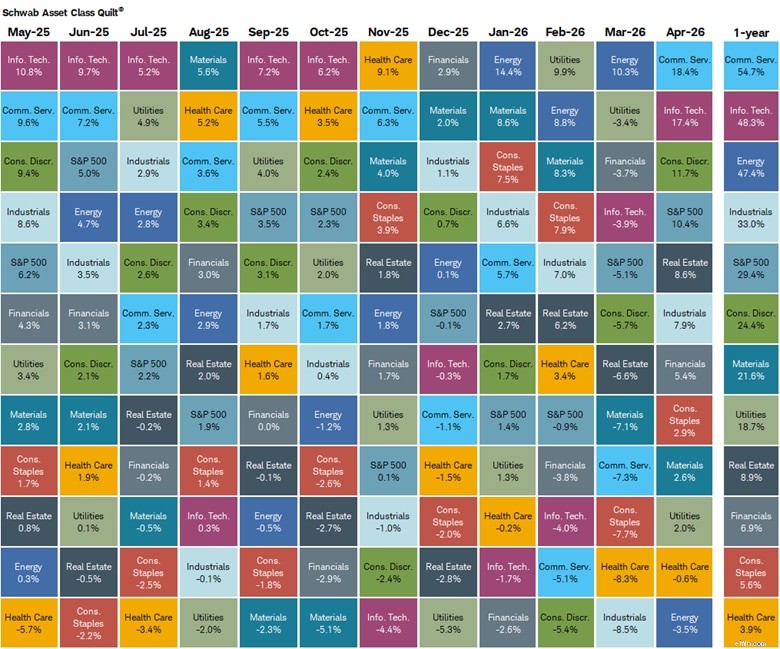

Abundan las rotaciones

La clasificación de sectores de los últimos 12 meses hasta finales de abril muestra que los servicios de comunicaciones, la tecnología y la energía son los que destacan claramente por su desempeño:exactamente los sectores en los que las revisiones de ganancias han sido más fuertes. La atención sanitaria y el consumo básico se sitúan en la parte inferior:exactamente los sectores en los que las revisiones de beneficios han sido más negativas. Sin embargo, es notable la rotación que ha tenido el mercado mes a mes, con sectores como los servicios de comunicación y la tecnología saltando por todas partes de la clasificación.

Rotaciones sectoriales

Fuente:Charles Schwab, Bloomberg, al 30/04/26.

El desempeño del sector está representado por los retornos de precios de los siguientes 11 índices sectoriales del Estándar de Clasificación Industrial Global (GICS®):Sector de Consumo Discrecional, Sector de Consumo Básico, Sector de Energía, Sector Financiero, Sector de Atención Médica, Sector Industrial, Sector de Tecnología de la Información, Sector de Materiales, Sector Inmobiliario, Sector de Servicios de Comunicaciones y Sector de Servicios Públicos. Los rendimientos del mercado en general están representados por el S&P 500. Los índices no están administrados, no incurren en comisiones, costos y gastos de administración y no se pueden invertir en ellos directamente. El rendimiento pasado no es garantía de resultados futuros.

La "colcha" del sector confirma que el mercado ha estado valorando adecuadamente la diferenciación de ganancias a nivel sectorial, pero también que la brecha entre ganadores y rezagados es históricamente amplia, lo que aumenta el riesgo de reequilibrio y reversión de la media.

En resumen

Las ganancias han sido sólidas, con un crecimiento de dos dígitos en la mayoría de los sectores, una revisión sustancial al alza del consenso desde enero, márgenes que se mantienen cerca de máximos cíclicos y el Mag7 generando otro trimestre de ganancias descomunales en la monetización de la IA. Esto es una validación, por ahora, de que el ciclo económico permanece intacto a pesar de los obstáculos macroeconómicos.

La actual estimación de ganancias del S&P 500 para todo el año, cercana al 23%, sigue siendo ambiciosa en un contexto de crecimiento económico por debajo de la tendencia y una inflación por encima del objetivo. Es una combinación que históricamente ha creado un entorno operativo difícil para los márgenes de beneficio. En resumen:el cuadro de mando parece bueno. Pero las condiciones de campo para los próximos trimestres son más desafiantes de lo que sugerirían los resultados del primer trimestre de 2026 por sí solos.

¿Inversión de bricolaje? ¿Comercio? ¿Asesoramiento profesional?

Más de Charles Schwab

Este material está destinado únicamente a fines informativos y educativos generales. Esto no debe considerarse una recomendación individualizada ni un asesoramiento de inversión personalizado. Las estrategias de inversión mencionadas no son adecuadas para todos. Cada inversor necesita revisar una estrategia de inversión para su situación particular antes de tomar cualquier decisión de inversión.

Todas las expresiones de opinión están sujetas a cambios sin previo aviso como reacción a las condiciones cambiantes del mercado, económicas o políticas. Los datos aquí contenidos de terceros proveedores se obtienen de lo que se consideran fuentes confiables. Sin embargo, no se puede garantizar su exactitud, integridad o confiabilidad.

El rendimiento pasado no es garantía de resultados futuros.

La inversión implica riesgos, incluida la pérdida del principal.

El rendimiento puede verse afectado por riesgos asociados con la falta de diversificación, incluidas inversiones en países o sectores específicos. Los riesgos adicionales también pueden incluir, entre otros, inversiones en valores extranjeros, especialmente en mercados emergentes, fideicomisos de inversión inmobiliaria (REIT), renta fija, valores municipales, incluidos valores municipales específicos de estados, valores de pequeña capitalización y materias primas. Cada inversor individual debe considerar estos riesgos cuidadosamente antes de invertir en un valor o estrategia en particular.

Todos los nombres corporativos y los datos de mercado que se muestran tienen fines ilustrativos únicamente y no constituyen una recomendación, oferta de venta ni solicitud de oferta para comprar ningún valor.

Las estrategias de diversificación, asignación de activos y reequilibrio no garantizan ganancias ni protegen contra pérdidas en mercados en baja.

El reequilibrio puede causar que los inversionistas incurran en costos de transacción y, cuando se reequilibra una cuenta no relacionada con la jubilación, se pueden crear eventos imponibles que pueden afectar su obligación tributaria.

Schwab no recomienda el uso del análisis técnico como único medio de investigación de inversiones.

El análisis de políticas proporcionado por Charles Schwab &Co., Inc. no constituye ni debe interpretarse como un respaldo a ningún partido político.

Los índices no están administrados, no incurren en tarifas, costos ni gastos de administración y no se pueden invertir directamente en ellos. Para obtener más información sobre los índices, consulte schwab.com/indexdefinitions.

El Centro Schwab de Investigación Financiera es una división de Charles Schwab &Co., Inc.

Los dividendos no están garantizados. Se supone que los dividendos y los intereses se han reinvertido y el ejemplo no refleja los efectos de los impuestos o tasas.

Fuente:Bloomberg Index Services Limited. BLOOMBERG® es una marca comercial y de servicio de Bloomberg Finance L.P. y sus filiales (colectivamente "Bloomberg"). Bloomberg o los licenciantes de Bloomberg poseen todos los derechos de propiedad sobre los Índices Bloomberg. Ni Bloomberg ni los licenciantes de Bloomberg aprueban o respaldan este material, ni garantizan la exactitud o integridad de cualquier información contenida en el mismo, ni ofrecen ninguna garantía, expresa o implícita, en cuanto a los resultados que se obtendrán del mismo y, en la medida máxima permitida por la ley, tampoco tendrán ninguna responsabilidad por lesiones o daños que surjan en relación con el mismo.

0526-CCFG

-

Actualización de estímulo:a medida que aumenta el costo de vida, los estadounidenses luchan por la ausencia de ayuda

Cada vez es más difícil mantenerse al día sin un salvavidas financiero. Puntos clave La inflación desenfrenada y los altos precios de la gasolina están agobiando a los consumidores con problemas de

-

Cómo cobrar cheques pagaderos a una empresa

La gente de negocios se reunió. Si desea cobrar un cheque pagadero a su empresa, necesitará una cuenta comercial. Agregar un nombre de hacer negocios como a su cuenta comercial ayuda al banco a confi

Artículos Destacados

- GameStop ha aumentado un 141 por ciento. ¿Podrían estas acciones ser las siguientes?

- Cómo el Brexit desencadenó un colapso del mercado global

- Europa,

- Nuevas predicciones del mercado de valores para el tercer trimestre

- Aclarando un concepto erróneo común:los accionistas no se enriquecen con dividendos

- The Late Shift:¿Puede intercambiar opciones fuera del horario de atención?

- Revisión de Moneybhai:juego de comercio de bolsa virtual en línea

- ¿Dónde está la bolsa de valores más antigua del mundo?

- La caída del mercado en el otoño de 2008

-

¿Qué es la Bolsa Nacional de Valores de India Limited (NSE)?

¿Qué es la Bolsa Nacional de Valores de India Limited (NSE)? La Bolsa Nacional de Valores de India Limited (NSE) es la bolsa financiera más grande del mercado indio. Fue establecido en 1992 por recomendación del Grupo de Estudio de Alto Nivel, que fue fundada p...

-

Cómo escribir cheques posfechados

Cómo escribir cheques posfechados Informe a su banco sobre un cheque posfechado. En un nivel básico, escribir un cheque posfechado simplemente implica especificar una fecha en particular en la línea de fecha de pago en la esquina sup...