Introducción al análisis de márgenes

Aprender y perfeccionar estrategias usando análisis de márgenes invertir en empresas es complejo pero gratificante. Es complejo porque no solo se deben pronosticar las tendencias económicas futuras, pero también, una vez que hemos reducido las más de 200 industrias, tenemos que seleccionar las mejores acciones en esas industrias. No hace falta decir que, esto puede ser dificil, y comprender los estados financieros de la empresa es fundamental. Interpretar la naturaleza elaborada de estas declaraciones es quizás la habilidad más importante que se debe tener al evaluar las existencias.

Aprender y comprender las razones financieras

Una manera fácil de comenzar a comprender estas declaraciones es conocer las razones financieras y lo que significan. Debido a que hay muchas proporciones diferentes, se dividen en varias clases. De los más utilizados son los ratios de rentabilidad. Los índices de rentabilidad miden la rentabilidad de una empresa, y se definen en términos de margen de beneficio. Por ejemplo, El margen de beneficio neto de una empresa es el porcentaje de los ingresos por ventas que le quedan a la empresa después de restar todas las partidas de gastos e impuestos. Otros índices de rentabilidad incluyen margen de beneficio bruto, margen operativo, margen antes de impuestos, rendimiento sobre activos (ROE) y rendimiento sobre capital (ROE).

Interpretación y uso de las proporciones adecuadas

Aunque entrar en detalles sobre la naturaleza de cada proporción está más allá del alcance de este artículo, En general, es mejor tener ratios de margen elevados. Además, al comparar dos empresas de la misma industria, una proporción puede ofrecer una comparación más realista que otra. Los diferentes métodos contables entre empresas pueden llevar a comparaciones engañosas. Por ejemplo, si una empresa usa un método de depreciación diferente al de su competidor y esto da como resultado un ingreso neto menor informado, Los márgenes operativos y netos serán menores aunque la depreciación es un gasto no monetario y no afecta la posición de efectivo real de ninguna de las empresas. En este caso, podría ser más apropiado comparar las empresas utilizando los márgenes de beneficio bruto, que excluye la depreciación por completo.

HUEVA, ROA y ROC

Otros índices de rentabilidad miden los rendimientos frente a las fuentes de capital invertidas en la empresa. Acciones comunes, acciones preferentes, y la deuda son las tres fuentes de financiación a las que tiene acceso una empresa. Cuando la rentabilidad se mide en estos términos, resulta más fácil ver la eficiencia con la que se utiliza cada dólar de capital. Si estas proporciones son demasiado bajas, puede significar una falta de eficiencia en el uso de los fondos proporcionados a la empresa.

Ganancias retenidas

Comprender el crecimiento de la empresa ayuda a poner en perspectiva la naturaleza del capital propio. Parte de los ingresos netos de una empresa se paga a los accionistas en forma de dividendos (asumiendo que la empresa paga dividendos), y el resto es lo que se denomina utilidades retenidas de la empresa. Cuando una empresa tiene ganancias retenidas positivas al final de un período contable, la empresa esencialmente subió de valor en esta cantidad y esto debería reflejarse en el valor intrínseco de las acciones a lo largo del tiempo. Las ganancias retenidas son la mejor manera para que una empresa financie sus operaciones y crecimiento porque no hay costos asociados con su uso. a diferencia de los cargos por intereses relacionados con la deuda y los costos de flotación relacionados con nuevas emisiones de capital.

-

¿Qué son los ratios de rentabilidad?

Los índices de rentabilidad son métricas financieras utilizadas por analistas e inversores para medir y evaluar la capacidad de una empresa para generar ingresos (ganancias) en relación con los ingres

-

Una guía para pequeñas empresas sobre el análisis de razones

Aunque los propietarios de pequeñas empresas pueden negarse a calcular las proporciones, estos cálculos y su análisis posterior pueden ser beneficiosos para empresas de todo tipo. tamaños El análisis

Artículos Destacados

- Introducción al comercio de divisas - Parte 2

- Cálculo del margen de interés neto

- Análisis de sentimiento del mercado

- Introducción a los futuros meteorológicos

- Introducción al crecimiento del mercado

- Introducción al análisis de flujo de efectivo descontado

- Entendiendo la deuda de margen

- Introducción al rendimiento de los activos

- ¿Qué es el margen de mantenimiento?

-

¿Qué son los ratios de análisis crediticio?

¿Qué son los ratios de análisis crediticio? Razones de análisis crediticio Razones financieras Las razones financieras se crean con el uso de valores numéricos tomados de los estados financieros para obtener información significativa sobre una ...

-

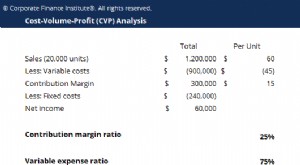

¿Qué es el análisis CVP?

¿Qué es el análisis CVP? Análisis de costo-volumen-beneficio (análisis CVP), también conocido como análisis de equilibrio, es una forma en que las empresas pueden determinar cómo los cambios en los costos (tanto variables com...