Diferenciales de crédito verticales:¿su operación de alta probabilidad?

En tenis, como en el comercio de opciones, diferentes estrategias pueden ser apropiadas para diferentes entornos y diferentes condiciones. Algunas veces, ve una oportunidad que podría tener un mayor riesgo, pero lo tomas de todos modos porque parece la decisión correcta para el medio ambiente. Eso podría significar tomar una foto de gran angular o cargar la red. Otros tiempos, Tiene sentido seguir con el tiro de alto porcentaje (intercambiar golpes de tierra hacia el centro de la cancha) y dejar que las oportunidades te lleguen gradualmente a medida que avanzas. Aunque esta estrategia requiere paciencia, puede ofrecer sus recompensas.

Al comprar diferenciales verticales:una estrategia de opciones de riesgo definido en la que paga una prima por una opción cercana al dinero y compensa parcialmente la prima pagada vendiendo una opción que está más fuera del dinero. Y al comprar verticales, aunque su riesgo está definido de antemano, y se limita a la prima pagada (más los costos de transacción), la estrategia siempre comienza con un débito en su cuenta:usted paga la prima por el margen (por eso también se lo conoce como "margen de débito").

Esto es similar al "tiro de gran angular" en el tenis, que puede tener una menor probabilidad de éxito, pero usted lo ve como una oportunidad. ¿Por qué? Porque cuando compra un margen vertical, debe tener razón en dos cosas:la dirección y el tiempo. Y cada día que su objetivo no se materialice —un rally en la acción en el caso de una vertical call larga o un movimiento a la baja en la acción en el caso de una vertical put larga— está un día más cerca del vencimiento. Dado que las opciones at-the-money suelen tener la mayor prima de tiempo (también conocida como "valor extrínseco") asociada a ellas, el valor de tiempo del tramo largo en un diferencial de débito vertical generalmente decaerá más que el tramo corto. Recordar, si ambas acciones están fuera del dinero al vencimiento, cada uno valdrá cero, y habrás perdido toda tu prima, más los costos de transacción.

¿Jugando en el medio de la cancha?

Así que supongamos que ha identificado una acción que cree que tiene una buena probabilidad de bajar de precio, o al menos le parece poco probable que repunte mucho. Quizás ha tenido una carrera decente más alta, pero el rally parece haber llegado a un punto de resistencia. ¿Debería vender las acciones en corto? Tú podrías, pero eso puede inmovilizar una buena cantidad de capital, y, teóricamente, su potencial de pérdida es ilimitado al alza si la acción continúa subiendo. Podrías comprar un margen vertical put o put, pero otra vez, si no está convencido de que un retroceso en las acciones sea inminente, esta podría no ser una estrategia adecuada.

En este escenario, Una estrategia potencial podría ser vender una opción call-at-the-money y comprar otra opción call out-of-the-money en lo que se conoce como un "diferencial de crédito vertical de llamada" (es un diferencial de crédito porque obtiene más primas de su tramo corto de lo que paga por el tramo largo). Su beneficio máximo se define por el crédito que obtuvo, y su pérdida máxima se define por la diferencia entre los dos strikes, menos el crédito. Y no olvidemos los costos de transacción, que son más altos con los diferenciales que con las opciones de un solo tramo porque está realizando múltiples operaciones e incurriendo en cargos de comisión adicionales.

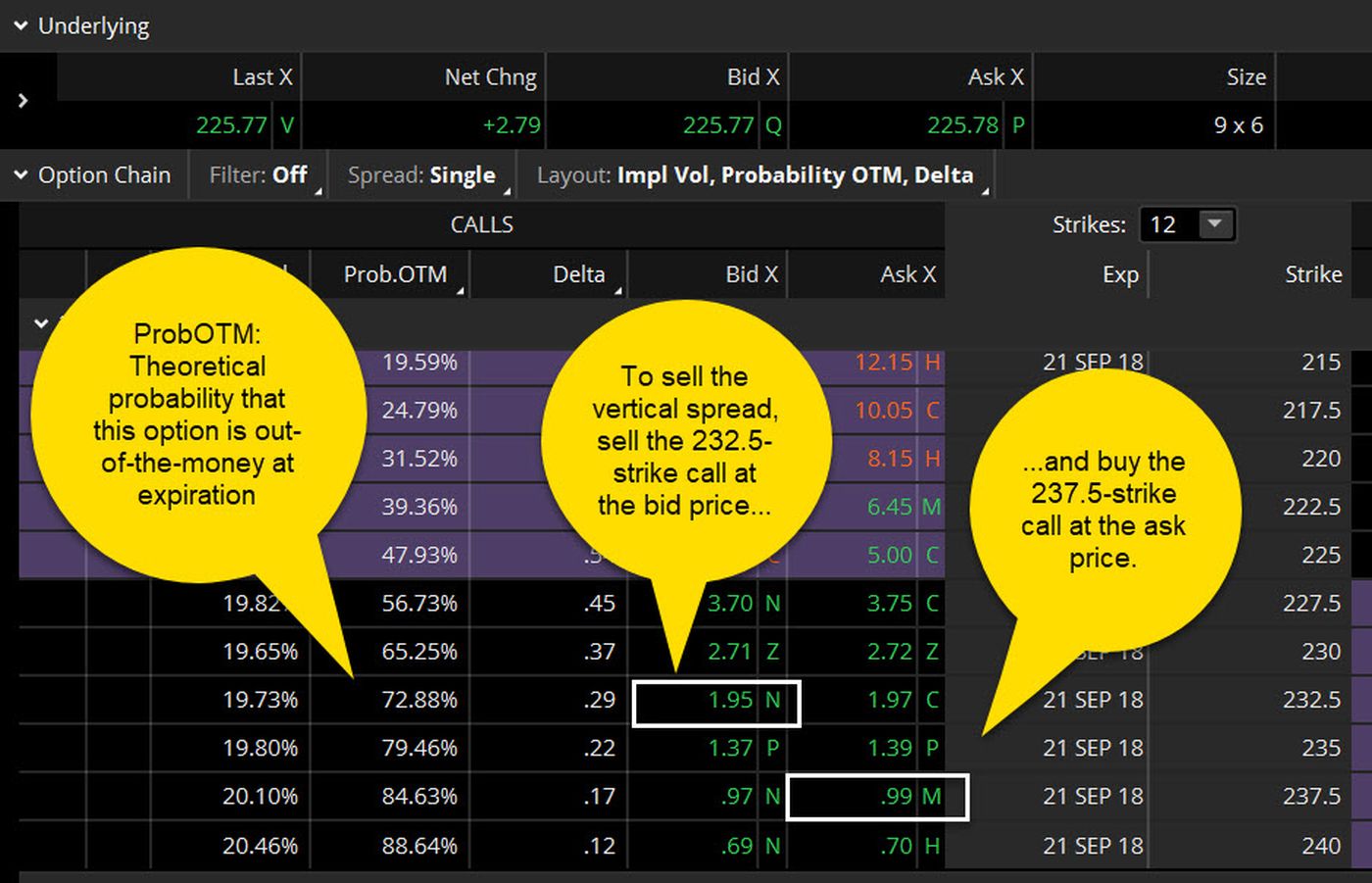

Tendemos a referirnos a esta estrategia como "de alta probabilidad, "como lanzar esos golpes de tierra al centro de la cancha. ¿Por qué? Bueno, eche un vistazo a la figura 1, que muestra una cadena de opciones típica. Suponga que está considerando vender la opción call de 232.5 strike y comprar la call de strike 237.5 ("vender el spread de call de 232.5 / 237.5"), por una prima neta de ($ 1.95 - $ 0.99 = $ 0,96 ).

Observe la segunda columna poblada de la izquierda, bajo el título "ProbOTM". Dado el precio actual de la acción subyacente, el número de días hasta el vencimiento y el nivel de volatilidad actual que implica el mercado, el ProbOTM es la probabilidad teórica de que una opción caduque sin dinero. Aproximadamente el 73% en este ejemplo, eso es bastante alto. Pero incluso en un comercio de alta probabilidad, nunca hay garantía de éxito.

FIGURA 1:¿ALTA PROBABILIDAD? La probabilidad teórica de que una opción caduque sin dinero se muestra en la columna "ProbOTM" en el thinkorswim

®

plataforma de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros. Los resultados del análisis de probabilidad son de naturaleza teórica, no garantizado, y no reflejan ningún grado de certeza de que ocurra un evento.

FIGURA 1:¿ALTA PROBABILIDAD? La probabilidad teórica de que una opción caduque sin dinero se muestra en la columna "ProbOTM" en el thinkorswim

®

plataforma de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros. Los resultados del análisis de probabilidad son de naturaleza teórica, no garantizado, y no reflejan ningún grado de certeza de que ocurra un evento. Y recuerda, su motivación inicial para realizar esta operación fue que creía que el precio de las acciones iba a bajar. Con esta estrategia, no tiene que bajar entre ahora y el vencimiento para que pueda ganar dinero. De hecho, puede mantenerse firme, o incluso reunirse un poco, hasta tu pierna corta, y es posible que aún pueda mantener la prima. Y cuando el puesto expira o se liquida, si la acción parece estar en un patrón de retención, puede optar por ponérselo nuevamente en la próxima fecha de vencimiento.

Los riesgos, y el resultado

Suena genial, ¿Derecha? Bien, siempre hay riesgos. Primero, si la acción se recuperara ao por encima de su huelga corta, estas probabilidades comienzan a cambiar con bastante rapidez, Entonces, en ese momento, puede ser el momento de admitir que se equivocó, liquidar y seguir adelante. La buena noticia es que su pérdida se limitará a la diferencia entre sus huelgas, menos la prima neta que cobró, multiplicado por el multiplicador del contrato de 100, menos los costos de transacción. Entonces, en el ejemplo anterior, lo máximo que podría perder es ($ 237.5, menos $ 232.5, menos la prima de $ 0,96, multiplicado por 100) = $ 404 por contrato. Incluso si las acciones suben otros $ 100 por acción, la pérdida máxima es de $ 404.

Su otro riesgo es más una oportunidad perdida que una pérdida real. Si tu premisa inicial era correcta, y el precio de las acciones bajó, mucho, lo máximo que habría ganado es la prima de $ 0,96 que cobró (multiplicado por el multiplicador, o $ 96 por contrato). En ese caso, es posible que haya sido mejor acortar las acciones, o comprando el put o una extensión vertical put.

¿El resultado? La venta de diferenciales de crédito verticales puede no ser la increíble oportunidad de almacenamiento que hace que lo más destacado sea el carrete, pero puede ser una estrategia de alta probabilidad que te mantenga en el juego.

TD Ameritrade y TFNN Corp son independientes y no afiliados y no son responsables de los servicios de cada uno, políticas, o comentario.

-

Mejore su puntuación de crédito

Pagar las facturas a tiempo y reducir la deuda mantendrá alto su puntaje crediticio. Ver más imágenes de la deuda . Un número podría interponerse entre usted y la casa de sus sueños. Puede parecer i

-

Cómo congelar su crédito

El potencial de convertirse en víctima del robo de identidad es mayor que nunca. De hecho, algunas cifras estiman que hasta 15 millones de estadounidenses experimentan personalmente alguna forma de es

Opción

- GBTC continúa cotizando con una prima negativa

- Diferencial de crédito

- FOREX:Spreads fijos vs Spreads variables

- La opción de margen de crédito

- La estrategia Bull Vertical Spread

- Aprender a negociar con diferenciales de opciones de venta

- Crédito comercial

- Sus preguntas de crédito respondidas

- No puedo pagar mi seguro de automóvil:cómo ahorrar en su prima

-

Cómo mejorar su puntaje crediticio

Cómo mejorar su puntaje crediticio Tener un puntaje crediticio bajo puede hacer su vida mucho más difícil y estresante. Los bancos y otros acreedores utilizan ese número de tres dígitos y es esencialmente una medida de la probabilida...

-

Cómo congelar su crédito

Cómo congelar su crédito Los expertos en ciberseguridad lo llamaron una llamada de atención:en septiembre de 2017, La oficina de crédito nacional Equifax sufrió una violación masiva de datos que expuso la información personal...