Estrategias del cóndor de hierro:una forma de difundir sus opciones al operar con alas

Muchos operadores de opciones avanzadas buscan riesgo definido, operaciones de opciones de alta probabilidad. Los traders activos entienden que no es práctico esperar que todas las operaciones de opciones sean rentables. Pero buscar probabilidades favorables y ejercer una gestión de riesgos prudente puede ayudar a crear una estrategia ganadora.

Los diferenciales de crédito verticales son bastante versátiles para adoptar una postura direccional. Vender un spread vertical put sería una operación alcista. Vender un spread vertical call sería una operación bajista. Más, al vender verticales, su riesgo está definido:se limita a la amplitud de las advertencias largas y cortas menos la prima cobrada (y menos los costos de transacción). Pero, ¿y si tu punto de vista es neutral? ¿O si la acción subyacente parece estancada en un mercado de rango limitado? Entra el cóndor de hierro.

El seguimiento, como todas nuestras discusiones sobre estrategia, es estrictamente para fines educativos. No lo es, y no debe considerarse, asesoramiento individualizado o una recomendación.

Cóndor de hierro:¿Qué hay en un nombre?

No se deje intimidar por esta estrategia de opciones. Seguro, puede sonar como una banda de garaje de la escuela secundaria o tal vez un "superjefe" de un videojuego. Pero cuando abres el capó de la estrategia del cóndor de hierro, en realidad, es una combinación de dos estrategias de opciones bastante básicas, junto con un nombre que suena increíble.

El cóndor de hierro es lo que se obtiene cuando combina un spread put corto out-of-the-money (OTM) (estrategia alcista) y un spread call corto OTM (estrategia bajista) utilizando opciones que vencen en la misma fecha. Consulte la figura 1 para ver el perfil de riesgo.

Pero, ¿qué precios de ejercicio utiliza para los dos diferenciales? La selección de la huelga del cóndor de hierro puede tomar algún tiempo para acostumbrarse. Podrías elegir algunos precios al azar, o puedes tomar un poco de sabiduría Ricitos de Oro, agregue algunas matemáticas de comerciante, y elabore precios de ejercicio potenciales para utilizar en su estrategia de opciones de cóndor de hierro. Esto no significa necesariamente que tendrá una operación exitosa, pero al menos tendrá un marco racional desde el que trabajar.

Piénselo de esta manera:al vender dos diferenciales verticales OTM diferentes, está cobrando las primas de ambos lados del cóndor de hierro como un solo pedido. Pero el mercado no puede estar en dos lugares a la vez. Entonces, al vencimiento, solo una propagación puede ir en tu contra.

Parece que puede obtener la prima por dos diferenciales sin aumentar su riesgo, ¿Derecha? Bien, si y no. Veamos un ejemplo de cóndor de hierro para ayudar a explicarlo.

FIGURA 1:PERFIL DE RIESGO DEL CÓNDOR DE HIERRO. Tenga en cuenta las áreas de máxima ganancia o pérdida al vencimiento, así como los puntos de equilibrio por encima y por debajo de los strikes cortos. Solo con fines ilustrativos.

FIGURA 1:PERFIL DE RIESGO DEL CÓNDOR DE HIERRO. Tenga en cuenta las áreas de máxima ganancia o pérdida al vencimiento, así como los puntos de equilibrio por encima y por debajo de los strikes cortos. Solo con fines ilustrativos. Ejemplo de cóndor de hierro

Suponga que una acción se cotiza a $ 112 y vende el margen de venta de 110-105 y el margen de compra de 115-120, como un cóndor de hierro, por un crédito de $ 2.59. El riesgo máximo en cualquiera de los diferenciales es de $ 5 a $ 2.59, o $ 2,41 por margen (que en realidad es $ 241 para un margen de un contrato de entrega estándar) más los costos de transacción.

Si la acción está por encima de $ 110 y por debajo de $ 115 hasta el vencimiento, entonces ambos márgenes deben expirar sin valor y usted mantiene los $ 2.59 ($ 259 por margen) como ganancia (menos los costos de transacción).

Pero tenga en cuenta que una vez que haya establecido una posición de opción corta, el comprador de la opción podría asignarla en cualquier momento hasta el vencimiento. independientemente de la cantidad en dinero. ¿Necesita un repaso sobre los conceptos básicos del vencimiento de las opciones? Aquí tienes una descripción general.

Sí, el potencial de pérdida máxima es de $ 241 para el margen de venta o el margen de compra, por lo que no ha aumentado su riesgo monetario vendiendo ambos diferenciales. Pero tu tengo aumentó el riesgo de pérdida en términos de dónde puede ir el mercado para que ocurra esa pérdida. Por ejemplo, si hubieras vendido solo el margen de venta, siempre y cuando las acciones se mantengan por encima de $ 110 hasta el vencimiento (y no se le asigne anticipadamente), la propagación debe expirar sin valor. No importa qué tan alto suba la acción por encima de ese punto:$ 115, $ 125, $ 200 o más, es lo mismo.

En cambio, si vendieras solo el call spread, la acción puede seguir cayendo; siempre que permanezca por debajo de $ 115 hasta el vencimiento, la extensión de la llamada debe expirar sin valor.

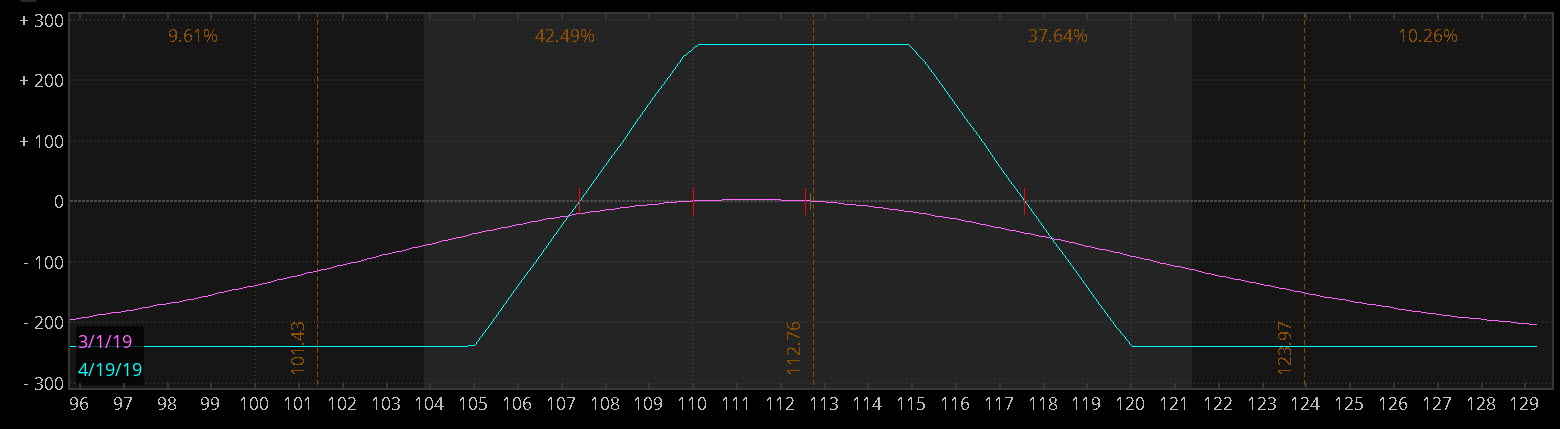

El éxito del cóndor de hierro depende de que el mercado se mantenga dentro de un rango de precios. Ahí es donde entra en juego la selección de golpes para la estrategia de opciones del cóndor de hierro. La Figura 2 muestra la propagación descrita anteriormente con 48 días hasta el vencimiento. La porción gris más clara en el medio del gráfico de riesgo resalta el rango esperado de “una desviación estándar” basado en el nivel actual de volatilidad implícita.

Esa es solo una forma elegante de decir eso, basado en los precios de las opciones actuales, Se espera que aproximadamente el 68% del tiempo las acciones permanezcan dentro de este rango hasta su vencimiento. Pero esa es una expectativa. En el mundo real, cualquier cosa puede suceder.

FIGURA 2:EJEMPLO DE CÓNDOR DE HIERRO. Analizando un cóndor de hierro con 48 días hasta el vencimiento. Observe el área sombreada en gris que muestra el rango de una desviación estándar entre la fecha actual y el vencimiento. La línea violeta es el perfil de riesgo a la fecha actual; la línea azul muestra el perfil de riesgo al vencimiento. Fuente del gráfico:the thinkorswim

®

plataforma de TD Ameritrade. Solo con fines ilustrativos.

FIGURA 2:EJEMPLO DE CÓNDOR DE HIERRO. Analizando un cóndor de hierro con 48 días hasta el vencimiento. Observe el área sombreada en gris que muestra el rango de una desviación estándar entre la fecha actual y el vencimiento. La línea violeta es el perfil de riesgo a la fecha actual; la línea azul muestra el perfil de riesgo al vencimiento. Fuente del gráfico:the thinkorswim

®

plataforma de TD Ameritrade. Solo con fines ilustrativos. Selección de huelga:desviación estándar y delta

Tenga en cuenta que en este ejemplo la desviación estándar cae fuera del punto de máxima pérdida. Eso no quiere decir que este diferencial tenga una alta probabilidad de perder dinero, sino más bien, tal movimiento no sería fuera de lo común. ¿Busca una desviación estándar más estrecha en relación con las ganancias y pérdidas máximas? Considere un cóndor de hierro con menos días hasta el vencimiento o uno con anchos de huelga más ajustados. Pero si lo haces recuerde que cada una de esas opciones probablemente resultará en una prima inicial más baja recibida. Más, porque es una extensión de cuatro patas, Puede haber cuatro cargos por transacción (comisiones y tarifas de contrato).

Debido a que las opciones tienen probabilidades integradas en sus precios, también puede usar delta para decidir qué strikes vender. Si los precios de ejercicio de la opción call y put tienen un delta de alrededor de 16, puede ser el extremo más alejado del rango esperado para ese período de vencimiento. La llamada de 16 delta marca el extremo superior del rango esperado y la opción put de 16 delta marca el extremo inferior.

Cóndores de hierro y ganancias

Debido a que el cóndor de hierro es una estrategia definida por el riesgo, un comerciante podría aprovechar las primas de opciones elevadas que conducen a un informe de ganancias. La incertidumbre que rodea a las ganancias puede significar que la volatilidad tiende a aumentar. Las primas de opciones normalmente se expanden, lo que podría inflar los precios de los diferenciales verticales individuales. Por lo que los créditos recaudados al vender un cóndor de hierro podrían ser mayores.

Un comerciante podría considerar una estrategia comercial de cóndor de hierro corto para aprovechar las primas de riesgo más altas basándose en los siguientes supuestos:

- La volatilidad es elevada, pero podría disminuir después de que se publiquen las ganancias.

- El precio del subyacente estará entre las dos huelgas cortas del cóndor de hierro después de que se publiquen las ganancias.

Seleccionar precios de ejercicio para una estrategia de cóndor de hierro utilizando una lógica matemática o fundamental puede ser mejor que seleccionar precios de ejercicio al azar. pero no significa que la operación no pueda perder si el precio de las acciones sube o baja a un nivel más allá del rango esperado antes o al vencimiento. Las estrategias de opciones se basan en compensaciones, y todo se reduce a sus objetivos y tolerancia al riesgo.

No se limite a mirar las noticias. Úselo.

Sintonice TD Ameritrade Network para obtener programación en vivo y los últimos conocimientos del mercado.

TD Ameritrade Network es presentado por TD Ameritrade Media Productions Company. TD Ameritrade Media Productions Company y TD Ameritrade, Inc. son subsidiarias independientes pero afiliadas de The Charles Schwab Corporation. TD Ameritrade Media Productions Company no es un asesor financiero, asesor de inversiones registrado, o corredor de bolsa.

TD Ameritrade y TFNN Corp son independientes y no afiliados y no son responsables de los servicios de cada uno, políticas, o comentario.

-

Diversificando su cartera:¿Vale la pena operar con opciones?

El comercio de opciones es un poco más complicado que el comercio de acciones. Tienes que conocer algunas opciones básicas de jerga, para empezar. Y puede que no atraiga al inversor pasivo que prefier

-

10 errores en el comercio de opciones y estrategias a evitar

Al negociar opciones, es posible obtener ganancias si las acciones suben, bajan o se desvían. Puede utilizar estrategias de opciones para reducir pérdidas, proteger ganancias y controlar grandes porci

Opción

- ¿Qué son los privilegios de negociación de opciones?

- Principales estrategias de apuestas de spread

- Estrategias de negociación de opciones:comprensión del delta de posición

- Difundir estrategias comerciales:diferentes movimientos para diferentes personas

- 3 estrategias de negociación de opciones ETF

- Utilizando el Cóndor para untar

- La propagación del cóndor de hierro

- Opciones de comercio 101:el diferencial de caja

- Opciones de comercio 101:El margen de la llamada de oso

-

Bandas de Bollinger como herramienta para estrategias de negociación de opciones y futuros

Bandas de Bollinger como herramienta para estrategias de negociación de opciones y futuros Bandas de Bollinger, un elemento básico en la timonera de gráficos de muchos comerciantes profesionales, ver la volatilidad como dinámica, diseñado para ser un sobre de evolución de la acción del prec...

-

Estrategias de comercio de opciones

Estrategias de comercio de opciones Cuando se trata del comercio de opciones, hay muchas estrategias diferentes que un comerciante puede aplicar, según su nivel de experiencia, su visión del mercado y su apetito por el riesgo. La siguie...