¿Apuntando a Theta en sus operaciones de opciones? Considere estas 3 estrategias

¿Tienes un poco de tiempo? ¿Está interesado en estrategias de negociación de opciones que se dirijan al paso del tiempo? Este articulo es para tí.

Los operadores de opciones saben que hay dos formas de que una posición sea ganadora:

- Cuando una opción larga aumenta de valor

- Cuando una opción corta pierde valor

Si la opción se mueve en la dirección opuesta, la posición pierde dinero. Lo mismo ocurre con los diferenciales, que se componen de más de una pierna, pero hay que mirar el neto valor del comercio.

No confunda esto con lo que quiere stock subyacente hacer. Por ejemplo, si te quedas corto, quieres que el subyacente suba, que debería reducir el valor de su put, lo que le permite volver a comprarlo por un precio más bajo o permitir que la opción caduque sin valor.

¿Qué es exactamente? luego, que hace que los precios de las opciones (y por lo tanto los diferenciales) suban o bajen de valor? La respuesta corta:siga las opciones griegas. Estas métricas de riesgo pueden ayudar a cuantificar la relación entre una acción subyacente y los precios de sus opciones. Delta y gamma se relacionan con el movimiento del subyacente. Vega se relaciona con cambios en la volatilidad implícita. Y luego está theta.

¿Qué es Theta Decay (también conocido como ¿Por qué me estoy derritiendo?)

"¿Qué son las opciones theta, " ¿usted pregunta? Theta aborda la inevitable pérdida de valor que experimentan las opciones a medida que pasa el tiempo. De todas estas medidas de riesgo, el paso del tiempo es lo único seguro. El tiempo avanza, lo que significa que los precios de la mayoría de las opciones seguirán "decayendo, ”O perder valor con el tiempo. Y si una opción va a perder valor con el tiempo, entonces es posible beneficiarse de esa opción acortándola.

Tenga en cuenta que los otros griegos juegan un papel importante en cómo cambian los precios de las opciones, pero asumiremos que todo sigue igual a los efectos de este artículo.

Si compras una opción, tu valor theta es negativo. El decaimiento theta es una de las (pocas) consistencias en las que los operadores de opciones pueden confiar. Las opciones largas pierden valor en el tiempo a medida que se acercan a su fecha de vencimiento. Todo lo demás igual, la tasa de desintegración theta se acelera cuanto más se acerca al vencimiento del contrato. Sin embargo, si te falta una opción, el tiempo está de su lado (por así decirlo) ya que su valor theta es positivo.

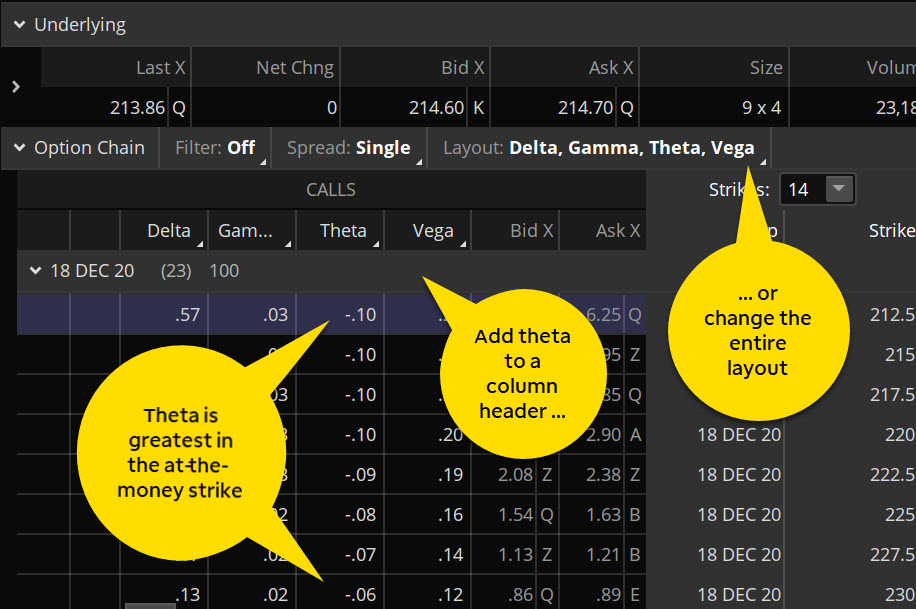

Eche un vistazo a la cadena de opciones en la figura 1. Puede configurarla para que muestre la theta de cada opción seleccionando un encabezado de columna, luego Opción teóricos y griegos > Theta . ¿Quiere que su diseño se muestre de manera diferente? Abra el menú desplegable debajo de Diseño y elija entre los conjuntos de diseño preseleccionados, o crea el tuyo propio seleccionando Personalizar .

FIGURA 1:¿QUÉ SON LAS OPCIONES THETA? VÉALO EN ACCIÓN. Para extraer valores theta en una cadena de opciones, seleccione un encabezado de columna, y en el menú desplegable, Seleccione Opción teóricos y griegos > Theta . También puede personalizar todo el diseño. Tenga en cuenta que el valor theta es más alto en la huelga de dinero. Fuente del gráfico:plataforma thinkorswim® de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros.

FIGURA 1:¿QUÉ SON LAS OPCIONES THETA? VÉALO EN ACCIÓN. Para extraer valores theta en una cadena de opciones, seleccione un encabezado de columna, y en el menú desplegable, Seleccione Opción teóricos y griegos > Theta . También puede personalizar todo el diseño. Tenga en cuenta que el valor theta es más alto en la huelga de dinero. Fuente del gráfico:plataforma thinkorswim® de TD Ameritrade. Solo con fines ilustrativos. El rendimiento pasado no garantiza resultados futuros. Valor extrínseco y dinámica de opciones Theta

¿Cuánto se espera que pierda una opción a diario debido a la disminución del tiempo? Verifique el theta en la cadena de opciones. Por ejemplo, las llamadas de 212.5 y 215 huelgas en la figura 1 muestran una disminución teórica de $ 0.10 por día. La llamada de 230 huelgas, que está fuera del dinero (OTM), tiene una caída teórica de solo $ 0.06 por día. Eso tiene sentido porque cuanto más lejos del dinero está la opción, menos valor hay para decaer.

Pero theta no se trata solo de precio. Es decir, una opción en el dinero (ITM) no tendrá un theta más alto que una opción en el dinero (ATM) a pesar de tener un precio más alto. ¿Por qué? El valor de una opción se divide en dos componentes:valor intrínseco y valor extrínseco. El valor intrínseco es la diferencia entre el precio de las acciones y el precio de ejercicio de una opción de ITM. También es la cantidad que valdría la opción si se ejerciera hoy. El valor extrínseco es la diferencia entre la prima de las opciones y el valor intrínseco.

Al vencimiento, una opción no tiene valor extrínseco. Es ITM por una cantidad igual a su valor intrínseco, o es cero y caduca sin valor. Es por eso que muchos operadores de opciones se refieren al valor extrínseco como su "valor de tiempo" o "prima de tiempo".

¿Busca estrategias de opciones basadas en theta? Aquí hay 3 para considerar

Algunas estrategias de opciones buscan aprovechar el paso del tiempo. Cada uno tiene sus propios objetivos y su propio conjunto de riesgos. Asegúrate de entenderlos antes de saltar.

Aquí está la configuración:recuerde desde arriba que la disminución del tiempo no es la misma para cada huelga. Las opciones de cajeros automáticos tienen la tasa más alta de deterioro (todo lo demás igual). A medida que las opciones se mueven OTM o ITM, la tasa de descomposición cae y se acerca a cero. También, Las opciones a corto plazo decaen más rápido que las opciones a largo plazo (nuevamente, todo lo demás igual). Esta tasa de deterioro de las opciones se acelera a medida que una opción se acerca al vencimiento.

Son estas dos facetas las que los traders ponen en práctica cuando buscan sacar provecho de las siguientes estrategias.

ESTRATEGIA # 1:ESPACIO VERTICAL CORTO OTM

Un diferencial vertical corto implica vender una opción que es un cajero automático o ligeramente OTM y comprar una opción que es más OTM. Un margen vertical de compra se compone de dos opciones de compra; una vertical de venta se compone de dos opciones de venta. Los diferenciales verticales tienen un sesgo direccional en las acciones subyacentes:una vertical de llamada es bajista, y un put vertical es alcista (ver figura 2). ¿Tiene problemas verticales y le gustaría obtener más información? A continuación, se ofrece una descripción general de los diferenciales de crédito verticales.

Solo con fines ilustrativos. "> FIGURA 2:VERTICAL DE LLAMADA CORTA.

Tenga en cuenta los puntos de máxima ganancia y máxima pérdida para ver el sesgo direccional. Solo con fines ilustrativos.

Solo con fines ilustrativos. "> FIGURA 2:CORTA PONER VERTICAL.

Tenga en cuenta los puntos de máxima ganancia y máxima pérdida para ver el sesgo direccional. Solo con fines ilustrativos.

ESTRATEGIA # 2:CÓNDOR DE HIERRO

Un cóndor de hierro es una extensión de cuatro patas compuesta por una extensión vertical corta de llamada OTM y una extensión vertical corta OTM puesta en el mismo ciclo de expiración. Normalmente, ambos diferenciales verticales son OTM y se centran en el precio actual del subyacente. Similar a una sola extensión vertical, el riesgo está determinado por la distancia entre los golpes de la vertical.

Pero a diferencia de las extensiones verticales, el sesgo direccional de un cóndor de hierro es neutral (ver figura 3). En el mejor de los casos, el precio del subyacente permanece entre los dos strikes cortos hasta el vencimiento, y ambas extensiones verticales caducan sin valor. Aquí hay un resumen completo de los cóndores de hierro.

FIGURA 3:OBJETIVO EL MEDIO CON UN CÓNDOR DE HIERRO. Tenga en cuenta que el área de beneficio máximo es una "mesa" entre los dos strikes cortos, y la pérdida máxima queda fuera de las huelgas largas. Solo con fines ilustrativos.

FIGURA 3:OBJETIVO EL MEDIO CON UN CÓNDOR DE HIERRO. Tenga en cuenta que el área de beneficio máximo es una "mesa" entre los dos strikes cortos, y la pérdida máxima queda fuera de las huelgas largas. Solo con fines ilustrativos. ESTRATEGIA # 3:DIFUSIÓN DEL CALENDARIO

Tenga en cuenta que cuando se negocian diferenciales verticales y cóndores de hierro, las huelgas están todas dentro del mismo ciclo de vencimiento. Apuntan a los puntos de máxima theta dentro de un ciclo colocando los golpes cortos más cerca del cajero automático que los golpes largos. El calendario se extiende, sin embargo, apunte a la "otra regla de theta":theta tiende a acelerarse a medida que se acerca a la expiración.

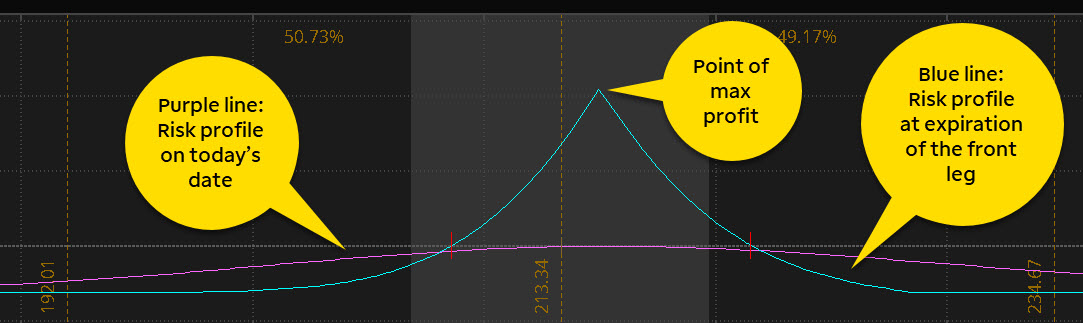

Un margen de calendario implica la venta de una opción (una opción de compra o venta) con una fecha de vencimiento a corto plazo y la compra del mismo tipo de opción y precio de ejercicio, pero con una fecha de vencimiento diferida. Es una estrategia de riesgo definido, con el riesgo normalmente limitado a la cantidad que pagó por el diferencial, o el débito. El mejor escenario es que el subyacente esté justo al precio de ejercicio al vencimiento de la opción corta (la fecha de vencimiento a corto plazo; ver figura 4). Obtenga más información sobre los diferenciales del calendario.

FIGURA 4:PERFIL DE RIESGO DE PROPAGACIÓN DEL CALENDARIO. La imagen de arriba muestra una extensión vertical de 215 golpes. La línea violeta muestra el perfil de riesgo a la fecha actual. Mientras el tiempo pasa, el calendario sube de valor, porque la opción a corto plazo decae más rápidamente que la opción diferida (todo lo demás igual). La línea azul muestra el perfil de riesgo en la fecha de vencimiento de la opción a corto plazo. Fuente:La plataforma thinkorswim de TD Ameritrade. Solo con fines ilustrativos.

FIGURA 4:PERFIL DE RIESGO DE PROPAGACIÓN DEL CALENDARIO. La imagen de arriba muestra una extensión vertical de 215 golpes. La línea violeta muestra el perfil de riesgo a la fecha actual. Mientras el tiempo pasa, el calendario sube de valor, porque la opción a corto plazo decae más rápidamente que la opción diferida (todo lo demás igual). La línea azul muestra el perfil de riesgo en la fecha de vencimiento de la opción a corto plazo. Fuente:La plataforma thinkorswim de TD Ameritrade. Solo con fines ilustrativos. Cuando se extiende el calendario de operaciones, se requiere cierta gestión a medida que se acerca la fecha de vencimiento de las opciones a corto plazo. Una vez que expire (ya sea ITM u OTM), la opción diferida permanece. Se convierte en una opción larga de una sola pierna. Muchos comerciantes optan por liquidar o enrollar un margen de calendario al menos unos días antes de que llegue la primera fecha de vencimiento.

Conclusión sobre opciones Theta y estrategias de decaimiento

Aunque cada una de las estrategias anteriores implican opciones largas que experimentan su propia decadencia en el tiempo, si el comercio sale según lo planeado, luego, las opciones cortas aportan más de lo que las opciones largas pierden para obtener una ganancia neta. Pero si hay un movimiento adverso en el subyacente, como cuando una extensión vertical corta de OTM mueve ITM, entonces, el tiempo neto de caída del comercio puede actuar en su contra. O en el caso de un calendario extendido, si la volatilidad implícita del tramo delantero aumentara en relación con la volatilidad del tramo diferido (todo lo demás igual), el precio del diferencial iría en su contra.

Todavía, el tiempo avanza, de manera constante, minuto a minuto, día a día. Las estrategias que buscan sacar provecho de la inevitable decadencia de las opciones son una forma de poner el tiempo de su lado y potencialmente hacer que funcione a su favor.

¿Son las opciones las elección correcta para ti?

Si bien el comercio de opciones implica riesgos únicos y definitivamente no es adecuado para todos, si cree que el comercio de opciones encaja con su tolerancia al riesgo y su estrategia de inversión general, TD Ameritrade puede ayudarlo a perseguir sus estrategias de negociación de opciones con potentes plataformas de negociación, recursos de generación de ideas, y el apoyo que necesitas.

Obtenga más información sobre los posibles beneficios y riesgos de las opciones comerciales.

-

10 errores en el comercio de opciones y estrategias a evitar

Al negociar opciones, es posible obtener ganancias si las acciones suben, bajan o se desvían. Puede utilizar estrategias de opciones para reducir pérdidas, proteger ganancias y controlar grandes porci

-

Comercio de opciones explicado:una guía para principiantes

Si busca ir más allá de las acciones, los fondos mutuos o los bonos en su cartera, las opciones podrían ser una buena opción. . Las opciones le brindan, bueno, opciones para la diversificación . Y si

Opción

- Estrategias de negociación de opciones:comprensión del delta de posición

- 3 estrategias de negociación de opciones ETF

- Estrategias para administrar sus inversiones en opciones estadounidenses

- Conociendo el valor de sus opciones

- Negociar opciones no es un juego para principiantes

- Entendiendo la Opción Theta

- Consejos de negociación de opciones de acciones conservadoras

- Los peligros inherentes de las opciones comerciales

- Guía para el comercio de opciones:significado, Tipos y estrategias

-

Diversificando su cartera:¿Vale la pena operar con opciones?

Diversificando su cartera:¿Vale la pena operar con opciones? El comercio de opciones es un poco más complicado que el comercio de acciones. Tienes que conocer algunas opciones básicas de jerga, para empezar. Y puede que no atraiga al inversor pasivo que prefier...

-

Estrategias comerciales de opciones alcistas y bajistas

Estrategias comerciales de opciones alcistas y bajistas Como comerciante de opciones, sabe que opciones comerciales requiere conocimientos avanzados de estrategia. De hecho, puede llevar años comprender las complejidades del comercio de opciones. (Solo rec...