Usando a los griegos para entender las opciones

Tratar de predecir lo que sucederá con el precio de una sola opción o una posición que involucre múltiples opciones a medida que cambia el mercado puede ser una tarea difícil. Debido a que el precio de la opción no siempre parece moverse junto con el precio del activo subyacente, Es importante comprender qué factores contribuyen al movimiento en el precio de una opción y el efecto que tienen.

Los operadores de opciones a menudo se refieren al delta, gama, vega, y theta de sus posiciones de opción. Colectivamente, estos términos se conocen como los griegos, y proporcionan una forma de medir la sensibilidad del precio de una opción a factores cuantificables. Estos términos pueden parecer confusos e intimidantes para los nuevos operadores de opciones. pero descompuesto, los griegos se refieren a conceptos simples que pueden ayudarlo a comprender mejor el riesgo y la recompensa potencial de una posición de opción.

Conclusiones clave

- Delta, gama, vega, y theta son conocidos como los "griegos, "y proporcionar una forma de medir la sensibilidad del precio de una opción a varios factores.

- Por ejemplo, el delta mide la sensibilidad de la prima de una opción a un cambio en el precio del activo subyacente; mientras que theta te dice cómo cambiará su precio a medida que pase el tiempo.

- Juntos, los griegos le permiten comprender las exposiciones al riesgo relacionadas con una opción, o libro de opciones.

Usando a los griegos para entender las opciones

Encontrar valores para los griegos

Primero, debe comprender que los números dados para cada uno de los griegos son estrictamente teóricos. Eso significa que los valores se proyectan en base a modelos matemáticos. La mayor parte de la información que necesita para negociar opciones, como la oferta, consultar y ultimos precios, volumen, e interés abierto:son datos fácticos recibidos de los distintos intercambios de opciones y distribuidos por su servicio de datos y / o firma de corretaje.

Los griegos necesitan ser calculados, y su precisión es tan buena como el modelo utilizado para calcularlos. Para conseguirlos, necesitará acceso a una solución computarizada que los calcule por usted. La mayoría de las corredurías minoristas (intermediarios interactivos) también proporcionan esta información. Naturalmente, Podrías aprender matemáticas y calcular los griegos a mano para cada opción, pero dada la gran cantidad de opciones disponibles y las limitaciones de tiempo, eso sería poco realista.

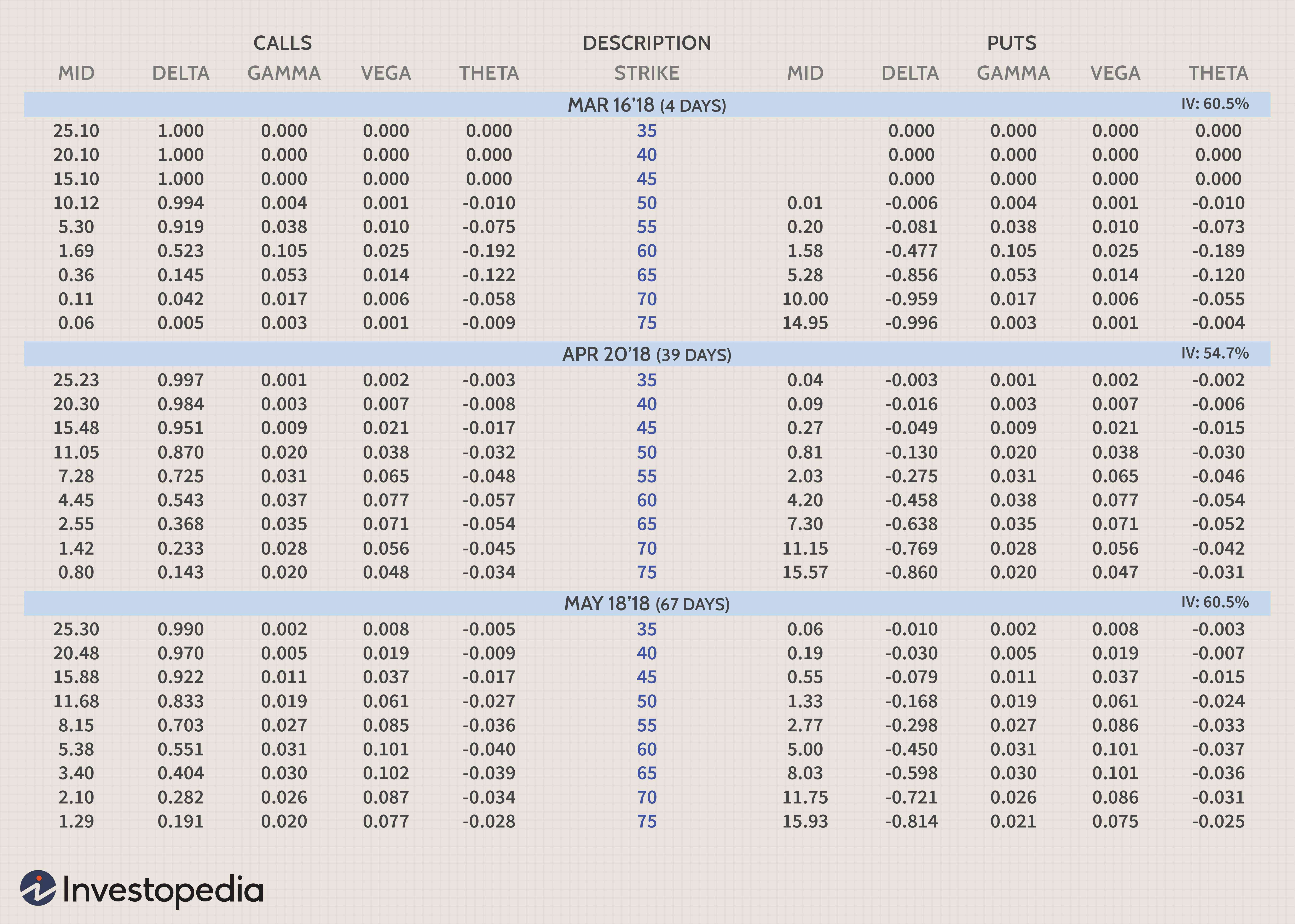

A continuación se muestra una matriz que muestra numerosas acciones de opciones de marzo, Abril, y mayo de 2018, para una acción que actualmente cotiza a $ 60. Está formateado para mostrar el precio de mercado medio, delta, gama, theta, y vega para cada opción. Mientras discutimos lo que cada uno de los griegos quiere decir, puede consultar esta ilustración para comprender los conceptos.

La sección de la izquierda muestra las opciones de llamada, mientras que la sección de la derecha muestra las opciones de venta. Observe que los precios de ejercicio se enumeran verticalmente en azul en el medio. Las opciones out-of-the-money son aquellas con precios de ejercicio superiores a 60 para las opciones de compra y con precios de ejercicio inferiores a 60 para las opciones de venta. Las opciones in-the-money tienen precios de ejercicio de 60 y menos para las opciones de compra y de 60 y más para las opciones de venta (la columna está resaltada en azul).

A medida que te mueves de arriba hacia abajo, las fechas de vencimiento aumentan de marzo a abril y luego a mayo. El número real de días que quedan hasta el vencimiento se muestra entre paréntesis en la columna de descripción en el centro de la matriz. Este es el formato que usamos en nuestra clase de Opciones para principiantes en Investopedia Academy.

El delta gama, theta, y las cifras de vega que se muestran arriba están normalizadas en dólares. Para normalizar a los griegos por dólares, simplemente multiplíquelos por el multiplicador de contrato de la opción. El multiplicador del contrato sería 100 (acciones) para la mayoría de las opciones sobre acciones. La forma en que se mueven los diversos griegos a medida que cambian las condiciones depende de qué tan lejos esté el precio de ejercicio del precio real de la acción, y cuánto tiempo queda hasta la expiración.

A medida que cambia el precio de las acciones subyacentes:Delta y Gamma

En su interpretación más simple, delta es la cantidad total que se espera que se mueva el precio de la opción en función de un cambio de $ 1 en el valor subyacente. Por tanto, Delta mide la sensibilidad del valor teórico de una opción a un cambio en el precio del activo subyacente. Normalmente se representa como un número entre menos uno y uno, e indica cuánto debería cambiar el valor de una opción cuando el precio de la acción subyacente sube un dólar.

Como convención alternativa, el delta también se puede mostrar como un valor entre -100 y +100 para mostrar la sensibilidad total del dólar en la opción de valor 1, que comprende 100 acciones del subyacente. Los deltas normalizados anteriores muestran la cantidad real en dólares que ganará o perderá. Por ejemplo, si era propietario del put de diciembre de 60 con un delta de -45,2, debería perder $ 45,20 si el precio de las acciones sube un dólar.

Las opciones de compra tienen deltas positivas y las opciones de venta tienen deltas negativas. Las opciones at-the-money generalmente tienen deltas alrededor de 50. Las opciones deep-in-the-money pueden tener un delta de 80 o más, mientras que las opciones out-of-the-money tienen deltas tan pequeñas como 20 o menos. A medida que se mueve el precio de las acciones, delta cambiará a medida que la opción se convierta en una opción más dentro o fuera del dinero. Cuando una opción sobre acciones se adentra mucho en el dinero (delta cerca de 100), comenzará a cotizar como las acciones, moviéndose casi dólar por dólar con el precio de las acciones. Mientras tanto, Las opciones fuera del dinero no se moverán mucho en términos absolutos de dólares. Delta también es un número muy importante a considerar al construir posiciones de combinación.

Dado que delta es un factor tan importante, los operadores de opciones también están interesados en cómo delta puede cambiar a medida que se mueve el precio de las acciones. Gamma mide la tasa de cambio en el delta por cada aumento de un punto en el activo subyacente. Es una herramienta valiosa para ayudarlo a pronosticar cambios en el delta de una opción o una posición general. Gamma será mayor para las opciones en el dinero y bajará progresivamente tanto para las opciones dentro como fuera del dinero. A diferencia del delta, gamma siempre es positivo tanto para las llamadas como para las ventas.

Cambios en la volatilidad y el paso del tiempo:Theta y Vega

Theta es una medida del tiempo de decadencia de una opción, la cantidad en dólares que una opción perderá cada día debido al paso del tiempo. Para opciones económicas, theta aumenta a medida que una opción se acerca a la fecha de vencimiento. Para opciones dentro y fuera del dinero, theta disminuye a medida que una opción se acerca al vencimiento.

Theta es uno de los conceptos más importantes que debe comprender un operador de opciones principiante porque explica el efecto del tiempo en la prima de las opciones compradas o vendidas. Cuanto más lejos vayas en el tiempo, menor será el tiempo de caída para una opción. Si quieres tener una opción, es ventajoso adquirir contratos a más largo plazo. Si desea una estrategia que se beneficie del deterioro del tiempo, querrá acortar las opciones a corto plazo, por lo que la pérdida de valor debido al tiempo ocurre rápidamente.

El griego final que veremos es vega. Mucha gente confunde vega y volatilidad. La volatilidad mide las fluctuaciones en el activo subyacente. Vega mide la sensibilidad del precio de una opción a cambios en la volatilidad. Un cambio en la volatilidad afectará a las opciones de compra y venta de la misma manera. Un aumento en la volatilidad aumentará los precios de todas las opciones sobre un activo, y una disminución en la volatilidad hace que todas las opciones disminuyan de valor.

Sin embargo, cada opción individual tiene su propia vega y reaccionará a los cambios de volatilidad de manera un poco diferente. El impacto de los cambios de volatilidad es mayor para las opciones at the money que para las opciones in o out of the money. Si bien vega afecta a las llamadas y a las ventas de manera similar, parece afectar a las llamadas más que a las opciones de venta. Quizás debido a la anticipación del crecimiento del mercado a lo largo del tiempo, este efecto es más pronunciado para opciones a más largo plazo como LEAPS.

Usando a los griegos para entender los oficios combinados

Además de utilizar a los griegos en opciones individuales, también puede usarlos para posiciones que combinan múltiples opciones. Esto puede ayudarlo a cuantificar los diversos riesgos de cada operación que considere, no importa lo complejo que sea. Dado que las posiciones de opciones tienen una variedad de exposiciones al riesgo, y estos riesgos varían drásticamente a lo largo del tiempo y con los movimientos del mercado, es importante tener una manera fácil de entenderlos.

A continuación se muestra un gráfico de riesgo que muestra la ganancia / pérdida probable de un margen de débito de llamada vertical que combina 10 llamadas largas de mayo de 60 con 10 llamadas cortas de mayo de 65. El eje horizontal muestra los precios ascendentes de las acciones de XYZ Corp de izquierda a derecha, mientras que el eje vertical muestra la ganancia / pérdida de la posición. La acción se cotiza actualmente a 60,22 dólares.

Los griegos te dejaron ver cuán sensible es la posición a los cambios en el precio de las acciones, volatilidad y tiempo. La sección de escenarios tiene un movimiento del 10% en la acción subyacente. La tabla anterior muestra cuál es la ganancia / pérdida prevista, delta, gama, theta, y vega para el puesto será el 16 de mayo, 2018. Puede parecer complicado, pero si desea aprender formas sencillas de pensar sobre los griegos, puedes tomar el curso de Opciones para principiantes de Investopedia, que hace un esfuerzo por descomponer estos conceptos en conceptos fácilmente digeribles.

Griegos menores

Además de los factores de riesgo enumerados anteriormente, Los operadores de opciones también pueden buscar derivados de segundo y tercer orden que indiquen cambios en esos factores de riesgo dados los cambios en otras variables. Aunque se usa con menos frecuencia, no obstante, son útiles para obtener una comprensión completa del perfil de riesgo completo de una posición de opciones.

Algunos de estos griegos menores incluyen la lambda, épsilon, vomma, Vera velocidad, zomma, color, y ultima.

Estos griegos afectan cosas como el cambio de delta con un cambio de volatilidad, etc. Aunque menos conocido, se utilizan cada vez más en las estrategias de negociación de opciones, ya que los programas informáticos pueden calcular y dar cuenta rápidamente de estos factores de riesgo complejos y, a veces, esotéricos.

La línea de fondo

Los griegos ayudan a proporcionar medidas importantes de los riesgos y las posibles recompensas de una posición de opción. Una vez que tenga una comprensión clara de los conceptos básicos, puede comenzar a aplicar esto a sus estrategias actuales. No basta con conocer el capital total en riesgo en una posición de opciones. Para comprender la probabilidad de que una operación genere dinero, es fundamental poder determinar una variedad de medidas de exposición al riesgo.

Dado que las condiciones cambian constantemente, los griegos proporcionan a los comerciantes un medio para determinar qué tan sensible es un comercio específico a las fluctuaciones de precios, fluctuaciones de volatilidad, y el paso del tiempo. La combinación de la comprensión de los griegos con la poderosa información que brindan los gráficos de riesgo puede llevar su comercio de opciones a otro nivel.

-

Opción de acciones

¿Qué es una opción sobre acciones? Una opción sobre acciones le da al inversionista el derecho, pero no la obligación, comprar o vender una acción a un precio y fecha acordados. Hay dos tipos de opc

-

Pregúntele al comerciante:¿Es esta opción barata o cara? Precios de opciones de gráficos

Suponga que detecta una acción que cree que está preparada para una ruptura al alza. Decides intentar capturar algo de esa ventaja con una jugada de opciones. Entonces traes el Comercio o Analizar

Opción

-

Opciones integradas

Opciones integradas Hay varias razones por las que los inversores compran acciones preferentes . Por ejemplo, las preferencias se utilizan a veces para especular sobre las tasas de interés debido a su sensibilidad rela...

-

Opciones exóticas

Opciones exóticas son instrumentos altamente personalizados que generalmente son creados por los escritorios de venta libre de los principales derivados distribuidores con el fin de ayudar a sus cl...