Los riesgos de los valores respaldados por hipotecas

Un valor respaldado por hipoteca (MBS) es un tipo de valor respaldado por activos que está garantizado por una hipoteca o el cobro de hipotecas. Un MBS se puede negociar a través de un corredor. Lo emite una empresa patrocinada por el gobierno (GSE), una agencia del gobierno federal autorizada o una compañía financiera privada.

Características de MBS

Si bien son atractivos por varias razones, Los MBS tienen algunas características únicas que agregan un riesgo adicional en comparación con los bonos simples de vainilla.

- Los MBS están garantizados por un conjunto de hipotecas residenciales.

- Los pagos mensuales "pasan a través" del banco de origen a un tercer inversor.

- Además de los pagos de intereses mensuales, las hipotecas se amortizan a lo largo de su vida, lo que significa que una cierta cantidad de capital se paga con cada pago mensual, a diferencia de un vínculo, que generalmente paga todo el principal al vencimiento.

- Además de las amortizaciones programadas, los inversores reciben, a prorrata, pagos anticipados no programados de principal debido a refinanciamiento, venta de casas y ejecuciones hipotecarias. Si bien una hipoteca típica puede tener un plazo de 30 años, a menudo, las hipotecas se liquidan mucho antes. Debido a estos pagos anticipados no programados, predecir la madurez del MBS es problemático.

Con un enfoque en el aspecto de prepago de MBS, este artículo presentará el concepto de vida media ponderada (WAL), y explicar su uso para protegerse contra el riesgo de pago anticipado.

¿Qué es la vida media ponderada?

Una estadística que se usa comúnmente como medida de la madurez efectiva de un MBS es la WAL, a veces llamado simplemente "vida promedio". Para calcular el WAL, multiplicar la fecha (expresada como una fracción de años o meses) de cada pago por el porcentaje del capital total que se paga en esa fecha, luego sume estos resultados. Por lo tanto, el WAL registra el impacto de los reembolsos del principal durante la vida útil del valor.

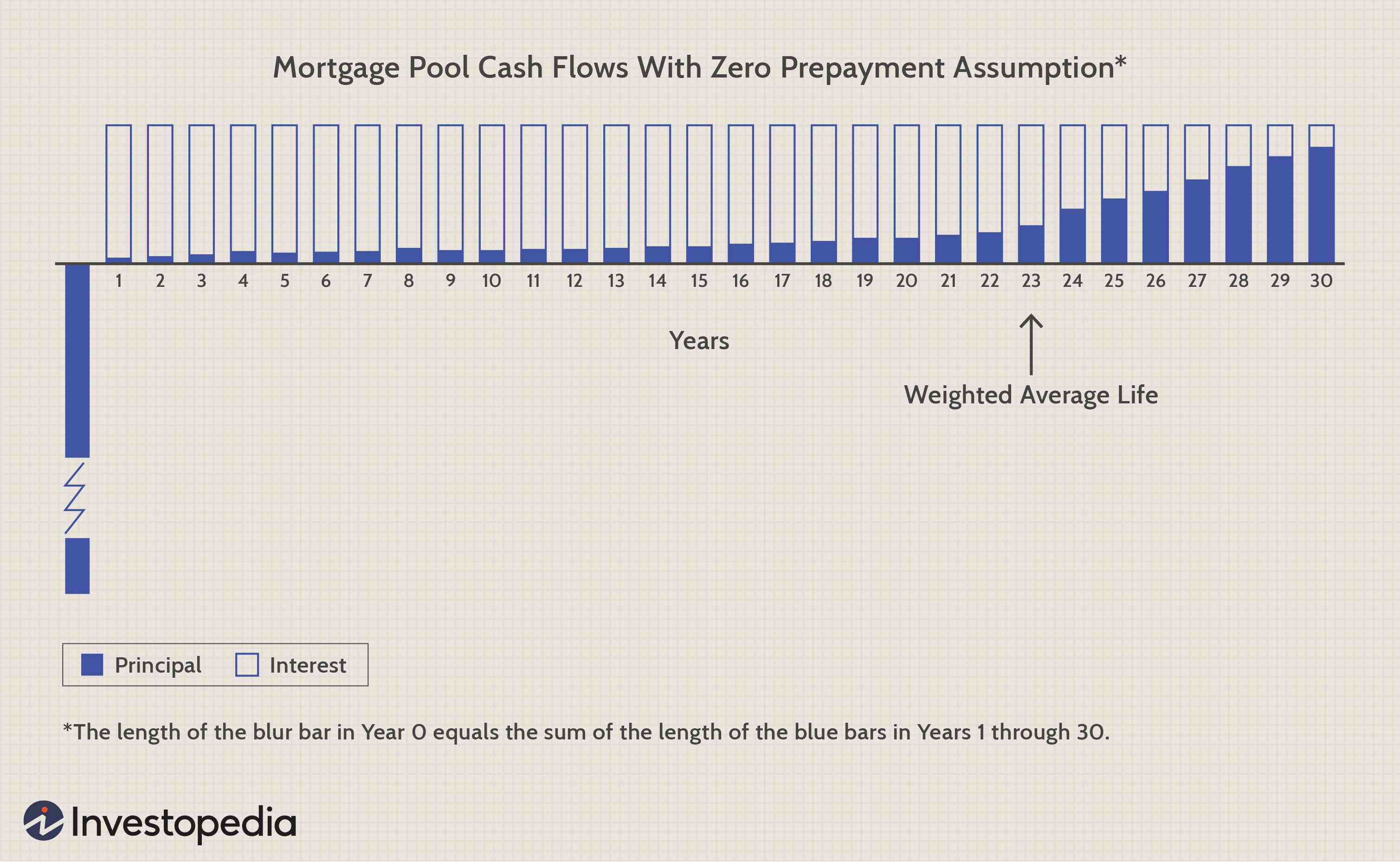

El WAL se puede visualizar como un punto de apoyo en una línea de tiempo que va desde el origen hasta la fecha de vencimiento final. El fulcro "equilibra" los pagos de principal, al igual que los niños de diferentes pesos equilibran un balancín al tener diferentes posiciones en la barra. La Figura 1 a continuación muestra el WAL para un grupo hipotecario a 30 años.

Imagen de Sabrina Jiang © Investopedia 2021

Rendimientos y tasa interna de retorno

Los MBS son comercializables y pueden negociarse con primas, descuentos o valor nominal, dependiendo de los cambios en las tasas de mercado actuales. Un traspaso de cupón corriente se negocia a su valor nominal, mientras que las transferencias con cupones altos se negocian con primas y los valores con cupones bajos se negocian con descuentos. El rendimiento cotizado es la tasa interna de rendimiento, que equipara el valor presente de todos los flujos de efectivo futuros con el precio actual del título. Por lo tanto, el rendimiento cotizado en un MBS siempre está condicionado a un supuesto de pago anticipado.

El supuesto de pago anticipado es crucial para los valores de transferencia hipotecarios. Los inversores saben de antemano que el pago anticipado puede ocurrir y ocurrirá, pero no sé cuándo ni por cuánto. Esas variables deben proyectarse y asumirse. También, no hay una sola, Supuesto conservador que se puede aplicar a todas las transferencias debido al efecto asimétrico:existe un incentivo para pagar por adelantado más rápidamente en MBS premium, mientras que lo contrario es cierto para los MBS con descuento.

¿Qué es el rendimiento obtenido?

El rendimiento obtenido de un valor de transferencia es el rendimiento que el comprador recibe mientras mantiene el valor. basado en los pagos anticipados reales del principal, en lugar de los pagos anticipados asumidos que se utilizaron para calcular el rendimiento cotizado. Los prepagos que son más rápidos o más lentos de lo esperado afectan asimétricamente las transferencias de primas y descuentos.

Suponga que el valor de transferencia se negocia con una prima. Los pagos anticipados al valor nominal dan como resultado flujos de efectivo que solo pueden reinvertirse al menor, tasa actual. Como consecuencia, Los pagos anticipados más rápidos de lo supuesto niegan al inversionista los altos flujos de efectivo que justificaron el precio de la prima en primer lugar. Por otra parte, Los prepagos más lentos ofrecen al inversor más tiempo para ganar la tasa de cupón más alta. Como resultado, los prepagos más lentos aumentan el rendimiento realizado por encima del rendimiento cotizado, mientras que los prepagos más rápidos reducen el rendimiento obtenido.

Una transferencia de descuento se beneficia de pagos anticipados más rápidos de lo anticipado porque esos flujos de efectivo se pueden reinvertir a su valor nominal en valores con cupón corriente. En efecto, el inversor puede simplemente reemplazar el cupón bajo por uno más alto, ya que el prepago está a la par. Por lo tanto, el rendimiento obtenido superará el rendimiento cotizado. De lo contrario, ocurre lo contrario cuando los prepagos son más lentos de lo esperado. El inversor se queda atascado con los cupones más bajos durante un período de tiempo más largo, reduciendo así el rendimiento obtenido.

¿Qué es el supuesto de pago anticipado?

A través de los años, Se han desarrollado una serie de especificaciones convencionales de tasas de prepago asumidas. Cada uno tiene sus ventajas y desventajas.

Rendimiento hipotecario estándar

La primera y más simple especificación es asumir el "rendimiento hipotecario estándar" o "prepago en 12". En esta especificación, se asume que no hay anticipos de ningún tipo hasta el duodécimo año, cuando todas las hipotecas del fondo se paguen por adelantado en su totalidad.

Esta especificación tiene la ventaja de la simplicidad computacional y se ajusta a la realidad de que el vencimiento efectivo de la mayoría de las carteras hipotecarias es mucho más corto que la fecha de vencimiento final. Más allá de eso, no se puede decir mucho de esta suposición. Descuida totalmente los pagos anticipados que se producen en los primeros años de un grupo hipotecario. Por lo tanto, un rendimiento calculado y cotizado sobre la base de esta suposición de pago anticipado "estándar" subestima seriamente el rendimiento potencial en una negociación de valores de transferencia con un gran descuento y exagera el rendimiento potencial en una transferencia de prima.

Método de experiencia FHA

En el otro extremo del espectro hay una especificación de prepago basada en experiencias reales de la Administración Federal de Vivienda (FHA). La FHA recopila datos históricos sobre la incidencia real del pago anticipado de los préstamos hipotecarios que asegura. Estos datos cubren una amplia gama de fechas de origen y tasas de cupones.

El método de la experiencia de la FHA fue claramente una mejora con respecto al rendimiento hipotecario estándar, dado que introdujo supuestos realistas e históricamente validados, sin embargo, no está exento de problemas. Dado que la FHA publica una nueva serie casi todos los años, el mercado secundario de hipotecas enfrentó la confusa circunstancia de contar con títulos basados en series de diferentes años.

Tasa de pago anticipado constante

Otra especificación que se ha utilizado es la tasa de prepago constante (CPR), también conocida como "tasa de prepago condicional". Esta especificación asume que el porcentaje del saldo principal que se paga por adelantado durante un año determinado es una constante.

El método de RCP es más fácil de trabajar analíticamente que la experiencia de la FHA, porque la tasa de prepago aplicable para cada año es un número constante, no uno de 30 números diferentes. Como consecuencia, Es más fácil comparar los rendimientos cotizados para un determinado período de tenencia a través de diferentes supuestos de prepago. Una ventaja sutil del método CPR es que expone la naturaleza subjetiva del supuesto de pago anticipado. El enfoque de la experiencia de la FHA implica un grado de precisión que podría ser totalmente injustificado.

Una variante de la RCP se denomina "mortalidad mensual única" (SMM). El SMM es simplemente el análogo mensual del CPR anual. Asume que el porcentaje del saldo principal que se paga por adelantado durante un mes determinado es una constante.

Modelo de prepago estándar de PSA

El supuesto de tasa de pago anticipado más comúnmente utilizado es la experiencia de pago anticipado estándar ofrecida por la Asociación de Valores Públicos (PSA), un grupo comercial de la industria. El objetivo de la PSA era llevar la estandarización al mercado. Los primeros 30 meses de experiencia de prepago estándar requieren un CPR en constante aumento, comenzando en cero y subiendo 0.2% cada mes; después de eso, Se utiliza un nivel de RCP del seis por ciento. Algunas veces, sin embargo, los rendimientos se basan en un supuesto de prepago más rápido o más lento que este estándar. Este cambio en el supuesto de pago anticipado se indica designando un porcentaje por encima o por debajo del 100%.

- Un MBS cotizado al 200% de PSA supone un aumento mensual de CPR del 0,4% durante los primeros 30 meses, luego un nivel de RCP al 12%.

- Un MBS cotizado al 50% de PSA supone un aumento mensual del 0,1% en la CPR, hasta que se alcance el nivel de RCP del tres por ciento.

La línea de fondo

Como se discutio, el uso de la vida media ponderada implica una serie de suposiciones y está lejos de ser preciso. Sin embargo, ayuda a los inversores a hacer predicciones más realistas sobre el rendimiento y el plazo de un MBS, lo que ayuda a reducir el riesgo inherente de pago anticipado.

-

¿Qué es la Ley de Valores de 1933?

La Ley de Valores de 1933 fue la primera ley de valores federal importante aprobada después de la caída del mercado de valores de 1929. La ley también se conoce como la Ley de Veracidad en Valores. la

-

Los riesgos ocultos de la condonación de préstamos

¿Espera la condonación de sus préstamos? Antes de comprometerse con un programa de condonación de préstamos, es importante informarse sobre los riesgos ocultos asociados con la condonación de préstamo

Opción

- Cómo pagar el capital de una hipoteca

- Los riesgos y recompensas de Penny Stocks

- Los riesgos del comercio extrabursátil

- Los riesgos del comercio nocturno

- Los riesgos de la consolidación de la deuda

- Los fundamentos de las leyes del cielo azul

- Los conceptos básicos de los valores con tasa de subasta

- Los riesgos del comercio automático

- Los riesgos de los fondos de infraestructura

-

¿Qué es un valor respaldado por hipotecas (MBS)?

¿Qué es un valor respaldado por hipotecas (MBS)? Un valor respaldado por hipoteca (MBS) es un valor de deuda que está garantizado por una hipoteca o un cobro de hipotecas. Un MBS es un valor respaldado por activos que se negocia en el mercado secund...

-

¿Cuál es el monto principal nocional?

¿Cuál es el monto principal nocional? El monto de capital nocional se refiere al monto predeterminado en dólares en un swap de tasa de interés Swap de tasa de interés Un swap de tasa de interés es un contrato derivado a través del cual do...