¿Qué es la Ley de Valores de 1933?

La Ley de Valores de 1933 fue la primera ley de valores federal importante aprobada después de la caída del mercado de valores de 1929. La ley también se conoce como la Ley de Veracidad en Valores. la Ley Federal de Valores, o la Ley de 1933. Fue promulgada el 27 de mayo de 1933 durante la Gran Depresión.

El presidente Roosevelt afirmó que la ley tenía como objetivo corregir algunas de las irregularidades que llevaron a la explotación del público. Las irregularidades incluyeron el uso de información privilegiada. la venta de valores fraudulentos, comercio secreto y manipulador para hacer subir los precios de las acciones, y otros actos que algunas instituciones financieras y comerciantes bursátiles profesionales Seis Habilidades Esenciales de los Maestros Comerciantes Casi cualquier persona puede convertirse en comerciante, pero para ser uno de los maestros comerciantes se necesita más que capital de inversión y un traje de tres piezas. Tenga en cuenta:hay un mar de personas que buscan unirse a las filas de los comerciantes maestros y traer a casa la cantidad de dinero que acompaña a ese título. participado en, en desventaja de los inversores individuales ordinarios.

Antes de la promulgación de la Ley de Valores de 1933, la oferta y venta de valores se regían por las leyes estatales. La nueva ley dejó intactas las leyes estatales, pero agregó un requisito federal para una mayor divulgación de las empresas que cotizan en bolsa. El objetivo principal de la Ley de Valores de 1933 era simplemente exigir a los emisores de valores que divulgaran toda la información material necesaria para que los inversores puedan tomar decisiones de inversión informadas sobre acciones. Una persona que posee acciones en una empresa se denomina accionista y es elegible para reclamar parte de los activos residuales y las ganancias de la empresa (en caso de que la empresa se disuelva). Los términos "stock", "Comparte", y "equidad" se utilizan indistintamente.

Objetivos de la Ley de Valores de 1933

Transparencia

La Ley de Valores de 1933 también tenía como objetivo garantizar una mayor transparencia en la negociación de acciones. De nuevo, el objetivo general era ayudar a los inversores a poder tomar decisiones informadas basadas en datos reales. La ley instituyó medidas de transparencia al exigir a las empresas públicas Empresa privada vs empresa pública La principal diferencia entre una empresa privada y una empresa pública es que las acciones de una empresa pública se negocian en una bolsa de valores, mientras que las acciones de una empresa privada no lo son. para registrarse en la Comisión de Bolsa y Valores (SEC) y presentar estados financieros anuales. La información que las empresas deben proporcionar a la SEC incluye una descripción del negocio de la empresa, valores ofrecidos al público, la estructura de gestión corporativa de la empresa, y estados financieros auditados recientes.

Declaraciones falsas y actividades fraudulentas

Un segundo objetivo de la legislación era proteger a los inversores de la tergiversación y las actividades fraudulentas en el mercado de valores. Bajo la Ley de Valores, el asegurador de los valores es responsable de cualquier tergiversación en los documentos. La ley ayuda a mantener la confianza de los inversores porque pueden invertir con la confianza de que las empresas están proporcionando información precisa, información financiera relevante. Si un inversor es defraudado en el mercado de valores, la Ley de Valores de 1933 les permite presentar una demanda de recuperación.

Proceso de registro de la Ley de valores de 1933

La Ley de Valores requiere que todos los valores vendidos en los Estados Unidos deben estar registrados en la SEC. La ley describe los procedimientos que los suscriptores y emisores de valores en el mercado de valores deben seguir al registrar sus valores. Generalmente, el formulario de registro de valores contiene los siguientes detalles:

- Descripción de las áreas de actuación de la empresa

- Descripción de los valores ofrecidos a la venta

- Información sobre los valores, si es diferente de las acciones ordinarias

- Información sobre la gestión de la empresa emisora

- Estados financieros anuales certificados por auditores externos independientes

Folleto

Uno de los documentos que los emisores deben presentar es un prospecto. Este es un documento que los emisores utilizan para comercializar sus valores entre posibles inversores. El prospecto se incluye como parte de la declaración de registro. Los documentos se hacen públicos inmediatamente cuando se presentan ante la SEC. Los inversores pueden verlos en el sitio web de la SEC a través del sistema EDGAR. EE. UU. - EDGAREDGAR es una base de datos donde las empresas públicas de EE. UU. Presentan documentos regulatorios, como informes anuales, informes trimestrales, 10-K, 10-Q, folleto. La SEC puede examinar los documentos para asegurarse de que cumplan con los requisitos de divulgación.

Requisitos de divulgación

Al registrarse en la SEC, los emisores deben declarar cierta información que ayudará a los posibles inversores a realizar la diligencia debida Diligencia debida La diligencia debida es un proceso de verificación, investigación, o auditoría de un posible trato u oportunidad de inversión para confirmar todos los hechos relevantes y la información financiera, y para verificar cualquier otra cosa que haya surgido durante un proceso de inversión o negociación de fusiones y adquisiciones. La diligencia debida se completa antes de que se cierre un trato. Ejemplos de esta información incluyen el número de acciones que cotizan en el mercado, objetivos de la empresa, cambios significativos en la estructura de gestión, y situación fiscal de la empresa. Otra información incluye demandas legales activas contra la empresa y cualquier riesgo material potencial que pueda afectar la capacidad de la empresa para pagar a los inversores.

Exención de los requisitos de registro

La Ley de Valores de 1933 exime a algunas ofertas de valores de los requisitos de registro. Estas exenciones incluyen lo siguiente:

- Ofertas intraestatales

- Ofertas de tamaños limitados

- Valores emitidos por municipal, estado, y gobiernos federales (una exención interesante)

- Ofrendas a un número específico de personas o instituciones

Sin embargo, independientemente de si los valores están registrados, la ley convierte en ilegal cualquier acción fraudulenta en la venta de valores.

Otras exenciones especiales del registro incluyen:

Regla 144

La Regla 144 de la Ley de Valores permite la reventa pública de valores restringidos o controlados sin registrarse en la SEC en determinadas circunstancias. Los emisores deben aceptar restricciones sobre el tiempo de tenencia de valores y límites máximos sobre la cantidad de valores que pueden ser vendidos por personas con información privilegiada de la empresa. Por ejemplo, el número de valores vendidos durante un período de tres meses no debe exceder lo siguiente:1% de las acciones en circulación, o el volumen medio semanal de acciones negociadas durante las cuatro semanas anteriores.

Regulación S

La Regulación S rige una oferta de valores que se realiza fuera de los Estados Unidos y, por lo tanto, exentos del requisito de registro. Proporciona un puerto seguro para el emisor y un puerto seguro para la reventa. La Ley prohíbe a los emisores o suscriptores del valor participar en la venta directa. También prohíbe a los emisores vender la emisión a ciudadanos estadounidenses, incluidos los que viven fuera de los EE. UU.

Ley de Bolsa de Valores de 1934

La ley de 1933 fue seguida por la Ley de Bolsa de Valores de 1934. La ley de 1934 estableció a la SEC como el brazo de ejecución del gobierno para gobernar el comercio de valores. La nueva ley otorgó a la SEC el poder de regular y supervisar las firmas de corretaje, organizaciones autorreguladoras, agentes de transferencia, y agentes de compensación. A la SEC también se le otorgó la autoridad para disciplinar a las empresas que se dedican a la negociación de acciones cuando violaban reglas o regulaciones.

La Ley de Valores de 1933 ha sido objeto de varias enmiendas / revisiones a lo largo de los años para mejorar las cláusulas o cambiar las regulaciones para gobernar mejor los mercados financieros. La ley ha sido modificada más de una docena de veces desde su aprobación inicial.

Otros recursos

Esperamos que haya disfrutado leyendo la explicación de CFI de la Ley de Valores de 1933. Para más conocimiento, CFI ofrece una amplia gama de cursos, incluyendo el programa de certificación Financial Modeling &Valuation Analyst (FMVA) ™ Conviértase en Certified Financial Model &Valuation Analyst (FMVA) ® La certificación Financial Modeling and Valuation Analyst (FMVA) ® le ayudará a ganar la confianza que necesita en su carrera financiera. ¡Inscríbete hoy !. Para seguir aprendiendo y avanzando en su carrera, los siguientes recursos serán útiles:

- Ley Dodd-Frank Ley Dodd-Frank La Ley Dodd-Frank, o la Ley de Protección al Consumidor y Reforma de Wall Street de 2010, fue promulgada como ley durante la administración Obama como respuesta a la crisis financiera de 2008. Buscaba introducir cambios significativos en la regulación financiera y crear nuevas agencias gubernamentales encargadas de implementar las diversas cláusulas de la ley.

- Ley Glass-Steagall Ley Glass-Steagall Ley Glass-Steagall, también conocida como la Ley Bancaria de 1933, es una ley que separó la banca de inversión y la banca comercial. La Ley surgió como una respuesta de emergencia a las quiebras bancarias masivas durante la Gran Depresión, ya que se pensaba que la especulación de los bancos comerciales había contribuido al colapso

- Tipos de presentaciones ante la SEC Tipos de presentaciones ante la SEC La SEC de EE. UU. Hace obligatorio que las empresas que cotizan en bolsa presenten diferentes tipos de presentaciones ante la SEC, las formas incluyen 10-K, 10-Q, S-1, S-4, ver ejemplos. Si es un inversor serio o un profesional financiero, Conocer y ser capaz de interpretar los distintos tipos de presentaciones ante la SEC lo ayudará a tomar decisiones de inversión informadas.

- Inversión:una guía para principiantes Inversión:una guía para principiantes La guía Inversión para principiantes de CFI le enseñará los conceptos básicos de la inversión y cómo comenzar. Conozca las diferentes estrategias y técnicas de negociación.

-

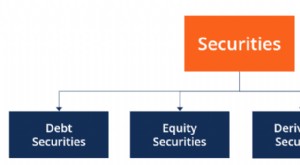

¿Cuáles son los tipos de seguridad?

Hay cuatro tipos principales de valores:títulos de deuda, valores de renta variable, seguridad derivada, y valores híbridos, que son una combinación de deuda y capital. Fig. 1. Tipos de valores

-

¿Qué es la Ley de Prácticas Justas de Cobro de Deudas?

La Ley de prácticas justas de cobro de deudas (FDCPA, por sus siglas en inglés) es una ley federal aprobada inicialmente en 1978 para proteger a los consumidores y regular las tácticas utilizadas por

Artículos Destacados

- ¿Qué es la Ley Celler-Kefauver?

- ¿Qué es la Ley Antimonopolio Clayton?

- ¿Qué es la Ley Dodd-Frank?

- ¿Qué es la Ley Bancaria de Emergencia de 1933?

- ¿Qué es la Ley Glass-Steagall?

- ¿Qué es la Ley Hart-Scott-Rodino?

- ¿Qué es el mercado secundario?

- ¿Qué es el examen de la Serie 7?

- ¿Qué es la Ley Sherman Antimonopolio?

-

¿Qué es la Ley Nacional de Mejora de los Mercados de Valores (NSMIA)?

¿Qué es la Ley Nacional de Mejora de los Mercados de Valores (NSMIA)? La Ley Nacional de Mejora de los Mercados de Valores (NSMIA) se introdujo en 1996 para asignar capital de manera más eficiente en los mercados financieros. NSMIA enmendó la Ley de Compañías de Inversi...

-

¿Qué es la regla del 72?

¿Qué es la regla del 72? En finanzas, la Regla del 72 es una fórmula que estima la cantidad de tiempo que tarda una inversión en duplicar su valor, Obtener una tasa de rendimiento anual fija Tasa de rendimiento La tasa de ren...