Cómo utilizan las empresas los derivados para cubrir el riesgo

Si está considerando invertir en acciones y lee que la empresa utiliza derivados para cubrir algunos riesgos, ¿Debería preocuparse o tranquilizarse? La posición de Warren Buffett es famosa:ha atacado todas las derivadas, diciendo que él y su empresa "los ven como bombas de tiempo, tanto para las partes que operan en ellos como para el sistema económico ... los derivados son armas financieras de destrucción masiva, llevando peligros que, mientras ahora latente, son potencialmente letales ".

Por otra parte, el volumen de negociación de derivados ha aumentado rápidamente, y las empresas no financieras continúan comprándolas y comercializándolas en cantidades cada vez mayores.

Para ayudarlo a evaluar el uso de derivados de una empresa para cubrir el riesgo, veremos las tres formas más comunes de utilizar derivados para la cobertura.

Conclusiones clave

- Cuando se usa correctamente, Las empresas pueden utilizar derivados para ayudar a mitigar diversas exposiciones al riesgo financiero a las que pueden estar expuestas.

- Tres formas comunes de utilizar derivados para la cobertura incluyen los riesgos cambiarios, riesgo de tipo de interés, y riesgos de precios de insumos de productos básicos o productos básicos.

- Hay muchos otros usos derivados, y los ingenieros financieros están inventando nuevos tipos todo el tiempo para satisfacer las nuevas necesidades de reducción de riesgos.

Riesgos cambiarios

Uno de los usos corporativos más comunes de los derivados es para cubrir el riesgo de moneda extranjera, o riesgo cambiario, cuál es el riesgo de que un cambio en los tipos de cambio de moneda afecte negativamente los resultados comerciales.

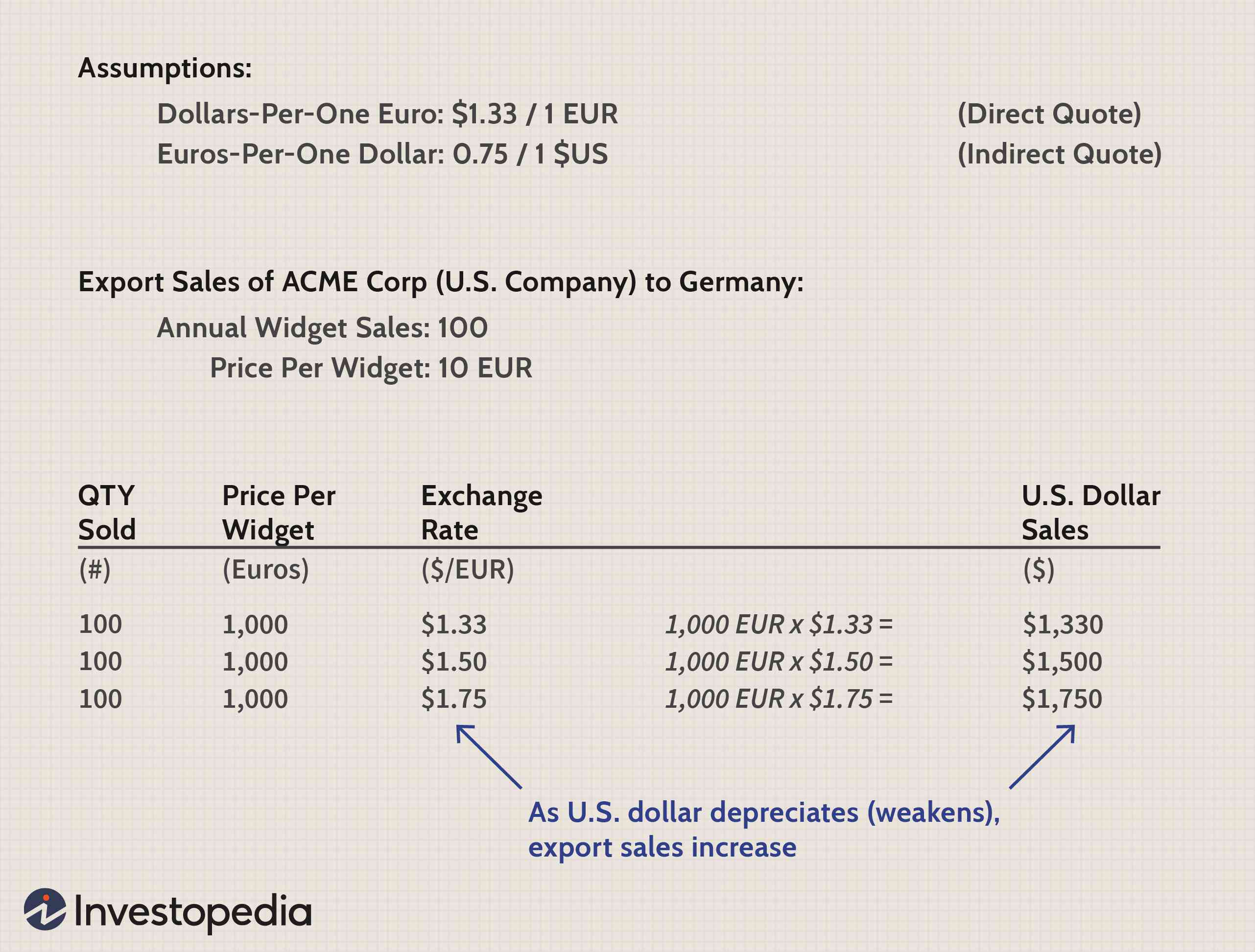

Consideremos un ejemplo de riesgo de moneda extranjera con ACME Corporation, una empresa hipotética con sede en EE. UU. que vende widgets en Alemania. Durante el año, ACME Corp vende 100 widgets, cada uno tiene un precio de 10 euros. Por lo tanto, nuestra suposición constante es que ACME vende 1, 000 euros en widgets.

Imagen de Sabrina Jiang © Investopedia 2021

Cuando el tipo de cambio dólar por euro aumenta de $ 1,33 a $ 1,50 a $ 1,75, se necesitan más dólares para comprar un euro, lo que significa que el dólar se está depreciando o debilitándose. A medida que el dólar se deprecia, la misma cantidad de widgets vendidos se traduce en mayores ventas en términos de dólares. Esto demuestra cómo un dólar debilitado no es del todo malo:puede impulsar las ventas de exportación de las empresas estadounidenses.

Alternativamente, ACME podría reducir sus precios en el exterior, cuales, debido a la depreciación del dólar, no perjudicaría las ventas en dólares; este es otro enfoque disponible para un exportador estadounidense cuando el dólar se está depreciando.

El ejemplo anterior ilustra el evento de "buenas noticias" que puede ocurrir cuando el dólar se deprecia, pero ocurre un evento de "malas noticias" si el dólar se aprecia y las ventas de exportación terminan siendo menores. En el ejemplo anterior, Hicimos un par de suposiciones simplificadoras muy importantes que afectan si la depreciación del dólar es un evento bueno o malo:

- Asumimos que ACME Corp. fabrica su producto en los EE. UU. Y, por lo tanto, incurre en sus costos de inventario o producción en dólares. Si en cambio, ACME fabricó sus widgets alemanes en Alemania, los costes de producción se incurrirían en euros. Entonces, incluso si las ventas en dólares aumentan debido a la depreciación del dólar, Los costos de producción también aumentarán. Este efecto tanto en las ventas como en los costos se denomina cobertura natural:la economía del negocio proporciona su propio mecanismo de cobertura. En cuyo caso, es probable que las mayores ventas de exportación (resultantes de la conversión del euro a dólares) se vean mitigadas por mayores costos de producción.

- También asumimos que todas las demás cosas son iguales, ya menudo no lo son. Por ejemplo, ignoramos cualquier efecto secundario de la inflación y si ACME puede ajustar sus precios.

Incluso después de setos naturales y efectos secundarios, la mayoría de las empresas multinacionales están expuestas a algún tipo de riesgo cambiario.

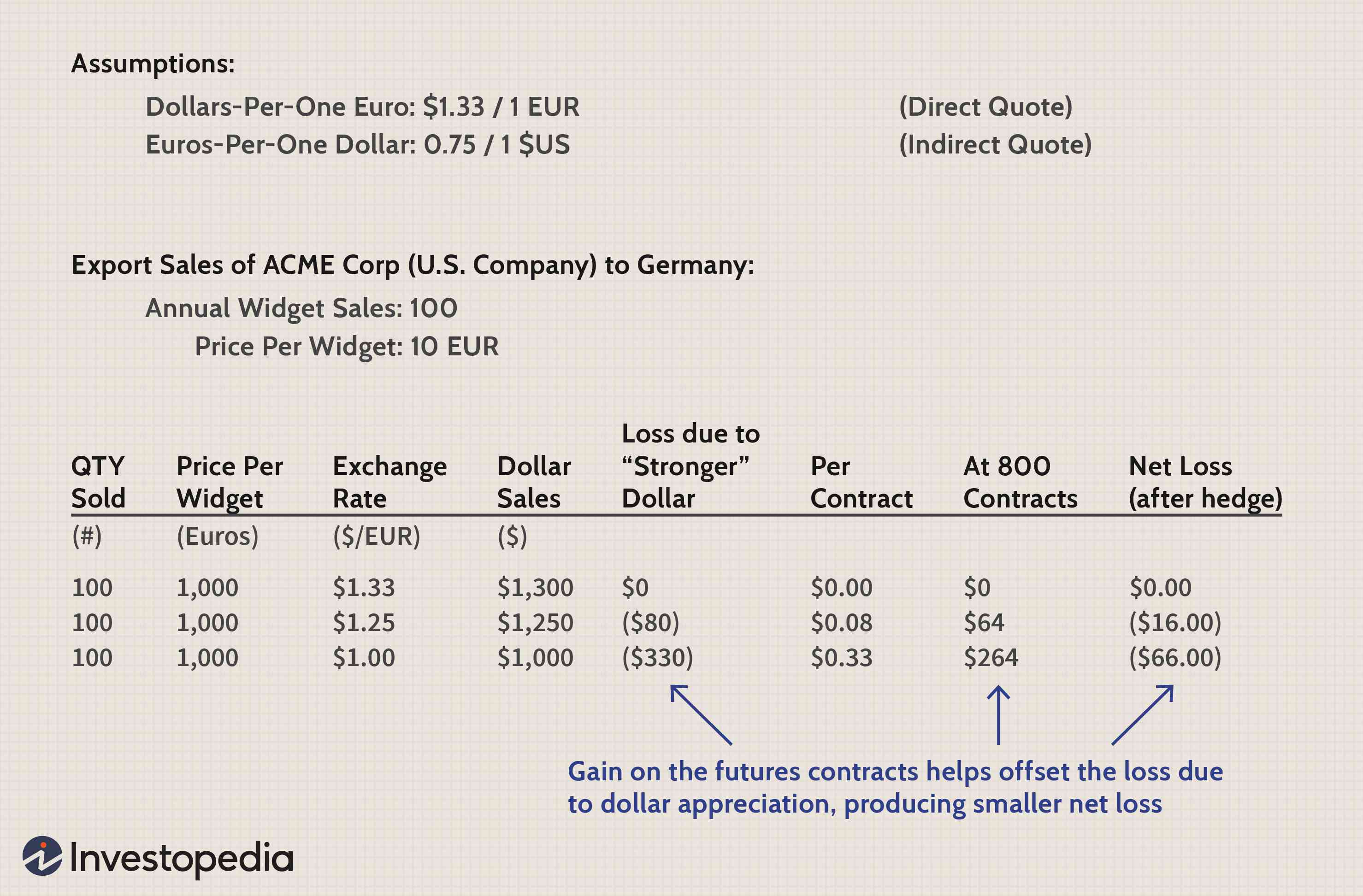

Ahora vamos a ilustrar una cobertura simple que podría utilizar una empresa como ACME. Para minimizar los efectos de cualquier tipo de cambio USD / EUR, ACME compra 800 contratos de futuros de divisas contra el tipo de cambio USD / EUR.

El valor de los contratos de futuros no en la práctica, corresponden exactamente en una base 1:1 con un cambio en el tipo de cambio actual (es decir, la tasa de futuros no cambiará exactamente con la tasa al contado), pero asumiremos que lo hace de todos modos. Cada contrato de futuros tiene un valor igual a la ganancia por encima de la tasa de $ 1,33 USD / EUR (solo porque ACME tomó este lado de la posición de futuros; la contraparte tomará la posición opuesta).

Imagen de Sabrina Jiang © Investopedia 2021

En este ejemplo, el contrato de futuros es una transacción separada, pero está diseñado para tener una relación inversa con el impacto del cambio de moneda, por lo que es un seto decente. Por supuesto, no es un almuerzo gratis:si el dólar se debilitara, el aumento de las ventas de exportación está mitigado (parcialmente compensado) por pérdidas en los contratos de futuros.

Riesgo de tasa de interés de cobertura

Las empresas pueden cubrir el riesgo de tipos de interés de diversas formas. Considere una empresa que espera vender una división en un año y recibir una ganancia inesperada en efectivo que quiere "aparcar" en una buena inversión sin riesgo. Si la empresa cree firmemente que las tasas de interés caerán entre ahora y entonces, podría comprar (o tomar una posición larga en) un contrato de futuros del Tesoro. La empresa está bloqueando efectivamente la tasa de interés futura.

Aquí hay un ejemplo diferente de una cobertura de tasa de interés perfecta utilizada por Johnson Controls (JCI), como se indica en su informe anual de 2004:

Coberturas de valor razonable : La empresa [JCI] tenía dos swaps de tipos de interés pendientes el 30 de septiembre. 2004, designado como una cobertura del valor razonable de una parte de los bonos de tasa fija ... El cambio en el valor razonable de los swaps compensa exactamente el cambio en el valor razonable de la deuda cubierta, sin impacto neto en las ganancias.

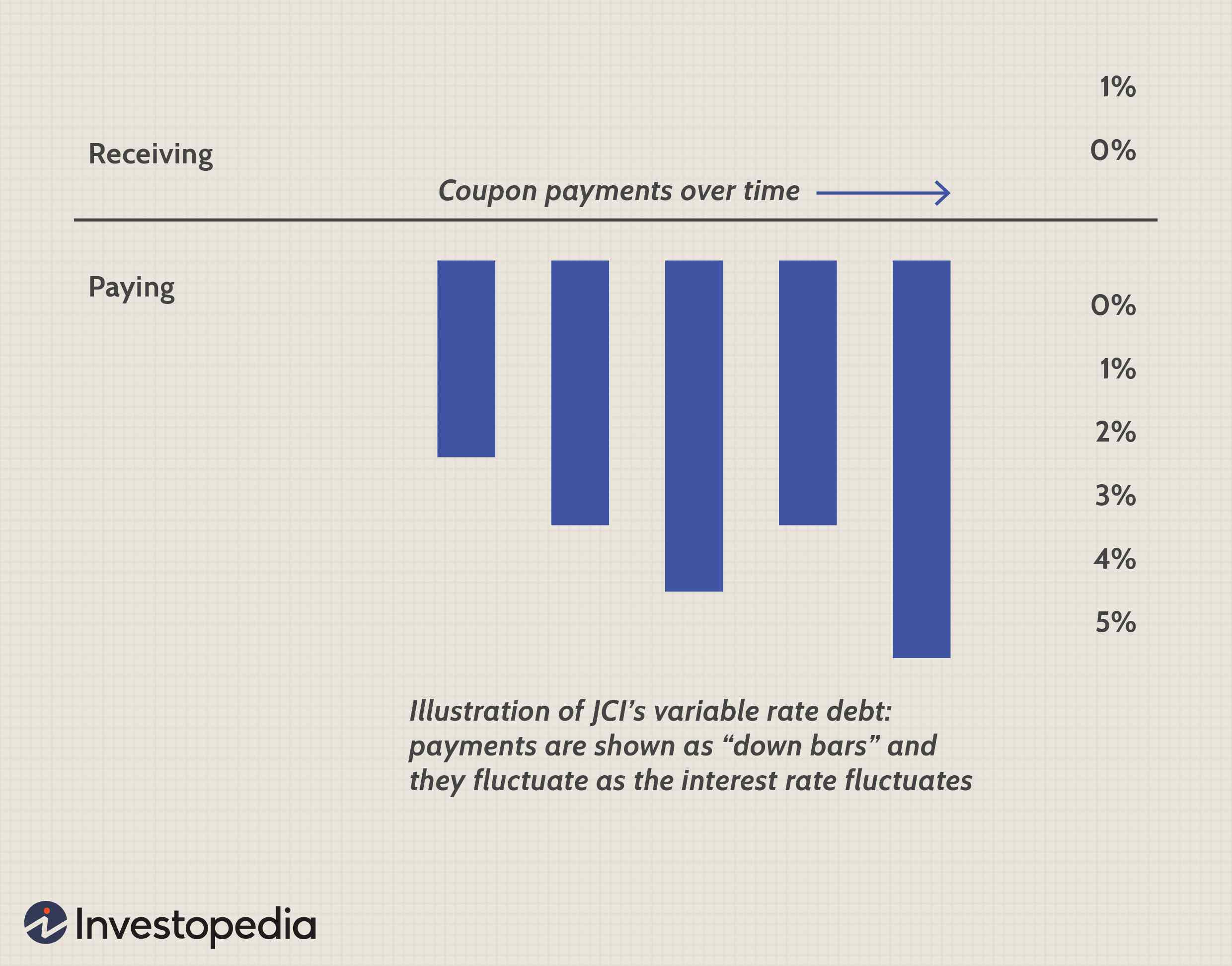

Johnson Controls está utilizando un swap de tasas de interés. Antes de entrar en el canje, estaba pagando una tasa de interés variable en algunos de sus bonos (por ejemplo, un arreglo común sería pagar LIBOR más algo y reajustar la tasa cada seis meses). Podemos ilustrar estos pagos de tasa variable con un gráfico de barras hacia abajo.

Imagen de Sabrina Jiang © Investopedia 2021

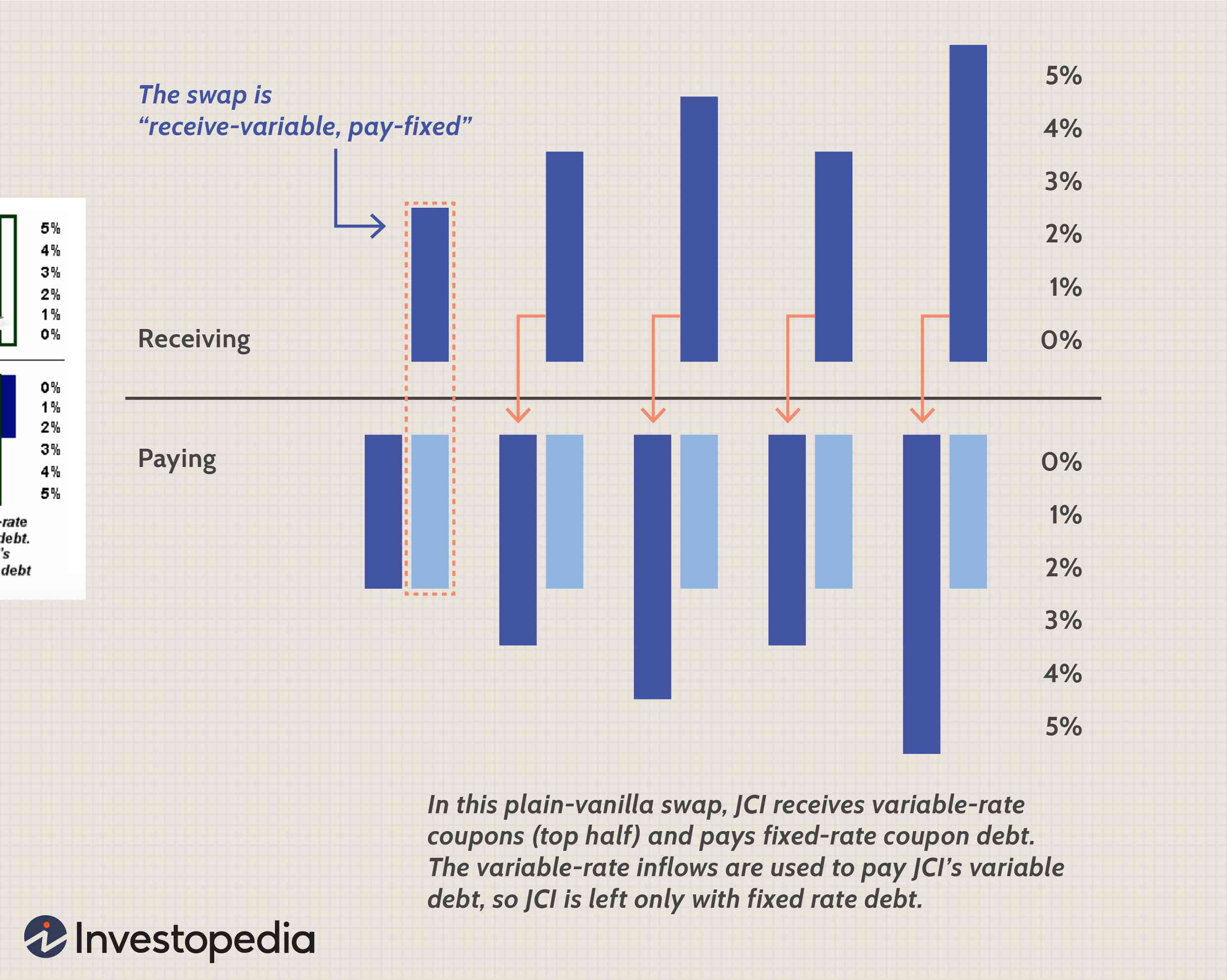

Ahora veamos el impacto del intercambio, ilustrado a continuación. El swap requiere que JCI pague una tasa de interés fija mientras recibe pagos a tasa flotante. Los pagos de tasa flotante recibidos (que se muestran en la mitad superior del cuadro a continuación) se utilizan para pagar la deuda a tasa flotante preexistente.

Imagen de Sabrina Jiang © Investopedia 2021

JCI se queda solo con la deuda a tasa flotante y, por lo tanto, ha logrado convertir una obligación de tasa variable en una obligación de tasa fija con la adición de un derivado. Tenga en cuenta que el informe anual implica que JCI tiene una cobertura perfecta:los cupones de tasa variable que recibió la JCI compensan exactamente las obligaciones de tasa variable de la empresa.

Cobertura de insumos de materias primas o productos

Las empresas que dependen en gran medida de insumos de materias primas o productos básicos son sensibles, a veces significativamente, al cambio de precio de los insumos. Aerolíneas, por ejemplo, consumen mucho combustible para aviones. Históricamente, la mayoría de las aerolíneas han prestado mucha atención a la cobertura contra los aumentos de precios del petróleo crudo.

Monsanto produce productos agrícolas, herbicidas, y productos relacionados con la biotecnología. Utiliza contratos de futuros para protegerse contra el aumento de precio del inventario de soja y maíz:

Cambios en los precios de las materias primas :Monsanto utiliza contratos de futuros para protegerse contra los aumentos de precios de las materias primas ... estos contratos cubren las compras comprometidas o futuras de, y el valor en libros de las cuentas por pagar a los productores por inventarios de soja y maíz. Una disminución del 10 por ciento en los precios tendría un efecto negativo en el valor razonable de esos futuros de $ 10 millones para la soja y $ 5 millones para el maíz. También utilizamos swaps de gas natural para administrar los costos de entrada de energía. Una disminución del 10 por ciento en el precio del gas tendría un efecto negativo en el valor razonable de los swaps de $ 1 millón.

La línea de fondo

Hemos revisado tres de los tipos más populares de cobertura corporativa con derivados. Hay muchos otros usos derivados, y se están inventando nuevos tipos. Por ejemplo, las empresas pueden cubrir sus riesgos climáticos para compensarlos por el costo adicional de una estación inesperadamente cálida o fría. Los derivados que hemos revisado generalmente no son especulativos para la empresa. Ayudan a proteger a la empresa de eventos imprevistos:cambios adversos en el tipo de cambio o tasas de interés y aumentos inesperados en los costos de los insumos.

El inversor del otro lado de la transacción de derivados es el especulador. Sin embargo, en ningún caso estos derivados son libres. Incluso si, por ejemplo, la empresa se sorprende con un evento de buenas noticias como un movimiento favorable de la tasa de interés, la empresa (porque tuvo que pagar por los derivados) recibe menos en términos netos de lo que habría recibido sin la cobertura.

-

Cómo utilizar la versión beta para evaluar el riesgo de una acción

Cuando inviertes dinero prepárate para encontrar obstáculos en el camino. El mercado de valores se mueve hacia arriba y hacia abajo todo el tiempo, pero las acciones individuales que componen el merca

-

Cómo usar Chase Pay

Chase Pay es una aplicación de pago fácil de usar que también puede ofrecerle descuentos en comercios selectos. Para obtener más información, aquí está nuestra revisión completa. Los pagos móvile

Opción

- Cómo utilizan el cálculo las empresas de tarjetas de crédito

- Cómo utilizar Tippin.me

- Cómo formar un fondo de cobertura

- ¿Cómo utilizan los fondos de cobertura el apalancamiento?

- Cómo utilizar los futuros de materias primas para realizar una cobertura

- ¿Qué tan grande es el mercado de derivados?

- Explicador:cómo el dólar australiano afecta los resultados de las empresas

- Cómo afecta la globalización a las empresas estadounidenses

- Cómo valorar las empresas privadas

-

¿Cómo funcionan los fondos de cobertura?

¿Cómo funcionan los fondos de cobertura? El cartel de Wall Street Los fondos de cobertura Un fondo de cobertura es un tipo de inversión que no tiene una estructura establecida y realiza inversiones utilizando cualquier método o estrategia...

-

Cómo los inversores pueden utilizar los futuros para protegerse contra las caídas del mercado

Cómo los inversores pueden utilizar los futuros para protegerse contra las caídas del mercado Los mercados de futuros son populares entre muchos traders activos por al menos algunas razones. El comercio de futuros es, bien, sobre el futuro:tratar de medir dónde están los precios de un determin...