Administración alternativa de fondos:la prueba de resistencia de la deuda privada

La deuda privada es una clase de activos muy popular, pero el sector nunca se ha enfrentado a una recesión del mercado. Nicholas Pratt explora los desafíos operativos que podrían ocurrir cuando lo haga.

En 2019, El mercado de fondos de deuda privada ha experimentado su primera desaceleración en la recaudación de fondos después de varios años de crecimiento estelar. Según un informe de la firma de investigación Preqin, La captación de fondos de deuda privada en el tercer trimestre “continuó en los niveles mediocres que han caracterizado a 2019 hasta ahora”.

Sin embargo, los niveles de recaudación de fondos siguen siendo históricamente altos, y aunque los rendimientos de los fondos de deuda privada se han desacelerado este año, todavía superan a otras clases de activos alternativos, como los recursos naturales y los bienes raíces. Preqin dijo que la clase de activos está “demostrando su capacidad para proporcionar un flujo de ingresos sostenible y confiable a los inversores, y por lo tanto protección a la baja ”. Los activos gestionados en deuda privada ascendían a 751.000 millones de dólares (677.000 millones de euros) a nivel mundial a diciembre de 2018, frente a los 769.000 millones de dólares seis meses antes. Sin embargo, los flujos hacia fondos de préstamos directos habían aumentado.

La resiliencia de la clase de activos aún no se ha probado seriamente, pero con los mercados en la última etapa del ciclo económico global, esto podría brindar una oportunidad. Los administradores de fondos de capital privado “se están preparando para una mayor incertidumbre, especialmente aquellos en el espacio de la deuda privada, una clase de activos que aún no ha enfrentado una recesión económica ”, dijo Preqin.

Para agregar a estos desafíos, La deuda privada es ahora casi demasiado popular para su propio bien. Tom Carr de Preqin, quien es responsable de la deuda privada, dice una mayor competencia entre fondos, combinado con la caída en la recaudación de fondos, significa que hay más fondos que persiguen un nivel menor de capital. Este es un problema particular para los fondos de deuda privada más nuevos, dice Carr. "El historial es muy importante para la asignación de inversores, pero no hay muchos administradores con ese historial o que hayan administrado estos fondos a través de un ciclo de mercado completo ".

Con los inversores de deuda privada posiblemente enfrentando el desafío de una recesión inminente, se han desarrollado dos escuelas de pensamiento, él añade.

Uno es que los fondos de préstamos directos, que siguen siendo el tipo de fondo más popular, que representan el 35% del capital, son buenos instrumentos en los que invertir. "La estructura tiene una buena reputación, son geográficamente diversos, y los fondos están protegidos por equidad, ”Dice Carr.

Los flujos hacia fondos de préstamos directos fueron de $ 60 mil millones en los 12 meses hasta fines de 2018, y los activos totales en la categoría representaron $ 263 mil millones, o el 35% del total de la deuda privada.

Pero la deuda privada no se trata principalmente de ingresos y más de protección a la baja, por lo que algunos inversores están analizando áreas más diversas del mercado.

"Las estrategias de deuda en dificultades podrían ser una oportunidad para obtener más capital, pero todo ese capital aún está esperando ser desplegado. También hay más interés en los acuerdos no patrocinados, pero el problema es cómo se obtienen esas relaciones y se gestiona la debida diligencia. Pero esta es un área en la que algunos de los nuevos participantes podrían tener algún atractivo, "Carr dice.

Ahora hay más interés en la financiación especializada, él nota. Los préstamos entre pares, donde los préstamos son más pequeños pero la diversidad es mayor, constituyen un área en crecimiento. Sin embargo, existen problemas de escalabilidad.

El financiamiento de litigios es otra área a tener en cuenta. No se basa en el flujo de caja, sino más bien en el rendimiento del activo, dice Carr.

Odi Lahav, director de operaciones de la consultora MJ Hudson y director de asesoría de inversiones, dice que la deuda privada es "todavía un mercado caliente". Su crecimiento es el resultado de la crisis financiera, donde el mayor escrutinio sobre los bancos ha causado un problema de suministro de capital y la necesidad de otros proveedores de deuda, él añade.

Más recientemente, Las bajas tasas de interés han impulsado la clase de activos, ya que los inversores buscan activos con mayor rendimiento. La deuda privada se compara bien con los rendimientos de los bonos como fuente de ingresos.

La regulación ha sido un factor adicional, dice Lahav. Por ejemplo, Los cambios recientes en Solvencia II han permitido a las compañías de seguros invertir en fondos de deuda privada y el requerimiento de capital involucrado es considerablemente más bajo que para otras clases de activos. como acciones y renta fija. Otros posibles impulsores regulatorios en el futuro, que podría tener un impacto material en el sector de la deuda privada en Europa, son cambios a las leyes de quiebras y ejecuciones hipotecarias, él añade.

Si bien los EE. UU. Y el Reino Unido han tenido leyes bastante sólidas en esta área, no se puede decir lo mismo de partes de Europa, como Italia y España. “Los cambios facilitarán que los inversores recuperen su capital en caso de incumplimiento y crearán un entorno más amigable para los prestamistas, ”Dice Lahav.

Estos cambios legales serán mucho más importantes si hay una recesión o si aumentan las tasas de incumplimiento. “Estamos al final del ciclo y los mercados están preocupados por esto, como hemos visto en el comportamiento de los inversores, buscar una deuda más senior y alejarse de las finanzas intermedias ".

¿Cuáles son los desafíos operativos?

La fijación de precios y la valoración representan desafíos administrativos y operativos para los fondos de deuda privada, como suele ser el caso de los activos alternativos y no líquidos. Lahav dice:"En su mayor parte, puede modelar fondos de deuda y posiciones individuales caso por caso, pero cuando algo sale mal o hay un impedimento, crea desafíos. Aparte de eso, las garantías y las opciones a veces están incorporadas en algunas de estas estrategias de deuda y eso puede ser difícil de valorar con precisión ”. Otro tema para los inversionistas de fondos de deuda privados en caso de un problema, si no están en una posición de control y forman parte de un sindicato de inversores, es que tendrán que acorralar a los demás prestamistas de ese grupo para asegurarse de que puedan asumir el control o coordinar alguna forma de acción legal.

Esto puede ser un desafío ya que no todos los inversores van a estar alineados. “Este es el tipo de habilidades que se requerirán en caso de una recesión, ”Dice Lahav. "Y esta es una capacidad clave que buscaríamos de los administradores de fondos a esta altura del ciclo".

A medida que el mercado de deuda privada ha crecido y madurado, también ha desarrollado una infraestructura de proveedores de servicios, desde abogados hasta administradores de fondos. Si tuviéramos que entrar en un ciclo descendente, bien puede haber oportunidades para estos proveedores de servicios.

“Creo que existe la oportunidad de contar con equipos de crédito sólidos en bufetes de abogados, por ejemplo, con experiencia de crédito en dificultades. También hay analistas de crédito especializados y agentes de valoración que deberían trabajar mucho en caso de una recesión. sobre todo porque hemos visto mucho crecimiento tan rápido ".

Una de las administradoras de fondos especializadas en el mercado de fondos de deuda privada es Intertrust, con sede en Luxemburgo. En un contexto de cartera, Los fondos de deuda privada permiten a los inversores diversificar su cartera con un bajo precio de riesgo crediticio en el actual entorno macroeconómico benigno. dice Anja Grenner, jefe de fondos de la empresa. Sin embargo, hay algunos factores del mercado que los inversores deben conocer, como el entorno global de tipos de interés, política y riesgos en las economías individuales.

Además, los inversores deben tener en cuenta que los costos de endeudamiento están en su nivel más bajo desde 1975, según el FMI, lo que ha impulsado la demanda de valores que devengan intereses. Pero con el aflojamiento de las posiciones del pacto, se reduce la protección para los prestamistas, dice Grenner.

El entorno regulatorio varía en toda Europa en relación con los fondos de deuda privada, ella agrega. Por ejemplo, los fondos en Luxemburgo pueden emitir instrumentos de deuda, pero este no es el caso en otros países. Similar, Algunos domicilios europeos están buscando introducir nuevas reglas para el mercado de préstamos entre pares, aún no regulado, en un esfuerzo por cerrar la brecha en los requisitos regulatorios para los prestamistas bancarios y no bancarios. respectivamente.

En cuanto a los problemas administrativos que enfrentan los administradores en el mercado de deuda privada, el cumplimiento de la Directiva sobre gestores de fondos de inversión alternativos sigue siendo el principal desafío. “Un GFIA [administrador de fondos de inversión alternativo] debe garantizar la independencia entre la gestión de riesgos y las actividades de gestión de cartera, principalmente para estrategias complejas e ilíquidas, ”Dice Grenner.

Para fondos con sede en Luxemburgo, el procedimiento de gestión de riesgos debe enviarse al regulador - la Comisión de Vigilancia del Sector Financiero (CSSF) - anualmente, detallando cada estrategia y arreglos particulares para estrategias ilíquidas, como la deuda privada, necesario para cumplir con la nueva circular CSSF 2018, dice Grenner.

“Las métricas de riesgo crediticio, como los niveles de apalancamiento, continúan extendiéndose como resultado de un número cada vez mayor de transacciones de préstamos patrocinadas. En cuanto a informes, los desafíos son mayores según el tipo de inversor, como los fondos de pensiones que requieren informes de Solvencia II, " ella dice.

Controlando el interés

A medida que aumenta el interés de los inversores institucionales en la clase de activos, Queda por ver si la carga de una mayor capacidad de riesgo crediticio, la debida diligencia y la tecnología requerirán que busquen en administradores de fondos de terceros alguna prestación de servicios adicional. “En el mercado de capital privado, los administradores de fondos asumen un papel de control y con fondos de préstamo directo, también se involucran más en las decisiones, comprender el negocio y mantener la disciplina de suscripción, "Dice Carr de Preqin.

"Algunos de los administradores de fondos de deuda privada más importantes tienen la experiencia interna, mientras que algunos de los gerentes de rango medio dependen de proveedores de servicios externos. Será interesante ver si estos cambios deberían aumentar los niveles predeterminados, " él añade.

Publicado impreso y en línea en Funds Europe, Edición de noviembre de 2019.

-

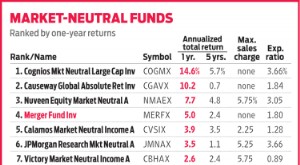

El fondo de fusión elimina el estrés de las oscilaciones del mercado

Un rendimiento anualizado del 3,8% durante la última década calificaría como desastroso para la mayoría de los fondos mutuos de acciones, considerando que el índice de 500 acciones de Standard &Poors

-

El futuro de los fondos alternativos en Hong Kong

El 18 de junio organizamos una sesión informativa para administradores de fondos sobre el futuro de los fondos alternativos en Hong Kong. Expertos de la industria de Orrick, KPMG, Lingfeng Capital y R

Fondos de inversión privados

- El prospecto

- El fondo alimentador

- El fondo de deuda

- Los fondos de seguimiento continúan resistiendo la prueba del tiempo

- El Fondo de Salud

- El fondo enfocado

- La anualidad privada

- Los cuatro pasos para iniciar un fondo de capital privado

- Acceder al capital desde una perspectiva de financiación de fondos durante la crisis de COVID

-

Deuda privada versus pública

Deuda privada versus pública Existe una diferencia entre los diferentes tipos de deuda. La deuda es el dinero que un prestatario debe a un prestamista, y generalmente se cargan intereses sobre el monto de la deuda. Para distingu...

-

¿Están sus fondos de deuda en problemas? ¿Existe alguna alternativa?

¿Están sus fondos de deuda en problemas? ¿Existe alguna alternativa? Un fondo de deuda es un fondo que invierte en valores con una tasa de interés fija y tiene un período de vencimiento. El motivo básico de la inversión en un fondo de deuda es obtener ingresos regulare...