¿Qué sucede cuando inviertes 50 rupias? 000 por 20 años en Fondos Mutuos, ¿Depósito fijo y fondo de previsión?

¿Cuánto puede ganar si invierte 50 rupias? 000 durante veinte años?

Para responder a la pregunta, tomemos primero algunas suposiciones.

El supuesto está relacionado con el perfil de la persona (inversionista) que nos ayudará a llegar a un apetito por el riesgo.

Suponga que el inversor en esta situación tiene 30 años y es una persona asalariada que trabaja con una empresa multinacional. Está casado y no tiene hijos actualmente. El individuo busca crear riqueza en dos décadas y no es probable que retire dinero antes de la tenencia.

¿Cuál debería ser el enfoque?

El inversor, en este caso, busca la creación de riqueza y tiene un horizonte de inversión a largo plazo. También, la edad está a su favor, y por lo tanto, su capacidad para asumir riesgos será alta.

En esta situación, los fondos de mediana y pequeña capitalización simplemente pueden ser de ayuda, para alcanzar la meta deseada. La inversión en pequeña capitalización tiene un tope del 40%, mientras que el resto se asigna a mediana capitalización.

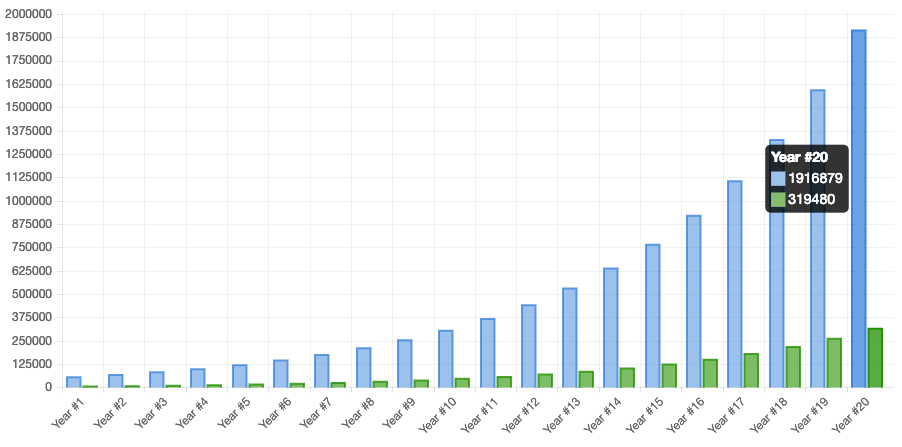

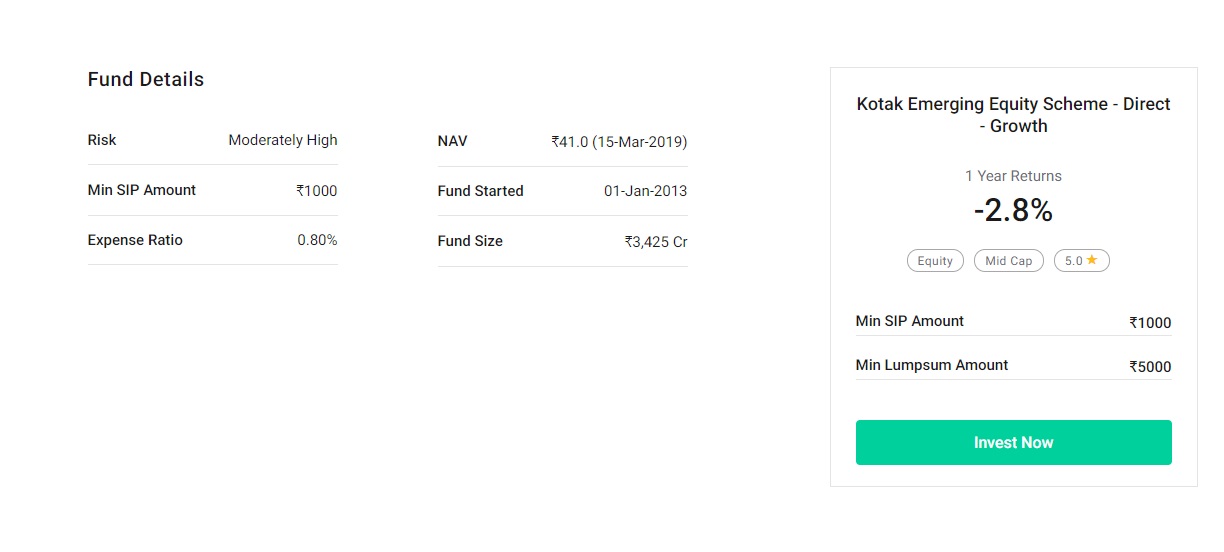

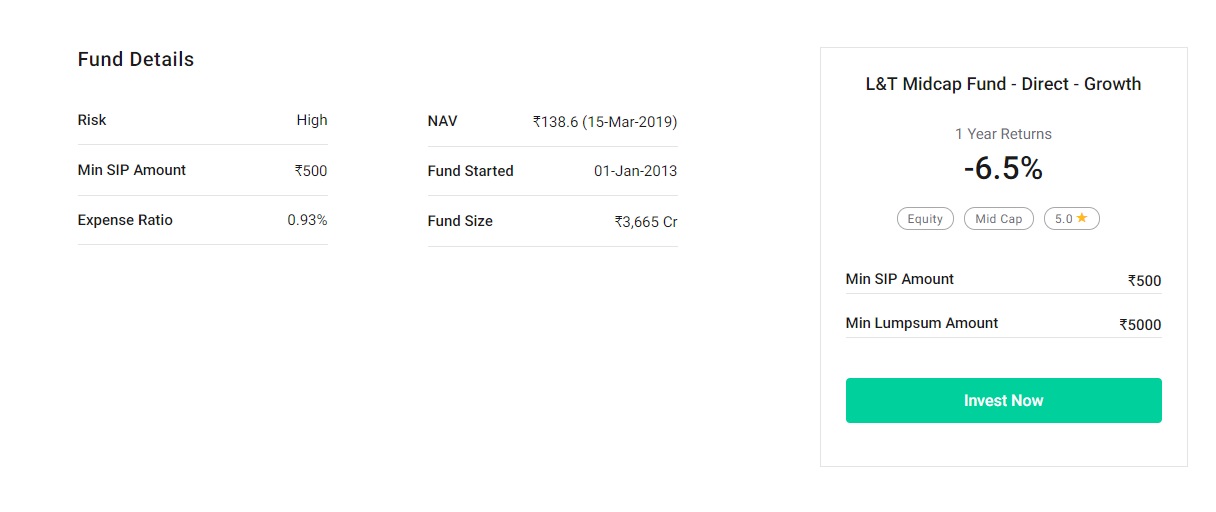

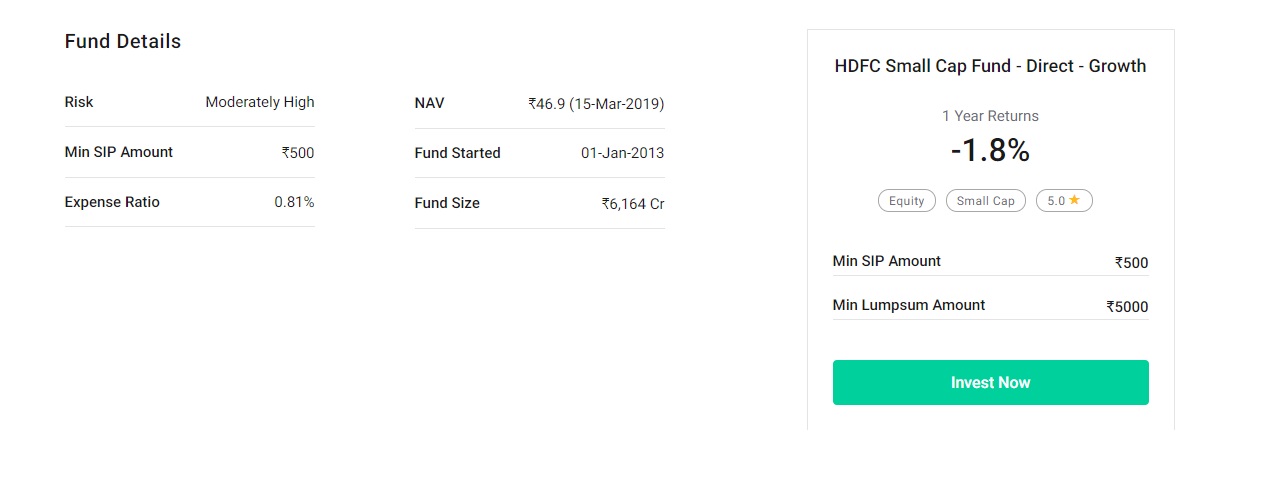

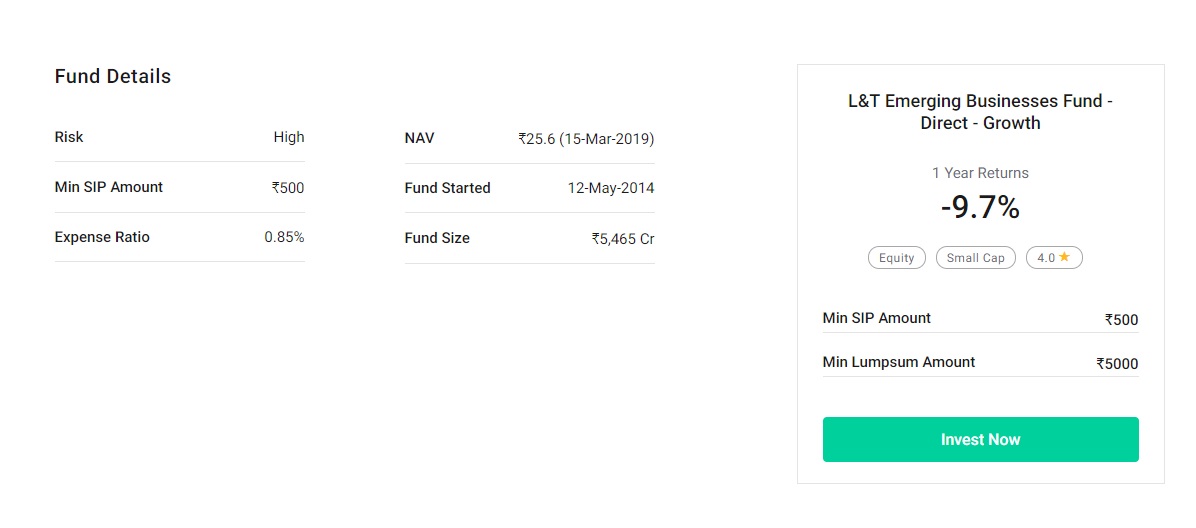

CategoríaFundShareMid CapKotak Emerging Equity Scheme30% Mid CapL &T Mid Cap Fund30% Small CapHDFC Small Cap Fund20% Small CapL &T Emerging Businesses Fund20%Al invertir 50 rupias, 000 por mes una vez, podría buscar acumular Rs.19.16 lakhs en veinte años con rendimientos anualizados del 20%.

Hemos tomado un promedio ponderado del rendimiento de cada fondo después de considerar el rendimiento más bajo entre el rendimiento a 3 y 5 años como el rendimiento durante el período de 20 años.

Ahora, echemos un vistazo a algunas opciones tradicionales:

1.Fondo de previsión pública / Fondo de previsión

El esquema del Fondo de Previsión Pública (FPP) es una opción de inversión a largo plazo respaldada por el Gobierno de la India. El instrumento ofrece seguridad con una tasa de interés en el rango de 8 a 9%.

Las declaraciones están totalmente exentas de impuestos. El esquema de depósito viene con un período de bloqueo de quince años y puede extenderse aún más en múltiplos de cinco años.

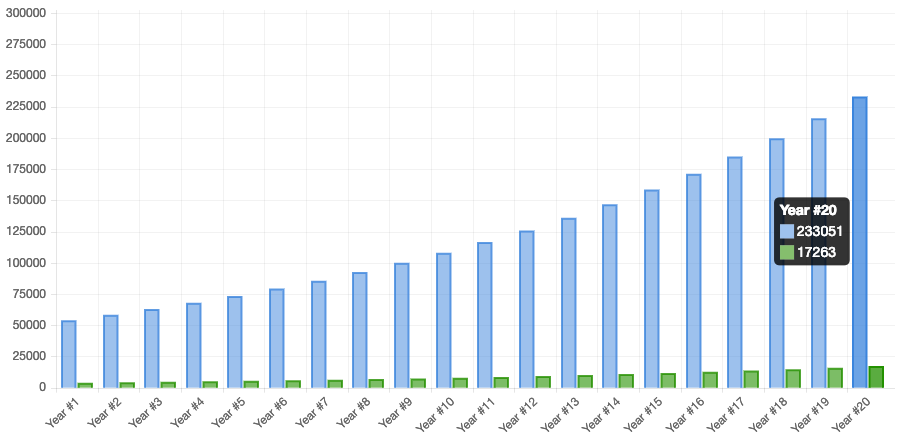

Considerando retornos del 8%, una inversión de 50 rupias, 000 pueden buscarte 2 rupias 33, 051 en 20 años.

Limitaciones de PPF / PF

- Baja liquidez

- Rendimientos reales bajos cuando se consideran con impuestos e inflación

- No es adecuado para la creación de riqueza a largo plazo o para inversores con un apetito de alto riesgo.

Deposito reparado

Un depósito fijo es un instrumento financiero proporcionado por bancos o NBFC que ofrece a los inversores una tasa de interés más alta que una cuenta de ahorros normal. hasta la fecha de vencimiento indicada.

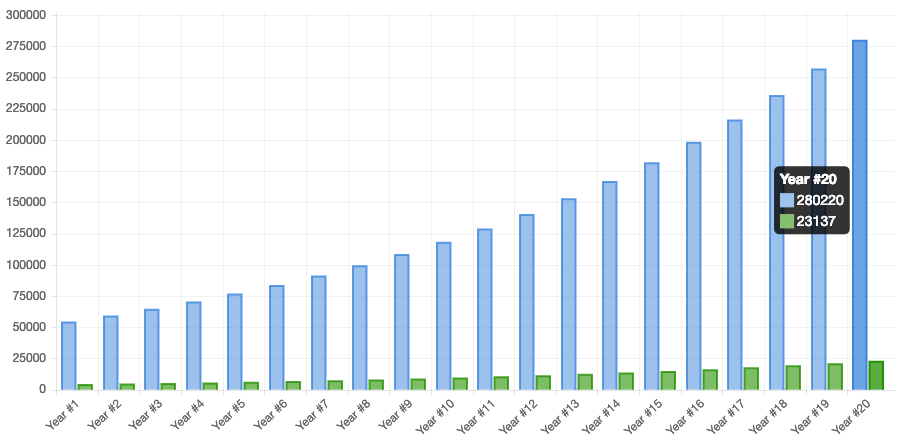

Considerando retornos del 9%, una inversión de 50 rupias, 000 pueden buscarte 2 rupias 80, 220 en 20 años.

Limitaciones de FD

- Baja liquidez si se opta por depósitos de ahorro de impuestos

- Rendimientos reales bajos cuando se consideran con impuestos e inflación

- No apto para la creación de riqueza a largo plazo o para inversores con apetito de alto riesgo.

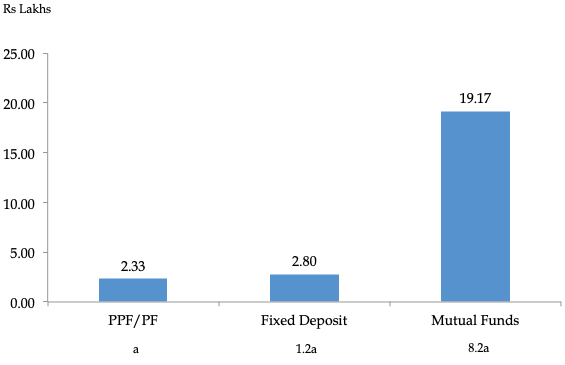

El fondo mutuo supera a los instrumentos tradicionales

Como puede ver en el gráfico, el corpus de un fondo mutuo es mucho más alto que los depósitos fijos y PPF / PF. Los fondos mutuos generan 8.2 veces más riqueza que la acumulada en PPF / PF.

Por lo tanto, para el horizonte a largo plazo, siempre debe optar por fondos mutuos dada la capacidad de generación de riqueza.

Ahora, vayamos a los fondos en los que puede considerar invertir para construir un corpus como el anterior.

Veamos estos 4 fondos en detalle

1.Esquema de renta variable emergente de Kotak

Este fondo busca generar una revalorización del capital a largo plazo mediante la inversión en acciones y valores relacionados con la renta variable de empresas medianas.

Detalles clave

2.Fondo Midcap de L&T

El fondo busca generar una revalorización del capital invirtiendo principalmente en acciones de mediana capitalización. El fondo tiene como objetivo invertir en empresas cuya capitalización de mercado se encuentre entre el componente más alto y el más bajo del índice Nifty Free Float Midcap 100.

Detalles clave

Pasemos ahora a los fondos de pequeña capitalización. Estos fondos invierten en pequeñas empresas y conllevan un mayor riesgo y una mayor rentabilidad.

3. Fondo HDFC de pequeña capitalización

El fondo busca generar una revalorización del capital a largo plazo a partir de una cartera gestionada activamente de valores de renta variable y valores relacionados con la renta variable, incluidos los derivados de renta variable de empresas de pequeña capitalización.

Detalles clave

4.Fondo de empresas emergentes de L&T

El fondo busca generar una revalorización del capital a largo plazo a partir de una cartera diversificada de valores predominantemente de renta variable y relacionados con la renta variable. incluidos los derivados de acciones, en los mercados indios con un enfoque clave en las empresas emergentes (acciones de pequeña capitalización).

Detalles clave

¿Por qué los inversores prefieren los fondos mutuos?

- Los fondos mutuos son manejados por profesionales

- Menos volátil en comparación con el mercado de valores debido a una cartera bien diversificada

- Puede adaptarse a su apetito por el riesgo

Conclusión

No es necesario ser un experto financiero para invertir en fondos mutuos. De lo contrario, un fondo mutuo es realmente adecuado para aquellos que realmente no entienden las inversiones.

Dado que los profesionales administran el fondo; Es un instrumento de inversión ideal para las personas que no tienen conocimientos o no tienen tiempo para analizar las complejidades del funcionamiento de un fondo.

También, Existe una noción errónea de que se debe invertir una cantidad significativa de dinero para obtener beneficios sustanciales. Puede comenzar a invertir con una pequeña cantidad de Rs. 500 por mes, a través del Plan Sistemático de Inversiones (SIP).

También puede aumentar esta cantidad, dependiendo de su aumento de ahorros o ingresos. Además de inculcar el hábito de ahorrar, También hay otros beneficios de SIP, tales como conveniencia, flexibilidad, acercamiento disciplinado, el promedio del costo de la rupia y el poder de la capitalización.

Finalmente, recuerde que un fondo mutuo no se trata solo de acciones.

Aproximadamente dos tercios de los activos administrados por fondos mutuos están en instrumentos de deuda. Y no solo deuda los inversores también pueden invertir en fondos híbridos, que es la culminación de la deuda y el capital social.

Puede considerar la industria de fondos mutuos como un centro comercial donde hay diferentes tipos de tiendas que ofrecen diferentes productos.

Por lo tanto, como palabras finales, Decimos que es hora de que usted y su familia tengan un estilo de vida económicamente estable. Piensa en grande, ¡Piense en fondos mutuos!

¡Feliz inversión!

Descargo de responsabilidad:las opiniones expresadas en esta publicación son las del autor y no las de Groww

-

¿Cuánto puedo ganar en 10 años si invierto Rs.10, 000 y en qué fondos?

Cada gota de agua puede contribuir a formar un océano. Similar, pequeña, pero las inversiones regulares pueden conducir a la creación de riqueza. En este blog, buscamos discutir por qué un Plan de I

-

Los mejores fondos mutuos para considerar invertir durante 20-25 años

Nuestro período de espera favorito es para siempre. - Warren Buffett La inversión en fondos mutuos ha ganado mucho impulso en los últimos años. Al invertir en fondos mutuos, siempre se aconseja

Fondo de inversión pública

- Restricciones de canje para fondos mutuos

- ¿Puede invertir en un fondo mutuo extranjero?

- 4 razones para vender fondos mutuos

- Determinar cuándo vender fondos mutuos

- 5 razones para invertir en fondos mutuos

- Cuándo invertir en un fondo mutuo de valor

- Cómo invertir en fondos mutuos

- Qué considerar al iniciar un fondo mutuo

- Invierta con Rs 500 en fondos mutuos SIP y Lumpsum

-

3 fondos mutuos de ELSS que necesita invertir en 2021

3 fondos mutuos de ELSS que necesita invertir en 2021 Como el año financiero, 2018-19 avanza lentamente hacia el final, es esa época del año nuevamente cuando los contribuyentes están ocupados finalizando sus inversiones para ahorrar impuestos. Como siem...

-

Los mejores fondos mutuos para considerar invertir durante 3-4 años

Los mejores fondos mutuos para considerar invertir durante 3-4 años India está preparada para crecer enormemente en los próximos trimestres y años. Todas las organizaciones mundiales de renombre están de acuerdo con este hecho. Hay varios sectores y empresas que se va...