5 razones por las que los SIP son mejores para las personas asalariadas

Ganamos.

Gastamos.

Pero, ¿salvamos?

La gente busca formas de invertir el dinero que tanto le costó ganar para hacer una fortuna con él.

Una de las formas más confiables y confiables que ha estado en demanda últimamente es la inversión a través del canal del Plan Sistemático de Inversiones (SIP).

Un SIP es una forma sencilla de invertir dinero en fondos mutuos. Permite a los clientes invertir una cierta cantidad a intervalos regulares de tiempo y, por lo tanto, ayuda a calcular el costo en rupias.

Se considera un enfoque sistemático hacia la inversión y ayuda a los suscriptores a ahorrar y generar riqueza para el futuro.

¿Qué es un Plan de Inversión Sistemático (SIP)?

Un SIP es flexible, plan de inversión rápido y fácil. El dinero se debita automáticamente de la cuenta bancaria de uno en una fecha particular y se invierte en un esquema de fondos mutuos específico.

Las unidades se asignan en función de la tasa de mercado actual (denominada NAV o valor liquidativo) para ese día en particular.

Cada vez que uno invierte dinero las unidades adicionales del plan se compran al tipo de cambio vigente en el mercado y se suman al número de unidades ya presentes en la cuenta.

Por eso, las unidades se compran a diferentes tasas y los inversores se benefician del promedio y la capitalización del costo en rupias.

Beneficios del Plan de Inversión Sistemático (SIP)

1. Promedio del costo de la rupia

Los mercados de renta variable son inherentemente volátiles.

Un índice bursátil nunca se mueve en línea recta, por lo que los inversores deben estar preparados para la volatilidad.

De hecho, es la volatilidad la que permite recoger más unidades cuando los precios son bajos. Ustedes, como inversor, Siempre debe observar el desempeño a largo plazo en los ciclos del mercado para ver la imagen completa de los retornos de un fondo mutuo.

Por lo tanto, en SIP, los inversores no deben preocuparse por el momento adecuado para ingresar al mercado. El promedio del costo en rupias permite al cliente optar por no participar en esta etapa.

Cuando se convierta en inversor habitual, su dinero obtiene más unidades cuando el precio es bajo y menor cuando el precio es alto. Durante el período volátil, puede permitirle a uno lograr un costo promedio por unidad más bajo.

2. El poder de la composición

Como es el caso de la capitalización, los propios retornos comienzan a generar ganancias y las ganancias comienzan a acumularse a un ritmo enorme.

En términos simples, Las ganancias de inversiones que no se gastan pero que se reinvierten durante un período de tiempo pueden generar mayores rendimientos.

3. Inversión disciplinada

Si quiere ser un inversor de éxito, necesitas ser disciplinado. Período.

Los SIP te hacen invertir cantidades fijas a intervalos regulares, comprometiéndose así con el ahorro regular. Cada inversión es un paso hacia la consecución de los objetivos financieros.

En los mercados de valores, Las grandes capitalizaciones se consideran una opción más segura en comparación con las de mediana y pequeña capitalización.

Si tuviéramos que mirar los retornos SIP generados por los fondos de gran capitalización en varios intervalos de tiempo, Se puede ver que los fondos que se mencionan a continuación han generado buenos rendimientos durante un período de tiempo y también han superado el índice de referencia.

Una persona asalariada, cuya principal vía de inversión son en su mayoría depósitos fijos, depósitos recurrentes, El Fondo de Previsión Pública (PPF), etc. puede cambiar a estos fondos.

Aunque la inversión conlleva cierto riesgo, por un largo periodo de tiempo, estos fondos han generado alfa en comparación con otros instrumentos de deuda.

Devoluciones SIP Devoluciones SIP Devoluciones SIP Nombre del fondo Rentabilidad a 3 años (%) Rentabilidad a 5 años (%) Rentabilidad a 10 años (%) Fondo SBI Bluechip 10.8614.0515.22 Mirae Asset India Equity Fund 15.2116.9618.30 Fondo Reliance Large Cap 12.7914.4414.83 Fondo ICICI Prudential Bluechip 13.3013.6815.29 Fondo Axis Bluechip 19.2216.15–Los rendimientos de varios instrumentos de deuda se destacan a continuación:

Instrumento de deuda Retorno porcentual actual (%) Depósitos fijos 6,7% Depósitos periódicos-Oficina de correos (devoluciones a 5 años) 7,4% Fondo de previsión pública (PPF) 7,6% Sukanya Samriddhi Yojana 8,1% Certificado Nacional de Ahorros (5 años) 7,6% Plan de ingresos mensuales (5 años) 7,3% Kisan Vikas Patra 7,7%Por lo tanto, podemos ver que a más largo plazo (5 años o más), Los fondos mutuos a través de SIP continúan brindando rendimientos más altos que varios instrumentos de deuda, que todavía hoy es la opción de inversión preferida para los hogares indios.

4. Flexibilidad

Aunque es recomendable continuar la inversión SIP con una perspectiva a largo plazo, un suscriptor puede descontinuarlo en cualquier momento (recomendable considerar esta opción en momentos de necesidad).

Un cliente también puede aumentar o disminuir la cantidad que se invierte.

5. Conveniencia

SIP es un modo de inversión sin complicaciones. Se puede emitir una instrucción permanente al banco para facilitar los débitos automáticos de la cuenta bancaria de una persona.

Estos débitos pueden ser semanales, quincenal, mensual y bimestral, dependiendo de la elección del inversor.

SIP frente a inversión de suma global

También, algunas personas pueden estar en una disputa sobre si deben invertir a través de una suma global o SIP. Veamos por qué un SIP es una opción más conveniente:

1. Flujo de caja constante

Dado que hay una pequeña cantidad de dinero que fluye a intervalos regulares, la deducción de SIP cada mes no perturba significativamente otros compromisos financieros

2. Inicio de carrera

Si alguien está comenzando su carrera, querrían disfrutar de su independencia financiera y gastarían mucho.

Pero como el ahorro es importante y la disciplina a menudo es difícil de conseguir, un SIP es una buena forma de empezar a invertir. Fomentan ahorrar una suma decente de dinero cada mes.

3. Promedio de costos en rupias

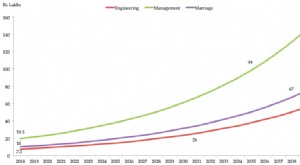

Como se explicó anteriormente, un SIP puede sumarse para generar retornos sustanciales. Por ejemplo, un SIP mensual de Rs. 5000 a una tasa del 12,5 por ciento crecerían a Rs.12 lakhs en 10 años, Rs. 26,5 mil rupias en 15 años y Rs. 2 millones de rupias en 30 años.

Por lo tanto, un SIP es una herramienta poderosa para combatir la volatilidad del mercado y beneficiarse del enorme potencial de capitalización a lo largo del tiempo.

¡Feliz inversión!

Descargo de responsabilidad:las opiniones expresadas en esta publicación son las del autor y no las de Groww

-

Los 6 mejores fondos enfocados a tener en cuenta en 2019

Solo unos pocos nombres de gran capitalización han funcionado como un paraguas para los administradores de fondos y los inversores minoristas el año pasado. Es probable que la tendencia continúe, dada

-

Regale a su hijo un fondo mutuo:los mejores planes de fondos mutuos para su hijo en 2019

Con cada día que pasa, la educación en la India es cada vez más cara. El costo de adquirir conocimientos de un instituto de renombre es alto. Se espera que la educación del instituto superior cueste

Fondo de inversión pública

- Los cuatro mejores boletines informativos de inversión para fondos

- Por qué los fondos indexados pueden no ser adecuados para usted

- 4 razones para vender fondos mutuos

- Los fondos de acciones son el camino a seguir para el inversor medio

- 4 razones por las que el fondo protegido podría no ser para usted

- Los 10 fondos mutuos con mejor desempeño en el último año

- Los 5 mejores fondos mutuos para inversiones a largo plazo

- ¿Puede decepcionarle el mejor SIP de fondos mutuos?

- Los mejores fondos mutuos para invertir en la planificación de la jubilación

-

Los 5 mejores fondos mutuos que debería considerar invertir durante 1 año - 2019

Los 5 mejores fondos mutuos que debería considerar invertir durante 1 año - 2019 Los mercados han sido tumultuosos el año pasado con los factores macroeconómicos descontrolados. India tuvo que soportar el peso de las guerras comerciales, precios del aceite, aumentos de tarifas a...

-

Los mejores fondos mutuos para considerar invertir durante 20-25 años

Los mejores fondos mutuos para considerar invertir durante 20-25 años Nuestro período de espera favorito es para siempre. - Warren Buffett La inversión en fondos mutuos ha ganado mucho impulso en los últimos años. Al invertir en fondos mutuos, siempre se aconseja ...