Sal a cenar en las existencias del restaurante

Fotografía:Iza Habur (Fotografía:Iza Habur (Fotógrafo) - [Ninguna]

Olvídate de la cocina. Esta noche saldremos a comer. Ese es el mensaje de la Oficina del Censo, que informa que los estadounidenses gastaron más en junio pasado en "restaurantes y otros lugares para comer" que en "supermercados y otras tiendas de comestibles". La Asociación Nacional de Restaurantes espera que las ventas de su industria aumenten este año a $ 863 mil millones, más del doble de la cifra de 2000. La familia estadounidense promedio ahora gasta $ 6, 700 al año comiendo fuera de casa. Con los minoristas tradicionales bajo la presión de los comerciantes en línea, los restaurantes se están mudando a escaparates vacíos. En Georgia, los establecimientos de comida constituyen el 84% de las nuevas cadenas de tiendas minoristas previstas.

Aunque estos son momentos de mucha actividad para salir a cenar, el éxito de los restaurantes todavía puede ser difícil de alcanzar. El estrecho mercado laboral les ha afectado especialmente. Alrededor del 40% de los trabajadores de la industria tienen entre 16 y 24 años, un grupo que se reducirá en 1,3 millones en los próximos 10 años. Una aplicación más estricta de la inmigración también ha perjudicado a los empleadores. los New York Times Recientemente informó que los restaurantes enfrentan una difícil elección:"Dejar ir a los empleados de confianza o arriesgarse a un proceso penal". Más, el aumento del salario mínimo en muchas ciudades y estados ha elevado los costos. En Washington, CORRIENTE CONTINUA., por ejemplo, el mínimo básico para los trabajadores de restaurantes que reciben propinas aumentará un 29% en julio de 2020 en comparación con dos años antes.

Muchos asientos menos colillas. El mayor peligro al que se enfrentan los restaurantes, sin embargo, Me lo expresó de manera poco elegante el fundador de una firma que los financia:demasiados asientos y no suficientes colillas. Con el apoyo de Wall Street, cada vez más grupos de restaurantes han brotado y crecido, desencadenando una competencia severa. Muchas de estas cadenas tienen nombres poco probables, nichos y perspectivas. Por ejemplo, Chanticleer Holdings (símbolo BURG) posee ocho restaurantes Hooters, 18 establecimientos de Little Big Burger y algunos otros restaurantes dispersos. La acción cotizaba a $ 35 en 2015, pero, después de una serie de años perdidos, puede comprar una acción ahora por 55 centavos. Luego está Bagger Dave's Burger Tavern (BDVB), que salió a bolsa en 2017 y cotiza a solo 4 centavos en la actualidad, perdiendo $ 800, 000 sobre ingresos de $ 5 millones en el primer semestre de 2019.

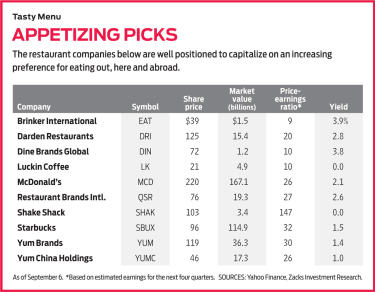

Los inversores se enamoraron de las hamburguesas en parte debido a Shake Shack (SHAK, $ 103), lanzado por el famoso chef neoyorquino Danny Meyer. La acción debutó a principios de 2015 a 21 dólares la acción. Hoy dia, más de 200 Shake Shacks, con lo que yo considero mediocres hamburguesas y papas fritas pero una mística innegable, operar en todo el mundo, con sucursales abiertas recientemente en Moscú y Kioto. Las ganancias son mínimas pero están aumentando. Con acciones que cotizan a una relación precio-beneficio muy superior a 100, basado en estimaciones de ganancias para 2020, este es uno que se compra mejor en salsas. (Las acciones que me gustan están en negrita; los precios son al 6 de septiembre).

El rey de las hamburguesas permanece McDonald's (MCD, $ 220), cuyas acciones se han duplicado en los últimos cuatro años. McDonald's ha demostrado constantemente que tiene la marca, la estrategia, la flexibilidad y la gestión para dominar. Hay pocas empresas de primera línea de cualquier tipo que superen su combinación de crecimiento y estabilidad. Las ventas globales de tiendas comparables aumentaron un 6,5% en el trimestre más reciente, y McDonald's tiene una calificación superior de Value Line por su solidez financiera.

Una gran razón del éxito de McDonald's es su estructura de franquicia. Todos menos 3, 000 de los aproximadamente 38, 000 restaurantes que llevan su nombre son propiedad de otras personas. McDonald's proporciona la marca y los estándares, y posee la propiedad inmobiliaria debajo de los restaurantes, cobrando una tarifa de alquiler y servicio de aproximadamente una quinta parte de las ventas. 26 veces las ganancias proyectadas para los próximos 12 meses, las acciones no están sobrevaloradas, y obtiene un rendimiento por dividendo del 2,1% en el trato. (Eso es más que el rendimiento de un bono del Tesoro a 10 años).

En este entorno, con no solo el sector de los restaurantes, sino también la economía de los EE. UU. mostrando signos de alcanzar su punto máximo, restaurantes probados y verdaderos como McDonald's son el lugar para estar. Considerar Starbucks (SBUX, $ 96), uno de mis favoritos desde hace mucho tiempo. Sí, la acción se ha duplicado desde junio de 2018, pero las ganancias siguen creciendo a buen ritmo, y hay espacio para una expansión aún mayor. La empresa todavía tiene muchos menos puntos de venta que McDonald's, por ejemplo, y (en mi opinión epicúrea) si solo comenzara a ofrecer mejores pasteles y sándwiches, podría aumentar sus ingresos como loco. Según una publicación comercial, Starbucks es una de las pocas cadenas de restaurantes que ha "descifrado el código de retención de empleados, "con ventajas como el reembolso de la matrícula, beneficios de salud y tiempo libre remunerado.

K11-GLASSMAN.indd

imágenes falsas

Múltiples opciones. Las mejores opciones entre las empresas establecidas con múltiples marcas son Brinker International (COME, $ 39), con Chili's y Maggiano's; Restaurantes Darden (DRI, $ 125), con Langosta Roja, Olive Garden y Eddie V's; y Restaurant Brands International (QSR, $ 76), con Popeye's, Burger King y Tim Hortons, la popular cadena canadiense de café y donas.

Brinker tiene un P / U basado en ganancias proyectadas de menos de 10 y un rendimiento de dividendos cercano al 4%. Es más arriesgado que los otros dos, con un balance general cargado de deuda e ingresos que apenas se movieron en el último trimestre. Pero la firma ve ganancias significativas en 2020. Acciones de Darden, que rinde 2.8%, y marcas de restaurantes, que rinde 2.6%, cada uno se ha duplicado aproximadamente en tres años. Son empresas bien gestionadas, Construido para durar.

En una clase propia es Marcas Yum (Mmm, $ 119), con una capitalización de mercado de $ 36 mil millones. Tiene más de 48, 000 KFC, Restaurantes Pizza Hut y Taco Bell en más de 140 países. Yum invirtió recientemente $ 200 millones en Grubhub (GRUB), el servicio de entrega cuyas acciones se han desplomado de $ 146 en septiembre de 2018 a $ 59 en un supercompetitivo, hasta ahora sector sin ánimo de lucro que yo evitaría.

Yum Brands es, bien, delicioso, pero me gusta Yum China Holdings (YUMC, $ 46), una empresa hermana con 8, 600 puntos de venta en más de 1, 000 ciudades chinas, aún más. La acción parece haber sufrido innecesariamente por las refriegas comerciales últimamente entre EE. UU. Y China. presentando una oportunidad de compra. Otra firma china que merece consideración es Café Luckin (LK, $ 21), una cadena de 3, 000 pequeñas cafeterías de la parte continental que reciben principalmente pedidos en línea, un modelo que podría llegar a todo el mundo.

Atractivo entre los más pequeños, acciones más volátiles es Dine Brands Global (ESTRUENDO, $ 72), propietario de Applebee's e International House of Pancakes, que recientemente introdujo una línea de (lo adivinaste) hamburguesas. Casi todos los restaurantes son franquiciados, y la acción tiene un precio atractivo a un P / U de 10 y un rendimiento de 3.8%.

Finalmente, el stock de restaurantes más caliente no posee restaurantes. Está más allá de la carne (BYND), que salió a bolsa en mayo a $ 25 y ahora cotiza a $ 155. Beyond Meat vende sus versiones veganas de carne en supermercados y restaurantes, incluyendo salchicha de desayuno para Dunkin '(DNKN), hamburguesas para Carl's Jr. y pollo para KFC. Otra compañía, Alimentos imposibles, que aún no cotiza en bolsa, proporciona la hamburguesa sin carne para el Impossible Whopper, de Burger King.

Cuidado con las modas pasajeras. Solo el 5% de los estadounidenses dicen que son vegetarianos (una cifra que en realidad ha disminuido desde 1999). Ciertamente, Esté atento a la próxima gran cadena. Pero por ahora, invierta en empresas con una sólida trayectoria y deliciosos dividendos.

James K. Glassman preside Glassman Advisory, una firma consultora de asuntos públicos. No escribe sobre sus clientes. No posee ninguna de las acciones recomendadas en esta columna. Su libro más reciente es Red de seguridad:la estrategia para reducir el riesgo de sus inversiones en tiempos de turbulencia.

-

Acciones individuales

Cuando piensa en el mercado de valores, es posible que piense en el desempeño de empresas individuales. Nos encanta escuchar las historias de empresas como Amazon o Apple, cuyo ascenso meteórico muest

-

Una guía para pequeñas empresas sobre contabilidad de restaurantes

Los restaurantes funcionan de manera diferente a otros tipos de negocios, por lo que la contabilidad de los restaurantes se ve diferente. Aquí se explica cómo crear un sistema de contabilidad para un

Fondo de inversión pública

- 20 acciones de dividendos para financiar 20 años de jubilación

- ¿Qué es un fondo de valor?

- Obtenga grandes ganancias de acciones de pequeño valor

- CANSLIM

- Acciones a tener en cuenta durante las próximas elecciones

- Las 3 acciones principales en cada categoría a tener en cuenta para 2021

- 5 cosas a tener en cuenta al invertir en acciones que pagan dividendos

- 3 nuevas acciones de OPI para revisar ahora

- Fondos mutuos vs acciones

-

10 existencias de automóviles a tener en cuenta en 2019

10 existencias de automóviles a tener en cuenta en 2019 La industria del automóvil en India es la cuarta más grande del mundo, siendo India el cuarto fabricante de automóviles y el séptimo fabricante de vehículos comerciales. Las ventas nacionales de aut...

-

Prueba de vacunación requerida para cenar fuera, ir a los teatros en Grecia

Prueba de vacunación requerida para cenar fuera, ir a los teatros en Grecia Grecia ha actualizado sus restricciones por el COVID-19 y reglas para ayudar a frenar la propagación del virus. Esto es lo que necesita saber antes de llegar a Grecia. Con la propagación del COVID-19...