¿Es más inteligente alquilar o comprar una casa?

Llega un momento en la vida en el que puede preguntarse:"¿Debo seguir alquilando o debo comprar mi propia casa?" Por inocua que parezca una pregunta, hay muchos factores involucrados en dar el salto del alquiler a la propiedad de la vivienda, algunos que esperas y otros... tal vez no tanto.

Si bien no existe una fórmula infalible para determinar qué ruta es 100 % correcta para cualquier persona, un poco de tiempo de reflexión en algunas áreas clave puede ayudarlo a tomar la decisión más informada posible.

¿Estoy preparado financieramente para comprar una casa?

Según lifehacker.com, su casa no debería costar más de 2,5 veces su salario, que es una cifra aproximada que no tiene en cuenta su patrimonio neto total. Para un mejor cálculo de la cantidad que puede pagar, tenga en cuenta lo siguiente:salario neto, su deuda, otras prioridades de la vida y un pequeño colchón para los gastos.

En solo unos años, estas estimaciones pueden ser una buena guía para tomar decisiones presupuestarias, pero es posible que no siempre tengan en cuenta la asequibilidad de las viviendas donde vive.

A menudo, también hay más que un simple cálculo rápido. Deberá tener en cuenta las cosas antes de estar listo para tomar una decisión o incluso pensar en mudarse.

Pago mensual

El factor más obvio para determinar si puede permitirse comprar una casa es precisar cuál será el pago mensual de su hipoteca. Hay varios factores que afectan lo que pagará:el costo de la casa, la cantidad de dinero que deposita, su tasa de interés (APR), el plazo del préstamo y el tipo de préstamo.

Las recomendaciones sobre qué porcentaje de sus ingresos debe destinarse al pago de su hipoteca varían. Las estimaciones conservadoras pueden ser tan pequeñas como el 25% de su salario neto. Los prestamistas, sin embargo, recomiendan que apunte a menos del 35% de sus ingresos antes de impuestos. Tenga en cuenta que sus costos de alquiler no incluirán el mantenimiento y el seguro de propiedad de la vivienda, por lo que estos son dos cálculos diferentes.

Pago inicial

Otro factor importante en el proceso de compra de una vivienda es el gran costo inicial del pago inicial. Si bien las teorías sobre el monto real pueden ser algo inconsistentes, muchos expertos están de acuerdo en que lo mejor para usted es pagar lo más cerca posible de ese 20 %.

No todos los prestamistas requerirán tanto dinero por adelantado, pero aquí hay buenas razones para depositar tanto como sea posible, según Nerdwallet.

Si realmente no está seguro o no se siente cómodo con sus estimaciones financieras, siempre puede simular una prueba. Forbes.com recomienda esencialmente comenzar a reservar dinero como si tuviera una hipoteca. “Digamos que está pagando $1,000 al mes de alquiler y estima que el costo total de una buena casa sería de $1,500 al mes. Multa. Aparte $500 al mes, todos los meses, para demostrar que puede cubrir el pago mensual más alto. Acumulará algo de dinero para su pago inicial o reservas de efectivo”.

¿Estoy tirando el dinero alquilando una casa?

Parece una pregunta bastante sencilla, ¿verdad? Pero, por supuesto, hay mucho en qué pensar al contemplar la respuesta. Si recién está comenzando a ahorrar o tiene un historial de crédito escaso, puede que no sea el momento adecuado. Sin embargo.

Valor de la propiedad

En primer lugar, debe tener en cuenta las diferencias entre las propiedades reales. En el pasado, la decisión de comprar o alquilar consistía principalmente en vivir en una casa o en un apartamento. Eso ya no es cierto.

Los condominios permiten la propiedad de una residencia multifamiliar, y las oportunidades de alquilar una casa independiente son mayores que nunca. Por lo tanto, la decisión de renta propia debe ser de manzanas con manzanas con propiedades comparables. Si está pensando en mudarse de un apartamento pequeño y comprar una casa de tamaño mediano, encontrará que es más caro simplemente porque obtendrá más pies cuadrados y un jardín.

Costos de alquilar una casa

Existen posibles costos de oportunidad tanto para el alquiler como para la compra. Al comprar, eventualmente puede ser dueño de su casa. Un día, pagará esa casa y será suya, en lugar de continuar pagando el alquiler por el resto de su vida y perder la propiedad de un activo.

También está el "costo" de la falta de garantía hipotecaria y la incapacidad de reclamar exenciones fiscales relacionadas con la vivienda. Money.cnn.com ilustra un ejemplo de esto:“supongamos que usted es un propietario que vive en Nueva York y se encuentra dentro de la categoría impositiva del 28%. Si su hipoteca es de $200,000 con una tasa de interés del 4.5%, califica para $3,585 al año en deducciones de impuestos”.

La mejor manera de determinar los beneficios de alquilar versus ser propietario del lugar donde vive es hablar con un experto en su comunidad, como un banquero comunitario. Es posible que tengan una buena perspectiva sobre las hipotecas que cerraron en los últimos meses y cómo se comparan los pagos mensuales con los montos de alquiler.

Costos de comprar una casa

En el extremo opuesto del espectro, también se debe considerar el costo de oportunidad de comprar, cosas como el pago inicial y los pagos de intereses de la hipoteca. El costo del pago inicial es alto, especialmente en áreas costosas, lo cual es una gran parte de su patrimonio neto para renunciar de una sola vez. Puede tener más sentido hacer un pago inicial menor e invertir la diferencia.

La propiedad de vivienda también conlleva una multitud de gastos que no afectan el presupuesto mensual del arrendatario. Cuando compre su propia casa, también deberá tener en cuenta el seguro del propietario, el seguro hipotecario privado (PMI), las tarifas de la asociación de propietarios (HOA), los impuestos sobre la propiedad y el mantenimiento.

¿Estoy mental y emocionalmente preparado para comprar una casa?

Sí, esta puede parecer una pregunta difícil de hacerse, pero puede haber más examen de conciencia involucrado para llegar a la respuesta de lo que cree. Al contemplar la posibilidad de ser propietario de una vivienda, es importante tener en cuenta el panorama general de convertirse en propietario de una vivienda.

La vida va y viene, lo que hace que sea imposible saber exactamente dónde estarás mañana, y mucho menos dentro de 30 años. Sin embargo, puede examinar su situación actual y pensar en la probabilidad de diferentes escenarios que podrían ocurrir. Cosas como el estatus de estudiante, los planes de viaje, las asignaciones de trabajo temporales, el divorcio o la planificación familiar, por ejemplo, podrían afectar significativamente la cantidad de tiempo que permanecerá en un lugar.

Qz.com respalda aún más este punto diciendo:“Si va a ser propietario de una casa durante 30 años, estos [costos fijos al comprar una casa] no importan mucho. Pero si planea vender en unos años, aumentan significativamente el precio de compra efectivo”.

El estrés de prepararse para comprar una casa, además del estrés de cerrar y mudarse, también puede ser agotador. Es útil iniciar el proceso de compra de una casa sabiendo que hay muchos pasos, muchos de los cuales pueden parecer cuesta arriba a veces.

No todas las respuestas sobre la compra de una casa son siempre sobre los dólares y los centavos.

Mira estas opciones de vivienda desde todos los ángulos

Todas estas cosas son importantes a tener en cuenta, obviamente. Pero no es una cuestión de escoger y elegir. El mejor enfoque es uno holístico. Afortunadamente, existen calculadoras reales (como esta en Bankrate.com) que ayudan a llegar al corazón de la pregunta al hacer una serie de preguntas, como:

-

Cantidad en ahorros

-

Monto de la deuda

-

Ahorros en el pago inicial

-

Historial de crédito

-

Duración del tiempo que piensa quedarse en la casa

-

Precios (y fluctuaciones) en la zona donde quieres vivir

-

Impactos de la deducción de impuestos

-

Presupuesto mensual para cubrir todos los costos del propietario

-

El esfuerzo por cuidar y mantener la propiedad

-

Costos de emergencia inesperados

-

A qué profundidad quieres plantar raíces en el lugar

En general, hay MUCHO que considerar. Pero lo más importante es asegurarse de que cualquiera que sea la decisión que tome, sea algo que esté tomando por sí mismo. Hay mucha gente con muchas opiniones por ahí. Pero la verdad del asunto es que a veces es correcto y a veces no (al menos no ahora).

-

Cómo comprar una casa sin pago inicial

Muchas personas quieren comprar una casa pero piensan que no es posible porque no tienen dinero para el pago inicial. Tradicionalmente, los prestamistas requieren un pago inicial del 20 % para su hipo

-

¿Es más barato comprar o construir una casa?

Si está buscando una casa asequible en el mercado, es posible que se esté debatiendo si es más barato construir su propia casa o comprar una casa existente. Para aquellos que han intentado una renov

propiedad de la vivienda

- Cómo alquilar una casa para una fiesta

- Cómo alquilar una casa para comprar otra casa

- Cómo comprar una casa a un familiar

- Cómo comprar una casa para alquilar

- Cómo alquilar una primera casa

- Cómo comprar una casa a través de su negocio

- Cómo comprar una casa a un vendedor privado

- La decisión de alquilar o comprar

- Estados más baratos para comprar una casa

-

Cómo comprar una casa para alquilar

Cómo comprar una casa para alquilar Lograr la seguridad financiera solo es posible si invierte su dinero para que crezca. Su cuenta de ahorros básica no costará mucho, Los CD ofrecen rendimientos mediocres, y el mercado de valores es ri...

-

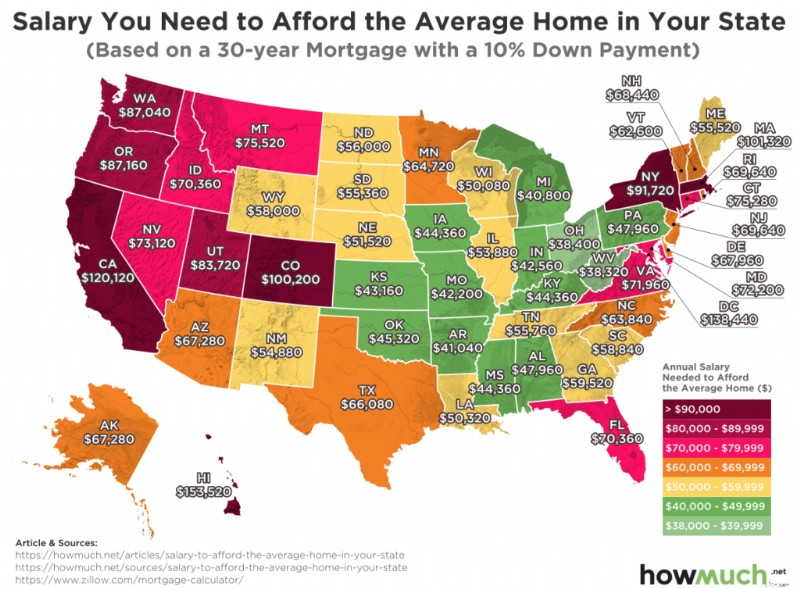

Ingresos necesarios para comprar una casa

Ingresos necesarios para comprar una casa ¿Cuál es el ingreso necesario para comprar una casa en los EE. UU.? ¿Deberías ahorrar para un depósito? ¿Es una buena idea ahorrar para un depósito primero? Lo primero es lo primero. Este mapa mu...